Het in juli gepubliceerde ambtelijke rapport over de vermogensverdeling toont enkele opmerkelijke belastingconstructies die door ons belastingstelsel mogelijk worden gemaakt. Dat stelsel kan op korte termijn worden gerepareerd door tarieven, grondslagen en boxen in evenwicht te brengen. Daarvoor hoeven we niet te wachten op een – eveneens noodzakelijk – nieuw stelsel.

In het kort

- Het belastingstelsel faciliteert opmerkelijke belastingconstructies, die met name lonen voor de meest vermogende mensen.

- Het kabinet neemt een aantal belangrijke aanbevelingen uit het rapport over, maar er valt nog meer winst te behalen.

- Ingrijpen op de korte termijn en nadenken over de fundamenten van ons stelsel op de lange termijn sluiten elkaar niet uit.

“We waren het bestaande stelsel voortdurend aan het repareren, maar het hielp niet meer.” Met onder andere deze quote uit de NRC van 14 september 1999 luidde staatssecretaris Vermeend de nieuwe Belastingwet in. De oude Belastingwet uit 1964 was inmiddels zo uitgehold door de vele fiscale ontwijkingsconstructies, dat er een nieuw belastingstelsel nodig was. En het resultaat daarvan? Zie de Wet inkomstenbelasting 2001 (IB 2001). Het doel van dit nieuwe belastingstelsel was een rechtvaardiger belastingsysteem waarin de belastingdruk eerlijker verdeeld was en de fiscale ontwijkingsconstructies werden teruggedrongen.

Kritiek op het belastingstelsel is er altijd geweest sinds de invoering van de Wet inkomstenbelasting in 2001. Sterker nog, in 2001 werd al gezegd dat men meteen na invoering verder zou moeten gaan met de aanpassingen binnen het nieuwe belastingstelsel. Men moest niet stil komen te staan, en men zou de fiscale ontwijkingsmogelijkheden te allen tijde moeten repareren. Vanaf 2009 zijn er opeenvolgende ministers en staatssecretarissen geweest die externe commissies dan wel ambtelijke onderzoeken hebben ingesteld wat betreft de mogelijke fundamentele aanpassingen van het belastingstelsel (kader 1). Desondanks zijn de fundamenten van het stelsel uit 2001 tot nu toe onveranderd gebleven, terwijl we toch in een totaal andere wereld leven.

Dat het stelsel nauwelijks is aangepast, is problematisch, zo laat het op 8 juli gepubliceerde rapport Licht uit, spot aan: de vermogensverdeling van het Interdepartementaal Beleidsonderzoek (IBO) zien (IBO, 2022). Dit rapport bevat een feitelijke analyse van de Nederlandse vermogensverdeling en van de rol van het beleid daarbij, inclusief de beleidsrichtingen. De rol van het beleid, en met name die van het belastingstelsel, geeft inderdaad stof tot nadenken. Deze toont aan dat het huidige belastingstelsel de verschillen tussen de Nederlandse huishoudens vergroot. Een conclusie die past bij de eerdere onderzoeken die op onevenwichtigheden in ons belastingstelsel wijzen, waaronder de publicaties Ongelijkheid en herverdeling in Nederland van het CPB (2022) en Ontwerp voor een beter belastingstelsel van Cnossen en Jacobs (2019). Het IBO laat beschrijvend en grafisch zien dat het huidige belastingstelsel onevenwichtig is vanwege de verschillende boxen, diverse tarieven en grondslagen, en fiscale regelingen voor diverse typen van werkenden, vermogensoverdrachten en voor de uiteenlopende vermogensvormen.

Dit IBO beschrijft ook de huidige onevenwichtigheden in het belastingstelsel, en welke opmerkelijke belastingconstructies die met zich meebrengen. Deze neveneffecten worden ook geïllustreerd aan de hand van constructies die experts van de Belastingdienst in hun dagelijkse praktijk voorbij zien komen. De lijst met belastingconstructies laat concreet en tastbaar zien waar de verschillen in tarieven, grondslagen, aftrekposten, vrijstellingen en andere onevenwichtigheden in het huidige stelsel toe leiden: namelijk de vele mogelijkheden tot belastingconstructies om het betalen van belasting te reduceren.

Het is voor het eerst sinds de invoering van het belastingstelsel in 2001, dat er in een overheidsrapport getoond wordt wat er in de dagelijkse fiscale praktijk gebeurt. Namelijk dat er, 21 jaar na de invoering van de IB 2001, weer – evenals toen – talloze artikelen geschreven zouden kunnen worden over de vele fiscale ontwijkingsmogelijkheden die ons belastingstelsel biedt.

In dit artikel bespreken we de bevindingen uit het IBO en de implicaties voor het belastingbeleid: er kunnen op de korte termijn extra stappen worden gezet.

Kader 1: Voorstellen om het belastingstelsel aan te passen

De afgelopen jaren zijn er diverse commissies geweest die hebben nagedacht over fundamentele aanpassingen in het belastingstelsel. Zo kwam in het voorjaar van 2010 de Commissie-Van Weeghel met een eerste visie op de “continuïteit en vernieuwing” van het belastingstelsel uit 2001 (Studiecommissie Belastingstelsel, 2010).

De opvolger van Van Weeghel, de Commissie-Van Dijkhuizen, kwam in juni 2013 met haar rapport (Commissie inkomstenbelasting en toeslagen, 2013). Hierin wijst Van Dijkhuizen expliciet op de verschillende behandeling van kapitaal en arbeid, en op de onevenwichtigheid in de boxen van IB 2001. Er was een vereenvoudiging van het stelsel nodig, en de complexiteit en groei van fiscale ontwijkingsconstructies moest tegengegaan en gerepareerd worden. Na het verschijnen van het rapport in 2013 zou men serieus kunnen kijken naar een belastingherziening, maar op een lastenverlichting van vijf miljard na, kwam deze herziening er niet.

Vervolgens verscheen in 2020 de ambtelijke studie Bouwstenen voor een beter belastingstelsel, met een uitgebreide analyse van ons gehele belastingstelsel en meer dan 300 pagina’s aan beleidsopties voor een evenwichtiger stelsel (MinFin, 2020).

Belastingconstructies

Allereerst is het goed om te definiëren wat we verstaan onder ‘belastingconstructies’, omdat er daarover wellicht misverstanden kunnen ontstaan. Het gaat bij opmerkelijke belastingconstructies om het zodanig structureren, omvormen dan wel schuiven met transacties, inkomen, winst en vermogen opdat er zo min mogelijk belasting wordt betaald. Er wordt gebruikgemaakt van de verschillen in tarieven en grondslagen en vrijstellingen, dan wel van aftrekposten. Dit gebruik staat op gespannen voet met wat er met de wetgeving bij invoering is beoogd, of wat in de geest van de wet is. Nota bene, het gaat hier om constructies die dus volgens de letter van de wet mogelijk zijn en mogen, maar waarbij de vraag gesteld kan worden of deze maatschappelijk wel wenselijk zijn.

Het doel van de lijst met opmerkelijke belastingconstructies in het IBO-rapport is om inzicht te geven in de mogelijkheden die ons huidige belastingstelsel biedt, en om de maatschappelijke wenselijkheid daarvan ter discussie stellen. Daarbij komt dan automatisch de vraag op of dit ook is hoe de wet, de regelingen en het stelsel ooit bedoeld waren. Dit alles onder het motto ‘niet alles wat mag, moet je ook doen’.

De opmerkelijke belastingconstructies komen voort uit verschillende typen van onevenwichtigheden binnen het huidige belastingstelsel. Grofweg zijn er in deze lijst drie categorieën te onderscheiden: ten eerste constructies die het gevolg zijn van het verschillend belasten van inkomen uit arbeid versus inkomen uit vermogen; ten tweede constructies die het gevolg zijn van het verschillend belasten van verschillende vermogensvormen; en ten derde constructies die het gevolg zijn van arbitrage in het oerwoud van fiscale regelingen met betrekking tot het belasten van arbeid en vermogen. Kader 2 laat voor alle drie de categorieën een constructie zien, zoals die ook in het rapport is opgenomen.

Kader 2: Drie voorbeelden van belastingconstructies

‘De Fundamakeover’

Bezit van vastgoed (anders dan de eigen woning) kan vallen in box 1 (inkomen uit arbeid) of box 3 (inkomen uit vermogen), afhankelijk van de fiscale duiding van feiten en omstandigheden. Zo wordt het inkomen uit vastgoed in box 3 belast als vastgoed dat als belegging wordt gezien. Vastgoed wordt aan box 1 toegerekend, als er geen sprake meer is van beleggen, maar van activiteiten die het normaal vermogensbeheer te boven gaan. Dit kan bijvoorbeeld aan de orde zijn bij een intensieve handel in vastgoed, waarbij iemand actief vastgoed opkoopt, snel renoveert en met veel winst weer verkoopt, de zogenaamde ‘fundamakeovers’ in de praktijk. De vraag is: verricht je dan arbeid (box 1), of beleg je in vastgoed (box 3)?

Omdat de toerekening aan hetzij box 1 hetzij box 3 wordt bepaald door omstandigheden, is deze vraag niet altijd zwart-wit te beantwoorden, en het toezicht hierop is intensief. Door de grote verschillen in fiscale behandeling tussen box 1 (ten minste 37,07 procent) en box 3 (forfaitair rendement tegen 31 procent) kan er veel voordeel behaald worden door vastgoed op bepaalde momenten in box 1 dan wel box 3 aan te houden.

‘De spaar-bv’

Vermogen wordt in box 2 geheel anders belast dan in box 3. In box 2 wordt het werkelijk behaalde rendement belast tegen 26,9 procent. In box 3 wordt een forfaitair rendement op het vermogen belast tegen 31 procent. Door deze verschillen kunnen huishoudens hun vermogen geheel of gedeeltelijk naar keuze onderbrengen in box 2 of box 3.

Door middel van het oprichten van een zogenaamde ‘spaar-bv’ in box 2 kan men het geld van een privé-spaarrekening (box 3) naar een bv brengen (box 2). Door de grote fiscale verschillen tussen de boxen kan men hier veel voordeel uit halen. Dividendbelasting hoeft pas te worden betaald bij uitkering. Onbelast geld gebruiken uit de bv kan door te lenen van de eigen bv (een van de vele fiscale regelingen): het spaargeld staat op die manier volledig ter beschikking aan de belastingplichtige. Daarnaast telt het vermogen in box 2 ook niet mee via de verschillende vermogenstoetsen en de vermogensinkomensbijtellingen van verschillende regelingen – dus ook op die manier kan verplaatsing van vermogen nog extra voordeel opleveren.

Giftenaftrek via eigen anbi

Onder bepaalde voorwaarden kun je een gift aan een anbi aftrekken voor de inkomstenbelasting. Je kunt ook zelf een anbi oprichten om vervolgens aandelen of bezittingen aan deze anbi te schenken. Deze schenking kun je aftrekken van de inkomstenbelasting.

De cijfers laten zien dat het gebruik van de giftenaftrek zeer scheef verdeeld is: 40 procent van het budgettair beslag van de giftenaftrek wordt gebruikt door personen met meer dan 25 miljoen euro vermogen. Ook zien we dat er in de groep huishoudens met meer dan 25 miljoen euro vermogen in 2017 bij minimaal 94 procent sprake was van een gift aan een eigen opgerichte anbi. En bij 88 van de 100 grootste giftenaftrekposten leidt de giftenaftrek zelfs tot een inkomstenbelasting van 0 euro.

Stelsel vraagt permanent om onderhoud

Het is duidelijk dat veel van de in beeld gebrachte constructies niet het doel waren van het oorspronkelijk ingezette beleid. Zo laat het voorbeeld van de eigen anbi zien dat de periodieke giftenaftrek wordt gebruikt om, via eigen opgezette goede doelen, de inkomstenbelasting tot nul euro te reduceren. Was dat voorzien, of was dat de bedoeling van de wet? En zelfs als het antwoord daarop ‘ja’ is, is het dan een wenselijke uitkomst?

Wij stellen vast dat onderhoud van het belastingstelsel noodzakelijk is, en halen uit de lijst met belastingconstructies in ieder geval drie inzichten/lessen die nodig zijn om het huidige belastingstelsel te repareren en te onderhouden.

Ten eerste laat de lijst met belastingconstructies zien dat de periodieke evaluaties van fiscale regelingen die op doelmatigheid en doeltreffendheid toetsen, noodzakelijk zijn. Zo laat het voorbeeld van de giftenaftrek in combinatie met de eigen anbi zien dat de fiscale regelingen die zijn ingevoerd om een maatschappelijk gewenst doel te bereiken, ook (indirect) gebruikt kunnen worden met een ander doel voor ogen – of, zo men wil, misbruikt kunnen worden. Fiscale regelingen, zoals de (periodieke) giftenaftrek, vergen dus in ieder geval onderhoud.

Ten tweede leert het IBO-rapport ook dat er bij het maken en evalueren van beleid naar signalen vanuit de uitvoering moet worden geluisterd, en dat we signalen moeten monitoren: ‘meten is weten’. De Belastingdienst heeft als geen ander zicht op de uitvoering van belastingwetten in de praktijk. Het belang van een goede samenwerking tussen de uitvoering en het beleid krijgt terecht veel aandacht de afgelopen jaren en het is belangrijk dat er veel tijd in die samenwerking wordt geïnvesteerd. Het inventariseren en uitwerken van deze constructies is een goed – en concreet – voorbeeld van de ‘praktische’ samenwerking tussen beleid en uitvoering. Door naar de praktijk te kijken en te luisteren, en daarbij de juiste beleidsinformatie boven tafel proberen te krijgen, kunnen de gaten in het belastingstelsel blootgelegd worden.

Een groot gemis blijft overigens dat het lastig is om signalen vanuit de praktijk via harde cijfers te koppelen aan beleidsinformatie. In aangifteformulieren is het niet altijd verplicht om te vermelden in welke mate er gebruik wordt gemaakt van vrijstellingen. Dit om redenen van beperking van administratieve lasten en uitvoeringskosten. Echter, door het ontbreken van aangiftedata kan het gebruik van vrijstellingen en andere fiscale regelingen niet altijd even goed worden gemonitord en geëvalueerd. Hierdoor zijn er ook geen aantallen en euro’s op de signalen vanuit de praktijk te plakken, en blijft een en ander per definitie onderbelicht.

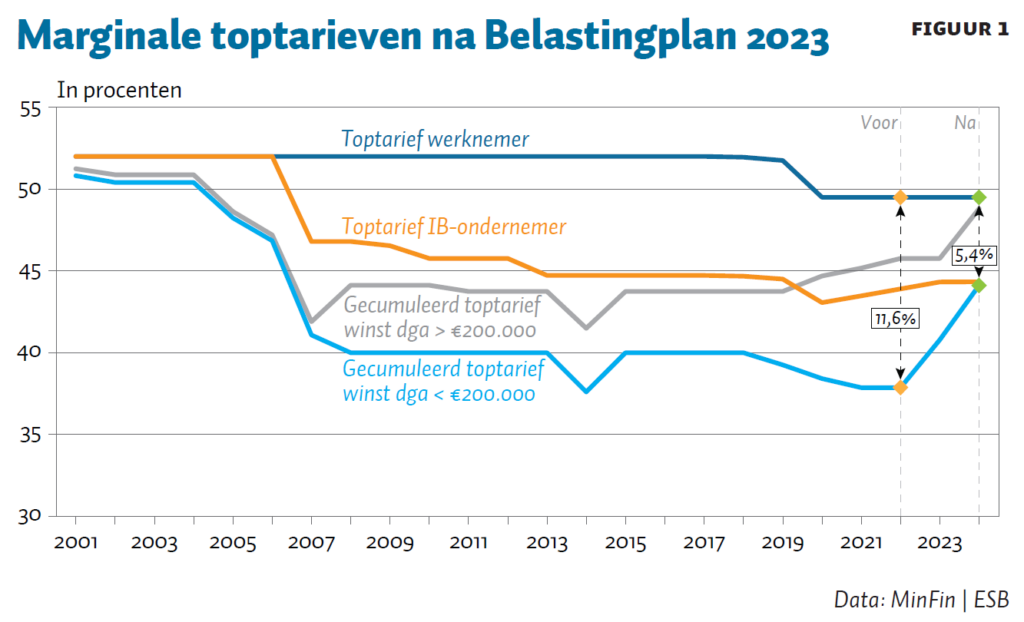

Tot slot hebben we gezien hoe belangrijk het is om integraal te bekijken hoe beleid op verschillende terreinen uitpakt binnen ons belastingstelsel. Ook dit is een aspect van ‘meten is weten’. Zo was het zogenaamde ‘globale evenwicht’ tussen verschillende typen werkenden (werknemers, ondernemers, en directeuren-grootaandeelhouders van een bv) een belangrijk uitgangspunt van de Wet inkomstenbelasting 2001, opdat er zo min mogelijk arbitragemogelijkheden zullen zijn. Sindsdien hebben opeenvolgende kabinetten dat uitgangspunt al snel verlaten, zoals te zien is in figuur 1.

De vennootschapsbelasting (vpb) speelt een grote rol bij het verlies van het evenwicht. Met het oog op internationale belastingconcurrentie zijn de vpb-tarieven na 2001 sterk verlaagd, en is de mkb-winstvrijstelling geïntroduceerd. Lange tijd werd daarbij de rol van het aparte, lage vpb-tarief onderbelicht. Ook economen hadden hier al die tijd geen aandacht voor. In onder andere het ESB-artikel ‘Het opstaptarief in de vennootschapsbelasting verdient meer aandacht’ (Badir et al., 2021) is de rol van het lage vpb-tarief in de onevenwichtige belastingheffing vanuit verschillende invalshoeken geanalyseerd. In aanvulling op deze analyse laten enkele casussen uit het IBO-rapport Licht uit, spot aan: de vermogensverdeling helder zien welke gevolgen de steeds lagere vpb-tarieven en de toename van het verschil in het algemene en lage vpb-tarief in de praktijk hebben. Op die manier wordt het ook voor beleidsmakers visueel duidelijk wat de consequenties van beleidskeuzes zijn.

Samengevat hebben we (nogmaals) geleerd dat een belastingstelsel onderhoud vraagt. Zie het als een antieke fiets, een oude Gazelle. Je kunt heel lang fietsen op die oude Gazelle áls je er maar voor zorgt dat je deze goed onderhoudt en hem regelmatig naar de fietsenmaker brengt. Vele commissies en rapporten hebben onderdelen aangedragen om de oude Gazelle te kunnen onderhouden, maar deze fiets is tot dusver niet echt gerepareerd. Als er onderhoudskeuzes worden uitgesteld, terwijl de Gazelle luid en duidelijk rammelt, dan is de fiets op een gegeven moment toch aan vervanging toe. Sterker nog, door geen onderhoud te plegen, maar wel meer toeters en bellen toe te voegen aan een rammelende fiets, krijg je een fiets die nóg sneller sleets wordt. En als we naar ons belastingstelsel kijken, dan moeten we concluderen dat we sinds 2001 het stelsel niet goed hebben onderhouden.

Onderhoud op korte termijn

De lijst met belastingconstructies geeft heel concreet en transparant inzicht in ons rammelende belastingstelsel. Om die onevenwichtigheden aan te pakken, beveelt het IBO aan om jaarlijks een lijst te presenteren met belastingconstructies en het belastingstelsel te repareren met de onderdelen die beschikbaar zijn.

Het goede nieuws is dat het kabinet in de kabinetsreactie op het IBO-rapport heeft aangekondigd om op beide punten actie te ondernemen. Er zal jaarlijks een lijst met belastingconstructies gepubliceerd worden. Daarnaast is er in het Belastingplan 2023 een eerste stap gezet voor het onderhoud van het belastingstelsel door onevenwichtigheden aan te pakken: het lage vpb-tarief wordt verhoogd en de schijfgrens waarop dat tarief van toepassing is verlaagd. Als gevolg van dit plan nemen de onevenwichtigheden af (figuur 1). Ook is er een budgettaire taakstelling in de begroting gezet voor belastingconstructies van 550 miljoen euro structureel. Recent heeft het Ministerie van Financiën hiertoe een project opgestart.

Maar er valt op korte termijn nog meer winst te behalen. In het IBO-rapport zijn er concrete pakketten uitgewerkt met verschillende beleidsrichtingen die meer balans brengen in het belasten van inkomen uit arbeid en inkomen uit vermogen, het gelijker behandelen van de onevenwichtigheden in het belasten van de verschillende vermogensbestanddelen en het aanpakken van de verschillende vermogensoverdrachten. Deze pakketten zijn budgettair neutraal uitgewerkt, waarbij het terugsluizen bedoeld is om het inkomen uit arbeid voor huishoudens in het algemeen lager te belasten. Het resultaat is een doelmatiger belastingstelsel waarbij arbeid meer loont, de sterkste schouders de zwaarste lasten dragen, en waarbij fiscale ontwijkingsmogelijkheden worden teruggedrongen. De fietsonderdelen liggen klaar, maar worden nog niet gemonteerd. Laat de fietsenmaker zijn gang maar gaan!

Niet wachten op een nieuw stelsel

Op korte termijn is er dus veel winst te behalen. Daarnaast is het duidelijk dat elk belastingstelsel altijd aan onderhoud onderhevig blijft. Elk belastingstelsel worstelt met de druk op het ontstaan van nieuwe regelingen, uitzonderingen, grondslagversmallingen en tariefsverlagingen. Door de tijd heen begint het systeem daarom steeds meer te rammelen, en om die reden is het belangrijk om één keer in de zoveel tijd de fundamentele uitgangspunten van het stelsel te heroverwegen. Inmiddels is in Nederland die laatste fundamentele heroverweging al van 21 jaar geleden.

Moeten we dan maar ‘gewoon’ naar een nieuw stelsel toe, en voorlopig doorfietsen op die rammelende fiets? Dat is geen ‘of/of’-antwoord, maar een ‘en/en’-antwoord. Je moet die oude Gazelle blijven onderhouden, maar hoe goed je dat ook doet, er komt onherroepelijk een moment dat je toch een nieuwe moet kopen. Daarbij is een nieuw belastingstelsel niet iets dat er van vandaag op morgen is. Dat vraagt grote afwegingen over wat voor belastingstelsel we willen, en bovenal heel veel uitwerking van hoe dit dan concreet functioneert. Het uitwerken van dat nieuwe stelsel kan dus niet vroeg genoeg beginnen, maar het ontslaat ons niet van de plicht om ook het stelsel op de korte termijn te onderhouden.

Literatuur

Badir, M., J. Timmerman en L. van Hoorn (2021) Het opstaptarief in de vennootschapsbelasting verdient meer aandacht. ESB, 106(4800), 380–383.

Cnossen, S. en B. Jacobs (red.) (2019) Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

Commissie inkomstenbelasting en toeslagen (2013) Naar een activerender belastingstelsel: Eindrapport, juni. Te vinden op www.parlementairemonitor.nl.

CPB (2022) Ongelijkheid en herverdeling. CPB Policy Brief, maart.

IBO (2022) Licht uit, spot aan: de vermogensverdeling. Interdepartementaal beleidsonderzoek Vermogensverdeling. Rapport te vinden op www.rijksoverheid.nl.

MinFin (2020) Bouwstenen voor een beter belastingstelsel. Te vinden op www.rijksfinancien.nl.

NRC (1999) ‘Tarieven blaffen wel, maar ze bijten niet’: Vraaggesprek met staatssecretaris Willem Vermeend (Financiën). NRC, 15 september.

Studiecommissie Belastingstelsel (2010) Continuïteit en vernieuwing: Een visie op het belastingstelsel. Rapport te vinden op www.parlementairemonitor.nl.

Auteurs

Categorieën