In de rubriek ‘Op de tekentafel’ bespreken economen de vormgeving van een beleidsinstrument in een markt

Verhoging en daarna weer verlaging van de maximaal verzekerbare hypotheekhoogte en de ongelijke toegang per regio roepen vragen op over de vormgeving van de Nationale Hypotheekgarantie. In andere landen is de toegang vaak onafhankelijk van de hypotheekhoogte, is er premiedifferentiatie naar risico en worden aanvragen van te voren getoest. Past dit ook in de Nederlandse context? Daarom leggen Bijlsma en Van Veldhuizen hypotheekgaranties op de tekentafel.

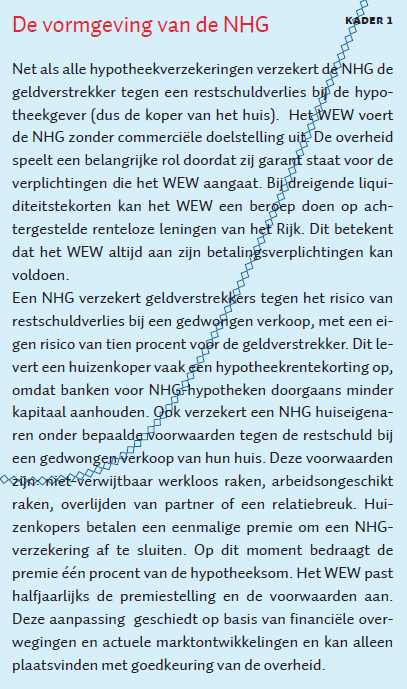

De kredietcrisis bracht de Nederlandse woningmarkt in zwaar weer. Om het tij te keren verhoogde het kabinet in 2009 tijdelijk de kostengrens voor deelname aan de Nationale Hypotheekgarantie (NHG) van 265.000 naar 350.000 euro, om zo de effecten van de crisis te bestrijden en het vertrouwen in de woningmarkt te bestendigen. Sinds het herstel van de woningmarkt in 2013 is de NHG-kostengrens weer gezakt, naar inmiddels 245.000 euro.

De frequente wijzigingen in de hoogte van de NHG en ook de afnemende buffers van de Stichting Waarborgfonds Eigen Woningen (WEW) die de garanties stelt, roepen vragen op over de vormgeving van het instrument (BZK, 2015). Welk marktfalen rechtvaardigt het bestaan van een hypotheekverzekering? En welke aandachtspunten brengt dat met zich mee voor de vormgeving van een een hypotheekverzekering?

Theorie

Zowel vanuit consumenten als vanuit geldverstrekkers is er vraag naar een hypotheekverzekering. Consumenten willen zich verzekeren tegen het risico van een restschuld. Geldverstrekkers willen zich verzekeren tegen een situatie waarin veel huizenbezitters tegelijk in de financiële problemen raken, bijvoorbeeld als gevolg van een financiële crisis of een langdurige economische recessie. Vanwege drie redenen komt een private markt voor hypotheekverzekeringen moeilijk tot stand zonder overheidsingrijpen.

Een eerste reden is dat markten niet goed in staat zijn om sterk gecorreleerde risico’s, zoals de huizenmarktcrash na de financiële crisis in 2008 op de woningmarkt, te verzekeren. De kans op zo’n gecorreleerde schok is immers weliswaar klein, maar als deze zich voordoet zijn de kosten zo hoog dat geen verzekeraar ze kan dragen. Dat maakt niet alleen het beprijzen van een verzekering tegen zo’n schok ingewikkeld maar ook de spreiding van de schok risico over een grote groep verzekerden erg moeilijk. Hier is sprake van marktfalen. Een overheidsachtervang bij hypotheekverzekeraars zorgt dat zij deze risico’s wel kunnen dragen: ze profiteert van de kredietwaardigheid van de overheid. Daarnaast kan in tijden van crisis een publieke partij zich voordoen als lender-of-last-resort voor hypotheekfinanciering om de woningmarkt draaiende te houden. De publieke achtervang in Nederland maakt het mogelijk dat het WEW een stabiele en hoge kredietwaardigheid behoudt, ook in tijden van crisis, zoals de afgelopen woningmarktcrisis, toen de vraag sterk terugviel. Daardoor blijft de verzekering betaalbaar, en zullen consumenten en banken aan hun verzekeringsbehoefte kunnen blijven voldoen.

Een tweede reden is de mogelijkheid van opportunistisch gedrag door de overheid. Wijzigingen in overheidsbeleid beïnvloeden de risico’s van hypotheekverzekeringen, bijvoorbeeld als beleid tot veranderingen in huizenprijzen leidt. Denk aan het optuigen of afschaffen van subsidies of het veranderen van ruimtelijk ordeningsbeleid. Hypotheekverzekeraars zijn gevoelig voor wijzigingen in dergelijk beleid. Hier is sprake van overheidsfalen. Een achtervang zorgt ervoor dat de overheid de gevolgen internaliseert van beleidsaanpassingen die leiden tot betalingsproblemen, en dient in dat geval als een commitment voor de overheid om geen opportunistisch beleid te voeren (CPB, 2014).

Een derde reden die soms genoemd wordt is het bestaan van externe effecten van woningbezit die huishoudens niet meenemen in hun beslissing een woning te kopen. Als eigen woningbezit positieve externe effecten met zich meebrengt, dan kan de overheid via een hypotheekverzekering helpen om het eigenwoningbezit te stimuleren. Empirisch onderzoek laat echter zien dat het effect van woningbezit op woningonderhoud weliswaar positief is, maar slechts beperkt (Glaeser en Shapiro, 2002). Dit argument is dus meer theoretisch dan praktisch van belang als argument voor overheidsingrijpen in de hypotheekverzekeringsmarkt.

Tegenover de baten van het mitigeren van beide vormen van falen staan echter potentiële kosten. De belangrijkste potentiële kostenpost betreft de mogelijkheid van moreel risico, waarbij verzekerde partijen meer risico gaan nemen omdat ze dit niet of in mindere mate zelf dragen. Dit risico kan zowel op het niveau van de consument als op het niveau van de bank spelen.

Op het niveau van de consument kan moreel risico zich in theorie op verschillende manieren manifesteren. Zo kunnen starters op de koopmarkt eerder besluiten een huis te kopen, omdat ze toch verzekerd zijn in het geval er een restschuld ontstaat bij gedwongen verkoop. Een ander moreel risico is dat mensen hun woning verwaarlozen wanneer ze in betalingsproblemen komen. De hypotheekverzekering geeft ze immers een lagere prikkel om hun huis voor een zo hoog mogelijke opbrengst te verkopen. Consumenten kunnen meer risico nemen met hun financiering of minder investeren in het waardebehoud van hun woning, omdat ze immers verzekerd zijn als ze het huis niet meer kunnen betalen of als het huis te veel in waarde daalt.

Geldverstrekkers kunnen op hun beurt prikkels hebben om meer risicovolle leningen te gaan verstrekken als ze verzekerd zijn. Het gaat hier vooral om risico’s zoals de baanzekerheid van leningnemers die minder makkelijk waarneembaar zijn, en in mindere mate om risico’s die gerelateerd zijn aan waarneembare karakteristieken die in standaard-risicomodellen voorkomen, zoals de loan-to-value ratio (LTV) of loan-to-income ratio (LTI). Deze zijn immers te controleren door de verstrekker van de verzekering. De NHG vermindert dit morele risico doordat er voor banken een eigen risico van tien procent geldt.

Dit morele risico kan directe kosten met zich meebrengen als de garantie van de overheid voor het WEW aangesproken wordt. Dit gebeurt als de verliesuitkeringen groter zijn dan de middelen van het fonds.

Wel of niet de consument verzekeren?

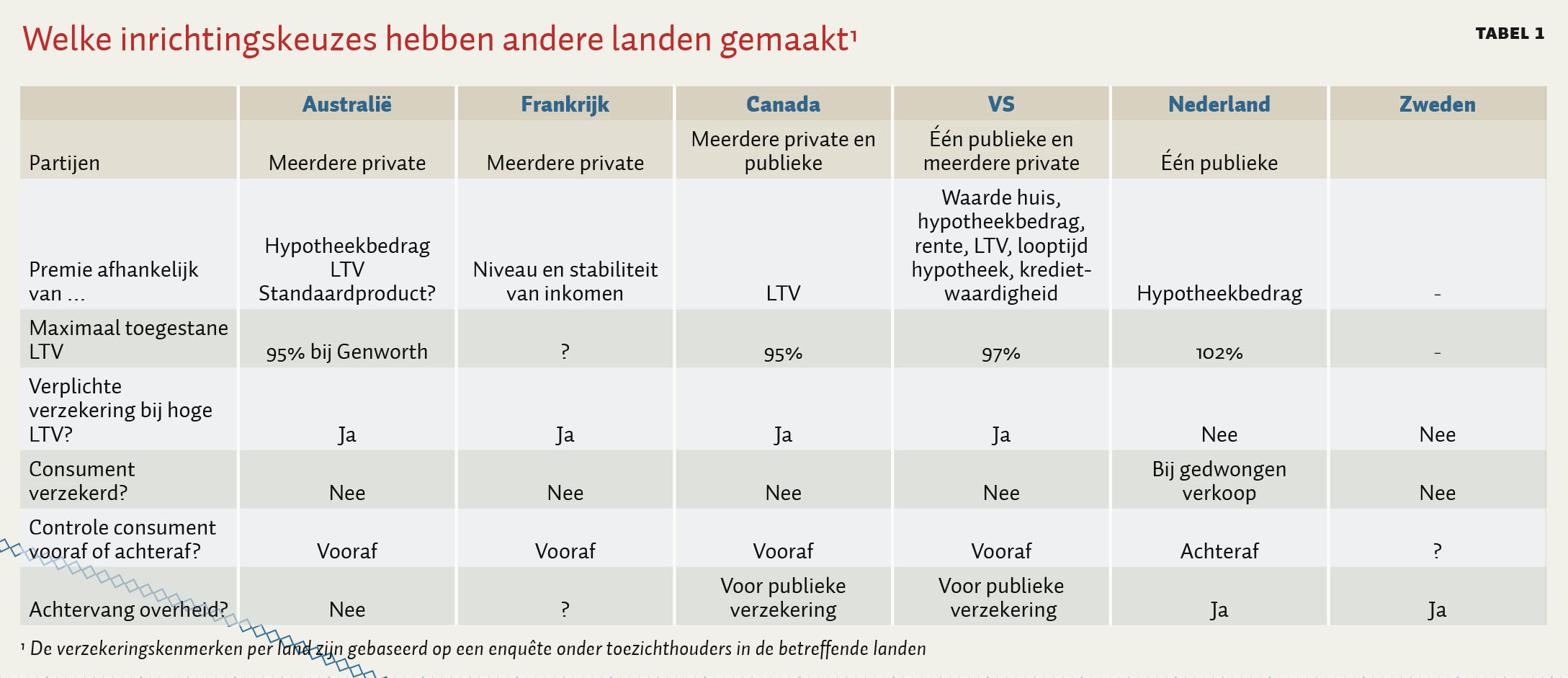

Een verschil tussen de NHG en hypotheekverzekeringen in andere landen is dat in Nederland niet alleen de hypotheeknemer (dus geldverstrekker) maar ook de consument verzekerd is tegen restschuld bij een gedwongen verkoop. Voor de andere landen uit de enquête geldt dit namelijk niet en is alleen de geldverstrekker verzekerd. In Canada en in de meeste deelstaten van de VS is er een zogeheten non-regres-regime. Bij non-regres-hypotheken kunnen banken bij gedwongen verkoop alleen aanspraak maken op het onderpand (de woning), en de resterende schulden verder niet verhalen op de persoon zelf. Met andere woorden, voor consumenten is er geen noodzaak tot verzekeren tegen een restschuld. In Nederland geldt echter het regresrecht, waarmee ook resterende schulden verhaald kunnen worden op de persoon zelf. In dat geval bieden hypotheekverzekeringen dan toegevoegde waarde voor de huizenkoper zelf.

Voor- of achteraf toetsen?

Ook is Nederland het enige land waar hypotheeknemers (dus geldverstrekkers) en consumenten, door het WEW, achteraf worden getoetst bij melding van de schade door de hypotheeknemer. De overige landen controleren de consument vooraf. De keuze bij de NHG om achteraf te controleren is te begrijpen omdat het WEW pas uitkeert wanneer hypotheeknemers (en consumenten) voldaan hebben aan bepaalde voorwaarden – en consumenten er alles aan gedaan hebben om de lening zo goed mogelijk terug te betalen. Achteraf controleren bespaart op de toezichtskosten. Slechts een beperkt deel van het totale aantal verzekeringen wordt als verliesdeclaratie gemeld, en daardoor hoeft het WEW dus ook maar een beperkt aantal te controleren. Hiertegenover staat wel het risico dat banken mogelijk gemakkelijker hypotheekleningen met NHG verstrekken en erop gokken dat er zich geen trigger events voordoen, omdat de NHG toch pas achteraf controleert.

Wel of geen absolute bovengrens?

Nederland kent naast een relatieve bovengrens, in termen van LTV-ratio, ook een absoilute bovengrens in euro’s waarboven een garantie niet meer verstrekt wordt. Deze is momenteel 245.000, waardoor huizen in Amsterdam of Utrecht niet langer in aanmerking komen voor de NHG. In de overige landen hanteert men ook absolute kostengrenzen voor hypotheekverzekeringen, maar deze zijn veelal hoger waardoor er geen sprake is van het uitsluiten van bepaalde regio’s op basis van prijsontwikkeling. Om geografische verschillen in de toegang tot de NHG te voorkomen, kan de toegang onafhankelijk worden gemaakt van de hypotheekhoogte.

Hypotheekverzekering als voorwaarde voor een hoge LTV?

Daarnaast is in Nederland de maximaal toegestane LTV-ratio bij het afsluiten op dit moment 102 procent. Deze wordt stapsgewijs afgebouwd naar 100 procent in 2018. In andere landen is de hoogste maximaal toegestane LTV-ratio bij hypotheken met een hypotheekverzekering 97 procent (Verenigde Staten). In deze landen verstrekken hypotheeknemers veelal leningen met een lage LTV. Alleen met een hypotheekverzekering zijn zij bereid leningen met hogere LTV’s te verstrekken. Door hypotheken met een hoge LTV alleen mogelijk te maken met een verzekering, stimuleert men het kopen van een eigen woning met minder risico. In Nederland daarentegen willen hypotheeknemers ook zonder NHG-leningen met hoge LTV’s afsluiten. Dit betekent overigens niet dat de Nederlandse hypotheken risicovoller zijn. Sterker, internationaal gezien behoort in Nederland het aandeel wanbetalers van de hypotheekportefeuille tot het laagste ter wereld (OESO, 2014).

Wel of geen premiedifferentiatie?

In Nederland betalen consumenten een vast bedrag voor een hypotheek met een NHG. In andere landen hangt de premie af van factoren als de hoogte van de LTV bij afsluiten, de looptijd van de hypotheek en de kredietwaardigheid van de lener. Hierdoor kan men differentiëren tussen de risico’s van consumenten met een hypotheekverzekering. Door niet te differentiëren, sluit de NHG consumenten met hoge risico’s niet uit, en betalen mensen met hoge en lage risico’s dezelfde premies. Hierdoor ontstaat er mogelijk een averechts selectieprobleem, want minder risicovolle consumenten maken geen gebruik van de NHG. Het inzetten van premiedifferentiatie kan dit averechtse selectieprobleem verkleinen, waardoor op termijn ook het risico voor de overheid als achtervanger afneemt.

Vormgeving

Een analyse van de effectiviteit van het instrument NHG begint met een heldere economische ratio voor overheidsbetrokkenheid. In de Nederlandse context ligt deze ratio vooral in een, niet door de markt te verzekeren, staartrisico, veroorzaakt door sterk gecorreleerde risico’s die spelen bij wanbetaling, en niet zozeer in de externe effecten van woningbezit. Om te voorkomen dat de overheid te veel risico loopt, is het belangrijk om moreel risico – bij de bank, de consument en bij de NHG zelf – tegen te gaan.

Uit de vergelijking tussen hypotheekverzekeringen in diverse landen komen overeenkomsten en verschillen naar voren. De belangrijkste verschillen zitten in de vormgeving van de premie (in Nederland is geen premiedifferentiatie), de maximaal toegestane LTV-ratio (die is onafhankelijk van het feit of er verzekerd wordt), de wijze van screening van aanvragers (achteraf), en de dekking van restschulden van huishoudens (wel gedekt). Dit zijn vormgevingsaspecten van de verzekering waarop de Nederlandse overheid zou kunnen sturen om moreel risico beter tegen te gaan.

De meest kansrijke verbetermogelijkheid lijkt de verandering van toegang tot de NHG. Huizenbezitters in Nederland hebben alleen toegang tot een hypotheekverzekering als de aankoopwaarde van hun huis onder een bepaalde kostengrens ligt. Dit leidt tot geografische verschillen in verzekeringstoegang. Daarbij sluit het ook niet aan bij de economische ratio, die immers niet afhangt van hoe hoog de waarde van het verzekerde huis is. Bovendien laat de inrichting van de hypotheekverzekering in andere landen zien dat het mogelijk is de toegang los te koppelen van de hypotheekhoogte. Dit biedt alle consumenten de mogelijkheid om te kiezen of ze een hypotheek met of zonder garantie willen. Daarnaast helpt premiedifferentiatie om averechtse selectie te verkleinen, waardoor op termijn ook het risico voor de overheid als achtervanger afneemt. Om moreel risico te voorkomen is dan een ex-ante screening belangrijk, terwijl de bestaande bovengrens van de LTV-ratio helpt om risico’s te beperken.

Literatuur

BZK (2015) Rijksbegroting 2016, XVIIII Wonen en Rijksdienst. Den Haag: Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

CPB (2014) De rol van de overheid bij waarborgfondsen in de semipublieke sector. CPB Notitie, 25 juni 2014.

Glaeser, E.L. en J.M. Shapiro (2002) The benefits of the home mortgage interest deduction, NBER Working paper, 9284.

Mocking, R., W. van Ommen en B. Overvest (2016) Geen extra transacties door verhoging van de NHG-grens. ESB, 101(4728), 138–140.

OESO (2014) Economic Survey of the Netherlands 2014. Parijs: OESO.