Naarmate de collectieve ouderenzorg kariger wordt, neemt de behoefte aan private verzekeringen voor zorg op de oude dag toe. Hiervoor kan een zorgannuïteit, waarmee mensen de langdurige zorg meer naar eigen inzicht inrichten, een oplossing bieden. Voor Nederland lijken zorgannuïteiten vooral interessant in de fase vóór verpleeghuisopname, of als aanvulling voor uitgebreidere zorg bij verpleeghuisopname.

De financiering van de ouderenzorg staat in Europa onder druk. Met de toenemende vergrijzing blijken collectieve arrangementen vaak te duur en veel landen kijken daarom naar hervormingen waarbij private financiering een grotere rol krijgt. Ook in Nederland wordt de langdurige zorg hervormd. Nederland kent nu een wettelijke, collectieve verzekering voor langdurige zorg. Met de hervorming van de AWBZ is de collectieve verzekering in Nederland sinds 2015 ingeperkt tot de werkelijk intensieve ‘24-uurszorg’ in de Wet langdurige zorg (Wlz). Andere taken op het gebied van zorg en begeleiding zijn beperkt en overgeheveld naar gemeenten via de Wet maatschappelijk ondersteuning (Wmo) of de zorgverzekeraar (verpleging).

Maar ondanks de recente decentralisatie en bezuinigingen nemen de collectieve kosten voor de langdurige ouderenzorg in Nederland door de vergrijzing naar verwachting toe van 4,1 procent van het bbp in 2013 tot meer dan 7 procent van het bbp in 2060. De uitgaven zijn daarmee, samen met die in Noorwegen, de hoogste van Europa (Europese Commissie, 2015). Het is niet ondenkbaar dat de overheid in de toekomst de collectieve regelingen verder gaat beperken.

Naarmate de overheid zich verder terugtrekt, neemt de behoefte aan private verzekeringen – als aanvulling op de collectieve zorg – toe. Zo’n aanvulling is mogelijk via een zorgannuïteit, oftewel een combinatie van sparen en verzekeren. Het is een vorm van sparen omdat de verzekering vaak (lang) van tevoren wordt gekocht, bijvoorbeeld rond de pensionering. Het is ook een verzekering omdat de zorgannuïteit alleen uitkeert als er werkelijk kosten zijn. Verzekeren is nodig omdat zuiver sparen voor langdurige zorg niet efficiënt is. De kosten voor langdurige zorg zijn daarvoor te ongelijk verdeeld; voor sommigen kunnen de kosten zeer hoog oplopen terwijl ongeveer de helft van de mensen geen enkele zorg nodig heeft (Hussem et al., 2016). Omdat een dergelijke verzekering gedurende de gehele periode van zorgbehoefte uitkeert, vaak tot aan het overlijden, wordt deze aangeduid als zorgannuïteit.

Theoretische achtergrond

Over het geheel bezien is de private markt voor zorgannuïteiten interessant, maar wel beperkt. Dit heeft maken met een paar fundamentele problemen in de totstandkoming van deze markt. De Verenigde Staten kunnen hiervoor als voorbeeld dienen. De potentiële markt wordt voor dit land geschat op circa 15 procent van de totale uitgaven, de daadwerkelijke markt bedraagt 8 procent. Het achterblijven van een markt voor zorg-

annuïteiten heeft te maken met een aantal factoren, zoals hoge kosten vanwege averechtse selectie, het risico van oneigenlijk gebruik (‘moreel gevaar’), de intransparantie van de markt en – net als bij pensioenen – kortzichtigheid bij de consument. In de afgelopen jaren komt daar nog bij dat deze polissen over het algemeen risicovrij beleggen, waardoor zulke verzekeringen bij de huidige lage rente duurder zijn geworden. Ten slotte zijn er vanwege het moeilijk af te dekken systematisch langlevenrisico nog maar weinig verzekeraars die een polis bieden met een uitkering voor onbepaalde tijd. De gemiddelde uitkeringsduur ligt rond de 3 jaar: voor vrouwen 3,7 en voor mannen 2,2 jaar (Marketwatch, 2014).

Goede vormgeving van de zorgannuïteit is een voorwaarde voor een levensvatbare markt. Daarbij gaat het met name om het tegengaan van averechtse selectie en oneigenlijk gebruik. Averechtse selectie maakt de verzekering duur omdat met name mensen met grote kans op schade zich verzekeren. Dat kan worden tegengegaan door toelatingseisen te stellen, bijvoorbeeld een keuring bij toelating of een leeftijdslimiet voor toetreding tot de verzekering. Het oneigenlijk gebruik schuilt erin dat mensen een overmatig beroep doen op de regeling. Heldere, objectieve indicatie kan dit tegengaan. Ook kan onbedoeld gebruik worden afgeremd door eigen betalingen of een wachtperiode te introduceren. Daarnaast kampen verzekeraars met grote onzekerheid over de te verwachten kosten waartegen zij zich niet of slecht kunnen indekken. Wat dat betreft is niet alleen de ontwikkeling van de gemiddelde kosten voor zorg moeilijk in te schatten, maar ook hoe de gemiddelde gezondheid van de bevolking – en daarmee het beroep op de verzekering – zich zal ontwikkelen is zeer onzeker. Dit is een reden om niet de werkelijke kosten te vergoeden maar een vast bedrag, al dan niet gedurende een bepaalde periode.

Averechtse selectie voorkomen

Wanneer individuele consumenten meer kennis hebben dan de verzekeraar over hun gezondheid en de te verwachten zorgkosten, kan dat tot averechtse selectie leiden. Internationaal zien wij dat er bij deze afruil tussen toegang en averechtse selectie wordt gekozen voor het vroegtijdig afsluiten van de verzekering: in de Verenigde Staten bijvoorbeeld ligt de gemiddelde leeftijd op 57 jaar. Dat is voor pensionering en dan is bij de huidige stand van de medische technologie de kennis die verzekerden hebben over hun eigen gezondheidsvooruitzichten nog beperkt. Averechtse selectie kan verder worden verminderd door toelatingscriteria, zoals door een medische keuring in te voeren of in collectieven te opereren, bijvoorbeeld via werkgevers of via koppeling aan pensioenen. Een alternatief voor een zorgannuïteit dat deels in dezelfde behoefte kan voorzien is een levensverzekering met geïntegreerde zorgoptie (Integrated LTC Rider). Deze optie wordt in de Verenigde Staten steeds meer gebruikt. Ze vervroegt een deel van de uitkering van het moment van overlijden naar het moment van het gebruiken van langdurige zorg (het ‘opeten’ van de levensverzekering). Deze vorm gaat averechtse selectie tegen omdat de zorgannuïteit wordt betaald uit de ingelegde premie voor de levensverzekering.

Oneigenlijk gebruik voorkomen

De mate waarin mensen een beroep doen op langdurige zorg loopt sterk uiteen, zeker voor de ‘zachtere’ kanten van de zorg, zoals begeleiding, thuishulp en verzorging. Daarom is objectieve indicatie extra belangrijk. Een objectieve indicatie is vaak lastig te geven, zodat een verzekering minder aantrekkelijk kan worden. Internationaal zien wij dat er soms wordt aangesloten bij publieke indicatie (Duitsland en Frankrijk) en dat deze soms door de verzekeraars zelf wordt gedaan (Verenigde Staten). Ook kan een wachtperiode helpen bij het tegengaan van oneigenlijk gebruik, zoals in Frankrijk.

Verschillen in levensverwachting tussen mannen en vrouwen

De uitgaven voor langdurige zorg gedurende de levensloop zijn voor vrouwen circa twee à drie keer zo hoog als voor mannen (Hussem et al., 2016). We weten dat dit ondermeer komt doordat vrouwen vaker hun man overleven en dan niemand meer hebben om voor ze te zorgen. Verzekeraars mogen in de Europese Unie nu geen onderscheid maken in tarieven op basis van geslacht. Dit kan tot averechtse selectie leiden. Dit is geen probleem bij collectieve contracten – bijvoorbeeld gekoppeld aan pensioenen – als de groep deelnemers met zowel mannen als vrouwen groot genoeg is. Ook valt te denken aan een verzekering voor echtparen met extra dekking voor de langstlevende.

Bescherming tegen inflatie en biometrisch risico

De zorgkosten stijgen met gemiddeld 0,5 procent per jaar sneller dan de prijzen. Indexatie is daarom wenselijk. Net als bij pensioenen is een volledige nominale uitkering niet optimaal, zeker voor mensen die de verzekering al op jongere leeftijd afsluiten. Hier staat tegenover dat het afdekken van inflatie kostbaar is zolang er geen goed ontwikkelde markt voor indexleningen bestaat. Iets soortgelijks geldt voor het afdekken van systematisch langlevenrisico. Dit is duur voor verzekeraars zolang een goede markt voor macro-langlevenrisico ontbreekt. De uitkering beperken tot een vaste periode – zeg maximaal drie tot vijf jaar zoals in de Verenigde Staten – beperkt het macro-langlevenrisico voor verzekeraars.

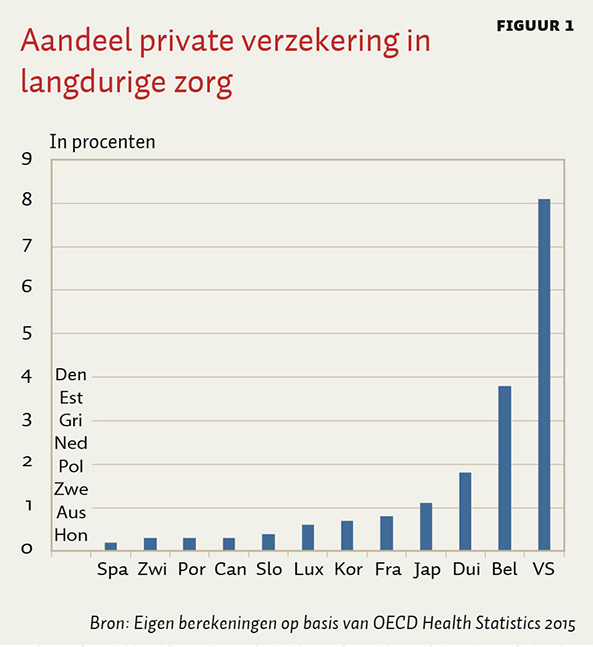

Aanvullende verzekeringen voor langdurige zorg bestaan ook in het buitenland, maar de markt is er in het algemeen bescheiden. Figuur 1 geeft voor een reeks landen het aandeel van private, niet verplichte, verzekeringen in de totale uitgaven aan de langdurige zorg. De private markt voor zorgannuïteiten is duidelijk het grootste in de Verenigde Staten. Dat hangt samen met het armoedige niveau van de collectieve langdurige zorg daar.

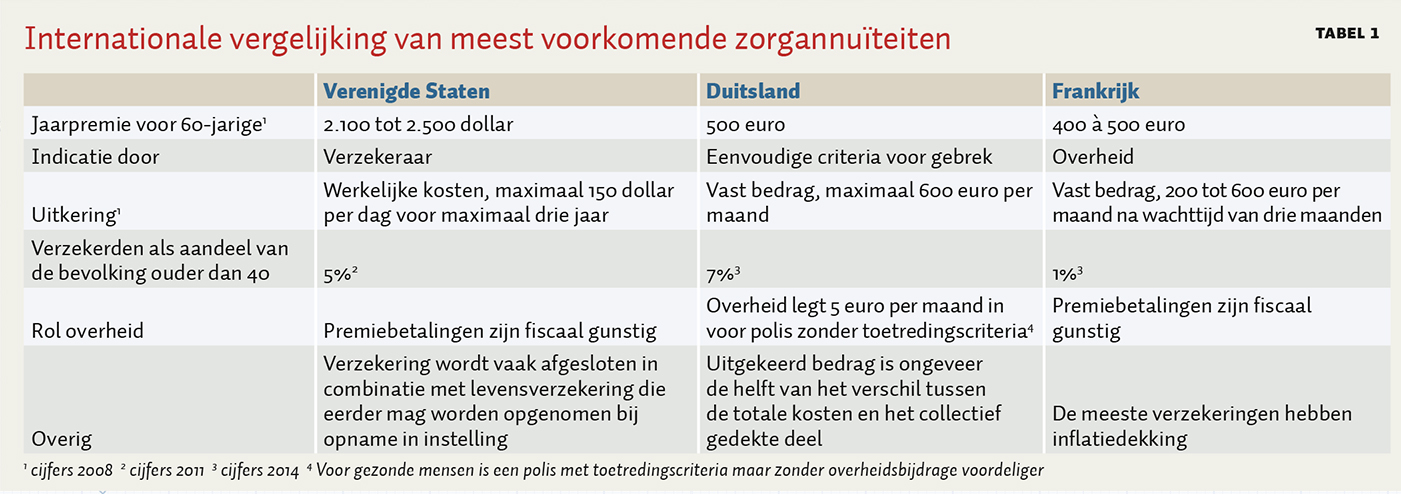

Tabel 1 geeft een overzicht van de belangrijkste kenmerken van de markt voor zorgannuïteiten in de Verenigde Staten, Duitsland en Frankrijk (gebaseerd op Elliott et al. (2015), Robertson et al. (2014) en Colombo et al. (2011)). België is buiten beschouwing gelaten omdat daar de aanvullende verzekering over meer dan alleen ouderenzorg gaat en deels verplicht is (Avalosse et al., 2010).

Er bestaan globaal twee modellen voor de uitkering van een zorgannuïteit: één waarbij de werkelijke kosten voor zorg (tot een maximum) worden vergoed, en één waarbij een vast maandelijks bedrag wordt uitgekeerd. Het eerste is gangbaar in de Verenigde Staten, het tweede in veel andere landen, waaronder Frankrijk. De internationale ervaring leert dat zorgannuïteiten in de regel worden aangeschaft rond de pensionering, met een marge tussen ongeveer 55 en 70 jaar.

Vast bedrag of werkelijke kosten

Een uitkering met een vast bedrag heeft voordelen voor de verzekeraar. Zulke polissen zijn beter hanteerbaar aangezien het moeilijk is om over een tijdshorizon van tien tot dertig jaar te bepalen wat de normale zorgkosten zullen zijn. Dit geldt sterker voor vergoedingen voor boven-publieke zorg, omdat onduidelijk is hoe het basispakker er de komende jaren gaat uitzien. Een uitkering met de werkelijke kosten heeft echter voordelen voor de consument. Bij een vast bedrag worden de risico’s van hogere of lagere werkelijke kosten bij de consument gelegd. Het is niet duidelijk of de consument die risico’s kan dragen wanneer hij de zorg nodig heeft. In Duitsland werkt een systeem met een vaste uitkering omdat de kinderen er verplicht zijn om bij te springen.

De zorgannuïteit en de collectiviteit

De kansen op succes nemen toe bij goede samenwerking tussen overheid en verzekeraars. In de eerste plaats is privaat verzekeren alleen aantrekkelijk als de collectieve voorzieningen niet worden getoetst op het inkomen uit de annuïteit, hetgeen wil zeggen dat mensen met zorgannuïteit dezelfde collectieve voorziening krijgen als mensen zonder zorgannuïteit. Dit kan door een uitkering uit deze polissen – deels of volledig – buiten eventuele inkomens- of vermogenstoetsen voor de eigen bijdrage te laten vallen. Dit voorstel staat op gespannen voet met de rol van de overheid als residuele verzekeraar. Zowel in Frankrijk, Duitsland als de Verenigde Staten zorgt de overheid voor een vangnet dat in werking treedt nadat de eigen middelen zijn uitgeput.

De zorgannuïteit en de fiscaliteit

In veel landen worden particuliere verzekeringen voor langdurige zorg door de overheid fiscaal gestimuleerd. Vaak is de premie aftrekbaar voor de belasting, zoals in de Verenigde Staten. In Duitsland wordt een subsidie van 5 euro per maand gegeven bij een verzekering die ten minste 600 euro per maand uitkeert bij verpleegbehoefte en geen toelatingscriteria hanteert.

Tabel 2 geeft een indruk van de omvang van de benodigde bedragen wat betreft ouderenzorg gedurende het hele leven voor de twee soorten zorgannuïteit. Hierbij is aangenomen dat iemand als aanvulling twee derde van het bedrag nodig heeft van wat nu de collectieve zorg kost. Dat is zo’n 4.000 euro per maand, uitgaande van de maximale eigen bijdrage van 2.000 euro en eenzelfde bedrag om de extra zorg te betalen (Hussem et al., 2016). Contant gemaakt met een rente van 1,5 procent komt dit neer op 84.000 euro op 65-jarige leeftijd. Gewogen met de kans dat zorg nodig is zou de gemiddelde deelnemer dan een bedrag moeten inleggen van 43.680 euro op 65-jarige leeftijd.

Een vergelijkbare analyse is te maken voor mensen die een verzekering willen afsluiten voor thuiszorg. Dan komt het op een bedrag van 18.000 euro dat op 65-jarige leeftijd nodig is. Dat is genoeg om gedurende gemiddeld 3,9 jaar zo’n 450 euro per maand uit te keren. Omdat de kans dat gebruikgemaakt wordt van thuiszorg groter is dan die van instellingszorg, is er gemiddeld 14.040 euro nodig.

Inrichtingskeuzes

Meer ruimte voor private verzekeringen biedt de mogelijkheid om de langdurige zorg meer naar eigen wensen in te richten. Bij de langdurige zorg is dit ook maatschappelijk geaccepteerder dan bij de curatieve zorg. Zo kan voor sommigen een aanvulling voor een luxueuzere verzorging en huisvesting, bijvoorbeeld in zorgvilla’s, aantrekkelijk zijn. Voor anderen kan de zorg-annuïteit interessant zijn als aanvulling op voorzieningen die ook uit de Wmo worden gefinancierd. Er lijken zich daarmee twee potentiële markten voor zorgannuïteiten te ontwikkelen: één voor de fase voorafgaand aan de verpleeghuiszorg (Wlz), en één als aanvulling op de verpleeghuiszorg.

In Nederland zou een verzekering met een vast bedrag kunnen werken vanwege het bestaan van basisvoorzieningen (Wmo, Wlz); het gaat dan alleen om een aanvulling. Wel moet voorkomen worden dat de zorgannuïteit als inkomen wordt meegeteld: in de Wlz betekent 100 euro meer inkomen een verhoging van de eigen bijdrage met 15 euro voor zorg waarvoor een lage eigen bijdrage geldt, en 75 euro voor zorg waarvoor een hoge eigen bijdrage geldt.

Objectieve indicatie is van belang om een overmatig beroep op de verzekering tegen te gaan. Voor de aanvullende uitkering in verpleeghuiszorg kan hierbij worden aangesloten bij de centrale indicatie, zoals die nu door het Centrum Indicatiestelling Zorg (CIZ) wordt gedaan voor zorg die valt onder de Wlz. Maar het lijkt ook nodig om als maximum de werkelijk gemaakte kosten te hanteren, aangezien de indicatie door het CIZ vooral toegang biedt tot zorg, en de werkelijk gemaakte kosten in de regel lager uitvallen. Ook voor de uitgaven aan verpleging en verzorging voor thuiswonenden kan er worden aangesloten bij de indicatie door zorgverzekeraars in het kader van de Zvw. Het introduceren van een wachtperiode – zoals internationaal gebruikelijk is – lijkt daarnaast verstandig om moreel gevaar tegen te gaan.

Literatuur

Avalosse, H., A. Crommelynck en X. De Béthune (2010) Rollen, opdrachten en initiatieven van de ziekenfondsen in de gezondheidszorg. Federale Overheidsdienst Financiën – België. Documentatieblad, 70e jaargang, nr. 1, 1e kwartaal 2010.

Colombo, F., A. Llena-Nozal, J. Mercier en F. Tjadens (2011) Help wanted? Providing and paying for long-term care. OECD Health Policy Studies. Parijs: OESO.

Da Roit, B., A. Gonzalez Ferrer en F.J. Moreno-Fuentes (2013) The Southern European migrant-based care model: long-term care and employment trajectories in Italy and Spain. European Societies, 15(4), 577–596.

Elliott, S., S. Golds, I. Sissons en H. Wilson (2015) Long-term care: a review of global funding models. British Actuarial Journal, 20(01), 167–208.

Europese Commissie (2015) The 2015 Ageing Report: economic and budgetary projections for the 28 EU member states (2013–2060). European Economy, 3/2015.

Hussem, A., C. van Ewijk, H. ter Rele en A. Wong (2016) The ability to pay for long-term care in the Netherlands: a life-cycle perspective. De Economist, 164(2), 209–234.

Marketwatch (2014) How to win the long-term-care insurance game. Document te vinden op http://www.marketwatch.com.

Elliott, S., S. Golds, I. Sissons en H. Wilson (2015) Long-term care: a review of global funding models. British Actuarial Journal, 20(01), 167–208.

1 reactie

Een mooi idee, deze nadere uitwerking van eerdere stukken over zorgsparen. In de praktijk lijken er weinig tot geen belemmeringen om hier "morgen" mee te starten. Tegelijkertijd zien we dat klanten nog maar beperkt hun behoefte een dergelijk product uiten en financiële instellingen afwachten met grootschalig aanbieden ervan. Terwijl de terugtrekkende beweging van de overheid in de langdurige zorg sinds enkele jaren evident is. Gevalletje kip en ei probleem. Gaat de markt aan de gang zodra er (fiscale) steun komt, of gaat de overheid pas steunen zodra er nog grootschaliger mensen in problemen komen ... Lijkt me gezond als dit plan snel van tekentafel komt en naar de markt gaat.