Woningcorporaties mogen binnenkort alleen nog uitbreiden in één woningmarktregio. Dit is een goede aanleiding om schaalverkleining te overwegen. Uit eerder onderzoek bleek schaalvergroting zowel positieve als negatieve effecten te hebben, maar het positieve effect blijkt bij nadere beschouwing niet robuust. Gefuseerde corporaties zijn meestal inefficiënt groot.

De nieuwe Woningwet verplicht corporaties zich te focussen op hun kerntaak: het aanbieden van sociale huurwoningen. Ook moeten corporaties en gemeenten nauwer met elkaar samenwerken, onder meer door prestatieafspraken te formuleren, waarbij de gemeentelijke woonvisie leidend is. Om de schaal van corporaties in overeenstemming te brengen met de schaal van de regionale woningmarkt en een meer lokaal karakter te geven, worden zogenaamde woningmarktregio’s gevormd (zie kader 1).

Kader 1: Vorming van woningmarktregio’s

Een woningmarktregio moet bestaan uit minimaal twee aaneengesloten gemeenten met in totaal minstens 100.000 inwoners. Het initiatief tot de indeling van deze regio’s lag tot 1 juli 2016 bij de gemeenten, in samenspraak met woningcorporaties. Corporaties mogen straks nog slechts in één woningmarktregio uitbreidingsinvesteringen doen. In de andere regio’s waar een corporatie actief is, mag alleen nog de bestaande woningvoorraad beheerd worden.

Er zijn negentien aanvragen tot vorming van woningmarktregio’s gedaan die aan de voorwaarden voldoen. Hierdoor zou een landelijk dekkende indeling ontstaan. Na de zomer zal de minister de definitieve indeling vaststellen (Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, 2016). Als de voorgestelde indeling wordt gevolgd zullen bijna 105.000 corporatiewoningen (circa vier procent van het totale bezit) buiten het kerngebied komen te liggen (Aedes, 2016).

Met deze indeling zou volgens Hendriks (2016) geen grotere regionale binding worden bewerkstelligd, omdat de regio’s zijn opgeschaald in plaats van dat het werkgebied van de grote corporaties is afgeschaald. De regio’s zijn zo ingedeeld dat grote en gespreid werkende corporaties zo weinig mogelijk beperkt worden in hun investeringsmogelijkheden. Dit sluit volgens Hendriks (2016) niet aan bij het advies van de parlementaire enquêtecommissie.

De vorming van woningmarktregio’s is voor corporaties een goede aanleiding om de schaal en het werkgebied te overwegen. Dit is tot nu toe echter nog niet gebeurd. De Woningwet kan zo als aanleiding fungeren om iets te doen dat uit doelmatigheidsoogpunt toch al aan te raden was, maar waartoe bestuurders zelden vrijwillig het initiatief nemen. Uit recent onderzoek blijkt namelijk dat de meeste corporaties inefficiënt groot zijn (Veenstra et al., 2013; 2016). De fusiegolf van de laatste decennia is daar een belangrijke oorzaak van. Veenstra et al. (2013) vonden nog wel een positief effect van fusies op de interne doelmatigheid (doelmatigheid gegeven de huidige schaal), maar uit nieuw onderzoek blijkt dat dit effect niet robuust is (Veenstra et al., 2016).

Schaal en doelmatigheid

Het effect van schaalvergroting op doelmatigheid kan worden onderzocht met behulp van grensanalyse. Grensanalyse kan zowel non-parametrisch (gegevensomhullingsanalyse, DEA) als parametrisch (stochastische grensmethode, SFA) zijn. Beide methoden construeren een bestepraktijkengrens die aangeeft welke output er maximaal behaald zou kunnen worden gegeven een bepaalde input. Iedere organisatie wordt vervolgens tegen deze grens afgezet om de relatieve doelmatigheid te bepalen. DEA doet dit door een lineair programmeringsprobleem op te lossen, SFA door een productie- of kostenfunctie te schatten. Met beide methodes is het ook mogelijk om de verandering in productiviteit te meten. De totale verandering in productiviteit wordt uitgesplitst in drie componenten: (1) verandering in interne (of puur technische) doelmatigheid, (2) technologische verandering en (3) een schaaleffect.

Op technologische vooruitgang heeft een afzonderlijke corporatie weinig invloed. Een fusie kan echter wel de interne doelmatigheid en het schaaleffect beïnvloeden. De interne doelmatigheid zou bijvoorbeeld kunnen verbeteren doordat de fusie organisaties dwingt hun bestaande praktijken tegen het licht te houden. Dit biedt de mogelijkheid om van elkaar te leren (zie bijvoorbeeld Bogetoft en Wang, 2005; Hansen et al., 2014). Anderzijds kan een fusie juist een negatief effect op interne doelmatigheid hebben als de onderlinge concurrentie afneemt (CPB, 2013). Het meest voor de hand liggende effect van een fusie betreft de schaaldoelmatigheid. Als twee kleine organisaties samengaan, kunnen soms schaalvoordelen worden benut door specialisatie van taken en het spreiden van vaste kosten over een grotere output. Als de organisatie echter te groot wordt, kunnen schaalnadelen intreden (te veel bureaucratie en extra managementlagen).

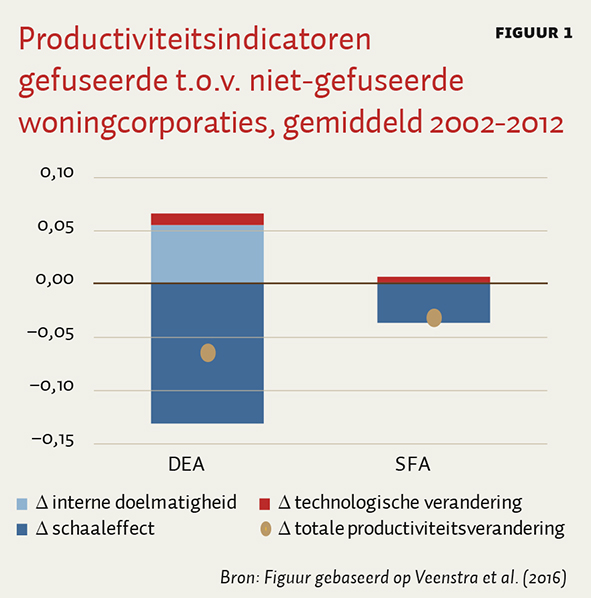

Veenstra et al. (2013) hebben de productiviteitseffecten van fusies van woningcorporaties gemeten met behulp van DEA (zie de linker kolom in figuur 1). De figuur laat het verschil in productiviteit zien voor gefuseerde ten opzichte van niet-gefuseerde corporaties voor de verschillende componenten. Volgens DEA is de verandering in interne doelmatigheid (de lichtblauwe staaf) voor gefuseerde corporaties in de meeste jaren hoger dan voor niet-gefuseerde corporaties. Het schaaleffect (de donkerblauwe staaf) is echter altijd lager voor gefuseerde corporaties. Dit suggereert dat corporaties door fusies doorgaans een inefficiënt grote schaal krijgen, maar dat het fusieproces dit doelmatigheidsverlies kan goedmaken doordat de interne doelmatigheid verbetert. Hoewel het schaaleffect sterker is dan het effect op interne doelmatigheid zouden fusies volgens deze methode per saldo geen significant effect op de totale productiviteit hebben (Veenstra et al., 2016).

Veenstra et al. (2016) herhalen de analyse met een SFA (zie kader 2) en nuanceren daarmee de eerdere uitkomsten. De rechter kolom in figuur 2 geeft de uitsplitsing van de productiviteitsverandering op basis van een SFA. Nu blijkt de verandering in interne doelmatigheid voor beide groepen corporaties altijd dicht bij nul (de lichtblauwe balk is zelfs niet eens te zien). Er is geen structureel verschil tussen wel en niet-gefuseerde corporaties. Wel zijn er duidelijk negatieve schaaleffecten voor gefuseerde corporaties. Waar DEA dus leidt tot de conclusie dat fusies (ook) een positief effect hebben, komt uit SFA alleen een negatief effect naar voren. Het positieve effect van fusies op de interne doelmatigheid is niet robuust; het negatieve effect op de schaaldoelmatigheid wel.

Kader 2: Modelspecificaties

Het DEA-model van Veenstra et al. (2016) gebruikt als input de netto bedrijfslasten. De outputs zijn het totale aantal nieuwe woningtoewijzingen (uitgesplitst in vier categorieën), het aantal lopende verhuringen (twee categorieën) en de verandering van kwaliteit van de woningvoorraad (conform het woningwaarderingsstelsel).

De gemiddelde leeftijd van het bezit, de bodemkwaliteit en de omgevingsadressendichtheid zijn meegenomen als exogene variabelen. De verandering in productiviteit wordt gemeten aan de hand van Malmquist-indices (Coelli, 1996), gebootstrapt volgens de methode van Simar en Wilson (1999). Deze indices kunnen eenvoudig worden uitgesplitst in de gewenste subindices.

Het SFA-model is eenvoudiger. De kostenfunctie bevat drie outputmaatstaven (nieuwe woningtoewijzingen, lopende verhuringen en kwaliteit van bezit). Daarnaast worden de drie genoemde exogene kenmerken ook meegenomen. De verandering in productiviteit en de relevante uitsplitsingen worden berekend aan de hand van de methode van Orea (2002).

Conclusie

De corporatiesector is niet de enige sector waar veel fusies hebben plaatsgevonden. Bij bijvoorbeeld gemeenten, onderwijsinstellingen en ziekenhuizen is een vergelijkbare schaalvergroting waar te nemen. In de meeste gevallen lijkt schaalvergroting te ver doorgeschoten (Blank, 2015). Toch komt schaalverkleining tot nu toe bijna niet voor. De nieuwe Woningwet en de introductie van woningmarktregio’s zou voor corporaties een aanleiding moeten zijn om kritisch naar de eigen schaalgrootte te kijken.

LITERATUUR

Aedes (2016) Stand van zaken woningmarktregio’s. Nieuwsbericht op www.aedes.nl.

Blank, J.L.T. (2015) Illusies over fusies – Een kritische beschouwing over de schaalvergroting in de Nederlandse publieke sector 1985–2012. Den Haag: CAOP.

Bogetoft, P. en D. Wang (2005) Estimating the potential gains from mergers. Journal of Productivity Analysis, 23, 145–171.

Coelli, T.J. (1996) A guide to DEAP version 2.1: a data envelopment analysis (computer) program. CEPA Working Papers, 8/96.

CPB (2013) Schaalgrootte. CPB-notitie op verzoek van de Ambtelijke Commissie Vernieuwing Publieke Belangen. Den Haag: CPB.

Hansen, S.W., K. Houlberg en L. Holm Pedersen (2014) Do municipal mergers improve fiscal outcomes? Scandinavian Political Studies, 37(2), 196–214.

Hendriks, P. (2016) Gemeenten zwichten voor investeringskracht grote corporaties. Artikel te vinden op https://www.ftm.nl.

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (2016) Brief aan de voorzitter van de Tweede Kamer, kenmerk 2016-0000390487.

Orea, L. (2002) Parametric decomposition of a Generalized Malmquist Productivity Index. Journal of Productivity Analysis, 18, 5–22.

Simar, L. en P.W. Wilson (1999) Estimating and bootstrapping Malmquist indices. European Journal of Operational Research, 115, 459-471.

Veenstra, J., M.A. Allers en H.M. Koolma (2013) Schaalparadox bij woningcorporaties. ESB, 99(4683), 250–253.

Veenstra, J., H.M. Koolma en M.A. Allers (2016) Scale, mergers and efficiency: the case of Dutch housing corporations. Journal of Housing and the Built Environment, DOI: 10.1007/s10901-016-9515-4.