De Moderne Monetaire Theorie (MMT) wint aan populariteit omdat deze oplossingen voorstelt voor zorgen omtrent achterblijvende bestedingen en hoge publieke schuldniveaus. Maar houden de MMT-oplossingen wel voldoende rekening met de beperkingen van monetaire financiering?

In het kort

– De MMT pleit ervoor dat budgettair beleid het prijsniveau dient te bepalen en monetair beleid het schuldniveau moet beheersen.

– Een andere rolverdeling verandert echter niets aan de reële budgetrestricties van de overheid en de centrale bank.

– De MMT is ook niet nodig voor een grotere rol van het begrotingsbeleid in de macro-economische beleidsmix.

Macro-economisch beleid ziet zich voor grote uitdagingen gesteld. Rentes bevinden zich al geruime tijd op of rond de effectieve ondergrens, terwijl de inflatie achterblijft. Tegelijkertijd zijn er zorgen over de houdbaarheid van de publieke schuldniveaus, terwijl er nog steeds steunmaatregelen nodig zijn om de economische gevolgen van de COVID-19-crisis op te vangen.

De interacties tussen budgettair en monetair beleid zijn daarbij complexer en genuanceerder dan initieel gedacht. Toen begin jaren negentig de EU Verdragsteksten werden overeengekomen die als grondslag dienen voor de Economische en Monetaire Unie (EMU), was het idee vooral dat decentraal budgettair beleid het gezamenlijke monetaire beleid niet in de weg mocht zitten. De tucht van de markt zou ervoor moeten zorgen dat landen onder druk worden gezet om prudent beleid te voeren. Bovendien zijn er later in het Stabiliteits- en Groeipact nadere afspraken gemaakt over de maximale schulden en maximale tekorten. Deze afspraken moesten ervoor zorgen dat monetaire-beleidsmakers in staat zouden zijn om onafhankelijk het inflatiestreven te halen.

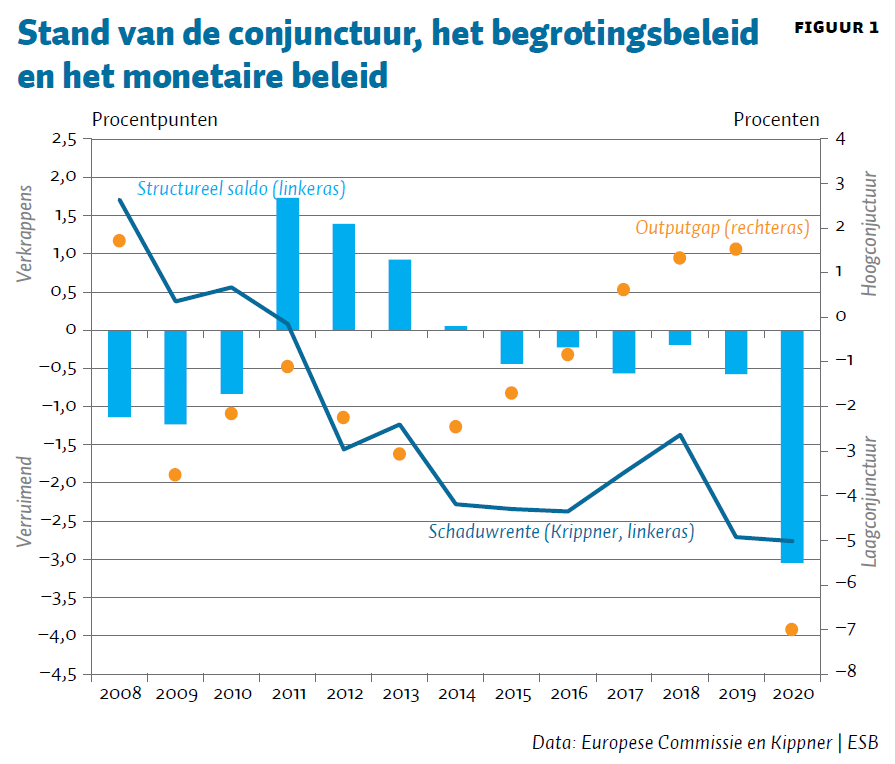

De ervaringen tijdens en na de financiële crisis hebben aangetoond dat niet alleen te expansief, maar ook te krap budgettair beleid het monetaire beleid kan tegenwerken. Wanneer budgettair beleid te krap is bij beleidsrentes op of rond de effectieve ondergrens, kan dit het inflatiestreven verder buiten beeld plaatsen, omdat het traditionele monetaire instrumentarium lastig voldoende inflatoire druk kan genereren om op de middellange termijn het inflatiestreven beneden, maar dichtbij de twee procent te halen. Figuur 1 illustreert dat. In de jaren na de schuldencrisis is bij een negatieve outputgap het monetaire beleid sterk verruimd, hetgeen blijkt uit de gedaalde en laagblijvende schaduwrente (een indicator voor de hoogte van de korte rente in afwezigheid van de effectieve ondergrens), terwijl er een fikse budgettaire consolidatie gaande was.

De nieuwe realiteit van lage rentes, achterblijvende bestedingen en een aanhoudend lage inflatie leidt tot een zoektocht naar nieuwe oplossingen. MMT claimt daarbij het ei van Columbus te hebben gevonden. Is dat zo?

Moderne Monetaire Theorie

De MMT stelt dat begrotingsbeleid in het huidige raamwerk structureel te restrictief is, omdat dit gefinancierd wordt met schuld, en daarover moet rente worden betaald. Dit maakt tekorten kostbaar. De MMT meent een oplossing te bieden die tekorten minder duur of zelfs kosteloos zou maken. Binnen het MMT-raamwerk bankiert de overheid direct en uitsluitend bij de centrale bank, waardoor alle overheidsuitgaven de facto neerkomen op geldcreatie. Een begrotingstekort leidt in tegenstelling tot in conventionele theorieën, ceterus paribus, tot een dalende rente omdat de geldhoeveelheid stijgt (Bell, 1998). De overheid dient onder de MMT vervolgens het geldscheppend vermogen te gebruiken om volledige werkgelegenheid te garanderen.

Daarnaast stelt de MMT dat belastingen kunnen worden gebruikt om de inflatie te drukken wanneer deze onverhoopt toch uit de hand dreigt te lopen. Door belastingen te verhogen verkleint de overheid immers de geldhoeveelheid.

Effectief bepleit de MMT dus het omkeren van de rollen van budgettaire en monetaire autoriteiten; budgettair beleid moet worden gebruikt om het prijsniveau te bepalen, en monetair beleid om het schuldniveau te beheersen. Dit impliceert een structurele stelselwijziging omdat het botst met de Europese verdragen alsmede met de gangbare economische theorie.

MMT biedt geen soelaas

Het MMT-raamwerk kent een aantal essentiële weeffouten en biedt bovendien geen oplossing voor de beleidsvraagstukken van dit moment. Om dit te illustreren is het nuttig om te bezien hoe de MMT probeert bij te dragen aan betere beleidsuitkomsten. De eerste denkrichting is dat de MMT leidt tot efficiëntere schulduitgifte, waardoor de budgettaire ruimte om bestedingen te stimuleren toeneemt. De tweede denkrichting is dat de budgettaire autoriteit beter is geëquipeerd om prijsstabiliteit te bereiken dan de centrale bank.

Vergroten van de budgettaire beleidsruimte

De hypothese dat de budgettaire ruimte kan toenemen als begrotingstekorten door de centrale bank worden gefinancierd, wordt door verschillende factoren ingeperkt. Het uitgangspunt is dat ook de financieringsruimte van de centrale bank beperkt is. De budgetrestrictie waar centrale banken mee te maken hebben, wordt gevormd door de toekomstige centralebankwinsten (seigniorage). Hoewel de centrale bank in nominale termen een oneindige winst kan maken, is de reële waarde van deze winsten beperkt. Een centrale bank heeft immers maar een beperkte invloed op de vraag naar geld.

Door anders naar monetair beleid te kijken, wat de MMT doet, verandert deze budgetrestrictie uiteraard niet. Dat betekent dat er binnen de budgetrestrictie van de centrale bank naar meer ruimte voor budgettair beleid gezocht moet worden. De mogelijkheden daarvoor zijn echter aan beperkingen onderhevig.

In de eerste plaats wordt de winstgevendheid van de centrale bank beperkt door de hoeveelheid fysiek geld in omloop. Schattingen uit een tijd waarin fysiek geld nog een veel belangrijkere rol speelde, tonen aan dat aan het begin van de twintigste eeuw de maximale opbrengsten ongeveer drie procent van het bruto binnenlands product waren (Cagan, 1956). In de huidige economie waarin creditcards, debitcards en internetbankieren de rol van fysiek geld verdringen, zijn deze opbrengsten veel lager. En hoewel in de toekomst digitaal centralebankgeld de ruimte voor centrale banken kan vergroten, is dit nu nog toekomstmuziek. Daarbij zal ook deze opbrengst altijd begrensd blijven. De vraag die de MMT moet beantwoorden, is of en in welke mate mensen fysiek geld willen aanhouden.

Een mogelijk tweede manier om centralebankwinsten te vergroten ten gunste van de budgettaire ruimte zou het uitgeven van extra rentedragende centralebankreserves zijn. Dit is bijvoorbeeld wat centrale banken op dit moment feitelijk al doen met de diverse aankoopprogramma’s. Wanneer overheid en centrale bank als één entiteit worden gezien, zijn rentedragende centralebankreserves eigenlijk een vorm van kortlopende staatsschuld. De aankopen van obligaties verkorten dus de looptijd van het in de markt aanwezige schuldpapier, maar zijn niet gratis: er wordt immers rente over betaald. Momenteel is de rente negatief, maar deze kan in de toekomst stijgen en boven de nul procent uitkomen.

De door de MMT voorgestelde routes om de beleidsruimte te vergroten, zijn onderhevig aan limieten. Handvatten om deze beleidsruimte op effectieve wijze te verhogen, biedt de MMT niet.

Overheid als hoedster van prijsstabiliteit

Ook de hypothese van de MMT dat de overheid beter in staat is dan de centrale bank om prijsstabiliteit te garanderen, is betwistbaar. Want waarom zouden politici de economie afremmen wanneer deze oververhit dreigt te raken? Het is immers voor politici onaantrekkelijk om op korte termijn politieke onkosten te maken (in de vorm van belastingverhogingen of het stopzetten van de geldcreatie) om op de lange termijn baten te realiseren (in de vorm van prijsstabiliteit).

Zodra mensen en bedrijven begrijpen dat politici niet op korte termijn ingrijpen, zullen ze hun (inflatie)verwachtingen hierop aanpassen. De effectiviteit van verruimend beleid neemt door de aangepaste verwachtingen af. Monetair beleid dat gebonden is aan vooraf vastgestelde regels voorkomt deze aanpassing van de verwachtingen, en leidt zodoende tot betere uitkomsten (Barro en Gordon, 1983).

Een aantal historische episodes van hoge inflatie heeft juist ten grondslag gelegen aan de praktijk om centrale banken onafhankelijk te maken (Dall’Orto Mas et al., 2020). De MMT-aanhangers brengen hierbij zelf geen argumenten naar voren die deze opgedane inzichten uitdagen. Ook deze argumentatielijn biedt dus weinig aanknopingspunten om een stelselwijziging aantrekkelijk te maken, terwijl de potentiële kosten en risico’s omvangrijk zijn.

Handelingsperspectieven binnen kaders

Omdat de MMT geen soelaas biedt, rest de vraag of een effectieve coördinatie tussen monetair en budgettair beleid binnen de huidige taakverdeling tussen centrale bank en overheid tot stand gebracht kan worden. In het bijzonder moet daarbij voorkomen worden dat monetaire verruiming gepaard gaat met sterke budgettaire consolidatie.

Positief is in dit verband dat de beleidsreactie op de coronacrisis aanmerkelijk sneller en eenduidiger is geweest dan beleidsreacties bij eerdere crises. Monetair en budgettair beleid werken op dit moment, meer dan in het verleden het geval was, dezelfde richting op. Het is, vooruitkijkend, van belang dat de afbouw van macro-economische steunmaatregelen in vergelijkbare samenhang plaatsvindt zodra het herstel uit de coronacrisis voldoende gevorderd is. Het is daarom belangrijk om effectieve beleidscoördinatie beter te verankeren in het institutionele kader van de EMU. Een les hierbij is dat het niet alleen belangrijk is om de begrotingstekorten te maximeren, waar de regels nu op zijn ingericht. De op stapel staande evaluatie van de Europese begrotingsregels biedt hier mogelijk een goede kans toe.

Deze samenhangende benadering van het macro-economisch beleid past overigens bij wat historisch is aangeduid als ‘gematigd monetarisme’. Dat is een term die vaak gebruikt wordt om de beleidspraktijk te omschrijven van het Nederlandse monetaire beleid na de Tweede Wereldoorlog tot aan de oprichting van de EMU. In het gematigd monetarisme was er naast de toen geldende opvattingen over de rol van geld in de economie, ook nadrukkelijk plaats voor de rol van het budgettaire beleid en de loonvorming bij prijsstabiliteit. Tegelijkertijd werden de gescheiden verantwoordelijkheden van beleidsterreinen gerespecteerd. Zo bezien is er dus weinig nieuws onder de zon; deze gedachte moet alleen nieuw leven worden ingeblazen.

Conclusie

Als iets te mooi klinkt om waar te zijn, is dat vaak ook zo. Bij de MMT ligt dat niet anders. MMT kent omvangrijke risico’s. Het is voor politici namelijk onaantrekkelijk om op korte termijn politieke kosten te maken om op lange termijn baten te realiseren (Svensson, 1995). De MMT heeft hierop geen antwoord. Daarnaast zijn de door de MMT voorgestelde routes om de beleidsruimte te vergroten onderhevig aan limieten en biedt de MMT geen handvatten om deze beleidsruimte op effectieve wijze te verhogen.

Er zijn evenwel goede argumenten voor een (structureel) grotere rol voor budgettair beleid binnen de macro-economische beleidsmix, zeker onder de huidige omstandigheden. Maar hiervoor is monetaire financiering zoals voorgesteld door de MMT niet nodig. In de huidige lage-renteomgeving kan dit al relatief pijnloos.

Wel is het nodig om het monetaire en budgettaire beleid in de EMU beter op elkaar af te stemmen (Lagarde, 2020). Met de opgedane inzichten uit het recente verleden op het netvlies is het ook niet verwonderlijk dat er in de nu lopende strategische evaluatie van de ECB een aparte ‘werkstroom’ gewijd wordt aan monetair-budgettaire interacties. Echter, hoewel er bij de strategieherziening geen middel onbeproefd zal worden gelaten, achten we een rol voor de MMT in de nieuwe strategie van de ECB zowel onwenselijk als onwaarschijnlijk.

Literatuur

Barro, R.J. en D.B. Gordon (1983) Rules, discretion and reputation in a model of monetary policy. Journal of Monetary Economics, 12(1), 101–121.

Bell, S. (1998) Can taxes and bonds finance government spending? Levy Economics Institute Working Paper, 244.

Cagan, P. (1956) The monetary dynamics of hyperinflation. In: M. Friedman (red.), Studies in the quantity theory of money. Chicago: University of Chicago Press.

Dall’Orto Mas, R., B. Vonessen, C. Fehlker en K. Arnold (2020) The case for central bank independence. ECB Occasional Paper, 248.

Lagarde, C. (2020) The monetary policy strategy review: some preliminary considerations. Presentatie op de conferentie ECB and Its Watchers XXI. 30 september, Frankfurt am Main. Te vinden op www.ecb.europa.eu.

Svensson, L.E.O. (1995) Optimal inflation targets,‘conservative’ central banks, and linear inflation contracts. NBER Working Paper, 5251.

Auteurs

Categorieën