■ Artjom Janssen, Justin Dijk en Patty Duijm (DNB)

Relatieve CO2-indicatoren worden vaak gebruikt om te bepalen of de financiële sector via zijn beleggingen bijdraagt aan de doelen van het Parijse klimaatakkoord, en om aan klimaat gerelateerde transitierisico’s van financiële instellingen in te schatten. Daarbij wordt de CO2-uitstoot gewogen naar omzet, oftewel ‘tonnen CO2-equivalenten/miljoen euro omzet’. Door te wegen naar omzet wordt de economische waarde van een bedrijfsproces gekoppeld aan de klimaatimpact die het veroorzaakt, en kunnen beleggingsportefeuilles van verschillende financiële instellingen beter met elkaar vergeleken worden.

Die weging naar omzet betekent echter ook dat inflatie en wisselkoersschommelingen van invloed kunnen zijn op de resultaten. Zo heeft inflatie een opwaarts effect op omzet, waardoor de CO2-indicator lager uitkomt. Als een beleggingsportefeuille bovendien meerdere valuta’s bevat, dan kunnen wisselkoersschommelingen de relatieve CO2-indicator beïnvloeden, nog zonder dat er sprake is van een wijziging in de CO2-uitstoot.

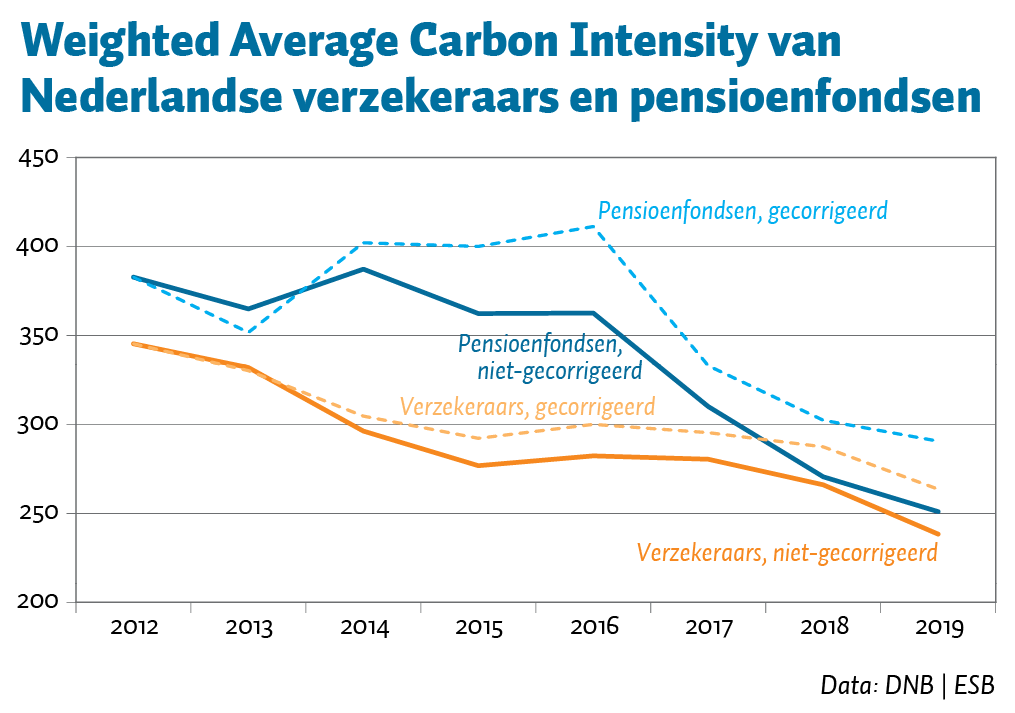

De figuur geeft de Weighted Average Carbon Intensity weer voor de portfolio’s van beursgenoteerde aandelen en bedrijfsobligaties van Nederlandse pensioenfondsen en verzekeraars, inclusief de beleggingen via Nederlandse beleggingsinstellingen. Deze relatieve CO2-indicator daalde voor Nederlandse pensioenfondsen met 34,5 procent in de periode 2012–2019. Maar als we vervolgens corrigeren voor inflatie en wisselkoersschommelingen (met 2012 als basisjaar) is de daling veel beperkter, namelijk 24,1 procent. Aangezien de pensioenfondsen grotendeels in dollars beleggen, zijn de verschillen voornamelijk te verklaren door de wisselkoersschommelingen tussen de dollar en de euro. Bij de verzekeraars was de niet-gecorrigeerde daling 31,0 procent, en na correctie was dat 23,7 procent. De verzekeraars beleggen grotendeels in euro’s waardoor de wisselkoerseffecten hier minder uitgesproken zijn en de verschillen vooral toe te schrijven zijn aan de inflatiecorrectie.

Het meenemen van inflatie en wisselkoerseffecten is dus van belang. Samen met bijvoorbeeld het Network for Greening the Financial System en de Europese Centrale Bank zet De Nederlandsche Bank zich in voor robuuste en internationaal beter vergelijkbare meetmethoden.