Nederland heeft momenteel een demissionair kabinet en kijkt uit naar verkiezingen in maart, terwijl de ontwikkeling van de COVID-19-crisis onverwacht elke beleidsbeslissing kan beïnvloeden. De beleidsonzekerheid is momenteel dus groot. Wat doet die onzekerheid met de aandelenkoersen?

In het kort

– Onzekerheid over economisch beleid is groter ten tijde van slechtere economische omstandigheden.

– Economisch-beleidsonzekerheid in Nederland leidt tot een hogere risicopremie en meer volatiliteit voor Nederlandse aandelen.

– Meer beleidsonzekerheid gaat samen met een daling van de huidige koersen en hogere toekomstige rendementen.

Het jaar 2020 is onstuimig geweest. Terwijl een pandemie de wereld op zijn kop zette en leidde tot ongekende, economisch beperkende maatregelen, liepen de Brexit-onderhandelingen vast en vonden er in de Verenigde Staten verkiezingen plaats waarvan de uitslag grote geopolitieke gevolgen zou hebben.

In zulk maatschappelijk ‘zwaar weer’ is het hoogst onzeker hoe in de toekomst het economisch beleid van de overheid eruit zal gaan zien. Economen weten reeds dat deze beleidsonzekerheid een belangrijke rol kan spelen in de economische groei en ontwikkeling, maar wellicht minder bekend is dat deze onzekerheid ook tot een systematisch risico kan leiden in de aandelenmarkten en dat dit risico erin resulteert dat beleggers hogere rendementen verlangen. In 2013 lieten Pástor en Veronesi dat zien in hun baanbrekende studie met Amerikaanse data.

Gebruikmakend van het theoretische model van Pástor en Veronesi (2013), kijken we in dit artikel naar hoe onzekerheid over economisch beleid de Nederlandse aandelenmarkt beïnvloedt. Als beleidsonzekerheid ook gevolgen heeft voor de Nederlandse aandelenmarkt, dan is dit niet alleen belangrijke informatie voor beleggers en ondernemingen, maar zeker ook voor de overheid (als bron van beleidsonzekerheid) en de media (als communicator van deze onzekerheid). Beslissingen omtrent investeringen, het aantrekken van kapitaal, het proces qua beleidsverandering en de communicatie hierover kunnen met deze kennis verbeterd worden.

Beleidsonzekerheid en de aandelenmarkten

Om inzicht te krijgen in hoe economisch-beleidsonzekerheid de aandelenkoersen kan beïnvloeden, hebben Pástor en Veronesi (2013) een model ontwikkeld waarin bedrijfsrendementen beïnvloed worden door het heersende overheidsbeleid. Centraal in dit model staat het idee dat een overheid verschillende politieke keuzes heeft aangaande het te voeren beleid. Elke keuze voor een bepaald beleid zal gevolgen hebben die voor investeerders en ondernemers positief of negatief kunnen uitpakken. Dit noemen Pástor en Veronesi het economische risico dat door de keuze voor een bepaald beleid gecreëerd wordt. Echter, er is een tweede vorm van onzekerheid, namelijk die wat betreft het economisch beleid. Het niet weten welk beleid een overheid zal gaan voeren, introduceert een systematisch risico waarvoor aandeelhouders een risicopremie eisen. Deze onzekerheid ontstaat als er veel politieke discussie is over welk beleid er mogelijk in de toekomst gevoerd zal gaan worden. Hierbij kan men bijvoorbeeld denken aan de aanloopperiode naar verkiezingen toe. Het is deze tweede vorm van onzekerheid waarop wij ons in dit artikel op richten.

Op basis van hun theoretische model formuleren Pástor en Veronesi (2013) een drietal toetsbare voorspellingen – die zij ook empirisch toetsen aan Amerikaanse data. Ten eerste stellen Pástor en Veronesi dat beleidsonzekerheid hoger zal zijn ten tijde van verslechterde economische omstandigheden. Immers, tijdens de slechtere economische omstandigheden zal er meer onvrede zijn over het huidige economisch beleid, en zal de discussie omtrent alternatieven aanwakkeren. Ten tweede blijkt uit hun model dat economisch-beleidsonzekerheid een systematisch risico is. Een toename in beleidsonzekerheid zal dus gepaard gaan met een toename in het systematische risico, hetgeen zich manifesteert in een toename in de volatiliteit van de aandelenmarkt en een toename in de correlaties tussen aandelen. Ten derde leiden zij van het model af dat het systematische risico dat door de beleidsonzekerheid wordt gecreëerd een risicopremie met zich meebrengt. Hogere beleidsonzekerheid zal dus leiden tot een hoger verwacht aandelenrendement, wat terug te zien is in een negatief effect op de huidige rendementen en een positief effect op toekomstige aandelenkoersen.

Beleidsonzekerheid en de conjunctuur

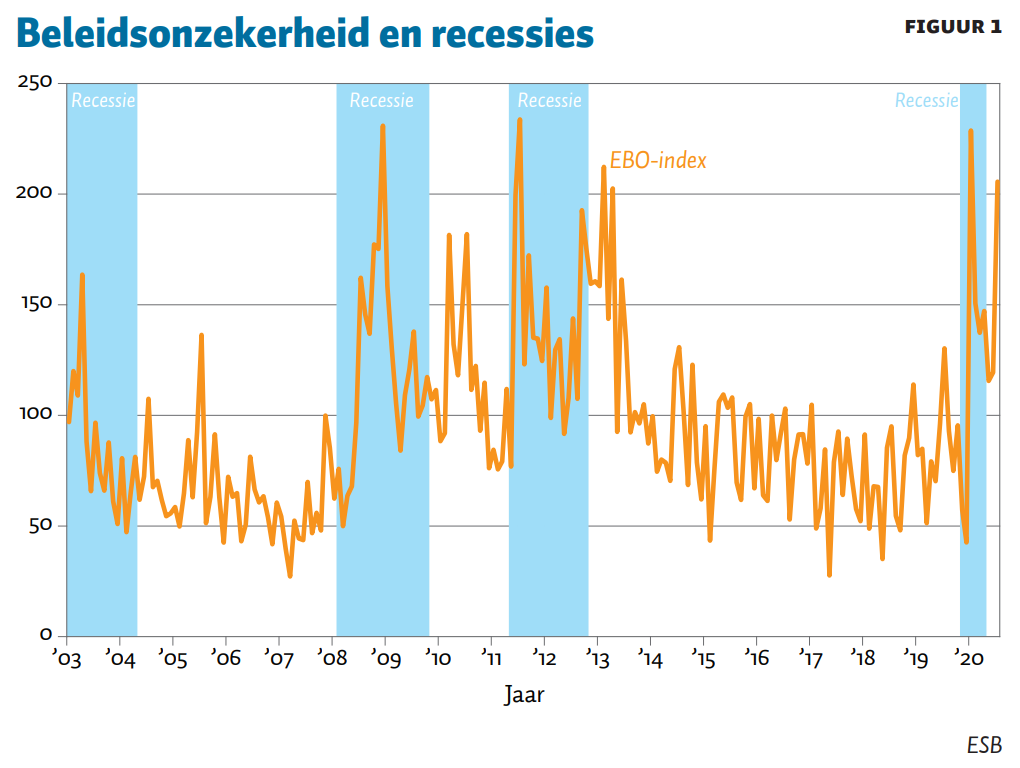

De eerste voorspelling van Pástor en Veronesi is dat de onzekerheid aangaande economisch beleid ten tijde van slechtere economische omstandigheden groter zal zijn. We beginnen onze analyse daarom met het toetsen van de relatie tussen deze beleidsonzekerheid in Nederland en de economische omstandigheden. Hiervoor maken we gebruik van de Nederlandse economisch-beleidsonzekerheidsindex, EBO-index, ontwikkeld door Kroese et al. (2015). Deze index is geconstrueerd middels een content-analyse van Nederlandse kranten, waarbij een tekstanalyse is uitgevoerd en gekeken is naar de relatieve frequentie van bepaalde woordel gerelateerd aan aan ‘economisch’, ‘onzekerheid’ en ‘beleid’. Dus hoe frequent de media schrijven over beleidsonzekerheid wordt gebruikt als een maatstaf voor de werkelijke onzekerheid. Voor meer details over de constructie van deze index, zie Kroese et al. (2015). De EBO-index wordt maandelijks berekend en beschikbaar gesteld op www.policyuncertainty.com.

Economische omstandigheden worden gemeten via een ‘recessie-dummy’ gebaseerd op de definitie van een recessie volgens het Centraal Planbureau (CPB) over de periode maart 2003 – september 2020. Ter verificatie gebruiken we additionele indicatoren zoals die voor het producenten- en consumentenvertrouwen van het Centraal Bureau voor de Statistiek (CBS), en de indicator voor het economisch sentiment van Eurostat. Deze data worden maandelijks verzameld via FactSet.

Figuur 1 laat duidelijk zien dat de beleidsonzekerheid tijdens recessies toeneemt. Zo zien we een verhoogde beleidsonzekerheid in de nasleep van de internetbubbel, verhoogde onzekerheid tijdens de kredietcrisis (2007–2008) en de Europese schuldencrisis (eind 2009), en een recente piek in beleidsonzekerheid tijdens de corona-uitbraak.

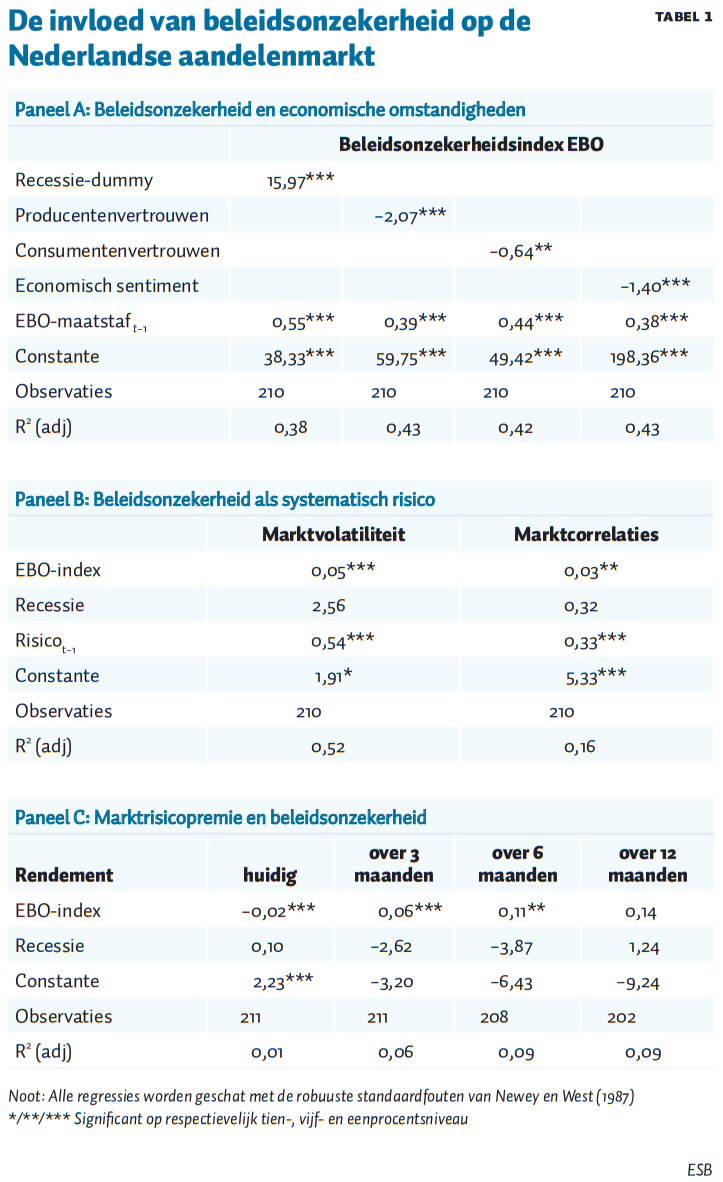

Om de relatie tussen beleidsonzekerheid en economische omstandigheden formeel te toetsen, schatten we een regressie van de EBO-index op een van de maatstaven voor economische omstandigheden. Paneel A van tabel 1 toont de resultaten van deze analyse. Dit paneel laat een positief significante relatie zien tussen beleidsonzekerheid en de dummyvariabele voor de CPB-recessie. Tijdens recessies neemt de beleidsonzekerheid dus toe. Deze relatie wordt bevestigd door de andere alternatieve maatstaven voor economische omstandigheden in de kolommen 2–4: alle drie de maatstaven tonen een significant negatieve relatie aan tussen beleidsonzekerheid en economische omstandigheden.

De eerste voorspelling van Pástor en Veronesi (2013) is dus bevestigd, en geeft aan dat er ten tijde van slechtere economische omstandigheden meer discussie ontstaat over het te voeren economisch beleid.

Beleidsonzekerheid als systematisch risico

De tweede voorspelling van Pástor en Veronesi (2013) is dat beleidsonzekerheid een systematisch risico is, en dat in tijden waarin de beleidsonzekerheid hoog is, het systematische risico ook hoog zal zijn. Dit hogere systematische risico vertaalt zich in zowel een hogere volatiliteit op de aandelenmarkt als in een toename van de correlaties tussen aandelen.

Om de relatie tussen systematisch risico en beleidsonzekerheid te onderzoeken, schatten we een regressie van het systematische risico op de EBO-index, waarbij dat risico wordt gemeten met óf de marktvolatiliteit óf de correlaties tussen aandelen. Als maatstaf voor marktvolatiliteit gebruiken we de maandelijks gerealiseerde volatiliteit van de AEX All-Share Index, gebaseerd op de standaarddeviatie van de dagelijkse indexrendementen gedurende die maand. De correlaties tussen aandelenrendementen worden als volgt berekend. Eerst hebben we de dagelijkse rendementen berekend van alle aandelen die onderdeel zijn van de AEX AllShare Index (data uit FactSet). Daarna berekenen we de correlaties tussen alle combinaties van aandelen gedurende een bepaalde maand. We nemen dan de ongewogen gemiddelde correlatie van die maand als maatstaf voor de correlatie tussen aandelen.

Paneel B van tabel 1 toont de regressieresultaten. Voor marktvolatiliteit (linker kolom) zien we een positieve relatie met beleidsonzekerheid (EBO-index). Dit geeft aan dat het systematische risico hoger is ten tijde van een hogere beleidsonzekerheid. Voor marktcorrelaties (rechterkolom) zien we ook een significant positieve relatie. Hoewel de resultaten hier iets zwakker zijn, bevestigen deze dat beleidsonzekerheid leidt tot een hoger systematisch risico. Deze analyse bevestigt de tweede voorspelling van Pástor en Veronesi, wat een interessant resultaat oplevert: de toenemende politieke discussies over het te voeren economisch beleid gaan gepaard met een toename in volatiliteit van, en met minder mogelijkheden voor diversificatie binnen de Nederlandse aandelenmarkt.

Beleidsonzekerheid leidt tot een risicopremie

Onze derde verwachting is dat dit door beleidsonzekerheid geïnduceerde systematische risico leidt tot een risicopremie. Als beleidsonzekerheid inderdaad bijdraagt aan het systematische risico, dan zouden aandeelhouders hiervoor gecompenseerd willen worden. Dit zou betekenen dat er, met een hogere beleidsonzekerheid, een hoger verwacht rendement gepaard zou gaan. Dit hogere verwachte rendement zal dan ook leiden tot een onmiddellijke koersdaling, want om een hoger rendement in de toekomst te realiseren zal een belegger nu immers minder voor het aandeel willen betalen.

We toetsen het effect op de risicopremie met een regressie, waarbij we het huidige/toekomstige excessieve rendement relateren aan beleidsonzekerheid. Excessief rendement wordt gemeten middels het verschil tussen het rendement op de AEX All-Share Index en de risicovrije rente (driemaands Euro Benchmark Bill). Deze data komen ook weer uit FactSet. We meten toekomstig excessief rendement over de horizonnen van 3, 6 en 12 maanden, h = 3, 6, 12.

De regressieresultaten zijn gerapporteerd in paneel C van tabel 3. Voor het huidig rendement (h = 0) zien we een negatieve relatie met de EBO-index, met andere woorden: de huidige koersen dalen als de beleidsonzekerheid omhoog gaat.

Voor toekomstig rendement zien we positieve relaties met de EBO-index. Deze zijn significant voor een toekomstige periode van drie en zes maanden. Deze positieve relaties geven aan dat Nederlands beleidsonzekerheid een risicopremie draagt die terug te zien is in het toekomstige rendement op Nederlandse aandelen. Dit komt overeen met de theoretische voorspelling: beleidsonzekerheid is een systematisch risico waarvoor aandeelhouders een risicopremie ontvangen. De resultaten voor de EBO-index geven ook aan dat er enige mate van voorspelkracht zit in beleidsonzekerheid, namelijk de huidige beleidsonzekerheid is positief gerelateerd aan de toekomstige excessieve rendementen.

Discussie en implicaties

Onze analyse laat zien dat beleidsonzekerheid ook in Nederland gepaard gaat met een hoger systematisch risico en een hoger verwacht rendement op de beurs. Dit kunnen we koppelen aan een aantal recente gebeurtenissen. Hoewel het onduidelijk is wat de verdere gevolgen zullen zijn van de coronacrisis voor de economie, zullen we de gevolgen van de beleidsonzekerheid gaan zien op de aandelenmarkten.

De uitslag van de verkiezingen in de VS en het positieve nieuws rondom de verschillende COVID-19-vaccins zijn recente gebeurtenissen die aangeven hoe de aandelenmarkt reageert wanneer de beleidsonzekerheid afneemt. In beide gevallen is de afname van beleidsonzekerheid gepaard gegaan met een stijging op de aandelenmarkt.

Vooruitkijkend kunnen we op de komende termijn een aantal periodes van beleidsonzekerheid verwachten. De Nederlandse verkiezingen in maart, de precieze effecten van de Brexit en de ontwikkelingen rondom de coronacrisis zullen waarschijnlijk tot een tijdelijke toename van beleidsonzekerheid leiden, die ook het systematische risico en de risicopremie op de Nederlandse beurs zullen beïnvloeden.

De relatie tussen beleidsonzekerheid en financiële markten heeft implicaties voor zowel aandeelhouders, bedrijven en overheid, als wellicht ook voor de media. Voor aandeelhouders is de kennis van die relatie belangrijk omdat deze gevolgen heeft voor het risico en de waarde van de aandelenportefeuille. Ten tijde van veel beleidsonzekerheid zullen deze portefeuilles risicovoller zijn, en zal de waarde dus lager zijn. Het wegvallen van deze beleidsonzekerheid zal, ceteris paribus, juist leiden tot een stijging in waarde en een afname in risico.

Voor bedrijven is deze kennis ook relevant. Het betekent immers dat de kapitaalkosten voor investeringen hoger zullen zijn ten tijde van een hoge beleidsonzekerheid. Kennis van beleidsonzekerheid kan gebruikt worden om het aantrekken van eigen vermogen correct te timen.

En kennis van deze relatie is tot slot ook relevant voor de overheden. Beleidsonzekerheid wordt juist gecreëerd door het handelen van de overheid, en door de politieke discussies daaromheen. De kennis dat deze beleidsonzekerheid financiële gevolgen heeft voor zowel beleggers als ondernemers kan gebruikt worden om beleidsveranderingen die doorgevoerd worden met zo min mogelijk onzekerheid door te voeren.

Literatuur

Kroese, L., S. Kok en J. Parlevliet (2015) Beleidsonzekerheid in Nederland. ESB, 100(4715), 464–467.

Newey, W.K. en K.D. West (1987) A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica, 55(3), 703–708.

Pástor, L. en P. Veronesi (2013) Political uncertainty and risk premia. Journal of Financial Economics, 110(3), 520–545.