■ Mark Pooters (AFM)

Het jaar 2018 kende meerdere korte perioden met verhoogde volatiliteit in de kapitaalmarkt. Bovendien is eind 2018 de onrust op de aandelenmarkten weer sterk toegenomen en werd die onrust ook vergezeld door een scherpe prijscorrectie van aandelen.

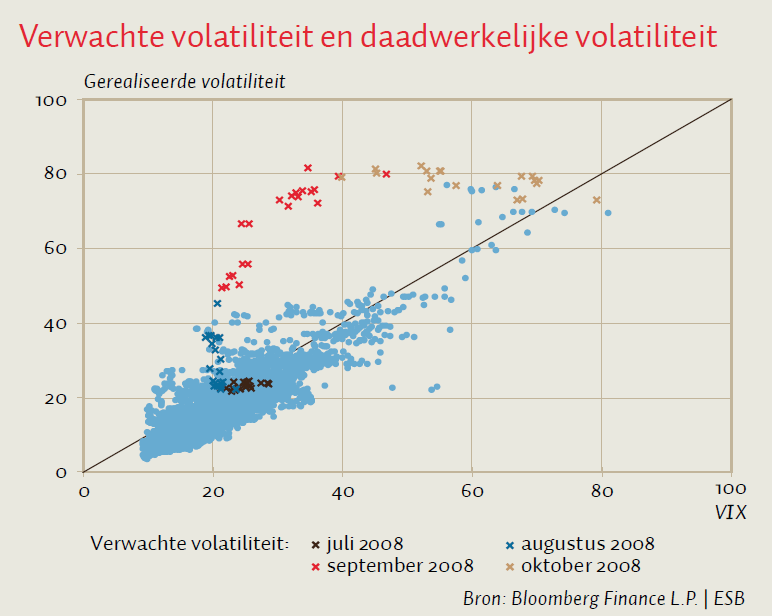

Een van de meest gebruikte statistieken om onrust op de aandelenmarkt te duiden is de dertigdaagse impliciete volatiliteitsindex, oftewel de VIX. De VIX laat zien wat de verwachte volatiliteit is over één maand. Hoe lager de VIX, hoe rustiger de markt. Maar hoe geschikt is de VIX om onrust te voorspellen?

Een lage VIX lijkt juist in de aanloop naar crises een slechte voorspeller. Dat blijkt als we de dertigdaagse volatiliteitsverwachting, volgens de VIX, en de gerealiseerde volatiliteit op de S&P500 tegen elkaar afzetten. Uit de figuur blijkt dat de VIX er flink naast zat, en dat de index in de maanden waarop de crisis van 2008 verergerde, geen waarschuwing heeft gegeven voor extreme volatiliteit. De discrepantie tussen de verwachte volatiliteit en de gerealiseerde volatiliteit nam in de maanden augustus en september van 2008 toe, waarna in oktober de verwachtingen lijken te zijn bijgesteld aan een algemeen hoge volatiliteit.

Marktrisico afmeten aan de volatiliteitsindex brengt ook fundamentele problemen met zich mee. Want marktrisico’s lijken misschien laag als de verwachte volatiliteit laag is, maar lage volatiliteit kan ook een katalysator voor marktdeelnemers zijn om meer risico te nemen, bijvoorbeeld via risicomodellen die aangeven dat er meer risico genomen mag worden bij lage volatiliteit. Het financiële systeem wordt daardoor kwetsbaarder en de daadwerkelijke volatiliteit kan een maand later hoger zijn dan de voorspelling. Dit fenomeen staat bekend als de volatiliteitsparadox.

In tijden van stress kan dit verklaren waarom de daadwerkelijke volatiliteit hoger ligt dan men vooraf verwachtte. De volatiliteitsparadox resulteert in procyclisch gedrag, waardoor de markt meer als een kudde reageert wanneer men voelt dat er onrust aankomt. We zullen zien of 2019 begint met een vlucht naar de uitgang, of dat men het hoofd koel kan houden.