Zowel de klimaatverandering als het beleid om die te beperken hebben invloed op de prijzen van goederen en diensten. Met hoeveel inflatie moeten we rekening gaan houden?

In het kort

– Klimaatverandering en transitiebeleid brengen diverse vraag- en aanbodschokken teweeg, waardoor de inflatie volatieler wordt.

– Het netto inflatie-effect is onzeker. Er zijn scenario’s denkbaar met opwaartse, maar ook met neerwaartse inflatie-effecten.

– Een ordelijke transitie naar een klimaatneutrale economie heeft een kleiner effect op de inflatie.

De kosten van de klimaatverandering en de transitie naar een duurzame economie zullen de komende decennia invloed hebben op de inflatie, ook in Nederland. Zo neemt bijvoorbeeld het risico op overstromingen toe, waarvan het macro-economische effect aanzienlijk kan zijn (Caloia en Jansen, 2021). Maar ook het klimaatbeleid kan de prijzen beïnvloeden. Nederland heeft zich gebonden aan de EU-klimaatdoelstellingen (met in 2030 een Europese CO₂-reductie van 55 procent ten opzichte van 1990) en moet flinke stappen zetten om die te halen. Omdat de Nederlandse economie relatief sterk leunt op fossiele energie (Boot, 2021) zal een hogere uitstootbeprijzing via relatieve prijsveranderingen een effect op onze economie hebben.

In dit artikel analyseren we op welke manieren het transitiebeleid en de fysieke klimaatschade effect hebben op inflatie. Hierbij baseren we ons op inzichten uit de literatuur en op modelsimulaties.

Fysieke risico’s en transitiebeleid

De impact van klimaatverandering op de inflatie komt voort uit twee bronnen: fysieke risico’s en transitiebeleid (NGFS, 2019). Fysieke risico’s zijn bijvoorbeeld extreme weersomstandigheden, die onvoorspelbaar zijn en op de korte of middellange termijn tot schokken en onzekerheid kunnen leiden voor consumenten en bedrijven. Een ander fysiek risico komt voort uit de schade die de geleidelijke opwarming van de aarde toebrengt aan de leefomgeving, waardoor de economie op de langere termijn wordt geraakt.

Transitierisico’s houden verband met overheidsmaatregelen om de overgang te bevorderen naar een koolstofarme economie, bijvoorbeeld door verhoging van CO₂-belastingen of door nieuwe regelgeving. Dergelijk beleid kan geleidelijk en ordelijk verlopen, maar ook minder geleidelijk als er later mee wordt begonnen. De overheidsmaatregelen zullen tot veranderingen leiden in de relatieve prijzen, en zullende herallocatie van middelen van de fossiele naar de duurzame sectoren stimuleren.

Effect op inflatie

Klimaatverandering en -beleid zullen van sommige producten de prijzen sterker beïnvloeden dan van andere (kader 1). Het effect op de gemiddelde inflatie is moeilijk in te schatten omdat er verschillende vraag- en aanbodschokken kunnen optreden, die de inflatie zowel kunnen drukken als verhogen (ECB, 2021).

Effect op de vraag

Fysieke klimaatrisico’s en transitiebeleid creëren onzekerheid over de waarde van bepaalde bedrijfsactiva. Dit kan gepaard gaan met hogere risicopremies op de kapitaalmarkten (Bansal et al., 2019), wat bedrijfsinvesteringen aantast en de geaggregeerde vraag drukt. Daar staat tegenover dat investeringen in sectoren die leidend zijn in de energietransitie zullen toenemen. Het totale effect op de inflatie van de verschuivingen in de investeringsvraag is onzeker.

Knelpunten in aanbod

Fysieke klimaatrisico’s kunnen leiden tot (tijdelijke) knelpunten in het aanbod van goederen en diensten. Droogte kan bijvoorbeeld het voedingsaanbod beperken, met als gevolg een tijdelijk hogere inflatie en een grotere volatiliteit. En fysieke klimaatrisico’s kunnen ook hardnekkiger negatieve effecten hebben op het productiepotentieel, bijvoorbeeld omdat aanpassingen aan de klimaatverandering middelen onttrekken aan de meer productieve sectoren (Kahn et al., 2019). Dit vermindert de economische dynamiek, en kan leiden tot een permanent lagere productiviteitsgroei.

Innovaties en hernieuwbare energie

De energietransitie kan, door de opkomst van nieuwe technologieën, innovaties teweegbrengen die de productiviteit bevorderen en de inflatie drukken. Ook kan een groeiend aandeel van de hernieuwbare energie de inflatie verlagen, als deze energie bijvoorbeeld tegen lage variabele kosten wordt opgewekt.

Klimaatbeleid

Of klimaatbeleid de inflatie verhoogt, hangt vooral af van het gekozen beleidspad. Een ordelijke transitie naar een CO₂-neutrale economie, met een geleidelijke stijging van uitstootbelastingen, zal een hogere relatieve prijs van de uitstootintensieve goederen en diensten tot gevolg hebben. Het beleid zal dus de prijzen voor deze goederen in ieder geval verhogen. Daarmee is echter niet gezegd dat de gemiddelde inflatievoet ook stijgt. Zo laat empirisch onderzoek voor meerdere landen zien dat hogere energieprijzen de koopkracht en bestedingen verminderen, waardoor weer andere producten goedkoper worden (Konradt en Weder di Mauro, 2021).

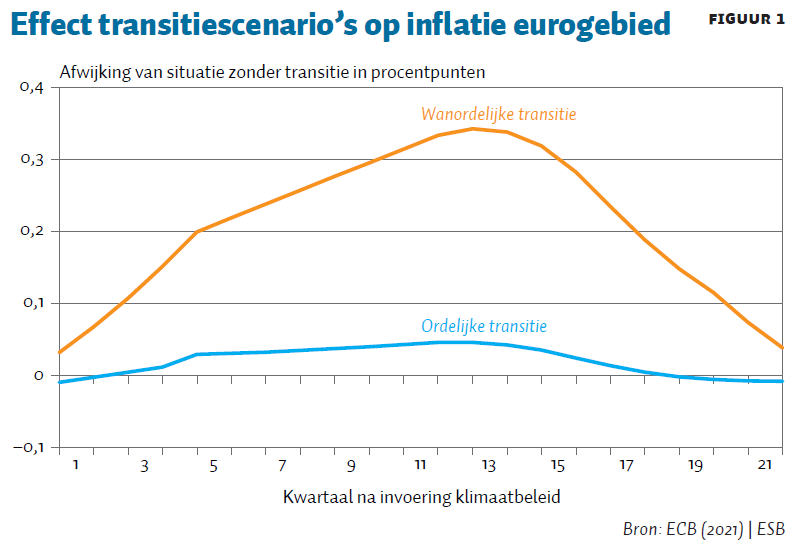

Een niet-ordelijke energietransitie (door uitgestelde of vertraagde klimaatmaatregelen of een niet soepel lopende overgang van fossiele naar duurzame energiebronnen) creëert onzekerheid met schadelijker gevolgen voor de economie. Modelsimulaties van de ECB (2021) laten zien dat, bij een ordelijke transitie, het inflatie-effect van die transitie gematigd is, terwijl het effect piekt met meer dan 0,3 procentpunt na drie à vier jaar in een scenario met een vertraagde, wanordelijke transitie (figuur 1). Dit verschil in inflatie-effect hangt samen met de anticipatie op het beleid door economische agenten. Op het ordelijke scenario kunnen ze goed anticiperen, en hun gedragsaanpassingen zorgen er dan voor dat er minder schoksgewijze veranderingen in productie en prijzen worden teweeggebracht. Deze modeleffecten zijn wel met grote onzekerheid omgeven.

Begrotings- en monetair beleid

Of klimaatbeleid de productie en vraag drukt, hangt tot slot af van het begrotings- en monetaire beleid. Verruiming van beide kan de productie en vraag ondersteunen, maar dit zal een hogere inflatie tot gevolg hebben. De effectiviteit van het monetaire beleid hangt mede af van de evenwichtsrente. Dat is een benchmark voor het monetaire beleid: als die daalt – bijvoorbeeld als gevolg van fysieke klimaatrisico’s en transitiebeleid – dan wordt de effectieve ondergrens in de beleidsrente vaker bereikt. Hierdoor heeft de centrale bank minder ruimte om de economie te stimuleren, en kan de gemiddelde inflatie lager uitkomen dan in een scenario zonder klimaatschokken.

Hogere volatiliteit

Het is dus op voorhand niet duidelijk of klimaatverandering en -beleid de inflatie zullen verhogen of verlagen. Wel lijkt het duidelijk dat schokken, als gevolg van extreme weersomstandigheden, en transitiebeleid de volatiliteit van de inflatie zullen verhogen. Extreem weer vergroot het risico op zowel vraag- als aanbodschokken, die leiden tot een hogere prijsvolatiliteit en eveneens tot een hogere inflatievolatiliteit. Ook overheidsmaatregelen in de transitiefase, zoals het verhogen van uitstootbelastingen of de aanscherpingen van het emissiehandelssysteem, vergroten de volatiliteit van de inflatie, vooral wanneer de transitie wanordelijk verloopt. Dat kan bijvoorbeeld gepaard gaan met onzekerheid over de beschikbaarheid van energie, met navenante gevolgen voor de energieprijs.

Ook neemt de spreiding van mogelijke inflatie-uitkomsten toe door onzekerheid over de invloed van klimaatverandering en het transitiebeleid op de economie. Meer onzekerheid zal zich vertalen in meer uiteenlopende inflatieverwachtingen van economische agenten. Daarnaast kan de kloof tussen de gevoelsinflatie van de consumenten en de officiële inflatie toenemen. Ten slotte kan een volatielere inflatie de verwachtingen minder stabiel maken, en zo het risico vergroten op de ‘ontankering’ van de verwachtingen ten opzichte van het inflatiedoel van de centrale bank.

Duur van inflatie

Het effect op inflatie kan van korte duur zijn als het wordt veroorzaakt door een eenmalige verschuiving in het prijsniveau. Een voorbeeld hiervan is een eenmalige verhoging van de CO₂-belasting. De centrale bank kan ervoor kiezen om niet te reageren op deze eenmalige verhoging van het prijsniveau, wanneer dit verder niet doorwerkt in de inflatieverwachtingen.

Indien de transitie geleidelijk verloopt en de verhoging van de emissiebelasting wordt gespreid over enkele jaren of decennia, dan zal dit een langdurig opwaarts effect hebben op de prijsstijgingen van energie-intensieve goederen en diensten.

Het hangt af van de beleidsreactie van de centrale bank of een relatieve prijsverandering van energie-intensieve goederen en diensten tot een hogere trendmatige inflatie leidt. Diverse modelsimulaties van transitiescenario’s voorzien dat de inflatie gedurende enkele decennia hoger zal zijn, onder andere door een geleidelijke stijging van de CO₂-prijs (NGFS, 2021). Mogelijk pakt de inflatie echter wat lager uit in het eurogebied dan deze simulaties suggereren. In de simulaties heeft de centrale bank namelijk een duaal mandaat (voor prijsstabiliteit én economische groei), terwijl de ECB slechts een enkelvoudig mandaat heeft voor prijsstabiliteit. De ECB zal daardoor sterker kunnen verkrappen, met een lagere inflatie (en groei) tot gevolg.

Economische modellen

Het inflatoire effect van klimaatverandering, zoals gesimuleerd met economische modellen, hangt af van de veronderstelde klimaatscenario’s, schokken en transmissiekanalen. Dit betekent dat de onzekerheid over de impact van klimaatverandering op inflatie groot is, ook al omdat er geen economisch standaardmodel of benchmark bestaat voor klimaatrisicoscenario’s. Mede daarom is de ECB voornemens om, als uitvloeisel van de monetaire strategieherziening, te investeren in de ontwikkeling van economieklimaatmodellen (ECB, 2021).

Conclusie

Omdat er nog geen standaardmodel bestaat voor het simuleren van klimaatscenario’s is de kwantificering van het inflatie-effect met grote onzekerheid omgeven. Niettemin zijn er in grote lijnen een aantal kanalen te onderscheiden waarlangs klimaatverandering en transitiebeleid tot schokken leiden in vraag en aanbod. Het uiteindelijke effect van fysieke klimaatrisico’s en het transitiebeleid op de inflatie is niet eenduidig, en hangt af van de wisselwerking tussen vraag- en aanbodeffecten, en van de reactie van beleidsmakers hierop. In ieder geval zal de inflatie waarschijnlijk volatieler worden.

Hoewel het monetaire beleid voor het eurogebied als geheel wordt vormgegeven, kan de Nederlandse overheid bijdragen aan het beperken van de inflatie-effecten door een ordelijk en consistent transitiepad uit te stippelen naar een klimaatneutrale economie. Daarop kunnen huishoudens en bedrijven dan anticiperen, en zullen hun gedragsaanpassingen bijdragen aan het beperken van de inflatie-impact. Het helpt dat de Europese Green Deal een blauwdruk voor een ordelijk en consistent transitiepad levert.

Literatuur

Bansal, R., D. Kiku en J. Ochoa (2019) Climate change risk. Presentatie op de conferentie The Economics of Climate Change. 8 november, San Francisco.

Boot, P. (2021) Ervaringen met energie- en klimaatbeleid in omringende landen: wat kunnen we ervan leren? Planbureau voor de Leefomgeving, Achtergrondstudie Klimaat- en Energieverkenning 2021, juni.

Caloia, F. en D.-J. Jansen (2021) Flood risk and financial stability: evidence from a stress test for the Netherlands. DNB Working Paper, 730.

ECB (2021) Climate change and monetary policy in the euro area. ECB Occasional Paper, 271.

Kahn, M.E, K. Mohaddes, R.N.C. Ng et al. (2019) Long-term macroeconomic effects of climate change: a cross-country analysis. IMF Working Paper, 19/215.

Konradt, M. en B. Weder di Mauro (2021) Carbon taxation and inflation: evidence from the European and Canadian experience. CEPR Discussion Paper, DP16396.

NGFS (2019) Macroeconomic and financial stability: implications of climate change – technical supplement to the First comprehensive report. Rapport Network for Greening the Financial System, juli.

NGFS (2021) NGFS Climate scenarios for central banks and supervisors. Network for Greening the Financial System, juni.

Parker, M. (2018) The impact of disasters on inflation. Economics of Disasters and Climate Change, 2(1), 21–48.

Auteurs

Categorieën