Ondanks de beperkte omvang van de EU-begroting, vertoont de Europese Unie al trekken van een begrotingsunie. Een overzicht van het Europese instrumentarium.

In het kort

– De begrotingsunie in wording richt zich op de stabiliteit van de publieke en private investeringen en op de financiële stabiliteit in de muntunie.

– Stabilisatie van de conjunctuurcyclus blijft door de relatief beperkte omvang van de Europese budgetten buiten bereik.

De EU-begroting trekt vooral publieke aandacht wanneer er een nieuw meerjarig financieel kader (MFK) wordt vastgesteld – zoals nu aan de orde is voor de periode 2021–2027. Brexit zorgt hierbij ditmaal voor extra opwinding. Want het vertrek van een grote ‘netto-betaler’ zorgt voor een extra verdelingsprobleem: welke lidstaten gaan meer betalen aan – dan wel minder ontvangen uit – Brussel?

Deze discussie leidt echter af van het ontwikkelen van het financieel-economisch instrumentarium van de Europese Unie. Deze ontwikkeling maakt van Europa een begrotingsunie in wording, met regels voor de coördinatie van het nationale begrotingsbeleid en instrumenten voor het doen van investeringen op Europees niveau.

Deze opkomende Europese begrotingsunie richt zich vooral op de stabiliteit van de publieke en private investeringen in de unie en de financiële stabiliteit in de eurozone. Het opvangen van nationale asymmetrische schokken blijft door de relatief bescheiden omvang van de EU-begrotingsmiddelen nog niet mogelijk. Aan de hand van een beschrijving van de ontwikkeling van het instrumentarium werken we deze stellingen uit.

Stabiliteit van investeringen

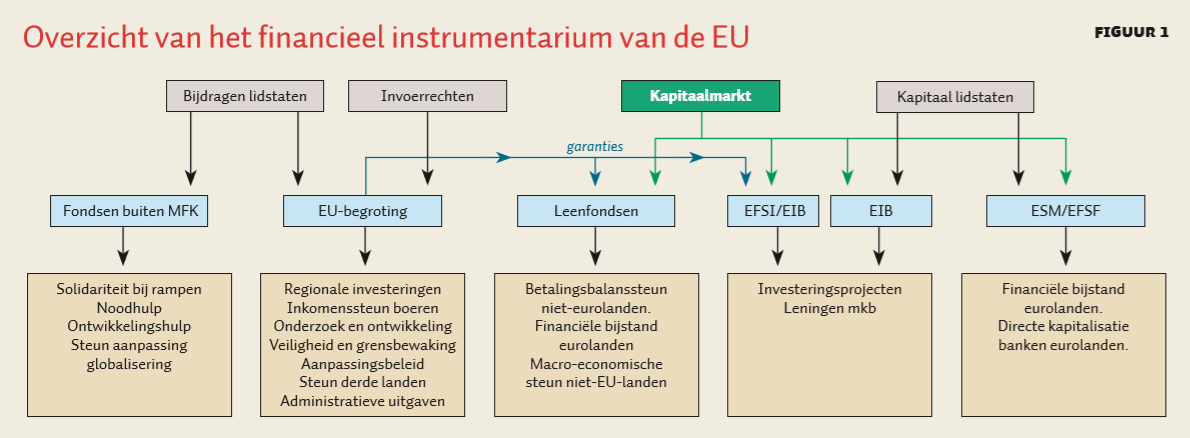

Figuur 1 geeft een overzicht van de begrotingsunie in wording. Bovenaan staan de financieringsbronnen, in het midden de instrumenten en onderaan staat waar het geld naartoe gaat. We beginnen het overzicht met de financiering van publieke en private investeringen via de EU-begroting en de Europese Investeringsbank (EIB). Middels de EU-begroting worden er vooral subsidies gegeven voor de publieke investeringen van de lidstaten. De EIB verstrekt leningen voor zowel publieke als private investeringsprojecten.

Belang van de EU-begroting voor publieke investeringen

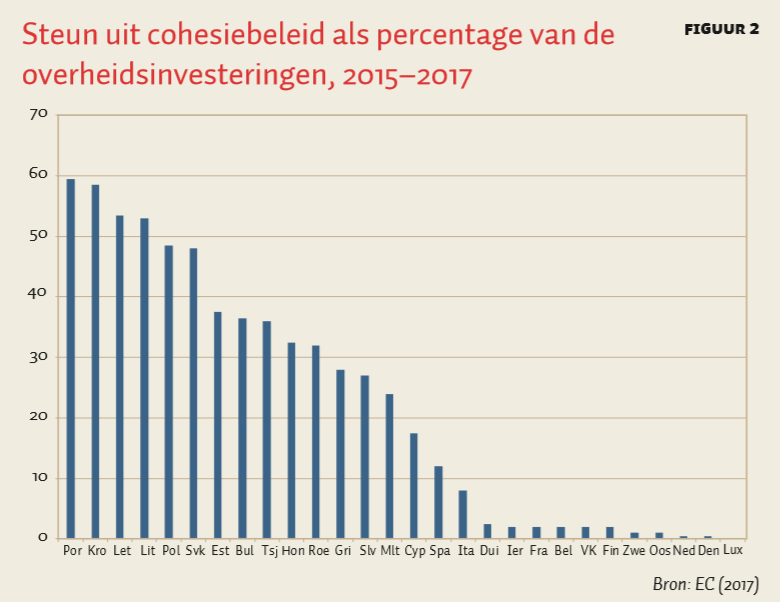

Meer dan de helft van de EU-begroting (van jaarlijks ongeveer 150 miljard euro) dient voor de (mede)financiering van publieke investeringen in de lidstaten. Dat gebeurt vooral via de structuur- en cohesiefondsen (Europees Fonds voor Regionale Ontwikkeling (EFRO), Europees Sociaal Fonds (ESF) en het Cohesiefonds). In de periode 2014–2020 is er 480 miljard euro geïnvesteerd in onder andere infrastructuur, stadsvernieuwing en sociale projecten (EC, 2017). Driekwart daarvan zijn EU-subsidies, het overige kwart bestaat uit medefinanciering door de lidstaten. De steun uit het cohesiebeleid (EFRO en Cohesiefonds) bedroeg 8,5 procent van de gezamenlijke overheidsinvesteringen van de lidstaten. Dat percentage ligt voor nieuwe lidstaten in Midden- en Oost-Europa, alsmede in Portugal en Griekenland, veel hoger – tot meer dan de helft van de overheidsinvesteringen in Portugal, Kroatië, Litouwen en Letland (figuur 2).

Ook voor publieke investeringen op het terrein van onderzoek en ontwikkeling is de EU-begroting van belang. Ongeveer tien procent van deze uitgaven wordt via het EU programma Horizon 2020 gefinancierd (EC, 2018a). Deze subsidies komen vooral terecht bij de oude lidstaten.

Europese Investeringsbank en leningen voor investeringstrajecten

De EIB is de kredietverlenende instelling van de EU en de grootste multilaterale kredietverlener van de wereld. De EIB leent geld op de kapitaalmarkten en verstrekt hiermee gunstige leningen voor investeringstrajecten die aansluiten bij de doelstellingen van de EU. De EIB financiert een derde tot maximaal de helft van een project en stimuleert daarmee de deelname van andere investeerders. De bank richt zich op vier activiteiten: innovatie, kleine bedrijven, klimaat en infrastructuur. De lidstaten van de EU zijn de aandeelhouders van de EIB, en staan daarmee garant voor de leningen van de EIB op de kapitaalmarkt. Het ingelegd kapitaal bedraagt 243 miljard euro (Nederland heeft elf miljard ingelegd). De uitleencapaciteit bedraagt maximaal tweeënhalf maal het ingelegde kapitaal.

Direct na haar aantreden eind 2014 heeft de Europese Commissie onder voorzitterschap van Juncker gezocht naar mogelijkheden om de daling van publieke en private investeringen tegen te gaan. Hiertoe is binnen de EIB een Europees Fonds voor Strategische Investeringen (EFSI) opgericht. Het EFSI heeft ten doel om investeringen en mkb-financiering te ondersteunen door uitbreiding van de risicodragende capaciteit van de EIB. Daarbij legt het EFSI zich vooral toe op projecten met een hoger risicoprofiel dan de EIB normaal financiert. Voor de dekking van de risico’s is er een garantiefonds ingesteld van in totaal 22 miljard euro. Het grootste deel daarvan (zestien miljard) is uit de EU-begroting gefinancierd door middelen over te hevelen uit het programma Horizon 2020 en het programma voor trans-Europese netwerken. Daarnaast is het garantiefonds gevuld met een deel van het door de lidstaten ingelegde EIB-kapitaal. Het doel is om, tegen 2020, 500 miljard euro aan extra investeringen te genereren. Verwacht wordt dat de risicocapaciteit van de EIB met een factor drie van de omvang van het garantiefonds kan worden uitgebreid door de inzet van financiële instrumenten, zoals leningen, garanties en deelnemingen, en dat vervolgens door combinatie met de bijdragen van andere partijen vijfmaal zoveel investeringen kunnen worden gemobiliseerd. Dat geeft een totale hefboom van vijftienmaal het garantiekapitaal. Eind 2017 had de EIB in het kader van het EFSI-programma 51,3 miljard euro aan financieringen goedgekeurd, en daarmee in totaal 257 miljard euro aan investeringen aangetrokken.

Hiermee is sinds de crisis het beroep van de EIB op de kapitaalmarkt en op aan de EU gerelateerde fondsen flink toegenomen. In 2008 had de EIB ongeveer 300 miljard euro (prijzen van 2017) aan schulden uitstaan op de kapitaalmarkt. In 2017 stond bijna voor 760 miljard euro aan schulden uit, op basis van garanties van de lidstaten (436 miljard van de EIB, 270 miljard euro van het ESM/ESFS), en 52 miljard euro van de door de Commissie beheerde fondsen (EFSM en betalingsbalanssteun).

Financiële stabiliteit eurolanden

Het tweede onderdeel van de begrotingsunie in wording zijn de financiële instrumenten die worden ingezet met het oog op de financiële stabiliteit van de eurozone. Dat gebeurt via de door de Europese Commissie beheerde leenfondsen en via het Europees Stabilisatiemechanisme (ESM) (figuur 1).

Volgens het Verdrag van Maastricht zijn de EU noch de lidstaten verantwoordelijk voor de schulden van andere lidstaten (het no bail-out-beginsel). Het Verdrag voorzag alleen in betalingsbalanssteun voor niet-eurolanden via een door de Europese Commissie beheerd leenfonds. De schuldencrisis, die na het onthullen van het grote Griekse overheidstekort verhevigde, heeft duidelijk gemaakt dat het no bail-out-principe niet onverkort, onder alle omstandigheden kan worden gehandhaafd en dat er ook binnen de eurozone noodsteun nodig kan zijn. Om financiële turbulentie, kapitaalvlucht en onderlinge besmetting tegen te gaan, zijn er gemeenschappelijke noodfondsen gekomen. De Europese Centrale Bank (ECB) is in aanvulling gaan optreden als lender of last resort door inkoop van overheidsschulden op secundaire markten.

In mei 2010 hebben de EU en de lidstaten van de eurozone twee tijdelijke noodfondsen opgezet: het Europees Financiële Stabilisatiemechanisme (EFSM) en de Europese Financiële Stabilisatiefaciliteit (EFSF). Deze kwamen in aanvulling op bilaterale leningen van lidstaten aan Griekenland. In oktober 2012 trad, na een Verdragswijziging, als permanent noodfonds het Europees Stabilisatiemechanisme (ESM) in werking. Nieuwe leningen worden sindsdien alleen door het ESM verstrekt. Het ESM kan onder strenge voorwaarden ook direct geld aan banken lenen om hun vermogenspositie te verbeteren.

De noodfondsen financieren zich op de kapitaalmarkten op basis van garanties. Bij het EFSM ging het om een garantiestelling door de EU-begroting via een door de Commissie beheerd leenfonds. Bij het EFSF en het ESM staan de lidstaten direct garant voor de leningen. Om te zorgen dat de fondsen de hoogste credit ratings hebben, zijn de garanties van de lidstaten veel hoger dan de maximale leencapaciteit. Zo heeft het ESM een effectieve leencapaciteit van 500 miljard euro, op basis van een garantie van 705 miljard euro opvraagbaar kapitaal door de eurolanden. Van het opvraagbare kapitaal is tachtig miljard euro gestort. Tezamen hebben EFSM en ESM 254 miljard euro uitgeleend aan de lidstaten Griekenland, Portugal, Ierland, Spanje en Cyprus.

Na de financiële crisis heeft de EU het financiële instrumentarium flink uitgebreid, deels door de EU-begroting in te zetten als garantie-instrument, deels door een grotere kapitaalinleg van de lidstaten te mobiliseren (zowel in de EIB als in noodfondsen).

Geen macro-economische stabilisatie

De nieuwe instrumenten van de EU zijn vooral gericht op financiële stabiliteit in de eurozone en op het stabiliseren en bevorderen van investeringen. De EU-begroting beslaat al decennia rond één procent van het gezamenlijke bruto nationale inkomen van de lidstaten. Deze relatief bescheiden omvang sluit, zeker in combinatie met het bestaande verbod op begrotingstekorten, een macro-economische stabilisatiefunctie van de EU-begroting uit. Voor macro-economische stabilisatie is de EU aangewezen op de begrotingen van de lidstaten; deze zijn tezamen zo’n veertig maal groter dan het EU-budget.

Ook als de 27 lidstaten (dus zonder het Verenigd Koninkrijk) in unanimiteit het voorstel van de Commissie zouden volgen om de EU-begroting wat op te hogen, dan nog zou deze tussen 2021 en 2027 maximaal 1,1 procent van het bruto nationaal inkomen van de EU bedragen.

Tot slot

Met de voorstellen voor het nieuwe meerjarig financieel kader heeft de Europese Commissie ook het langverwachte voorstel voor een nieuw Europees begrotingsinstrument gelanceerd: een Investeringsstabilisatiefonds. Het zou moeten helpen om de landspecifieke schokken te dempen die vaak ten koste gaan van investeringen. Het fonds bestaat uit een leengedeelte van dertig miljard euro, dat onderdeel moet uitmaken van de door de Commissie beheerde fondsen die op basis van garanties uit de EU-begroting gefinancierd worden via de kapitaalmarkt. Op deze gunstige leningen zou nog een rentesubsidie kunnen worden toegepast die men zou moeten financieren uit de aan de lidstaten uitgekeerde winst van de ECB. Een variant hierop is het Frans-Duitse voorstel voor een apart budget voor de landen van de eurozone, gericht op investeringen en versterking van het concurrentievermogen.

Het is de vraag welke meerwaarde dergelijke instrumenten hebben ten opzichte van de hierboven besproken nieuwe instrumenten voor stabiliteit. Daarnaast is het de vraag of het, gezien de beperkte omvang ervan plus de lange doorlooptijden van investeringsprojecten, wel een effectieve bijdrage kan leveren aan conjunctuurstabilisatie, en zeker in de eurozone als geheel. Uiteindelijk blijft conjunctuurstabilisatie afhankelijk van de begrotingsinzet van de lidstaten – en vooral van de ruimte voor de werking van automatische stabilisatoren. Een apart budget voor de eurozone roept bovendien allerlei lastige vragen op ten aanzien van democratische verantwoording: moet er dan bijvoorbeeld ook een apart eurozone-parlement komen om hier toezicht op de te houden (Raad van State, 2018)?

In onze ogen is het belangrijker om in de Europese begrotingsunie in wording de instrumenten voor de financiële stabiliteit van de eurozone verder te versterken. Dat kan bijvoorbeeld door het ESM een rol te geven als achtervang van het resolutiefonds in de bankenunie. Dat resolutiefonds zou samen kunnen gaan met een Europees depositogarantiefonds. De eurocrisis heeft nogmaals bevestigd dat grote schokken in de overheidsfinanciën vooral voortkomen uit bankencrises. Versterking van het EU-instrumentarium voor het voorkomen en opvangen van financiële schokken stelt de lidstaten beter in staat om via de eigen begroting de asymmetrische schokken op te vangen.

Literatuur

EC (2017) Mijn regio, mijn Europa, onze toekomst: het zevende verslag inzake economische, sociale en territoriale cohesie. COM(2017) 583 final. Europese Commissie.

EC (2018a) Tussentijdse evaluatie Horizon 2020: maximaliseren van de impact van EU-onderzoek en -innovatie. COM (2018) 2 final. Europese Commissie.

EC (2018b) A modern budget for a Union that protects, empowers and defends. COM (2018) 321. Europese Commissie.

Raad van State (2018) De staat van de euro. Publicatie te vinden op www.raadvanstate.nl.

Auteurs

Categorieën

1 reactie

Naqrmate er meer reddingsmechanismen worden opgetuigd zal de financiele discipline nog verder afnemen.