Onder de expatregeling kunnen buitenlandse werknemers in Nederland tot dertig procent van hun loon onbelast ontvangen. De regeling zou bijdragen aan de aantrekkelijkheid van het Nederlandse vestigingsklimaat. Maar hoeveel extra arbeidsmigranten komen er eigenlijk naar Nederland vanwege deze regeling?

In het kort

- De invoering van een inkomensgrens in 2012 heeft de dertigprocentsregeling transparanter en toegankelijker gemaakt.

- Dankzij de regeling kwamen er in 2014 circa 300 en in 2019 circa 1.000 extra migranten naar Nederland.

- De toename is het grootst voor immigranten van buiten de Europese Unie.

Nederland kent sinds de jaren zestig een belastingvoordeel voor hoogopgeleide expats, bekend als de dertigprocentsregeling. Onder deze regeling kunnen buitenlandse werknemers tot dertig procent van hun loon onbelast ontvangen. Daarnaast wordt het inkomen uit kapitaal (belastingboxen 2 en 3) niet belast.

De regeling heeft als doel om werknemers uit het buitenland aan te trekken die een specifieke deskundigheid hebben die schaars is in Nederland. Daarbij zou de regeling een bijdrage leveren aan de aantrekkelijkheid van het Nederlandse vestigingsklimaat. Gezien de huidige schaarste op de Nederlandse arbeidsmarkt lijken deze doelstellingen relevanter dan ooit. Het aantal arbeidsmigranten dat jaarlijks naar Nederland komt, is gestegen van ruim 5.000 in 2000, naar ruim 18.000 in 2021 in (CBS, 2022). Voor migranten met midden- en hogere inkomens kan de inkomstenbelasting een belangrijke rol spelen bij de migratiebeslissing.

Maar er is ook kritiek op de expatregeling. Zo levert deze volgens Leenders en Ziesemer (2022) een bijdrage aan de belastingconcurrentie in de EU, en kan er een ‘race-to-the-bottom’ ontstaan waarbij EU-landen elkaars hoogopgeleide werknemers proberen aan te trekken door middel van verlaagde belastingtarieven. Terwijl Nederland een van de eerste Europese landen was die een dergelijke belastingregeling introduceerde, hebben diverse andere landen recent het voorbeeld gevolgd. Binnen de EU bestonden er in 1994 (11 lidstaten) slechts vijf van dergelijke regelingen, maar in 2021 (27 lidstaten) waren dit er al 28. De EU Tax Observatory waarschuwt voor de negatieve gevolgen met betrekking tot de belastinginkomsten, sociale ongelijkheid en gebrek aan politieke cohesie (Flamant et al., 2021).

Het is in de maatschappelijke discussie over de expatregeling relevant om te weten hoeveel extra migranten er naar Nederland komen dankzij de regeling – maar dat is tot nu toe slechts beperkt onderzocht. Gebrek aan microdata over migratie enerzijds, en exogene variatie in belastingtarieven anderzijds, maken het moeilijk om het causale effect van de verlaagde tarieven te meten (zie Timm et al. (2022) voor een bespreking van de literatuur). Zo kan de sterke toename van arbeidsmigranten in Nederland voor een aanzienlijk deel verklaard worden door een wereldwijde toename van de arbeidsmobiliteit, en door andere ontwikkelingen zoals de uitbreiding van de EU.

In dit artikel analyseren we daarom het effect van een hervorming van de expatregeling in 2012 op het aantal migranten dat naar Nederland komt. Ook kijken we, in aanvulling op Timm et al. (2022), uit welke landen de migranten komen die gebruikmaken van de regeling.

In 2012 is de regeling hervormd, en werd er een inkomensgrens (35.000 euro) ingevoerd, waaraan migranten moeten voldoen om van de regeling te kunnen profiteren. Dit maakte de regeling transparanter en de aanvraagprocedure voorspelbaarder – vóór 2012 moesten de aanvrager en werkgever immers aantonen dat de aanvrager over schaarse vaardigheden beschikte. De invoering van de inkomensgrens creëert een mogelijkheid om het effect van de regeling op de migratie te meten.

De expatregeling

De Nederlandse dertigprocentsregeling is een van de grootste binnen Europa, met zo’n 90.000 gebruikers in 2020 (meer dan een verdubbeling sinds 2010). De mediane duur van het verblijf in Nederland was zo’n vier jaar voor gebruikers van de regeling die tussen 2010 en 2015 naar Nederland kwamen, korter dan het aantal jaren dat zij aanspraak kunnen maken op de belastingkorting (tot 2012 was dat tien jaar, daarna acht jaar, en sinds 2019 nog slechts vijf jaar).

De hervorming in 2012 bepaalde dat arbeidsmigranten alleen gebruik kunnen maken van de dertigprocentsregeling als hun belastbaar inkomen boven de inkomensgrens ligt. Daarnaast werd de duur van de regeling verkort van tien naar acht jaar, en werden werknemers die minder dan 150 kilometer van de Nederlandse grens wonen uitgesloten. Voor werknemers jonger dan dertig jaar met een MSc-diploma geldt een lagere inkomensgrens, en wetenschappelijk onderzoekers hoeven niet aan een inkomenseis te voldoen.

Natuurlijk experiment

De invoering van de inkomensgrens creëert een interessant ‘natuurlijk experiment’: vanaf 2012 weten arbeidsmigranten, met een inkomen boven de grens, dat ze het belastingvoordeel zullen ontvangen als ze naar Nederland komen. Potentiële migranten die een inkomen onder de grens gaan verdienen, weten dat ze geen aanspraak zullen kunnen maken.

Ervan uitgaande dat het besteedbaar inkomen een relevante factor is voor de migratiebeslissing, verwachten we de volgende uitkomsten. Ten eerste, de hervorming leidt tot een lagere migranteninstroom in het inkomenssegment net onder de grens; ten tweede, de hervorming leidt tot een hogere instroom van migranten in het inkomenssegment (vlak) boven de grens; en ten derde, de hervorming heeft weinig effect op de instroom van migranten met inkomens ver boven de grens. De derde hypothese volgt uit het feit dat migranten met hoge inkomens ook voor 2012 al vrij zeker waren van het belastingvoordeel, en dat de situatie voor hen dus nauwelijks veranderde.

Ook is het aannemelijk dat de inkomensgrens invloed heeft op de salarisonderhandeling tussen werkgever en werknemer. De werknemer heeft disproportioneel veel te winnen als zijn of haar salaris boven de grens uitkomt. Dit zou tot een verschuiving kunnen leiden van inkomens net onder de grens, naar inkomens net boven de grens. Tegelijkertijd zouden werkgevers voor de hogere inkomens (boven de grens) juist een lager salaris kunnen aanbieden, wetende dat de werknemer door het belastingvoordeel nog steeds een hoog besteedbaar inkomen zal ontvangen. Ten slotte zouden werknemers kunnen kiezen om meer uren te werken om aan de inkomensgrens te voldoen, maar dit is onwaarschijnlijk aangezien de grote meerderheid van de arbeidsmigranten al (bijna) fulltime werkt.

Met gebruik van administratieve gegevens van het Centraal Bureau voor de Statistiek kunnen we de hypotheses testen, en een conclusie trekken over de mate waarin de dertigprocentsregeling extra migranten aantrekt (zie Timm et al. (2022) voor details over de analyse). Gezien de uitzonderingen voor jonge werknemers, academici en mensen die vlakbij de grens wonen, richten we ons alleen op immigranten die tussen 2006 en 2019 naar Nederland kwamen, binnen zes maanden aan het werk gingen, minimaal een volledig jaar in Nederland werkten, dertig jaar of ouder zijn, geen wetenschappelijk onderzoek deden, en niet uit België of Luxenburg kwamen. Dit betreft bijna 235.000 immigranten.

Effect van de hervorming op migratie

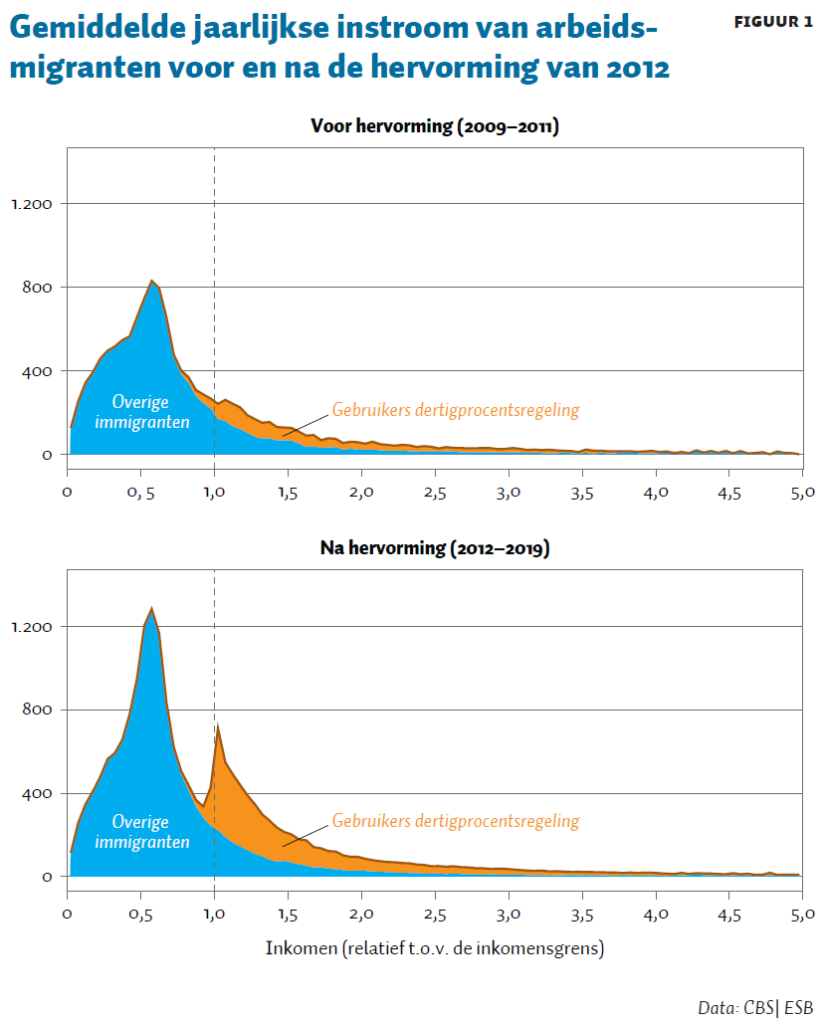

In figuur 1 is de jaarlijkse inkomensverdeling te zien van de groep immigranten, voor de jaren 2006–2011 en voor de jaren 2012–2019. Het inkomen op de x-as is genormaliseerd ten opzichte van de inkomensgrens (die in de jaren vóór 2012 nog niet van kracht was).

Het is duidelijk dat, voor de hervorming, de dertigprocentsregeling vooral bij de hogere inkomens terechtkwam, maar zelfs bij de hoge inkomens profiteerde een aanzienlijk deel van de immigranten destijds niet van de regeling. Na 2012 veranderde de inkomensverdeling sterk, door een enorme toename van immigranten met een inkomen vlak boven de inkomensgrens. We zien ook dat deze toename toe te schrijven lijkt aan gebruikers van de regeling.

Figuur 1 laat ook zien dat het totale aantal arbeidsmigranten, ongeacht het inkomen, sterk groeide in de periode na 2012. Een simpele vergelijking van het aantal immigranten met inkomens vlak boven de inkomensgrens, voor en na 2012, zou dus een vertekend beeld geven van het effect van de hervorming.

Om het causale effect van de hervorming te schatten, gebruiken we daarom een difference-in-differences-analyse, waarbij de verandering in het aantal immigranten vlak boven de grens vergeleken wordt met de verandering van het aantal immigranten in inkomenssegmenten die niet beïnvloed zijn door de hervorming – de controlegroep.

Als controlegroep gebruiken we het aantal immigranten met een inkomen tussen vijftig en negentig procent van de inkomensgrens. Binnen deze groep profiteerde, zowel voor als na de hervorming, zo goed als niemand van de dertigprocentsregeling. In de periode 2006–2011 vinden we dat de jaarlijkse veranderingen van het aantal immigranten in deze controlegroep zeer vergelijkbaar is met de jaarlijkse veranderingen in het inkomenssegment vlak boven de inkomensgrens. Dit benadrukt de validiteit van de difference-in-differences-analyse.

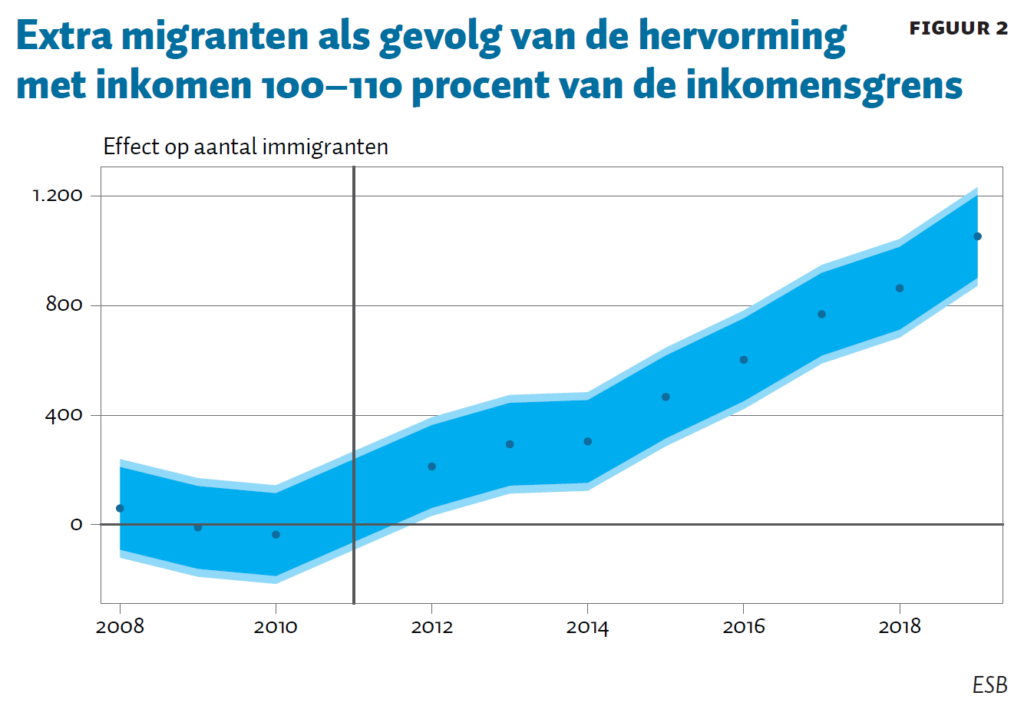

De resultaten van de analyse zijn te zien in figuur 2 (inclusief betrouwbaarheidsintervallen van 90 en 95 procent). Dankzij de expatregeling komen er naar schatting in 2014 ruim 300 extra migranten – in het inkomenssegment 100 tot 110 procent van de inkomensgrens – naar Nederland. Deze toename groeit naar ruim 1.000 extra immigranten in 2019. Het gemiddelde jaarlijkse aantal immigranten in dit segment was 524 voor de hervorming, en dus betekenen deze schattingen een toename van 58 procent (in 2014) tot zelfs 201 procent (in 2019).

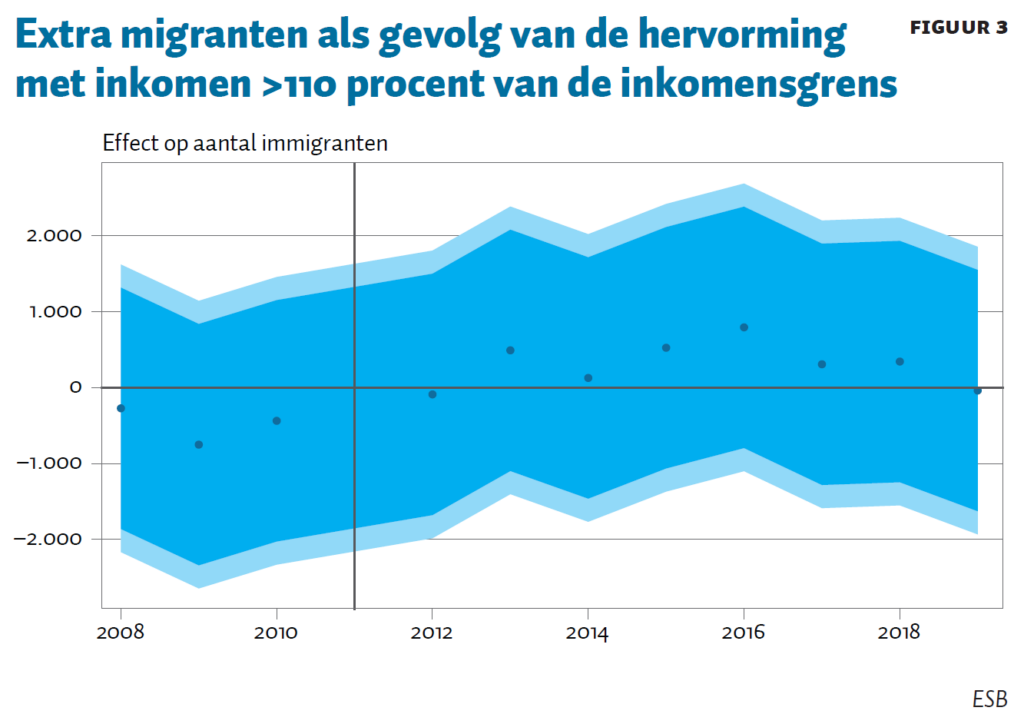

De hervorming had geen statistisch significant effect op de hogere inkomens, zoals figuur 3 laat zien. Ook vóór de hervorming werd er door mensen met een hoog inkomen (meer dan 110 procent van de inkomensgrens) al relatief veel gebruikgemaakt van de regeling. Een toename van 500 per jaar is weinig op een gemiddelde van 3.908 mensen per jaar in 2012.

De toename van het aantal migranten boven de inkomensgrens, lijkt – anders dan verwacht – niet ten koste te gaan van het aantal migranten net onder de grens. Een difference-in-differences-analyse met de segmenten 95–100 procent en 90–95 procent laat zien dat het aantal immigranten in deze inkomensgroepen nauwelijks veranderd is (zie Timm et al. (2022) voor de details).

Vooral meer migranten van buiten de EU

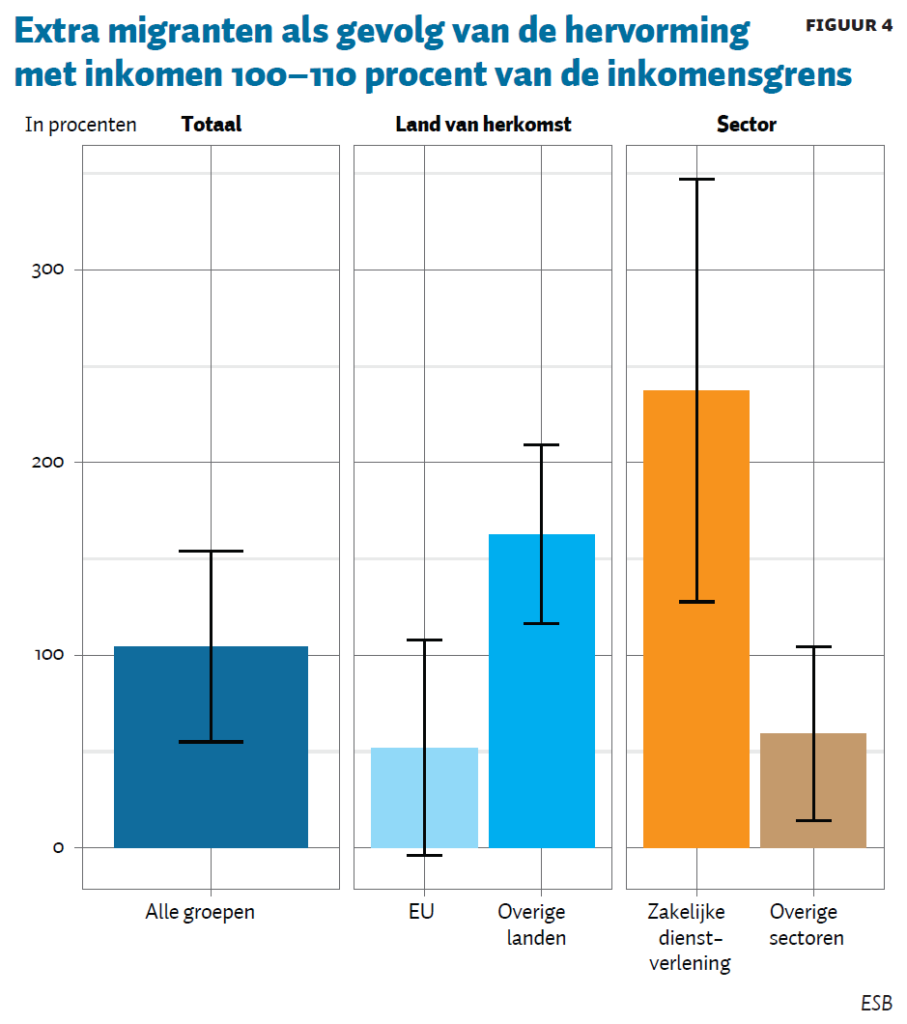

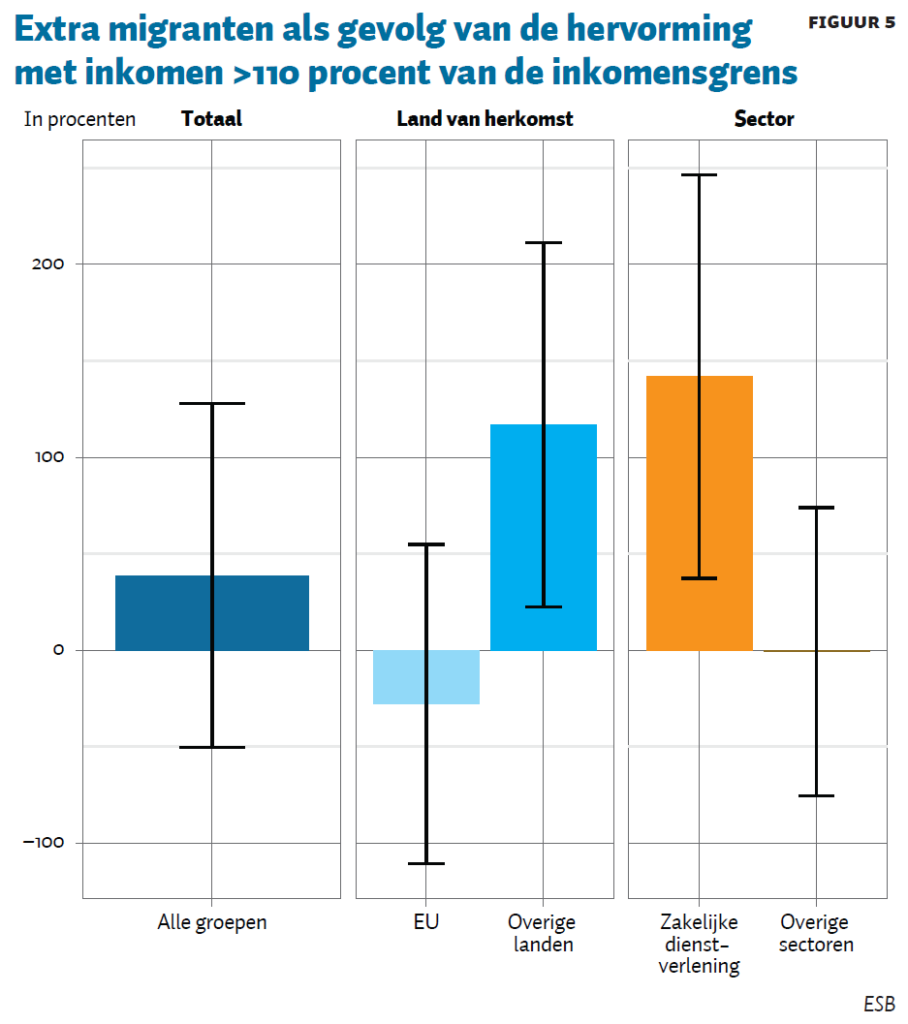

Gezien de sterke toename van het aantal immigranten als gevolg van de hervorming van de dertigprocentsregel, werpt de vraag zich op welke groepen het sterkst reageren op de belastingprikkel. Zorgen over belastingconcurrentie binnen de EU draaien vooral om de vraag of Europese landen elkaars hoogopgeleide werknemers weglokken (Leenders en Ziesemer, 2022). Om dit te onderzoeken voeren we dezelfde analyse uit, gestratificeerd naar regio van herkomst (Europese Unie, overig) en naar de sector waarin de immigranten aan het werk gaan (Zakelijke dienstverlening, overig). Deze groepen zijn gekozen omdat ze de grootste omvang hadden vóór de hervorming.

Figuur 4 en 5 tonen de resultaten. We vinden dat de toename van het aantal immigranten na de hervorming vooral aan mensen van buiten de EU ligt. Een toename van EU-migranten is alleen te zien in het inkomenssegment net boven de inkomensgrens (figuur 4), en niet voor migranten met hogere inkomens (figuur 5). De lichte afname in figuur 5 is statistisch niet significant.

Verder zien we een grote toename van immigranten werkzaam in de sector Zakelijke dienstverlening. In overige sectoren nam het aantal immigranten met inkomens net boven de inkomensgrens wel toe (figuur 4), maar zien we geen toename van immigranten met hogere inkomens (figuur 5).

Conclusie en discussie

We kunnen ten eerste concluderen dat er weinig sprake is geweest van een ‘loononderhandelingseffect’ voor immigranten, die voor de hervorming een salaris onder de grens zouden hebben gekregen. De schattingen laten namelijk zien dat er geen daling is van het aantal immigranten met inkomens onder de grens, er een zeer sterke stijging is van immigranten met inkomens net boven de grens, en er een lichte stijging is van immigranten met inkomens ver boven de grens.

Ten tweede concluderen we dat werkgevers mogelijk meeprofiteren van de belastingkorting door salarissen boven de inkomensgrens te verlagen. Dat dit tot op zekere mate gebeurt, blijkt uit de sterke ‘bunching’ van salarissen net boven de grens.

Ten derde concluderen we dat voor de groep immigranten waarop de hervorming de meeste invloed had (degenen met een inkomen vlak boven de inkomensgrens), de toegenomen beschikbaarheid van de dertigprocentsregeling een sterke positieve invloed heeft gehad op de beslissing om in Nederland te gaan werken. Het jaarlijks aantal immigranten in deze groep is gestegen met 58 procent in 2014, en zelfs met 201 procent in 2019 ten opzichte van 2012 als gevolg van de hervorming. De grootste toename is toe te schrijven aan immigranten van buiten de Europese Unie, en aan immigranten werkzaam in de sector Zakelijke dienstverlening.

Voor Nederland blijkt de mobiliteit van buitenlandse migranten met middeninkomens minstens even groot te zijn als die van migranten met topinkomens. Het effect van belastingtarieven op migratie wordt vaak samengevat in een ‘migratie-elasticiteit’: de procentuele verandering in immigranten, gedeeld door de procentuele verandering van 1 min het gemiddelde belastingtarief. Op basis van onze schattingen vinden wij een migratie-elasticiteit van minimaal 2 voor migranten met middeninkomens, ruim boven de geschatte elasticiteiten van studies naar migranten met topinkomens (Kleven et al., 2020).

De bevindingen zijn belangrijk voor het huidige debat over de dertigprocentsregeling. In 2019 is de lengte van de regeling teruggebracht van acht naar vijf jaar. Vanaf 2024 zal de belastingvrijstelling alleen nog gelden tot aan de Balkenendenorm (Tweede Kamer, 2022). De sterke toename van immigranten, als gevolg van de grotere beschikbaarheid van de regeling sinds 2012, suggereert dat versobering van de regeling mogelijk tot minder immigranten zal leiden.

Een versobering kan bijvoorbeeld gevolgen hebben voor de verwachte budgettaire besparingen. Zo laten Timm et al. (2022) zien dat de verruiming van de beschikbaarheid van de regeling in 2012 juist leidde tot hogere belastinginkomsten: de lagere belastinginkomsten per immigrant werden tenietgedaan door het grotere aantal belastingbetalende immigranten (ervan uitgaande dat er geen sprake was van verdringing van Nederlandse werknemers). In hoeverre de versobering van de regeling de instroom van arbeidsmigranten zal doen afnemen, zal nog moeten blijken.

Literatuur

CBS (2022) Meer asiel- en kennismigranten van buiten de EU in 2021. CBS Statistiek, 20 juni.

Flamant, E., S. Godar en G. Richard (2021) New forms of tax competition in the European Union: An empirical investigation. Eutax Rapport, 3. Te vinden op www.taxobservatory.eu.

Kleven, H., C. Landais, M. Muñoz en S. Stantcheva (2020) Taxation and migration: Evidence and policy implications. The Journal of Economic Perspectives, 34(2), 119–142.

Leenders, W. en V. Ziesemer (2022) EU landen vechten om elkaars expats. Het Financieele Dagblad, 22 juni, p. 24–25.

Tweede Kamer (2022) Voorjaarsnota 2022. Ministerie van Financiën, 36120, nr. 1.

Timm, L.M., M. Giuliodori en P. Muller (2022) Tax incentives for high skilled migrants: Evidence from a preferential tax scheme in the Netherlands. IZA Discussion Paper, 15582.

Auteurs

Categorieën