Terwijl de koopwoningprijzen de laatste jaren steeds nieuwe records bereiken, blijft de jaarlijkse bouwproductie vrijwel gelijk. Deze paradoxale ontwikkeling valt te begrijpen vanuit het functioneren van de grondmarkt en via het Nederlandse grondbeleid.

In het kort

– Bij stijgende woningprijzen krijgen grondbezitters en ontwikkelaars een prikkel om de grond- en woningverkoop uit te stellen.

– Het ruimtelijke ordeningsbeleid en overschatting van de plancapaciteit dragen bij aan lange doorlooptijden.

– Zowel de grondmarkt als het grondbeleid leiden hierdoor tot vertraging van de woningbouw.

In het kort

Dit artikel maakt deel uit van het dossier “Regie op wonen” .

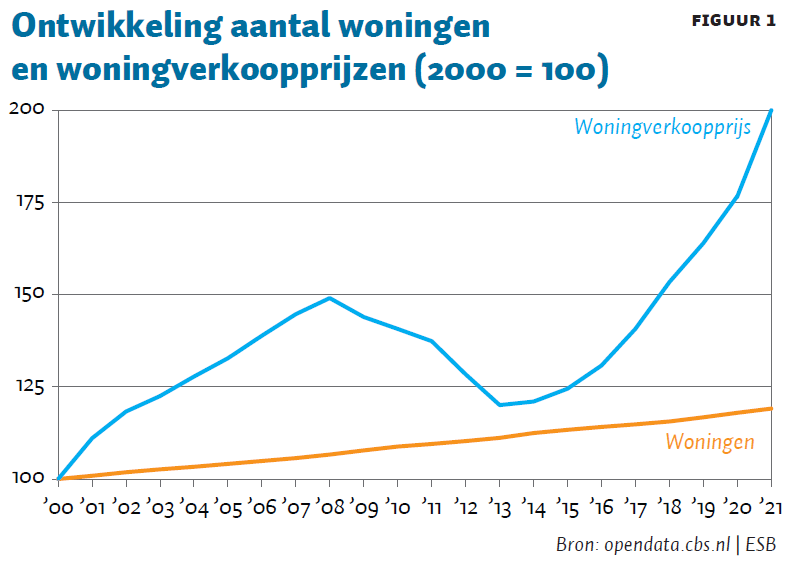

Ondanks de stijgende woningprijzen blijft de bouwproductie al jaren achter (figuur 1). In dit artikel gaan we nader in op het verband tussen de traagheid van de woningproductie en de voorspelbaarheid van de stijgende woningprijzen. Hebben we het woningbouwproces in Nederland misschien zo georganiseerd dat het één een logisch gevolg is van het ander? En zo ja, kunnen we dit misschien ook anders doen?

Rol van grondbezitters en ontwikkelaars

Stijgende huizenprijzen verschaffen grondbezitters een prikkel om de verkoop van hun grond uit te stellen. De bouwgrond neemt immers ieder jaar in waarde toe. Als je redelijkerwijs kunt verwachten dat de procentuele toename van de prijs van een asset groter zal zijn dan de relevante discontovoet, dan is het rationeel om de grond in eigendom te houden. Dit is, in ieder geval sinds 2013, hoogstwaarschijnlijk de situatie waarin de eigenaren van bouwgrond verkeren – de zeer lage rente en de overvloed aan kapitaal maken het duidelijk lastig om alternatieve investeringsprojecten te vinden die meer opleveren dan ongebruikte bouwgrond nu doet. Deze ‘rationele zeepbel’ heeft in recente jaren waarschijnlijk bijgedragen aan de achterblijvende bouwproductie van vooral grootschalige woningbouwprojecten.

Ook ontwikkelaars krijgen bij stijgende prijzen een prikkel om de daadwerkelijke bouw van woningen uit te stellen. In Nederland wordt doorgaans pas gebouwd wanneer het leeuwendeel van de te realiseren woningen vanaf de tekentafel is verkocht. Bij stijgende huizenprijzen loont het niet om daar te veel haast achter te zetten. Dergelijke vertragingen in het laatste deel van het bouwproces zien we dan ook in recente jaren. Buitelaar en Van Schie (2018) hebben gewezen op stalled sites waar niets woningbouw in de weg lijkt te staan, maar waar niettemin jarenlang geen of weinig activiteit valt te bespeuren. Daar komt dan nog bij dat de woningcorporaties – die minder gevoelig zouden kunnen zijn voor conjuncturele en marktontwikkelingen – al vanaf 2013, na de invoering van de verhuurderheffing, minder investeren in nieuwbouw (Lijzenga et al., 2021).

De vertragende werking van de grondmarkt lijkt overigens minder van invloed op kleinschalige ontwikkelingen. Initiatieven zoals het transformeren van voormalige bedrijfspanden en het splitsen van woningen dragen bij aan een omvangrijke toename in het aantal woningen binnen bestaand stedelijk gebied (Claassens en Koomen, 2020). Het is hieraan te danken dat het aflopen van het VINEX programma met haar grootschalige woningbouwprojecten niet heeft geresulteerd in lagere aantallen nieuwe woningen (Claassens et al., 2020).

Ruimtelijke ordening en plancapaciteit

Ter verklaring van de trage, zo niet ontbrekende, reactie van de woningbouw op de almaar stijgende prijzen wordt er vaak gewezen op het ruimtelijke-ordeningsbeleid. De internationale literatuur geeft daar ook veel aanleiding toe. Hoe meer restricties aan het grondgebruik worden opgelegd, hoe lager de prijselasticiteit van het woningaanbod. In een klein land als Nederland verloopt de woningbouw vaak planmatig. Bij deze planning bestaat er een spanning tussen de woningbouw en andere prioriteiten, zoals het milieu en landschap. Dat maakt het lastig om grootschalige plannen te ontwikkelen voor de woningbouw. De tegenstrijdige claims op grond voor verschillende bestemmingen vertalen zich in lange doorlooptijden. Tussen een eerste planvorming en de realisatie van woningen verstrijkt al snel zo’n vijftien tot twintig jaar. Daarnaast is er sprake van complexe wetgeving, onder meer wat betreft bedreigde diersoorten, en zijn er vaak belangengroepen die acties starten tegen het voornemen om woningen op welke locatie dan ook te gaan bouwen. Dit alles vertraagt het proces om van woningbouwplannen tot een goedgekeurd bestemmingsplan te komen. Maar het is goed je hier bij te realiseren dat de eigenaars van bouwbrond die vertraging niet noodzakelijkerwijs betreuren. Als de woningprijzen doorstijgen, komt dit hen vaak wel goed uit.

Ook als er eenmaal een bestemmingsplan ligt, is dat nog geen garantie voor een snelle oplevering. Een flink deel van de woningen die volgens ‘harde’ plannen binnen één of twee jaar gerealiseerd kunnen worden, komt er toch niet of pas veel later dan verwacht. De plancapaciteit voor de korte termijn wordt systematisch overschat (Groenemeijer et al., 2010). Naast ‘overoptimisme’ kan dit worden verklaard doordat planning zich sneller lijkt aan te passen aan een lagere verwachte vraag dan aan een hogere. Illustratief hiervoor is de reactie in de periode 2004–2007 van bestuurders van provincies en regio’s op het negatieve migratiesaldo. Zij zagen het volgens Groenemeijer (2021) toen als hun taak om te zorgen dat er niet te weinig, maar ook niet te veel gebouwd zou worden. Toen het bleek mee te vallen met de krimp, met name omdat de buitenlandse migratie flink toenam, kostte het tijd om de planvorming weer op te schalen.

Aanknopingspunten voor beleid

De situatie die zich momenteel op de grondmarkt voordoet lijkt op een gordiaanse knoop. De beperkte omvang van de woningbouw draagt namelijk bij aan de stijgende prijzen, en de stijgende prijzen weer aan het beperkte aantal nieuwbouwwoningen. Voor wie zo naar de grondmarkt voor nieuw te bouwen woningen kijkt, is het niet heel verbazingwekkend dat de woningbouw niet of nauwelijks reageert op de voortdurend stijgende prijzen. Het wekt eerder verbazing dat er nog zo veel gebouwd wordt ondanks de voortdurend stijgende prijzen.

Op basis van bovenstaande analyse zijn er twee oplossingsrichtingen denkbaar: het wegnemen van de verwachting van voortdurend stijgende prijzen, en het verruimen van het aanbod aan grond en woningen. De prijsstijgingen zijn voor een belangrijk deel toe te schrijven aan zowel de lage rente als de toegenomen bestedingsruimte van huizenkopers. Over het beperken van die ruimte zijn recent al diverse aanbevelingen gedaan door onder meer De Nederlandsche Bank (Vording et al., 2021). Deze maatregelen betreffen bijvoorbeeld het afbouwen van het fiscaal voordeel van eigenwoningbezit en het afschaffen van de schenkingsvrijstelling – en hebben gemeen dat ze bij veel kiezers impopulair zijn.

Om het woningaanbod te verruimen, lijkt het allereerst zaak om de grondmarkt van het slot te krijgen. In een uitvoerige analyse van de grondmarkt, voor de Autoriteit Consument & Markt, komt Van der Krabben (2021) met enkele suggesties. Deze richten zich op het vergroten van de concurrentie (door inperken van het zelfrealisatierecht van grondeigenaren) en op het versnellen van de ontwikkeling door het invoeren van een bouwplicht, of het heffen van een grondbelasting op onbebouwde grond. Dergelijke ingrepen zijn juridisch lastig realiseerbaar, zoals minister Van Veldhoven in 2019 aangaf in antwoord op de motie die om een bouwplicht vroeg (Tweede Kamer, 2019).

Een andere optie is om het aanbod aan woningbouwlocaties te vergroten, zoals CPB en EIB voorstellen (Michielsen et al., 2019; Koning et al., 2021). Dit is vooral effectief wanneer betrokken partijen worden aangespoord om daadwerkelijk tot ontwikkeling over te gaan. Het zou goed zijn om de beleidsinspanning vooral te richten op het huursegment. Dat biedt de mogelijkheid om vooral de starters met een laag inkomen te bedienen en komt op langer termijn de stabiliteit van de markt ten goede.

Het nieuwe coalitieakkoord bevat ambitieuze woningbouwplannen en zegt daar vele miljarden voor toe. Het is echter de vraag hoe effectief dat zal zijn als de huidige prikkels op de grondmarkt in stand blijven.

Literatuur

Buitelaar, E. en M. van Schie (2018) Bouwen niet verboden: een onderzoek naar onbenutte plancapaciteit voor de woningbouw. Artikel op www.ruimteenwonen.nl, 22 juni.

Claassens, J. en E. Koomen (2020) Woningbouw in de 21e eeuw. SERVICE Magazine, (27), 77–81.

Claassens, J., E. Koomen en J. Rouwendal (2020) Urban density and spatial planning: The unforeseen impacts of Dutch devolution. PLoS ONE, 15, 10, e0240738.

Groenemeijer, L. (2021) Terugblik ontstaan woningtekort. Rapport ABF, 15 februari.

Groenemeijer, L., H. den Otter en G. van Leeuwen (2010) Woningbouwplannen in de Noordelijke Randstad. Rapport ABF, 27 april.

Koning, M., N. Spijker en T. Endhoven (2021) Ruimtelijke ordening en bouwlocaties: onderzoek naar belemmeringen en kansen. Rapport EIB, juni.

Krabben, E. van der (2021) De werking van de grondmarkt. Gevolgen voor woningbouw en functioneren woningmarkt. ACM, oktober.

Lijzenga, J., J. Wissink, R. Pijpers en S. Smit (2020) Effecten van de verhuurderheffing op het wonen in Nederland: een evaluatie 2013 tot 2020. Rapport in opdracht van Aedes, VNG en Woonbond, 4 maart. Te vinden op www.seminarsopmaat.nl.

Michielsen, T., S. Groot en J. Veenstra (2019) Het bouwproces van nieuwe woningen: een kwalitatieve economische blik. CPB Boek, maart.

Tweede Kamer (2019) Kamerbrief over bouwplicht 16 december 2019, 2019-0000652467.

Vording, E., C. Biesenbeek en M. Mastrogiacomo (2021) Vier ingrediënten voor een evenwichtigere woningmarkt. De Nederlandsche Bank, 15 oktober.

Auteurs

Categorieën