Fiscale regelingen – zoals verlaagde tarieven of aftrekposten – dienen beleidsdoelen, maar maken het belastingstelsel ook ingewikkeld. Evaluaties tonen aan welke fiscale regelingen effectief en doelmatig zijn, en welke er beter kunnen worden afgeschaft of aangepast. In praktijk worden fiscale regelingen beduidend vaker negatief geëvalueerd dan positief. Toch worden veel fiscale regelingen niet afgeschaft.

De evaluaties van fiscale regelingen vinden doorlopend plaats. Hierbij staat de vraag centraal of een regeling het gestelde beleidsdoel bereikt, en of dat gebeurt met zo laag mogelijke kosten. Het gaat daarbij om budgettaire kosten (minder belastinginkomsten), maar ook om maatschappelijke of uitvoeringskosten. Ook wordt er gekeken waarom een fiscale regeling de voorkeur verdient boven een alternatieve regeling, zoals een subsidie.

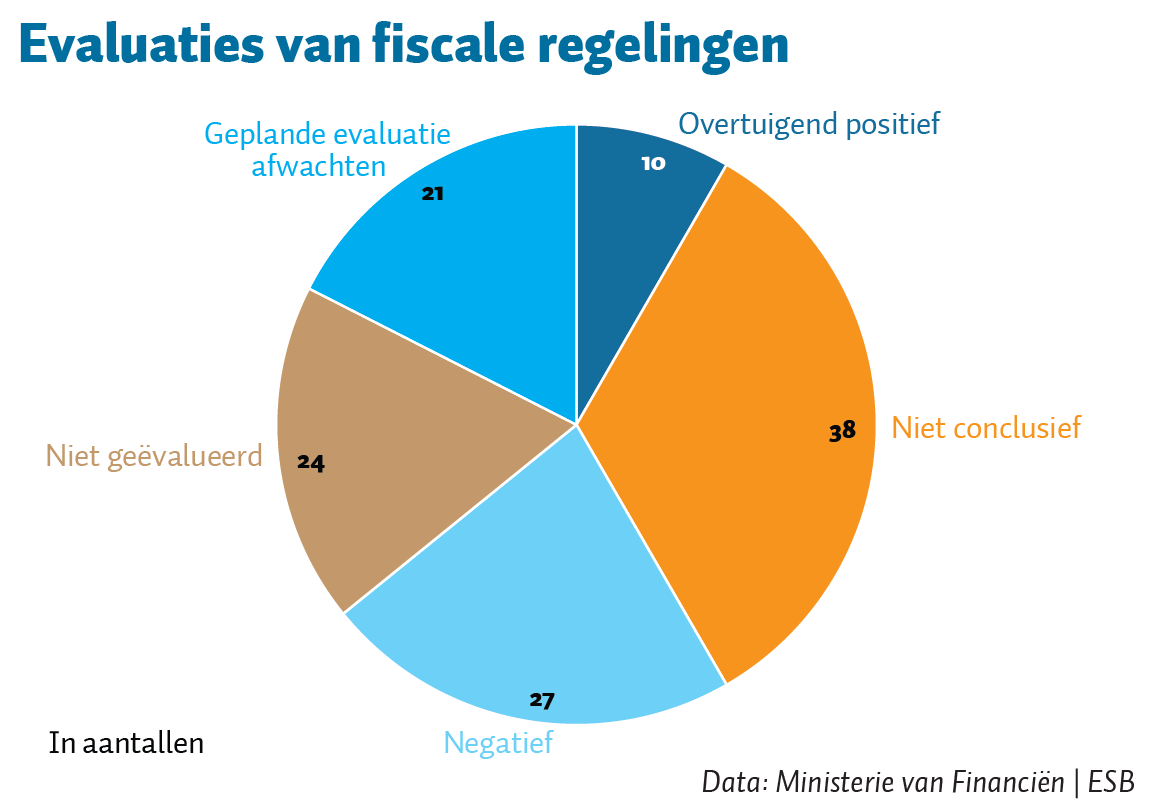

Van de 120 fiscale regelingen zijn er de afgelopen tien jaar 75 geëvalueerd (figuur). Hiervan krijgen slechts tien regelingen een overtuigend positief oordeel voor effectiviteit en doelmatigheid. Wat betreft 27 regelingen wordt er geconcludeerd dat deze niet of beperkt effectief en doelmatig zijn. Voorbeelden van negatief geëvalueerde regelingen zijn de hypotheekrenteaftrek, de landbouwvrijstelling, en de teruggaaf energiebelasting voor de energie-intensieve industrie.

Voor 38 fiscale regelingen geldt dat er op basis van de meest recente evaluatie geen harde conclusies mogelijk zijn. Dat kan komen door diffuse uitkomsten, maar vaak is er ook onvoldoende (kwantitatieve) beleidsinformatie beschikbaar. Voorbeelden van regelingen met een twijfelachtige effectiviteit en/of doelmatigheid zijn ondernemersregelingen, zoals de meewerk- en stakingsaftrek en het verlaagde btw-tarief voor arbeidsintensieve diensten.

Negatieve evaluaties leiden vaak niet tot afschaffing of aanpassing van een fiscale regeling. Dat is extra problematisch als deze regelingen ook complex zijn voor belastingplichtigen of de Belastingdienst. In het coalitieakkoord is er wel afgesproken om een aantal negatief geëvalueerde regelingen af te schaffen. Het gaat dan om de middelingsregeling, de schenkingsvrijstelling eigen woning, het verlaagde tarief glastuinbouw, en de BPM vrijstelling voor bestelauto’s van ondernemers.

Auteurs

Categorieën