Door demografische veranderingen en een toenemende druk op de overheidsinkomsten voelen veel landen, waaronder Nederland, zich steeds meer genoodzaakt om de werkgelegenheid en de belastinginkomsten te verhogen. De arbeidsparticipatie is er echter al erg hoog. Maar Nederland is ook wereldkampioen deeltijdwerk. Dat lijkt erop te wijzen dat er ruimte is om het arbeidsaanbod langs de intensieve marge uit te breiden.

In het kort

– De effectiviteit van een verlaging van de marginale belastingtarieven voor tweede verdieners om het aantal voltijdswerkers te vergroten is relatief gering.

– Individuele voorkeuren ten aanzien van werk en vrije tijd, mogelijkheden om werk en zorg voor kinderen te combineren en huishoudproductie spelen een belangrijke rol in de keuze voor deeltijdwerk.

– Kansrijke beleidshervormingen zijn gericht op verbetering van de toetreding tot de arbeidsmarkt voor schoolverlaters en vrouwen met jonge kinderen, op het behoud van oudere werknemers voor de arbeidsmarkt en op verhoging van investeringen in menselijk kapitaal in het algemeen.

Om de beleidsdiscussie in Nederland verder te helpen, beantwoorden wij in dit artikel de volgende vragen: Is het lage aantal gemiddeld gewerkte uren een economisch probleem als zodanig? Wat is er bekend over de responsiviteit van tweede verdieners op de intensieve marge (gewerkte uren)? Welke lessen kunnen Nederlandse beleidsmakers uit de data trekken? Zouden de marginale belastingtarieven voor tweede verdieners, die nu al niet bijzonder hoog zijn, nog verder moeten worden verlaagd om het aantal gewerkte uren te bevorderen? Zou een dergelijke maatregel er niet toe leiden dat de ongelijkheid al te veel ondergeschikt wordt gemaakt aan de doelmatigheid, aangezien de ongelijkheid tussen eenverdieners en tweeverdieners wordt vergroot?1

In deze bijdrage zoeken we een antwoord op deze vragen. Eerst analyseren we in internationaal perspectief de arbeidsparticipatie en het percentage mannen en vrouwen met een deeltijdbaan. Ten tweede bespreken we de literatuur over hoe het arbeidsaanbod in Nederland op financiële prikkels reageert, in het bijzonder vrouwen in stellen (die gewoonlijk de tweede verdiener zijn). Ten derde laten we de verdeling zien van de marginale belastingtarieven en de participatiebelastingtarieven voor verschillende typen huishoudens in Nederland. Ten vierde bespreken we beleidsopties voor de hervorming van het Nederlandse stelsel van belastingen en inkomensoverdrachten.2

Naar onze mening is de analyse niet alleen voor beleidsmakers in Nederland interessant, maar ook voor die in andere landen.

Arbeidsparticipatie

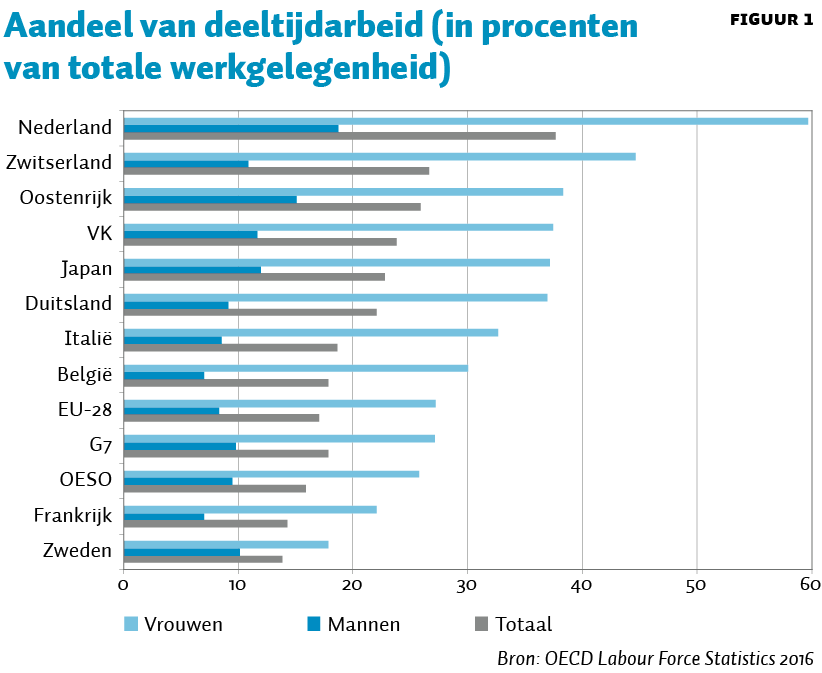

Nederland is wereldkampioen deeltijdwerk, zoals blijkt uit figuur 1. In de figuur zien we het aandeel van deeltijdarbeid (als percentage van de totale werkgelegenheid) voor mannen en vrouwen afzonderlijk en totaal. In Nederland zijn alle drie cijfers het hoogste: bijna zestig procent van de vrouwen en ongeveer twintig procent van de mannen werkt in deeltijd. Het totale aandeel (37,7 procent) ligt meer dan tien procentpunten boven dat van het volgende land (Zwitserland) en is bijna tweemaal zo hoog als dat van de buurlanden België en Duitsland.

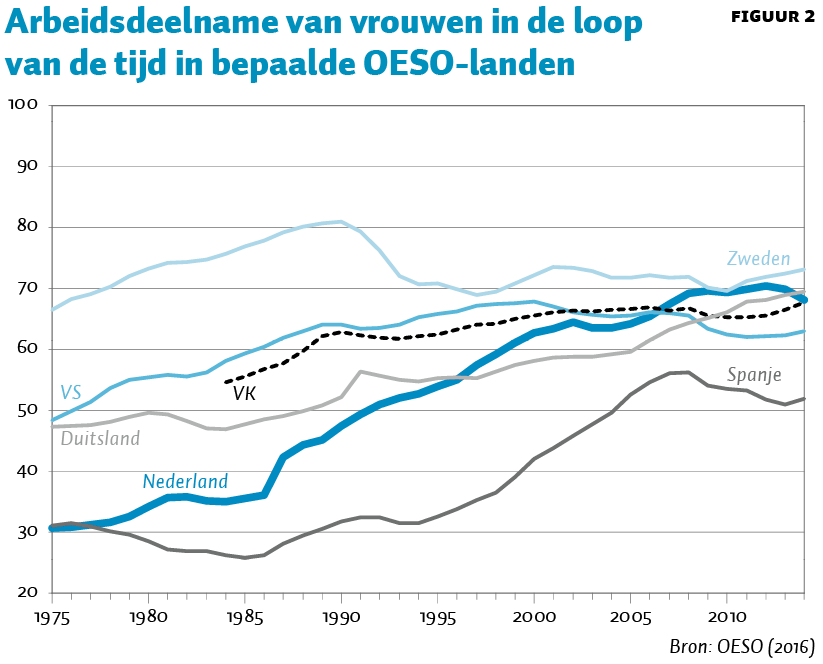

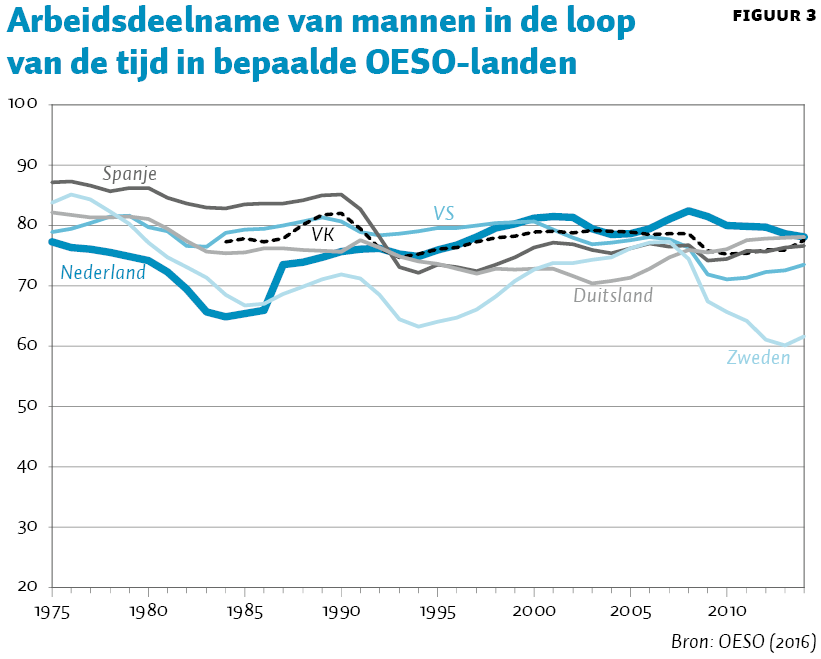

In de afgelopen decennia heeft Nederland, zoals zo veel andere ontwikkelde landen, een toename gekend van de arbeidsparticipatie van vrouwen. In figuren 2 en 3 wordt getoond hoe de arbeidsparticipatie van mannen en vrouwen in Nederland zich in de loop van de tijd heeft ontwikkeld, afgezet tegen de ontwikkeling van de arbeidsparticipatie voor een aantal andere landen. Waar de arbeidsparticipatie van mannen in de loop van de tijd slechts licht is gestegen, is de stijging van de arbeidsparticipatie van vrouwen, die meestal tweede verdieners zijn, in Nederland spectaculair. In 2014 was van alle OESO-landen de arbeidsparticipatie van vrouwen in Nederland een van de hoogste.

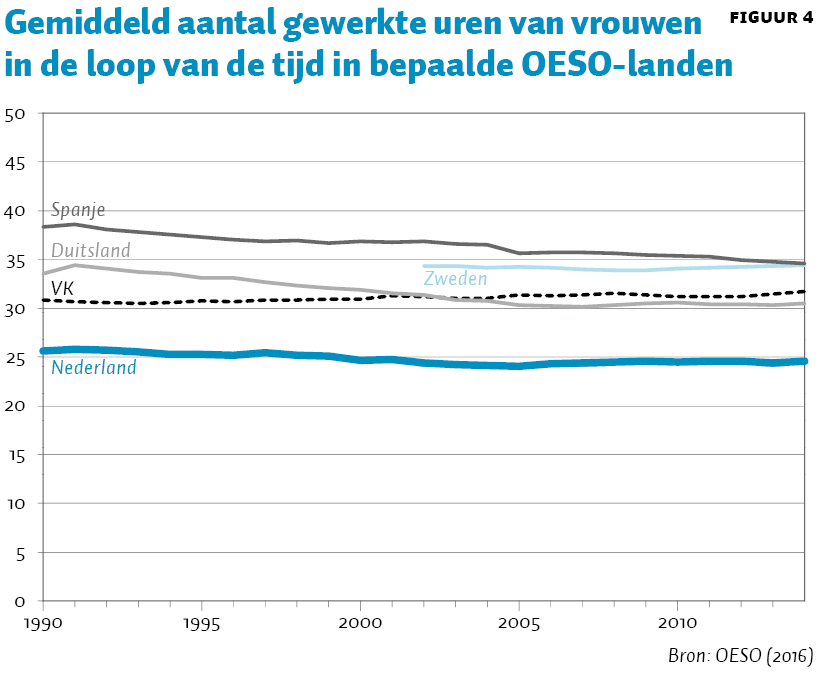

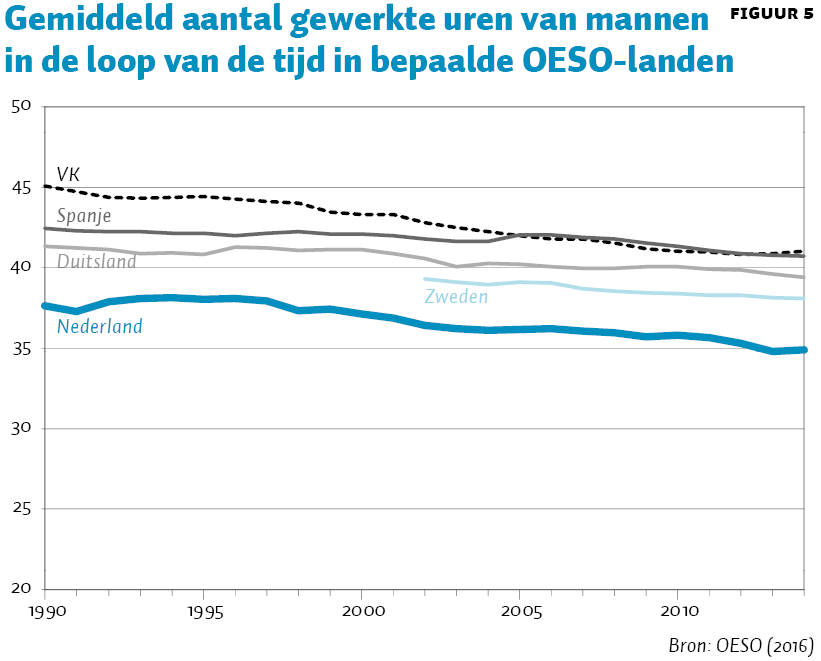

Het gemiddeld aantal gewerkte uren van vrouwen bleef in Nederland in de laatste tien jaar echter relatief stabiel, zoals blijkt uit figuur 4 (opnieuw in vergelijking met andere OESO-landen). De veranderingen in het aantal gewerkte uren per week van werkende mannen waren in de laatste decennia eveneens beperkt, waarbij een licht neerwaartse trend zichtbaar is (zie figuur 5). In beide gevallen is het gemiddeld aantal gewerkte uren in Nederland in vergelijking met de andere OESO-landen het laagst, wat opnieuw een weerspiegeling is van het hoge aandeel van deeltijdwerk.

Responsiviteit van het arbeidsaanbod in Nederland van vrouwen in stellen

De mate waarop het arbeidsaanbod op (belasting)prikkels reageert, blijkt zowel uit discretekeuzemodellen als ook uit quasi-experimentele onderzoeken dat de arbeidsaanbodelasticiteit van vrouwen in stellen, die voor het merendeel tweede verdieners zijn, aanzienlijk hoger is dan die van mannen in stellen (Evers et al., 2008; Bargain et al., 2014; Bargain en Peichl, 2016). De gemiddelde arbeidsaanbodelasticiteit van vrouwen is de afgelopen decennia echter aanzienlijk gedaald (Heim, 2007; Blau en Kahn, 2007; Bargain en Peichl, 2016). Een mogelijke verklaring voor deze bevinding is dat een stabielere band van vrouwen met de arbeidsmarkt (als gevolg van een stijging van de arbeidsparticipatie van vrouwen) verantwoordelijk is voor de bescheiden responsiviteit van het arbeidsaanbod op financiële prikkels van de laatste jaren. Nederland is in dit opzicht geen uitzondering, en we nemen ook een sterke daling van de arbeidsaanbodelasticiteit van vrouwen waar. Op basis van gegevens uit de jaren tachtig schatten Theeuwes en Woittiez (1992) de elasticiteit voor vrouwen op 1,0. Een recenter onderzoek door Evers et al. (2008), waarin gegevens uit de jaren tachtig en negentig werden gebruikt, kwam op een elasticiteit van 0,5 uit.

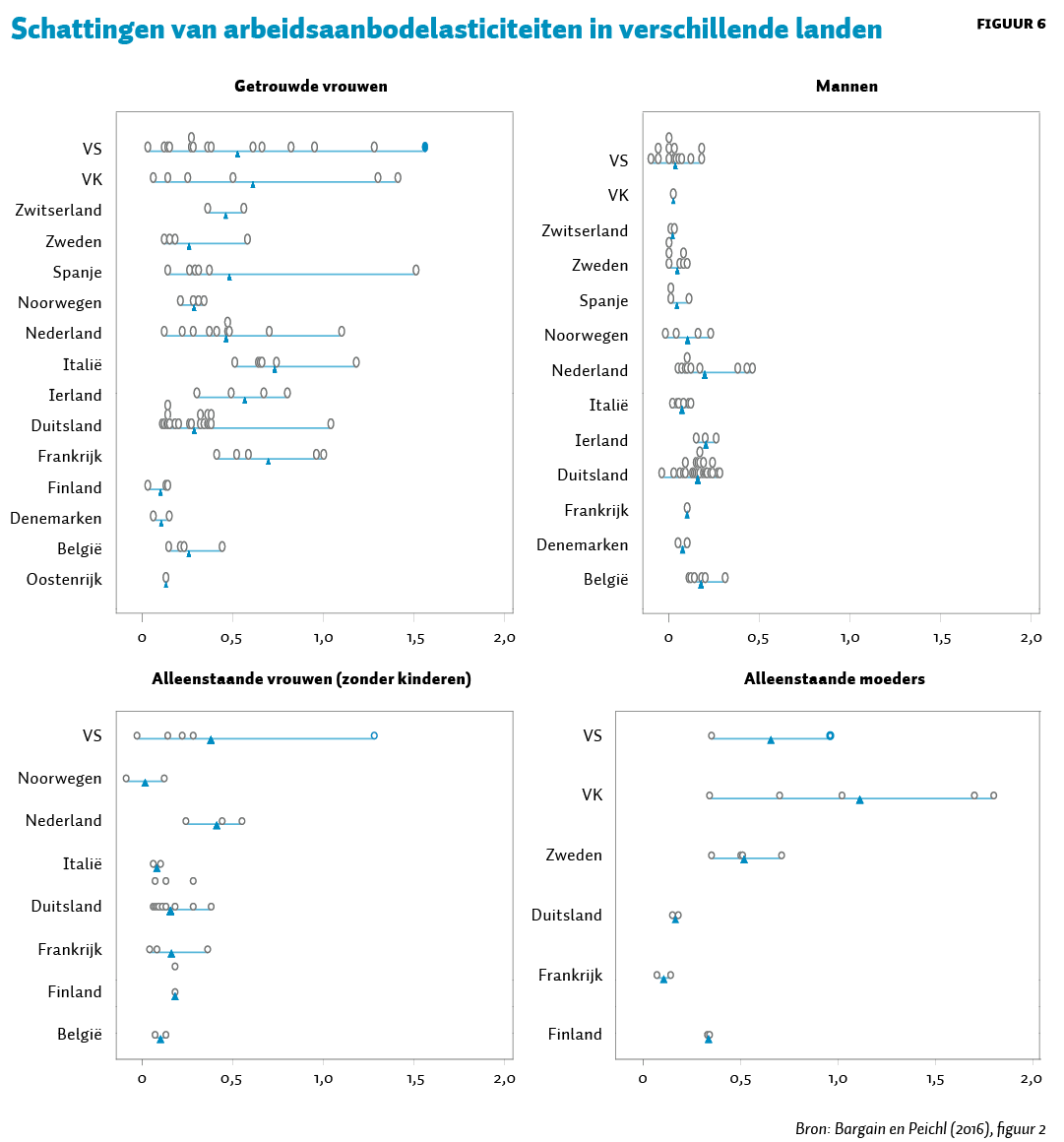

Bargain en Peichl (2016) vermelden in hun onderzoek schattingen voor Nederland afkomstig uit diverse studies. In figuur 6 worden de uitkomsten vergeleken met die van andere landen. Nederland heeft geen bijzonder hoge elasticiteit (met uitzondering wellicht voor alleenstaande vrouwen).

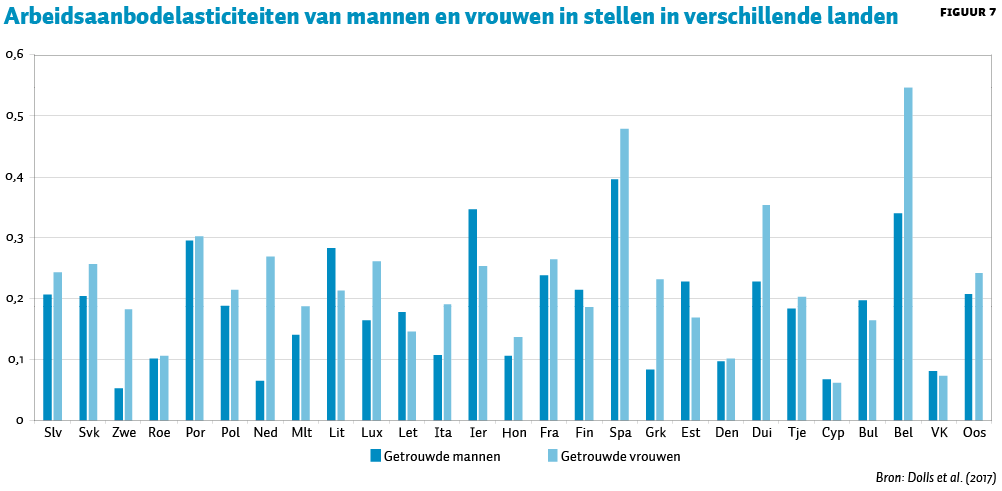

Een mogelijk probleem bij zo’n onderzoek of meta-analyse is dat verschillen in de databronnen of schattingstechnieken bepalend kunnen zijn voor sommige uitkomsten. Daarom hebben Dolls et al. (2017) de uitkomsten van Bargain et al. (2014) nader bewerkt en een schatting gemaakt van de arbeidsaanbodelasticiteit in een aantal Europese landen door gebruik te maken van eenzelfde onderliggende databron (op het Euromod-project gebaseerde EU-SILC-gegevens) en dezelfde schattingsmethode (discreet-keuzemodel). Figuur 7 laat zien wat de uitkomsten zijn. Voor mannen in stellen is de arbeidsaanbodelasticiteit in Nederland erg laag. In vergelijking met het buitenland is deze voor vrouwen in stellen relatief hoog. Maar met een waarde van 0,27 is ze in absolute zin nog steeds niet hoog. Bovendien komt het grootste deel van de responsiviteit van de extensieve marge (wel of geen arbeidsdeelname). Dit doet vermoeden dat belastingverlagingen om het arbeidsaanbod langs de intensieve marge te stimuleren slechts een beperkt effect op het arbeidsaanbod zullen hebben en zichzelf bij lange na niet zullen terugverdienen.

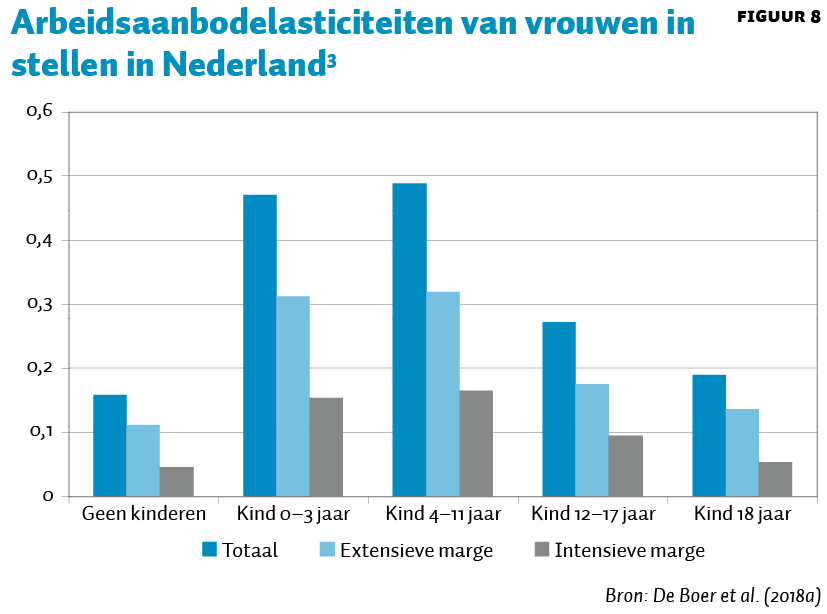

De recentste analyse voor Nederland is uitgevoerd door De Boer et al. (2018a), die gebruikmaakten van paneldata over de periode 2006–2009. In figuur 8 ligt de totale arbeidsaanbodelasticiteit voor vrouwen in stellen tussen 0,16 en 0,47, afhankelijk van de aanwezigheid van kinderen en hun leeftijd. De responsiviteit op de intensieve marge is betrekkelijk gering (0,05 à 0,17). De resultaten zijn in lijn met die van Dolls et al. (2017), die geen rekening houden met verschillen in het aantal kinderen en hun leeftijd.

Deze uitkomsten hebben door de wet van de afnemende meeropbrengsten natuurlijk belangrijke beleidsimplicaties. Ten eerste is de arbeidsparticipatie van vrouwen nu veel hoger dan in het verleden. Daardoor wordt het overblijvende potentieel om participatie door herzieningen van belastingen en uitkeringen te stimuleren minder. Ten tweede bevat het Nederlandse belastingstelsel al prikkels die gericht zijn op deze groepen die relatief gevoelig voor financiële prikkels zijn, zoals alleenstaande ouders en tweede verdieners met kinderen, in de vorm van subsidies voor kinderopvang en werkgebonden belastingvoordelen voor tweede verdieners en alleenstaande ouders. Derhalve zal verdergaand beleid van vermindering van de effectieve belastingtarieven langs de intensieve marge geen groot effect hebben.

Marginale belastingtarieven en de participatiebelastingtarieven

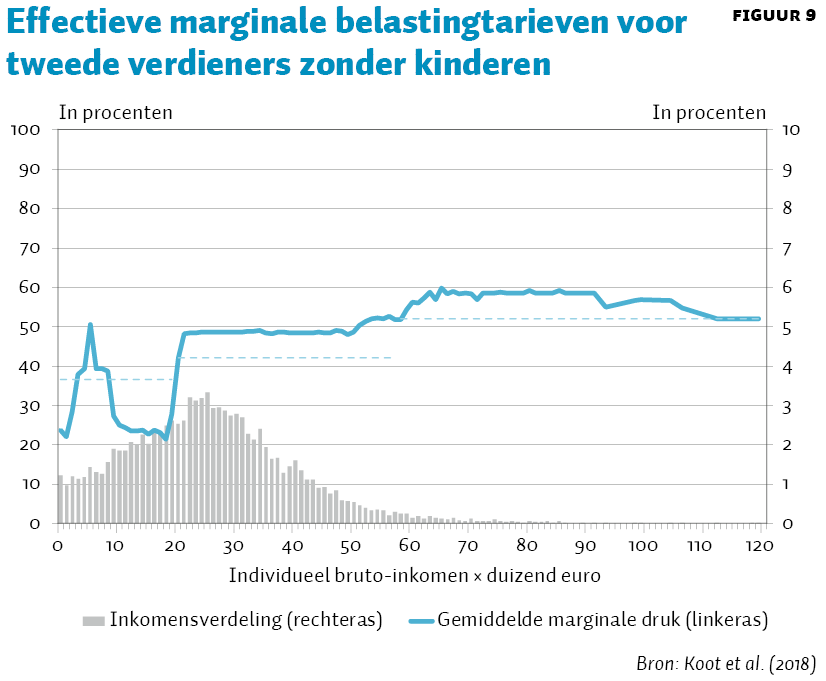

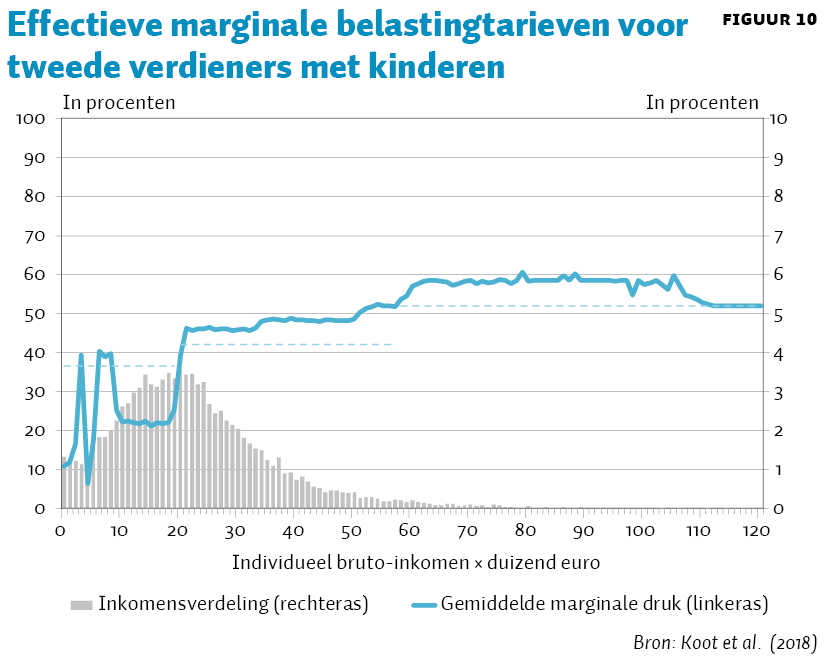

Het Nederlandse belasting- en uitkeringsstelsel is een individueel stelsel, met op bepaalde groepen gerichte specifieke belastingkortingen en ‑subsidies. De inkomensafhankelijke inkomensondersteuning is echter meer op het inkomen van huishoudens gericht dan op individuele inkomens. De zogeheten effectieve marginale belastingtarieven (effective marginal tax rates; EMTR’s) laten zien hoe het belastingstelsel voor verschillende subgroepen uitwerkt. Uit figuur 9 blijkt dat de EMTR’s voor tweede verdieners met en zonder kinderen in 2015 vrij laag zijn.

Figuur 9 geeft de gemiddelde EMTR naar inkomen in 2015 weer, waarbij de rechter as de EMTR weergeeft voor werknemers per inkomensklasse van 1.000 euro. De linker as geeft de frequentieverdeling weer van de inkomensgroep in de totale bevolking. De drie horizontale stippellijnen geven de statutaire marginale tarieven van de inkomstenbelasting weer. De EMTR wordt echter niet alleen bepaald door marginale belastingtarieven, maar ook door belastingkortingen en door inkomensafhankelijke uitkeringen en toeslagen. Voor personen met een inkomen in de eerste schijf van de inkomstenbelasting (in 2015: 0 tot 19.822 euro) is de EMTR lager dan het statutaire marginale tarief van de inkomstenbelasting van 36,5 procent. Dit komt door de algemene heffingskorting, de met het inkomen oplopende arbeidskorting voor alle werkenden en de kortingen voor werkende ouders. Voor tweede verdieners met een inkomen in de tweede schijf van de inkomstenbelasting (in 2015: 19.822 tot 33.569 euro) is de EMTR echter hoger dan het statutaire marginale tarief van de inkomstenbelasting van 42 procent. In deze gevallen leidt de geleidelijke vermindering van de algemene heffingskorting, de zorgtoeslag, de huurtoeslag en het inkomensafhankelijke kindgebonden budget tot een stijging van de EMTR. Daarnaast leiden ook pensioenpremies tot een hogere EMTR.

Om EMTR’s in Nederland te vergelijken met die in andere landen, vergelijken Koot et al. (2018) de EMTR’s die zijn berekend door de OESO. Dit levert berekeningen op voor acht verschillende soorten hypothetische huishoudens. Voor de meeste groepen in Nederland is de marginale belastingdruk in vergelijking met het OESO- en eurozonegemiddelde relatief hoog. Alleen voor alleenstaande ouders is de EMTR relatief laag. Voor tweede verdieners met kinderen is de marginale belastingdruk gemiddeld.

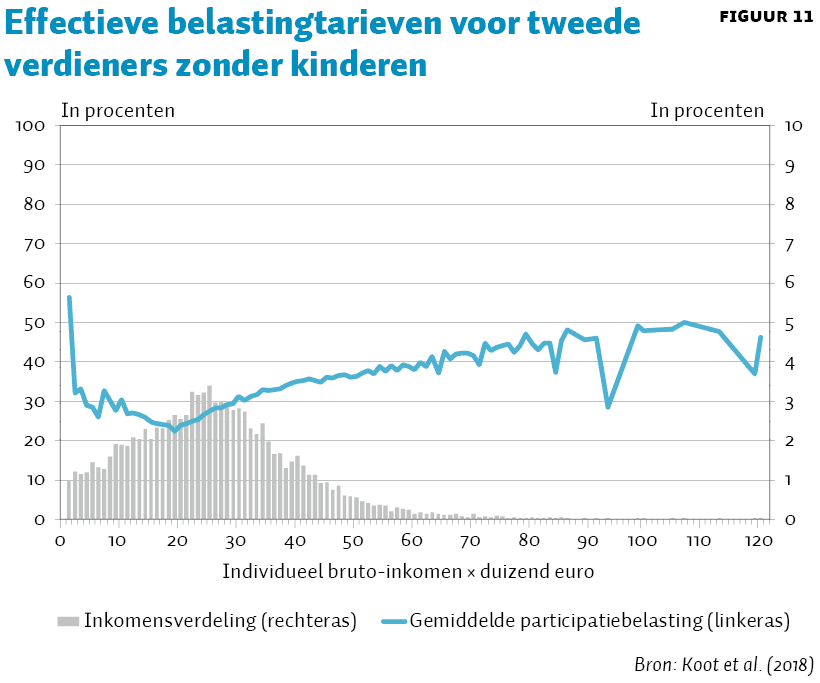

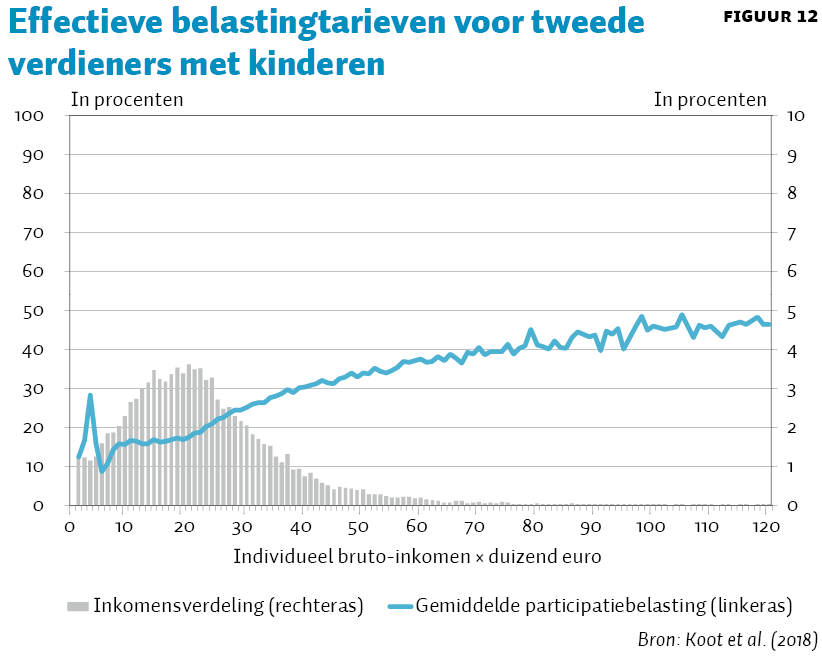

Bij de effectieve participatiebelasting (effective participation tax rate; EPTR) wordt het besteedbare huishoudinkomen wanneer iemand werkt, vergeleken met het besteedbare huishoudinkomen wanneer iemand niet werkt. De EPTR wordt berekend als één minus het verschil tussen het besteedbare huishoudinkomen en het bruto-arbeidsinkomen gedeeld door het arbeidsinkomen. Uit figuren 11 en 12 blijkt dat de EPTR’s voor tweede verdieners met en zonder kinderen in 2015 vrij laag zijn. Dat EPTR’s voor tweede verdieners relatief laag zijn, komt doordat zij meestal niet in aanmerking komen voor inkomensafhankelijke uitkeringen en toeslagen als zij niet werken (in verband met het inkomen van zijn of haar partner). Daarnaast zijn voor tweede verdieners met kinderen de EPTR’s nog lager omdat zij voor nog meer werkgebonden belastingvoordelen in aanmerking komen.

Behalve de EMTR’s en de EPTR’s is ook het verschil tussen de gemiddelde belastingdruk voor alleenverdieners en tweeverdieners van belang. De Boer et al. (2018b) richten zich op het verschillende belastingregime voor eenverdieners en tweeverdieners. Meer in het bijzonder analyseren zij het verschil in fiscale behandeling van paren in Nederland in 2017, en de veranderingen in dit systeem tussen 2005 en 2017. Na het belastingstelsel in 2005 en 2017 geïnventariseerd te hebben, vervolgen zij met een langetermijnscenario waarin de beleidsvoorstellen van vorige regeerakkoorden en de in het recente regeerakkoord voorgestelde veranderingen in het belastingstelsel zijn verwerkt.

In de laatste decennium is door een aantal hervormingen de gemiddelde effectieve belastingdruk voor tweeverdieners verlaagd, en is de gemiddelde effectieve belastingdruk voor eenverdieners gestegen. Bovendien zal deze beleidstrend zich naar verwachting in de toekomst voortzetten, want door de beleidsherzieningen die worden voorgesteld, zullen de belastingtarieven voor tweeverdieners verder worden verminderd en voor eenverdieners verder worden verhoogd. Nederland kan in internationaal perspectief worden beschouwd als de nummer één voor wat betreft de voorkeursbehandeling die tweeverdienershuishoudens bij de te betalen belasting krijgen, want het verschil in de gemiddelde belastingdruk tussen alleenverdieners en tweeverdieners is in Nederland het hoogste van alle OESO-landen (OESO, 2014). Deze hervormingen hebben de formele arbeidsparticipatie bevorderd, maar hebben ook geleid tot grotere ongelijkheid tussen het besteedbare inkomen van alleenverdieners en tweeverdieners. De vraag dient zich dan aan hoe de hervormingen de balans tussen ongelijkheid en doelmatigheid hebben beïnvloed, en of de hervormingen het stelsel dichter bij een ‘optimaal’ belastingstelsel hebben gebracht. Deze vraag zullen wij hieronder beantwoorden.

Beleidsanalyse

De analyses van De Boer et al. (2018a) illustreren dat er tussen demografische groepen grote verschillen in arbeidsaanbodelasticiteit bestaan. Meer in het bijzonder vinden zij grote verschillen in arbeidsaanbodelasticiteiten tussen bijvoorbeeld alleenstaanden en paren, eerste en tweede verdieners, en tussen paren op basis van de leeftijd van hun jongste kind. Zij brengen ook grote verschillen aan het licht in het relatieve belang van de extensieve marge (participatiebeslissing) en de intensieve marge (uren per werkende persoon), waarbij de responsiviteit op de intensieve marge voor vrouwen met jonge kinderen nog steeds aanzienlijk is, maar voor de meeste andere groepen gering. Hun voornaamste bevindingen zijn:

– Verlaging van de marginale tarieven in de inkomstenbelasting is geen effectieve manier om het arbeidsaanbod te bevorderen. Een dergelijke maatregel is gericht op de minder gevoelige uren-per-week-marge (intensieve marge), en voor paren is er ook een kruiseffect: bij een hoger inkomen van de man neemt het arbeidsaanbod van vrouwen in stellen af.

– Werkgebonden voordelen gericht op mensen met een laag inkomen lijken effectiever. Zo is een verhoging van de arbeidskorting gericht op de meer gevoelige extensieve marge. Op dezelfde manier is een vermindering van inkomensafhankelijke toeslagen ook een relatief effectief middel om het arbeidsaanbod te stimuleren, al neemt de inkomensongelijkheid dan eveneens toe.

– Maatregelen die gericht zijn op alleenstaande ouders en werkende moeders met jonge kinderen leveren de hoogste responsiviteit van het arbeidsaanbod op. Voorbeelden zijn toenemende werkgebonden heffingskortingen voor tweede verdieners en kinderopvangtoeslag.

– Het is echter belangrijk om te bedenken dat er al veel maatregelen zijn die specifiek op deze groepen zijn gericht. In de afgelopen tien jaar heeft de Nederlandse overheid het niveau van de werkgebonden belastingvoordelen voor tweede verdieners en dat van de kinderopvangtoeslag verhoogd. En de huidige coalitie heeft deze niveaus nog verder verhoogd. Zodoende is de effectiviteit van deze hervormingen in de loop van de tijd afgenomen.

Om de balans tussen ongelijkheid en doelmatigheid te bestuderen, richten we ons in deze bijdrage op vier grote hervormingen.4 De eerste grote hervorming is de afschaffing van de overdraagbaarheid van de algemene heffingskorting. In 2019 bedroeg de algemene heffingskorting 2.477 euro. Niet-werkende personen, of tweede verdieners die niet genoeg verdienen om volledig van de algemene heffingskorting te profiteren, kunnen deze overdragen aan hun partner. De overdraagbaarheid van de algemene heffingskorting verzwakt de financiële prikkel voor niet-werkende partners om te gaan werken. Om de arbeidsparticipatie te bevorderen beperkte de Nederlandse overheid in 2007 deze overdraagbaarheid van de algemene heffingskorting (Ministerie van Algemene Zaken, 2007). De overdraagbaarheid van de heffingskorting wordt elk jaar stapsgewijs verlaagd om negatieve inkomenseffecten glad te strijken. De overdraagbaarheid zal in 2024 geheel zijn afgeschaft. Deze hervorming verhoogt de inkomensongelijkheid tussen eenverdieners (die de heffingskorting maar één keer ontvangen) en tweeverdieners (die de heffingskorting tweemaal ontvangen). De tweede grote hervorming is de verhoging van de arbeidskorting voor alle werkenden die een individueel arbeidsinkomen hebben. In 2019 bedraagt de arbeidskorting voor alle werkenden maximaal 3.399 euro. Alleenverdieners ontvangen deze belastingkorting eenmaal, terwijl tweeverdieners deze belastingkorting tweemaal ontvangen. Derhalve heeft deze hervorming de inkomensongelijkheid tussen huishoudens met een enkel en met een dubbel inkomen vergroot. De derde belastingkorting die de inkomensongelijkheid tussen alleenverdieners en tweeverdieners heeft vergroot, is de inkomensafhankelijke combinatiekorting voor werkende ouders van wie het jongste kind twaalf jaar of jonger is. Tot slot heeft ook de verhoging van de kinderopvangtoeslag de inkomensongelijkheid tussen deze huishoudens vergroot. Om voor kinderopvangtoeslag in aanmerking te komen, dienen beide partners werk te hebben. Daarom komen tweeverdieners met jonge kinderen in aanmerking voor deze toeslag, maar eenverdieners niet. Jongen et al. (2018) laten dan ook zien dat het verschil in de gemiddelde belastingdruk tussen alleenverdieners en tweeverdieners de laatste tien jaar groter is geworden, en zij stellen dat de vier hierboven genoemde hervormingen daartoe hebben bijgedragen.

Bij het ontwerpen van het belastingstelsel moeten beleidsmakers een afweging maken tussen inkomensongelijkheid en doelmatigheid. Een mindere mate van ongelijkheid gaat vaak samen met een vermindering van doelmatigheid (Mirrlees, 1971). De inkomstenbelasting verlaagt de opbrengst van werk in vergelijking met vrije tijd. Als gevolg daarvan hebben belastingen dus een verstorend effect op de beslissing van mensen om te werken en hoe ze hun tijd willen verdelen over vrije tijd en werk, en is het totale arbeidsaanbod kleiner dan wanneer er geen inkomstenbelasting zou zijn. Wat is dan de optimale belastingstructuur, gelet op een voorkeur voor inkomensherverdeling? Deze analyse is gebaseerd op Saez (2002), die het kader volgt dat Mirrlees (1971) heeft beschreven. Een sociale planner maximeert een sociale-welvaartsfunctie, die een gewogen totaal is van het individuele nut dat uit consumptie (netto inkomen) en vrije tijd is verkregen. Het inkomen wordt bepaald door vaardigheid en inspanning (gewerkte uren). De verdiencapaciteit verschilt tussen mensen, maar de sociale planner neemt alleen het inkomen waar. Als de sociale planner het inkomen herverdeelt van mensen met een hoog inkomen naar mensen met een laag inkomen, heft hij een marginale belasting op zowel aangeboren vaardigheid als inspanning. Hierdoor gaat doelmatigheid verloren. De overheid zal dan naar een second-best oplossing zoeken waarbij de belastingtarieven zodanig worden vastgesteld dat de marginale baten van de herverdeling gelijk zijn aan de marginale kosten van de herverdeling.

De hierboven beschreven hervormingen hebben de arbeidsparticipatie bevorderd, maar hebben ook de inkomensongelijkheid tussen alleenverdieners en tweeverdieners vergroot. De Boer et al. (2018b) gebruiken de inverse-optimale methode van de theorie van de optimale belastingen, waarbij zij aannemen dat er I+1 groepen op de arbeidsmarkt zijn, waarbij I groepen personen werken en één groep niet werkt. Het resulterende optimale belastingstelsel wordt dan gekenmerkt door een stelsel van vergelijkingen met uitdrukkingen voor het optimale belastingniveau voor arbeidsaanbodkeuze i ten opzichte van arbeidsaanbodkeuze i−1. Vervolgens inverteren zij de optimaliteitsvoorwaarden om de sociale welvaartsgewichten te bepalen en laten zij zien dat de impliciete sociale-welvaartsgewichten van alleenverdieners en tweeverdieners vóór de hervormingen grosso modo een regulier gedrag vertoonden (bijvoorbeeld monotoon dalend in inkomen). Sinds de hervormingen zijn zij echter niet langer monotoon dalend in inkomen, en in sommige gevallen zelfs negatief. Op het eerste gezicht suggereert dit een onbalans tussen ongelijkheid en doelmatigheid. Verder suggereert hun optimale belastinganalyse, bij verschillende door hen veronderstelde voorkeuren voor herverdeling, dat de optimale netto-belasting voor eenverdieners lager zou moeten zijn, en voor tweeverdieners met een laag of gemiddeld huishoudinkomen hoger zou moeten zijn.

Maar deze uitkomsten worden mogelijk door andere overwegingen gerationaliseerd. De bevordering van de arbeidsparticipatie als zodanig kan een beleidsdoel van de overheid zijn. Verder kan, als emancipatie een afzonderlijk overheidsdoel is, aan tweeverdieners een hoger sociaal welvaartsgewicht worden toegekend dan aan eenverdieners. De Nederlandse minister van Onderwijs, Cultuur en Wetenschap stelt inderdaad uitdrukkelijk dat de onafhankelijkheid van vrouwen vanuit een economisch perspectief een belangrijk beleidsdoel van de regering is (Ministerie van OCW, 2017). De economische literatuur over optimale belastingheffing bespreekt enige niet-welvaartsmotieven voor deze anomalieën. Kanbur et al. (2006) stellen bijvoorbeeld dat de overheid niet-welvaartsmotieven kan hebben voor het maximeren van de sociale welvaart. Fleurbaey en Maniquet (2006) richten zich op fairness-overwegingen bij optimale belastingheffing, en laten zien dat het optimum kan bestaan uit het geven van de hoogste subsidies aan hardwerkende armen (bijvoorbeeld personen die voltijds werken, maar een lage verdienvaardigheid hebben). Deze niet-welvaartsmotieven kunnen de daling van de effectieve marginale belastingtarieven voor tweede verdieners na de hervormingen rationaliseren. Ten slotte is de productiviteit van niet-werkende vrouwen in eenverdienershuishoudens thuis misschien hoger, of hebben zij misschien een grotere voorkeur voor vrije tijd (Apps en Rees, 2009).

Conclusies

Nederland is wereldkampioen deeltijdwerk. Of dit goed of slecht nieuws is, hangt van het gezichtspunt af: is het glas halfvol of halfleeg? Anders gezegd: van welke counterfactual gaan we uit voor de beoordeling van deze empirische waarneming? Als we uitgaan van een counterfactual waarin iedereen voltijds werkt, dan zijn de resulterende overwegingen ten aanzien van ongelijkheid en doelmatigheid anders dan bij een uitgangssituatie waarin de helft van de deeltijdwerkers voltijds werkt en de andere helft geen werk heeft. Empirisch onderzoek suggereert dat het niet het belastingstelsel is, waardoor personen met deeltijdcontracten worden ontmoedigd om meer uren te werken.

De marginale belastingtarieven voor tweede verdieners zijn niet bijzonder hoog in Nederland, en in tegenstelling tot bijvoorbeeld Duitsland (zie bijvoorbeeld Peichl et al., 2017) kent het Nederlandse belastingstelsel zelf geen negatieve financiële prikkels om meer uren te gaan werken. Daarom is verdere verlaging van belastingtarieven om te stimuleren dat meer uren worden gewerkt geen erg efficiënte beleidsoptie. Bovendien zijn belastingprikkels niet de enige bepalende factoren van het (vrouwelijke) arbeidsaanbod: individuele voorkeuren met betrekking tot werk en vrije tijd,mogelijkheden om werk en zorg voor kinderen te combineren en huishoudelijke productie spelen ook een belangrijke rol. De responsiviteit van de vraag naar arbeid zou ook een belangrijke rol kunnen spelen in de algemeen-evenwichtseffecten van maatregelen die op de intensieve marge zijn gericht (Peichl en Siegloch, 2012). Gezien de schattingen van de doorgaans dalende arbeidsvraagcurve (zie bijvoorbeeld Lichter et al., 2015), wordt deze responsiviteit van het arbeidsaanbod afgezwakt door reacties van de vraag naar arbeid, waardoor grotere prikkels langs de intensieve marge in de Nederlandse situatie minder aantrekkelijk worden.

We concluderen dat de effectiviteit van een verlaging van de marginale belastingtarieven voor tweede verdieners om het aantal voltijdwerkers te vergroten (en deeltijdwerk te verminderen) in Nederland relatief gering is. De suggesties van Blundell (2014) voor de toename van de werkgelegenheid en de belastinginkomsten zijn wat dat betreft meer kansrijk. Hij stelt dat het beleid moet zijn gericht op toetreding tot de arbeidsmarkt en op pensionering, omdat dat de twee marges zijn waar de responsiviteit van het arbeidsaanbod het grootst is. Bovendien zijn de brede beleidsvoorstellen in de Mirrlees Review (Mirrlees et al., 2011) ook van potentieel belang voor Nederland. Ze behelzen onder andere de vereenvoudiging en de integratie van de diverse regelingen voor toeslagen en bijstand, richten zich op arbeidsprikkels waar deze het effectiefst zijn (dat wil zeggen toetreding tot de arbeidsmarkt van jongeren en personen die bijna de pensioengerechtigde leeftijd hebben bereikt, gelijktrekken van belastingtarieven voor verschillende soorten inkomen om belastingontwijking te voorkomen en verbreding van de belastinggrondslag). Geconcludeerd kan worden dat beleidshervormingen moeten worden gericht op verbetering van de toetreding tot de arbeidsmarkt voor schoolverlaters en vrouwen met jonge kinderen, op het behoud van oudere werknemers voor de arbeidsmarkt en op verhoging van investeringen in menselijk kapitaal in het algemeen.

Overname van deze brede aanbevelingen kan nuttig zijn voor Nederland, net als voor de meeste, zo niet alle, andere landen die zich in een soortgelijke situatie bevinden en behoefte hebben aan stabiele belastinginkomsten. Zulk beleid biedt ook de mogelijkheid om ongelijkheden op de lange termijn te verkleinen (in het bijzonder als investeringen in menselijk kapitaal van achtergestelde groepen worden gestimuleerd). Op de korte termijn zou er echter een uitruil tussen ongelijkheid en doelmatigheid kunnen ontstaan (bijvoorbeeld als mensen die langer blijven werken degenen zijn met hoge inkomens). Zulke potentiële spanningen zouden kunnen worden geneutraliseerd met slimme herverdelingsmaatregelen.

Eindnoten

1 Alleenverdieners zijn huishoudens bestaande uit stellen waar één partner wel inkomen heeft en de andere partner niet. Tweeverdieners zijn huishoudens bestaande uit stellen waar beide partners inkomen hebben.

2 We bespreken niet de theoretische literatuur over optimale belastingheffing (zie voor een recent onderzoek Piketty en Saez (2013)).

3 Wij volgen Blundell et al. (2013) die het totaal aantal uren (H) ontleedt in H = p × h, waarbij p de extensieve marge is (dat wil zeggen het deel van de door iemand in dienstverband doorgebrachte referentieperiode) en h de intensieve marge is die wordt gedefinieerd als het totaal aantal uren H gedeeld door het deel van de in dienstverband doorgebrachte referentieperiode).

4 Een uitgebreidere bespreking van deze hervormingen is te vinden in De Boer et al. (2018b).

Literatuur

Apps, P. en R. Rees (2009) Public economics and the household. Cambridge, VK: Cambridge University Press.

Bargain, O., K. Orsini en A. Peichl (2014) Comparing labor supply elasticities in Europe and the US: new results. The Journal of Human Resources, 49(3), 723–838.

Bargain, O. en A. Peichl (2016) Own-wage labor supply elasticities: variation across time and estimation methods. IZA Journal of Labor Economics, 5(10). Artikel te vinden op izajole.springeropen.com.

Blau, F.D. en L.M. Kahn (2007) Changes in the labor supply behavior of married women: 1980–2000. Journal of Labor Economics, 25(3), 393–438.

Blundell, R., A. Bozio en G. Laroque (2013) Extensive and intensive margins of labour supply: work and working hours in the US, the UK and France. Fiscal Studies, 34(1), 1–29.

Blundell, R. (2014) How responsive is the labor market to tax policy? IZA World of Labor, 2014(2). Te vinden op wol.iza.org.

Boer, H.-W. de, E. Jongen en M. Mastrogiacomo (2018a) Tax-benefit reforms and structural models for labour supply. In: J. de Haan en J. Parlevliet (red.) Structural reforms: moving the economy forward. Cham: Springer, 239–264.

Boer, H.-W. de, E. Jongen en P. Koot (2018b) Optimal taxation of secondary earners in the Netherlands: has equity lost ground? CPB Discussion Paper, 375.

Dolls, M., C. Fuest, A. Peichl en C. Wittneben (2017) Automatic stabilization and labor supply. Te vinden op lagv2017.sciencesconf.org.

Evers, M., R. de Mooij en D. van Vuuren (2008) The wage elasticity of labour supply: a synthesis of empirical estimates. De Economist, 156(1), 25–43.

Fleurbaey, M. en F. Maniquet (2006) Fair income tax. The Review of Economic Studies, 73(1), 55–83.

Heim, B.T. (2007) The incredible shrinking elasticities: married female labor supply, 1978–2002. Journal of Human Resources, 42(4) 881–918.

Jongen, E., H.-W. de Boer en P. Koot (2018) Eenverdieners onder druk, CPB Policy Brief, 2018/03.

Kanbur, R., J. Pirttilä en M. Tuomala (2006) Non-welfarist optimal taxation and behavioural economics. Journal of Economic Surveys, 20(5), 849–868.

Koot, P., H.-W. de Boer en E. Jongen (2018) De belastingdruk van een- en tweeverdieners vanaf 2005: een intertemporele en internationale analyse van de belastingdruk voor paren in Nederland. CPB Achtergronddocument, 15 februari.

Lichter, A., A. Peichl en S. Siegloch (2015) The own-wage elasticity of labor demand: a meta-regression analysis. European Economic Review, 80, 94–119.

Ministerie van Algemene Zaken (2007) Regeerakkoord. Ministerie van Algemene Zaken. Te vinden op www.parlement.com.

Ministerie van OCW (2017) Opbrengsten Emancipatiebeleid 2013–2017.

Ministerie van OCW, Kamerbrief, 20 januari.

Mirrlees, J.A. (1971) An exploration in the theory of optimal income taxation. The Review of Economic Studies, 38(2), 175–208.

Mirrlees, J., S. Adam, T. Besley et al. (red.) (2011) The Mirrlees Review: tax by design, vol. 11. Oxford, VK: Oxford University Press.

OESO (2014) Benefits and wages. Parijs: OECD Publishing.

OESO (2016) OECD Labour Force Statistics 2016. Parijs: OECD Publishing.

Peichl, A. en S. Siegloch (2012) Accounting for labor demand effects in structural labor supply models. Labour Economics, 19(1), 129–138.

Peichl, A., F. Buhlmann, M. Löffler en M. Barisic (red.) (2017) Marginal tax rates in the tax-and-transfer system. Bertelsmann Stiftung Policy Brief, 2017/4. Te vinden op www.bertelsmann-stiftung.de.

Piketty, T. en E. Saez (2013) Optimal labor income taxation. In: A. Auerbach, R. Chetty, M. Feldstein, E. Saez (red.), Handbook of Public Economics, vol. 5. Amsterdam: Elsevier, hoofdstuk 7.391–474, Handbook of Public Economics

Saez, E. (2002) Optimal income transfer programs: intensive versus extensive labor supply responses. Quarterly Journal of Economics, 117(3), 1039–1073.

Theeuwes, J.J.M. en I. Woittiez (1992) Advising the minister on the elasticity of labour supply. Universiteit Leiden, Research Memorandum 92.06.

Auteurs

Categorieën