Nu de Europese Commissie haar plannen voor de herziening van het begrotingsraamwerk heeft gepresenteerd, komen deze in een stroomversnelling. Zowel voor de begrotingsnormen zelf, als voor de wijze van handhaving en het begrotingsproces zijn er veel hervormingsopties. Wat is daarbij het ‘ei van Columbus’?

In het kort

– Geen optie balanceert tussen schuldhoudbaarheid, begrotings-evenwicht en groei én is eenvoudig, flexibel en handhaafbaar.

– Het is daarom onontbeerlijk om de hervormingsopties in samenhang te bekijken.

– Ongeacht de hervormingskeuze is het versterken van de rol van de nationale begrotingsautoriteiten in de toetsing verstandig.

Bij het uitbreken van de COVID-19-pandemie was de Europese Commissie net begonnen met de vijfjaarlijkse evaluatie van het Europese begrotingsraamwerk (fiscal framework), bestaande uit het Stabiliteits- en Groeipact (SGP), het Europees Semester en de Macro-economische Onevenwichtighedenprocedure (MEOP). Na een onderbreking vanwege de gevolgen van de pandemie voor de economie en overheidsfinanciën heeft de Commissie in het najaar van 2021 de evaluatie weer hervat en op 9 november 2022 verscheen er een voorstel voor aanpassingen aan het raamwerk (EC, 2022c).

Volgens de Commissie zijn de belangrijkste elementen: eenvoudiger begrotingsregels, een sterker nationaal eigenaarschap en een betere handhaving. Daarnaast dient er aandacht te zijn voor houdbare overheidsfinanciën, duurzame economische groei door investeringen en hervormingen, flexibele schuldafbouw, de kwaliteit van de overheidsfinanciën en de middellange termijn. Bovendien dient er aandacht te worden besteed aan de proceslessen vanuit de Recovery and Resilience Facility. Hiervoor hebben de lidstaten zelf plannen vormgegeven voor investeringen en hervormingen, die na de onderhandelingen met de Europese Commissie zijn vastgesteld door de Europese Raad.

De uiteindelijke keuze voor de vormgeving van een toekomstig raamwerk is een politieke, die zal worden gemaakt door de Europese Raad. Getracht wordt om vervolgens in de eerste helft van 2023 tot een overeenstemming te komen. EU-lidstaten zijn echter niet eensgezind over de belangrijkste speerpunten voor het toekomstige raamwerk, en worden tegelijkertijd ook geconfronteerd met moeilijke afwegingen binnen het begrotingsbeleid. Zo is er op korte termijn druk om iets te doen tegen de hoge energieprijzen en inflatie, en bestaan er op de langere termijn grote uitdagingen op het gebied van de klimaat- en energietransitie en de vergrijzing. Dit tegen de achtergrond van hoge publieke schulden en oplopende rentelasten in meerdere EU-landen.

Bovendien is de politieke keuzevrijheid niet onbegrensd. Niet alleen uit economisch oogpunt is het van belang dat er aan deze keuzes een overtuigende argumentatie ten grondslag ligt, maar ook uit democratisch en constitutioneel oogpunt is dit van belang. De economische regels van de EU-verdragen – die dienen om de stabiliteit van de economische en monetaire unie en de houdbare overheidsfinanciën te bewaken – zijn een wezenlijk onderdeel van de Europese constitutie, en verdienen dan ook een gedegen vormgeving. In dit artikel zullen wij de belangrijkste hervormingsopties schetsen.

Opties voor normen en handhaving

De meeste aandacht bij de evaluatie gaat uit naar de begrotingsnormen, als onderdeel van het SGP. Het SGP heeft twee wezenlijke doelen: om zowel de houdbaarheid van de overheidsfinanciën te waarborgen als de economische groei van en convergentie in de eurozone. Deze doelen zijn in de loop van de tijd uit zicht geraakt: er zijn zorgen over de schuldhoudbaarheid van lidstaten, toenemende verschillen tussen lidstaten en een stagnerende economische groei. Dit wordt onder meer geweten aan de vormgeving van het huidige SGP, dat complexe regels bevat en een groot aantal uitzonderingen op de begrotingsregels kent. Daarnaast voeren lidstaten veelvuldig procyclisch begrotingsbeleid en bestaat er een gebrek aan middellangetermijnplanning. Ten slotte wordt het raamwerk beperkt nageleefd en gehandhaafd.

Daarmee is het van belang om te komen tot begrotingsregels die zowel de oorspronkelijke doelen van het SGP naleven – en zo bij te dragen aan een sterke Economische en Monetaire Unie (EMU) – als passen bij de economische structuur van de lidstaten en het huidige tijdsgewricht. Deze regels dienen ook daadwerkelijk handhaafbaar te zijn en te worden nageleefd – een geloofwaardig stelsel is immers essentieel voor een succesvolle en stabiele EMU.

In de maatschappelijke discussie lijkt er consensus te bestaan dat de hervomingsopties zich moeten richten op een vermindering van het aantal begrotingsnormen, als wel op het verminderen van de procyclische uitwerking van het pact en op betere handhaving. Dit geeft echter nog weinig houvast voor een standpuntbepaling over de concrete richting van hervorming van het SGP. Er is niet één oplossing die op zichzelf de perfecte balans treft tussen het belang van schuldhoudbaarheid, begrotingsevenwicht en economische groeiopgaven, en die tevens tegelijkertijd eenvoudig, flexibel en handhaafbaar is.

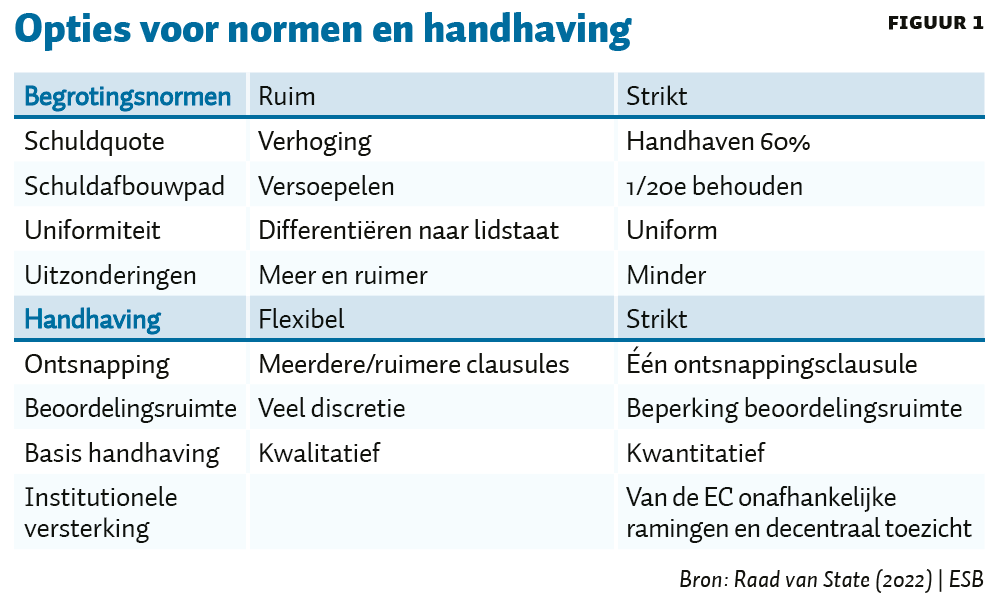

In de voorlichting van de Afdeling Advisering aan de Tweede Kamer over de evaluatie van het SGP (Raad van State, 2022) hebben wij de verschillende hervormingsopties voorgesteld door het het Europees Begrotingscomité, het Europees Stabiliteitsmechanisme (ESM), DNB, CPB en van het netwerk van Europese begrotingsautoriteiten in kaart gebracht en deze gecategoriseerd in opties voor de begrotingsnormen en voor de handhaving van deze normen. Figuur 1 presenteert de hervormingsopties.

Ruime begrotingsnormen hebben betrekking op die normen die toezien op het bieden van meer begrotingsruimte aan lidstaten. Dit kan bijvoorbeeld door het verhogen van de schuldquote, een trager schuldafbouwpad, of het differentiëren van bepaalde normen naar lidstaat op basis van specifieke kenmerken. Ruime begrotingsnormen hebben onder meer als voordeel dat beter rekening kan worden gehouden met de huidige schuldniveaus van lidstaten en de landspecifieke omstandigheden. Tegelijkertijd is het niet eenvoudig om deze normen op basis van economische redeneringen te beargumenteren – met mogelijke onrust op financiële markten, een negatieve schulddynamiek van lidstaten en meer divergentie tussen lidstaten tot gevolg – waardoor de stabiliteit van de EMU wordt ondergraven. Bovendien belemmeren hoge schuldniveaus het opbouwen van buffers voor toekomstige crises.

Strikte begrotingsnormen beperken de begrotingsruimte voor lidstaten tot de huidige schuldnorm van zestig procent. Dan wordt er ook weinig ruimte geboden voor extra flexibiliteiten in de begrotingsnormen. Met lagere schuldniveaus zijn lidstaten beter voorbereid op toekomstige economische schokken en crises. Het risico van strikte normen is dat lidstaten, die beperkte buffers hebben, sneller een procyclisch begrotingsbeleid voeren in een laagconjunctuur, om hun schuldniveaus af te kunnen bouwen. Ook zullen lidstaten mogelijk afzien van eventueel noodzakelijke investeringen en hervormingen. Onder de huidige schuldniveaus is het de vraag of dergelijke strikte normen voldoende handhaafbaar zijn.

Flexibele handhaving kan op basis van een kwalitatieve beoordeling van de naleving van de normen, met veel discretionaire beoordelingsruimte voor de Europese Commissie. Daarbij kan er sprake zijn van meerdere ontsnappingsclausules, om rekening te kunnen houden met uitzonderlijke omstandigheden. Met flexibele handhaving wordt het geven van een objectieve beoordeling zeer ingewikkeld, waarmee er een risico bestaat van een ongelijke behandeling van lidstaten. Bovendien maakt flexibele handhaving het raamwerk complexer, wat ook de transparantie van de handhaving vermindert.

Strenge handhaving ziet op een handhaving op basis van een kwantitatieve beoordeling van naleving van de begrotingsnormen, met objectievere handhaving en inperking van de ‘politieke speelruimte’ tot gevolg. Er is echter minder ruimte om rekening te houden met landspecifieke en onvoorziene economische omstandigheden, zeker als strenge handhaving gepaard gaat met strikte begrotingsnormen.

Opties voor het begrotingsproces

Naast de normen en de handhaving is het begrotingsproces, het zogenoemde Europees Semester, ook onderdeel van de evaluatie van het raamwerk. Bij het huidige Semester moeten lidstaten in het voorjaar meerjarenprogramma’s indienen (een stabiliteits- of convergentieprogramma en een nationaal hervormingsprogramma), waarin de staten vermelden hoe ze willen voldoen aan de landspecifieke aanbevelingen en de Europese begrotingsregels, en hoe ze onevenwichtigheden willen voorkomen of corrigeren.

Omdat lidstaten in het voorjaar de eigen nationale begrotingen voor het volgende jaar nog niet hebben vastgesteld, zijn deze meerjarenprogramma’s over het algemeen relatief beleidsarm. De nationale en Europese begrotingscycli sluiten dus niet goed op elkaar aan. De voorgenomen wijzigingen van het Nederlandse kabinet om in het voorjaar één hoofdbesluitvormingsmoment te hebben wat betreft zowel de uitgaven- als de lastenkant heeft – naast het versterken van de parlementaire betrokkenheid bij het begrotingsproces, en een versterking van de inhoudelijke samenhang – ook als doel om een betere aansluiting op het Europees Semester te bewerkstelligen.

In de evaluatie van het raamwerk liggen vooralsnog geen specifieke opties voor om het Europees Semester aan te passen. Desondanks zijn er elementen uit het Semester die – naast het versterken van de aansluiting van de Europese begrotingscyclus op de nationale begrotingscycli – kunnen worden gekoppeld aan mogelijke hervormingen binnen de Europese begrotingsregels. Een van die elementen is de MEOP. Het vroegtijdig onderkennen van macro-economische onevenwichtigheden dient een stabielere EMU, omdat zo negatieve spillover-effecten kunnen worden voorkomen. Daarmee is de MEOP van belang voor alle lidstaten, ongeacht de vraag of zo’n land al dan niet voldoet aan de begrotingsnormen. Tegelijkertijd is de MEOP ingewikkeld, en leggen lidstaten aanbevelingen regelmatig naast zich neer. Voor een goede werking valt te overwegen om de handhaving van vastgestelde onevenwichtigheden te verbeteren, door bij de naleving van de begrotingsnormen ook de macro-economische onevenwichtigheden te betrekken.

Versterking van het institutionele raamwerk

Ongeacht welke keuzes er worden gemaakt ten aanzien van de begrotingsnormen, is het van belang dat het institutionele raamwerk wordt versterkt. Institutionele hervormingen zijn met name van belang om de handhaving en de geloofwaardigheid van het raamwerk te versterken en daarmee het eigenaarschap van lidstaten over het te voeren begrotingsbeleid te vergroten.

Een belangrijke institutionele hervorming is het uitbreiden van de rol van nationale begrotingsautoriteiten in de begrotingstoetsing (kader 1). Dit kan bijvoorbeeld door de beoordelingen van de naleving van de Europese begrotingsregels van de begrotingsautoriteiten formeel te betrekken bij het beoordelen van de handhaving van de Europese begrotingsregels. Omdat nationale begrotingsautoriteiten opereren binnen de eigen nationale omstandigheden en cultuur, zijn ze goed in staat om deze omstandigheden te beoordelen.

Eerder hebben Nederland en Spanje samen gepleit voor een grotere rol voor nationale begrotingsautoriteiten. Een grotere rol kan de transparantie van het nationale beleid richting burgers vergroten, om daarmee de reputatiekosten van niet-naleving voor lidstaten te kunnen verhogen (Eurogroup, 2022). Nationale begrotingsautoriteiten versterken het nationaal eigenaarschap van een Europees en nationaal begrotingsbeleid ook omdat zij zich niet alleen op de regering richten, maar evenzeer op het nationale parlement.

Eenvoudigere begrotingsregels, sterker nationaal eigenaarschap en een betere handhaving zijn volgens de Europese Commissie de basiselementen voor het toekomstige raamwerk. Daarbij zal er aandacht zijn voor de lessen vanuit (het bilaterale proces van) de Recovery and Resilience Facility. Een veranderend raamwerk op basis van deze principes betekent mogelijk een aanpassing van de manier waarop de nationale begrotingsautoriteiten (de naleving van) dit nieuwe raamwerk zullen toetsen en beoordelen.

De rol van de nationale begrotingsautoriteiten in een nieuw raamwerk zou kunnen worden ingevuld door een onafhankelijke ex ante beoordeling van de begrotingsnormen en van de relevante macro-economische omstandigheden (zoals budgettaire ramingen, schuldhoudbaarheidsanalyses en de naleving van de aanbevelingen) door de nationale begrotingsautoriteiten. Deze beoordeling dient als input voor de bilaterale dialogen tussen lidstaten en de Europese Commissie. En ex post zouden de nationale begrotingsautoriteiten dan de naleving van de begrotingsnormen en de gemaakte afspraken kunnen monitoren.

De nationale begrotingsautoriteiten van de EU-lidstaten verschillen echter sterk qua omvang en mandaat. Uit een zelfonderzoek van het netwerk van Europese onafhankelijke begrotingsautoriteiten blijkt dat zij over het algemeen goed in staat zijn om de huidige taken uit te voeren, maar dat meerdere autoriteiten op een aantal terreinen versterking behoeven. Met name het maken van onafhankelijke ramingen, of het beoordelen van macro-economische en budgettaire ramingen is in veel lidstaten nog geen volwaardige taak van de desbetreffende begrotingsautoriteit (EU Independent Fiscal Institutions, 2022).

Het IMF (2022) stelt dat de versterking van de nationale begrotingsautoriteiten een prikkel kan bieden voor het vergroten van de transparantie van het begrotingsbeleid en het bevorderen van het nationale eigenaarschap van lidstaten. Het ESM toont dat passende mandaten en middelen voor de nationale begrotingsraden bijdragen aan een beter begrotingsbeleid en helpen om fouten uit het verleden, die eerdere crises hebben versterkt, te voorkomen. Ook wijst wetenschappelijk onderzoek (Chrysanthakopoulos en Tagkalakis, 2022) uit dat begrotingsautoriteiten met uitgebreide bevoegdheden, sterke onafhankelijkheid en voldoende middelen een bijdrage kunnen leveren aan het mitigeren van procyclisch begrotingsbeleid.

Een versterking van de rol van nationale begrotingsautoriteiten in een nieuw raamwerk vereist daarom het instellen van minimumstandaarden, onder meer in termen van voldoende personele en financiële middelen, het verkrijgen van vrije toegang tot noodzakelijke en tijdige (begrotings)informatie, het instellen van waarborgen voor onafhankelijkheid van de begrotingsautoriteiten, en de mogelijkheid om op eigen initiatief te publiceren. Met deze minimumstandaarden zijn de nationale begrotingsautoriteiten toegerust om een bijdrage te kunnen leveren aan het vergroten van het eigenaarschap van lidstaten, en daarmee aan het versterken van de naleving van de begrotingsregels en de geloofwaardigheid van het raamwerk.

Kader 1: Nationale begrotingsautoriteiten

Nationale begrotingsautoriteiten (independent fiscal institutions) zien toe op het naleven van de Europese en nationale begrotingsregels. Lidstaten kennen sinds het two-pack (Verordening, 2013) de verplichting tot het instelling van een begrotingsautoriteit. De kaders voor deze nationale instellingen zijn relatief algemeen omschreven, waardoor aan lidstaten ruimte wordt geboden voor een specifieke invulling van de taken (Verordening, 2013). In Nederland is de verantwoordelijkheid voor de onafhankelijke ramingen van de begrotingsnormen belegd bij het Centraal Planbureau. De beoordeling van naleving van de Europese en nationale begrotingsregels is bij de Afdeling Advisering van de Raad van State ondergebracht.

Conclusie

Tussen de verschillende opties om het begrotingsraamwerk te hervormen zit geen ‘ei van Columbus’ – daarom is het in elke optie minstens van belang om te komen tot een versterking van de handhaafbaarheid en geloofwaardigheid van het raamwerk, dat zowel past bij de oorspronkelijke doelen van het SGP en de EMU, als bij de economische structuur van lidstaten en het huidige tijdsgewricht. Eigenaarschap van lidstaten bij het te voeren begrotingsbeleid is essentieel voor een succesvolle hervorming. Het versterken van het toezicht via de nationale begrotingsautoriteiten, kan hieraan bijdragen.

Literatuur

Chrysanthakopoulos, C. en A. Tagkalakis (2022) Do fiscal councils reduce fiscal policy procyclicality? Applied Economics Letters. Artikel te vinden op tandonline.com.

EC (2022a) Communication from the Commission to the Council: Fiscal policy guidance for 2023. COM(2022) 85 final. Te vinden op ec.europa.eu.

EC (2022b) Mededeling van de Commissie aan het Europees Parlement, de Raad, de Europese Centrale Bank, het Europees Economisch en Sociaal Comité, Europees Comité van de Regio’s en de Europese Investeringsbank: Europees Semester 2022 – Voorjaarspakket. COM(2022) 600 final. Te vinden op eur-lex.europa.eu.

EC (2022c) Building an economic governance framework fit for the challenges ahead. Press release. IP/22/6562. Te vinden op ec.europa.eu.

EU Independent Fiscal Institutions (2022) The capacity of national IFIs to play an enhanced role in the EU’s fiscal governance. Te vinden op euifis.eu.

Eurogroup (2022) Joint paper by Spain and The Netherlands on priority issues in 2022 on the EU’s economic and financial policy agenda. Eurogroup, april. Te vinden op government.nl.

IMF (2022) Reforming the EU fiscal framework: Strengthening the fiscal rules and institutions. Internationaal Monetair Fonds, 5 september.

Raad van State (2022) Voorlichting over de mogelijkheden om het Stabiliteits- en Groeipact te hervormen. W06.22.0005/III/Vo, Kamerstuk 35925, nr. 146. Te vinden op raadvanstate.nl.

Verordening (2013) Verordening (EU) Nr. 473/2013 van het Europees Parlement en de Raad, 21 mei. Te vinden op eur-lex.europa.eu.

Auteurs

Categorieën