Financiëlewaardecreatie door bedrijven gaat nog te vaak ten koste van maatschappij of natuur. Om binnen de ‘planetaire grenzen’ te blijven is er een andere blik op waarde nodig: voorbij de louter financiële waarde (F) naar een brede waarde, die naast financiële waarde ook sociale (S) en ecologische waarde (E) behelst. Hoe maken we deze concreet?

In het kort

– Om te bepalen in welke mate er activiteiten gewenst zijn, dienen we de sociale en ecologische waarde zichtbaar te maken: F + S + E = brede waarde.

– Dat begint met het meten en rapporteren van brede waarde, en komt vervolgens tot uiting in besluitvorming.

– Idealiter wordt brede waarde als ondernemingsdoel verankerd in instituties, opdat het centraal komt te staan bij beprijzing, sturing, rapportage en verantwoording.

De aandeelhouderswaardedoctrine stelt dat maximalisatie van de aandeelhouderswaarde het beste en enige doel van de onderneming is en zijn moet (Jensen, 2002). Dat zou voor iedereen het beste zijn. Immers, in hun missie om aandeelhouderswaarde te genereren, moeten managers ook de andere stakeholders (werknemers, klanten, leveranciers) goed bedienen, opdat er vanzelf welvaart gecreëerd wordt. Ze zoeken daarbij naar een optimum dat op lange termijn de meeste waarde zal creëren. Althans, dat is de theorie.

Preadviezen 2022

Dit artikel maakt onderdeel uit van de Preadviezen 2022 van de Koninklijke Vereniging voor de Staathuishoudkunde. De redactie is gedaan door Rutger Claassen en Dirk Schoenmaker. Op 17 november worden de Preadviezen gepresenteerd bij het ministerie van Economische Zaken en Klimaat in Den Haag, aanmelden kan via de website van de KVS.

Alleen houdt die theorie onvoldoende rekening met negatieve externaliteiten, oftewel de kosten die op de samenleving worden afgewenteld, zoals schade aan het milieu. De maatschappelijke kosten van de aandeelhouderswaardedoctrine kunnen bijzonder hoog uitvallen, want de winsten zijn privaat (voor aandeelhouders en managers) en de kosten worden gesocialiseerd (afgewenteld op belastingbetalers). Dit bleek bij de bankencrisis van 2008–2009.

Bovendien ontaardt sturing op aandeelhouderswaarde in de praktijk vaak in sturing op kortetermijnwinst en kortetermijnbeurskoers. Dat is problematisch, want het geeft topmanagers verkeerde prikkels. Volgens de aandeelhouderswaardedoctrine moeten bedrijven altijd streven naar meer winst – ook als die winsten al heel hoog liggen, en ook als dat streven ten koste gaat van andere belanghebbenden, zoals werknemers. Zolang je maar binnen de wet blijft. Het is een tredmolen waarin je steeds harder moet rennen om de almaar hogere verwachtingen bij te benen. Zo ontstaat er gemakkelijk een cultuur waarin alles is geoorloofd, mits het niet strikt verboden is.

Weg van eenzijdig aandeelhoudersdenken

Maar hoe moet het dan wel aangepakt worden? De Amerikaanse financieel econoom Michael Jensen was in de jaren zeventig met zijn agency theory (Jensen en Meckling, 1976) een van de grondleggers van het denken in aandeelhouderswaarde. In 2002 kwam hij met een revisie: ‘verlichte aandeelhouderswaarde’ (Jensen, 2002). Deze onderkent dat het voor de langetermijn-aandeelhouderswaarde essentieel is om de andere belanghebbenden goed te behandelen. Dat is een substantiële verbetering ten opzichte van met name de Amerikaanse praktijk wat betreft maximalisatie van de kortetermijn-aandeelhouderswaarde. Toch is deze verlichte visie nog niet de oplossing, aangezien het onduidelijk is wat ‘goed behandelen’ betekent. Verder kunnen bedrijven nog steeds marktmacht exploiteren, vooral als de transparantie laag is. En in feite is verlichte aandeelhouderswaarde wat de meeste beursgenoteerde bedrijven in landen als Nederland al toepassen. Die zien vaak de noodzaak niet van brede waarde (“We doen toch al ESG/CSR/MVO?” – Dit zijn aanpakken die het bewustzijn weliswaar verhogen, maar de sturing niet wezenlijk veranderen) en ze beseffen niet dat de verlichte visie nog steeds onvoldoende oog heeft voor de omgang met externaliteiten. Maar wat zijn dan de alternatieven?

Het traditionele, vooral Europese, alternatief is het ‘stakeholdersmodel’, ofwel het Rijnlandse model. Hierin worden beslissingen vooral genomen vanuit het oogpunt van belanghebbenden, zoals werknemers en leveranciers (Freeman, 1984). Dat klinkt misschien wel mooi, maar ook het stakeholdersmodel werkt niet goed. Het afwegen van de verschillende belangen is moeilijk en ondoorzichtig, waardoor managers onder het mom van het algemeen belang vooral hun eigen belang kunnen nastreven. Bovendien heeft het stakeholdersmodel enkele van dezelfde gebreken als het aandeelhoudersmodel, aangezien het geen rekening houdt met natuurlijk kapitaal en toekomstige generaties.

Kortom, noch het verlichte aandeelhouderswaardemodel, noch het traditionele stakeholdersmodel biedt de oplossing. Een beter model combineert het beste van beide en meer: een langetermijnperspectief, een brede waardecreatie, en verantwoording (Stam, 2022).

Het langetermijnperspectief betekent dat managers niet alleen bezig zijn met het komende kwartaal of de komende paar jaar, maar wat betreft hun beslissingen vele jaren of zelfs vele decennia vooruitkijken. Dat laatste klinkt overdreven, maar is het niet – wie immers een fabriek bouwt, infrastructuur aanlegt of een mijnbouwproject begint, doet dit al snel voor meerdere decennia. Het betekent dat managers beslissingen nemen die gevolgen hebben voor het bedrijf en de belanghebbenden, nog lang nadat de betreffende manager het veld heeft geruimd. Dat kan prima werken, mits managers vooral handelen naar eer en geweten, alsmede naar hun intrinsieke motivatie om het goede te doen, zonder te worden afgeleid door excessieve financiële prikkels. Dit vraagt wel om een set veranderingen, niet alleen in bedrijven, maar ook in de structuren waarbinnen ze opereren, zoals het ondernemingsrecht, het belastingstelsel en de regulering van de markten waarop ze actief zijn (Schramade en Tantram, 2021).

Brede waarde als kompas

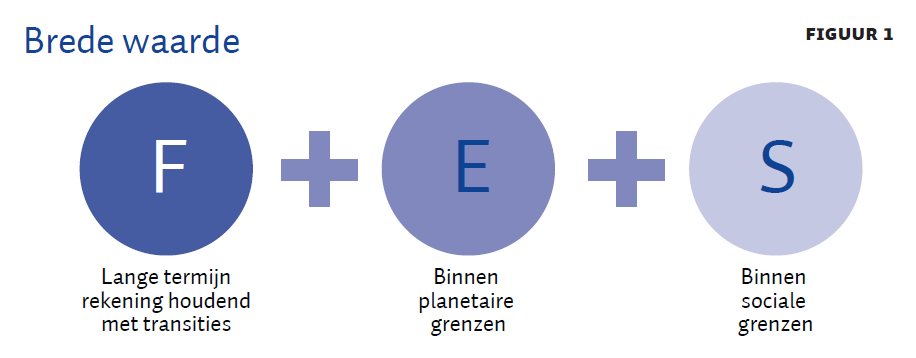

Voor de beste langetermijnkeuzes moeten we het bredewaardebegrip centraal stellen: dus niet F(inancieel), maar F(inancieel) + S(ociaal) + E(cologisch). Figuur 1 illustreert het bredewaardebegrip.

Transities op het gebied van energie, mobiliteit, landbouw en dergelijke veranderen verdienmodellen en daarmee de financiële aantrekkelijkheid van veel producten, investeringen en bedrijven. Binnen ‘planetaire grenzen’ (planetary boundaries) betekent dit dat de aarde leefbaar blijft. Binnen sociale grenzen wil zeggen dat iedereen een behoorlijk bestaan kan hebben. De ‘echte’ prijzen voor sociale en ecologische factoren reflecteren hun werkelijke schaarste om binnen planetaire en sociale grenzen te blijven.

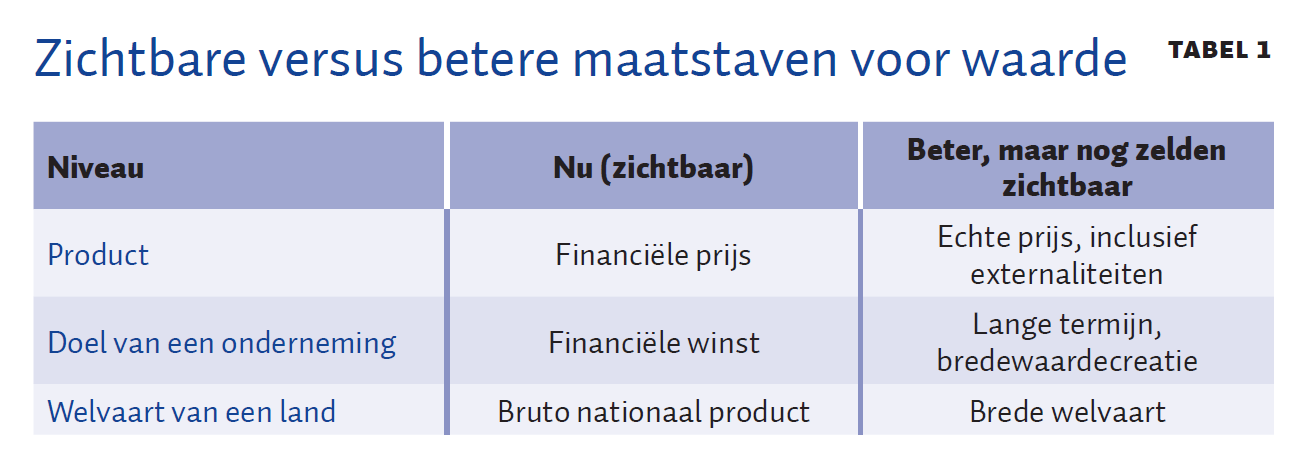

Tabel 1 geeft weer wat dit op de verschillende niveaus betekent voor de te gebruiken maatstaven.Deze maatstaven hangen sterk met elkaar samen: dezelfde informatie die vereist is om echte prijzen te bepalen (die nodig zijn om binnen planetaire en sociale grenzen te blijven), is bij elkaar genomen ook nodig voor het meten van de brede waarde van landen. En het saldo van echte verkoopprijzen en echte kosten bepaalt de echte winst van bedrijven. Het alleen meten van echte prijzen is daarbij vaak niet voldoende. Ze moeten in veel gevallen ook echt in rekening worden gebracht, of op andere manieren geïnternaliseerd worden (dat wil zeggen door het desbetreffende bedrijf worden gedragen). En het hele systeem moet ermee in overeenstemming worden gebracht: nationale rekeningen, belastingen, ondernemingsrecht, verslaggeving en noem maar op. Dan pas komen de benodigde informatiestromen echt op gang. Maar meten is wel het begin van bewustzijn en verandering.

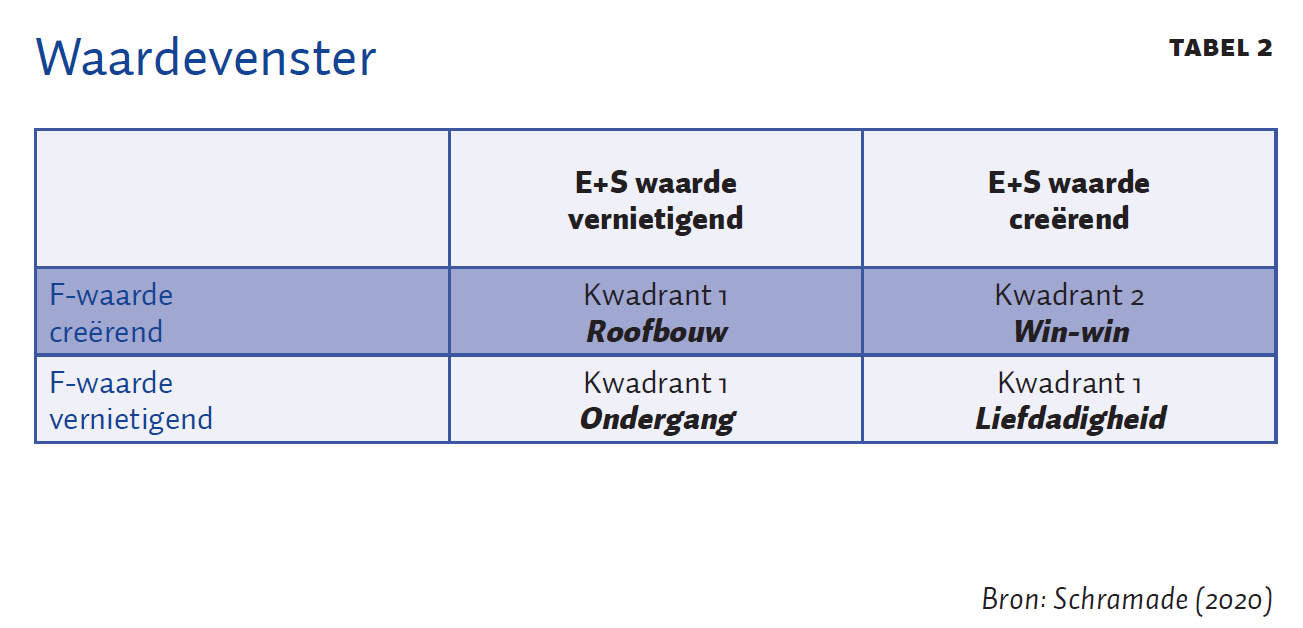

En zo ver zijn we nog niet. Van veel producten kennen we de echte prijs niet, en van de meeste ondernemingen weten we ook de echte winst niet – gewoon omdat de benodigde informatie momenteel niet geproduceerd wordt, en er nog onvoldoende mensen in deze methoden getraind zijn. Toch is het mogelijk om ook zonder precieze data al ‘in brede waarde’ te denken. Met het waardevenster (tabel 2) kan de waarde intuïtief zichtbaar gemaakt worden. Voor ieder product, project, en iedere activiteit, onderneming en bedrijfstak, kan men zich op zijn minst afvragen of ze op E, S en F waarde creëren, dan wel vernietigen – en vaak is er een educated guess mogelijk. Het waardevenster classificeert activiteiten op twee dimensies. Ten eerste: creëren of vernietigen ze waarde op F? En ten tweede: creëren of vernietigen ze waarde op E+S? Die classificatie is rudimentair, en gaat bijvoorbeeld voorbij aan situaties waarin de waardecreatie op E en S verschillende tekens heeft, maar is toch heel inzichtelijk.

De beste projecten/activiteiten/bedrijven bevinden zich in kwadrant 2 (win-win): deze creëren zowel waarde op F als op E+S. Dankzij de positieve F zullen ze door de markt ook uitgevoerd worden. Dat laatste geldt eveneens voor projecten in kwadrant 1 (roofbouw): die creëren waarde op F, maar vernietigen waarde op E+S. Gezien die waardevernietiging zouden vele ervan niet plaats moeten vinden, maar dat weet de markt niet omdat E+S niet gemeten en niet beprijsd wordt. De markt is effectief blind voor het verschil tussen de kwadranten 1 en 2. Dat is waar de markt faalt en de mens kan ingrijpen: door veranderingen in transparantie, gedrag, technologie, regelgeving, beprijzing en dergelijke kan kwadrant 1 heel klein worden gemaakt en in theorie zelfs leeg raken. Dat betekent dat hetgeen nu nog in kwadrant 1 valt, effectief naar kwadrant 3 (ondergang) of kwadrant 2 gedrukt wordt – en zo niet, dan ten minste binnen het kwadrant naar rechts opschuift. Denk bijvoorbeeld aan de transportsector: als die massaal overgaat van fossiele brandstoffen op hernieuwbare energiebronnen, dan gaat E van zeer negatief naar enigszins negatief (doordat er nog altijd veel materialen nodig zijn), en S verbetert door de gezondheidseffecten. Per saldo ligt E+S dan waarschijnlijk rond de grens van de kwadranten 1 en 2. In de auto-industrie is die beweging onder leiding van Tesla al in gang gezet.

Voor sommige bedrijfstakken is kwadrant 2 niet haalbaar omdat de uitstoot de kern van het product is. Dat geldt bijvoorbeeld voor olie en kolen. Shell stond tot voor kort garant voor hoge dividenden (kwadrant 1), maar is met de hele westerse olie-industrie afgezakt naar het grensgebied van kwadranten 1 en 3 (met een tijdelijke opleving door de energiecrisis als gevolg van de oorlog in Oekraïne). De kolenindustrie is in ons deel van de wereld al in een verder stadium van aftakeling, en bevindt zich ruimschoots in kwadrant 3. Dat is vooral een gevolg van de emissiereductiedoelen – een keuze van de samenleving.

Kwadrant 4 (liefdadigheid) is zeer interessant: dit zijn de projecten/activiteiten/bedrijven die wel waarde creëren op E+S, maar financieel tekortschieten. Een deel daarvan is financieel niet rendabel te maken, maar vele andere kunnen met een zetje zo in kwadrant 2 (win-win) terechtkomen. Denk aan Bovaer, een product van DSM dat de methaanuitstoot van koeien met zo’n dertig procent kan verlagen. Dat is nog niet rendabel op de markt te brengen aangezien nog niemand ervoor wil betalen; en voor de boer geeft het immers wel extra kosten, maar geen direct voordeel. Bij een serieuze methaanprijs (of regelgeving met vergelijkbare effecten) levert het product echter wél direct voordeel op voor boeren, willen ze er wél voor betalen en is het wél winstgevend voor DSM.

Brede waarde als doel van de onderneming

Brede waarde als doel betekent dat het ondernemingsbeleid erop gericht is om op alle drie de kapitalen F, S en E waarde te creëren, of om in ieder geval waardevernietiging te voorkomen. Een positieve waarde op E wil zeggen dat de onderneming per saldo bijdraagt aan het opbouwen van natuurlijk kapitaal. Het gaat daarbij uitdrukkelijk niet alleen om de reductie van CO2-emissies, maar om binnen alle negen planetaire grenzen te blijven, zodat de aarde leefbaar blijft (Steffen et al., 2015). Analoog daaraan betekent een positieve waarde op S, dat de onderneming ervoor zorgt dat haar belanghebbenden floreren, en niet door de sociale minimumgrenzen zakken. Denk daarbij aan de verschillende SDG’s over gelijkheid en onderwijs; het garanderen van behoorlijke lonen door de hele leveringsketen; en investeringen in de kennis en vaardigheden van het personeel die nodig zijn om klanten waarde te kunnen leveren. Om de onderneming zelf te laten overleven, zal er ook op F positieve waarde gecreëerd moeten worden. Kortom, het doel van de onderneming dient te zijn om haar activiteiten te ontplooien in kwadrant 2 (win-win) van het waardevenster.

Voor ondernemingen waarvan de activiteiten zich grotendeels in kwadranten 1 (roofbouw, zoals tabaksfabrikanten) of 3 (ondergang, zoals kolenmijnen) bevinden, is de grote uitdaging om in kwadrant 2 te komen. Of dat lukt, hangt af van de aard van de producten, van de omgeving en van hun positie. In die zin heeft Air France-KLM betere kaarten dan een tabaksfabrikant: vliegen heeft in tegenstelling tot tabak ook veel positieve waarde; en Air France-KLM kan concurrentievoordeel opbouwen door schoner te vliegen dan andere maatschappijen – maar daarbij heeft Air France-KLM wel hulp van buiten nodig in de vorm van regulering of echte prijzen op uitstoot, die de kosten van hun concurrenten harder raken dan die van haarzelf. Dat is het paradoxale: echte prijzen (in dit geval voor vliegtickets) zijn in eerste instantie slecht voor dergelijke bedrijven, maar stellen ze uiteindelijk wel in staat om zich naar kwadrant 2 te bewegen. Immers, pas dan worden ze betaald voor hun inspanningen om schoner te produceren dan hun concurrenten. Dergelijke externe prikkels zijn cruciaal voor het doel om brede ondernemingswaarde te realiseren. Maar het moet ook vanuit de onderneming zelf komen. In haar missie ligt de bron van brede waardecreatie.

De missie als richtsnoer voor focus

Een onderneming vindt de focus in haar missie. Waarom en waarvoor bestaat de onderneming? Welke waarde levert deze aan haar klanten en de samenleving? Hoe doet ze dat op de beste manier? Op welke waarde moet ze zich vooral richten, zonder de andere waarden uit het oog te verliezen? Zo bestaat Novo Nordisk om diabetes te bestrijden, en KLM om mensen snel, veilig en comfortabel over grote afstanden te vervoeren – met als recentere uitdaging om dat met minimale milieuschade te doen.

Vaak is het niet zo moeilijk om de missie vast te stellen, en zijn de implicaties voor de besluitvorming ook helder. Wel dient er vanuit strategisch oogpunt een vinger aan de pols te worden gehouden: wat is de invloed van de omgeving op de houdbaarheid van de missie? Heeft de onderneming nog wel het juiste model om de missie te realiseren? Dient de missie wellicht ietwat anders geformuleerd te worden? Denk bijvoorbeeld aan kranten: bestaat een krant om mensen betrouwbaar nieuws op papier te brengen of dient het nieuws in bredere zin betrouwbaar te zijn? Kodak dacht dat het bestond om traditionele foto’s te verkopen, en miste daardoor de opkomst van de digitale fotografie – hoewel het die nota bene zelf had uitgevonden.

De missie van een onderneming is pas geloofwaardig als ze de basis vormt voor de manier waarop strategie, beslissingen, beoordelingen, prestatiemeting en rapportage tot stand komen. En dat is maar zelden het geval. Als Facebook serieus was bij zijn missie, dan zou het meten in welke mate het mensen en gemeenschappen sterker (of zwakker) maakt, daarop sturen en erover rapporteren. DSM doet dit beter: “Ons doel is om beter leven voor iedereen te creëren. We bereiken dit door gebruik te maken van alle wetenschappelijke en innovatiekracht die ons ter beschikking staat, om enkele van ’s werelds grootste uitdagingen aan te gaan – waarde creëren voor klanten, aandeelhouders, onze mensen en de samenleving als geheel.” Die claim is geloofwaardig, want deze is consistent met de strategie, rapportage en communicatie van DSM, en het soort van overnames dat het bedrijf doet.

Brede ondernemingswaarde meten en rapporteren

Een sterke ondernemingsmissie geeft goede handvatten om te sturen op specifieke vormen van waarde. Maar dan blijft de vraag: hoe meet je die waarde? Hoe weet je dat je het goed doet? Impact Institute drukt, waar passend, waarde uit in het equivalent van geldwaarde. Zo produceert het instituut voor ondernemingen impact-resultatenrekeningen (Impact P&L, of IP&L) en afgeleide impact-resultaten, waaronder een overzicht van de negatieve externaliteiten van de betreffende onderneming. Het meten van brede ondernemingswaarde is goed mogelijk. Maar er dient nog veel te gebeuren voordat het net zo grondig wordt toegepast als de meting van financiële waarde (en ook daar valt er nog veel op af te dingen). Pas als veel meer ondernemingen dit invoeren over langere tijd, ontstaan er goede maatstaven voor vergelijking. Was de bredewaardecreatie (of vernietiging) van Air France-KLM in 2019 beter dan in 2018 of 2017? En beter dan die van Lufthansa of Ryanair? Wat verklaart de verschillen? Daarvoor zijn veel betere data nodig, die E en S uitdrukken in hun eigen eenheden, en monetarisering door middel van prijzen mogelijk maken. De huidige ESG-data doen dat nog niet of nauwelijks. Dat vereist ook standaardisatie. Impact Institute werkt daar hard aan, en heeft onlangs, met de Impact Economy Foundation, Impact-Weighted Accounts Framework (IWAF) uitgebracht. Het doel van IWAF is om een algemeen aanvaarde norm te ontwikkelen voor het maken van impact-rekeningen. IWAF probeert de vragen te beantwoorden die de mensen van het Impact Institute in de praktijk voortdurend tegenkomen, zoals: ‘Hoe stuur je een organisatie op impact en brede waarde?’ ‘En hoe communiceer je die naar aandeelhouders, stakeholders en markt?’

Prioriteren binnen brede waarde

Brede waarde kan gemeten worden – en in het ideale geval beschikt de onderneming over investeringsmogelijkheden die al haar kapitalen versterken. Maar hoe ga je kiezen tussen investeringsprojecten die vooral het ene of juist het andere kapitaal stimuleren? En hoe ga je om met ondernemingen zoals Air France-KLM of Royal Dutch Shell, die structureel waarde vernietigen op E, S en/of F?

Schramade et al. (2021) stellen de volgende principes voor om waarde te balanceren:

1. Waardecreatie moet positief zijn op alle kapitalen. Ofwel: zorg dat je in kwadrant 2 zit. Dit is op alle beslissingen van toepassing, maar niet altijd mogelijk bij lopende operaties en verouderde activa.

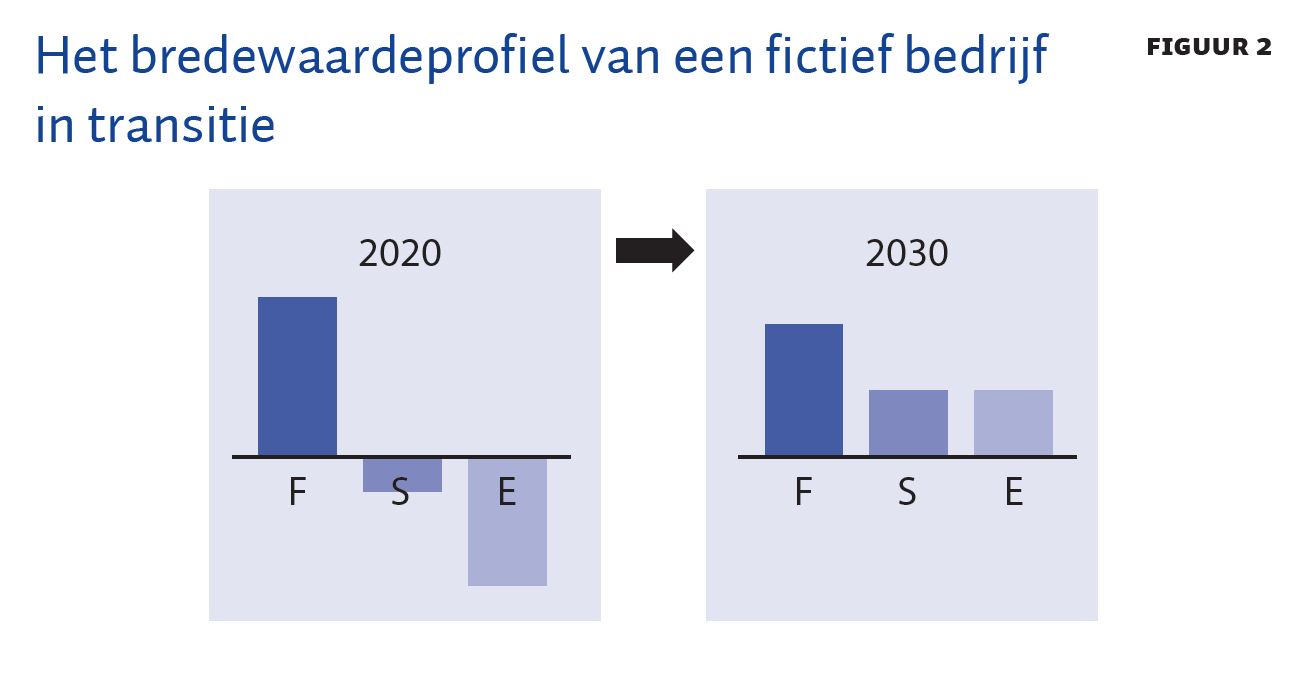

2. Wanneer structureel waarde wordt vernietigd op een van de kapitalen, moet een geloofwaardige route worden gevonden om de waardevernietiging te beëindigen. Hoe gaat de onderneming zich van kwadrant 1, 3 of 4 naar kwadrant 2 bewegen? Hoe en wanneer verandert het bredewaardeprofiel van het bedrijf (figuur 2)?

3. Niet-substitueerbaarheid: verrekening is in principe niet toegestaan. Negatieve effecten kunnen niet worden gecompenseerd door positieve effecten. Ook al zit een bedrijf per saldo in kwadrant 2, dan nog moet het transparant zijn over de waarde die ze vernietigt. Dat geldt zowel voor rapportage als voor besluitvorming. Als een project bijvoorbeeld de uitstoot van broeikasgassen vermindert, maar de biodiversiteit schaadt, dan moeten beide effecten zichtbaar gemaakt en in overweging genomen worden. Het betekent niet per se dat het project niet door kan gaan, want anders kan er bijna niets gebeuren. Het betekent wel dat het project hierdoor daalt op de voorkeurslijst en extra verantwoording vergt.

4. Bedrijven moeten de ruimte hebben (met inachtneming van het bovenstaande) om hun eigen missie vast te stellen en op te nemen in de besluitvorming. Waarom bestaat de onderneming? Als dat helder is, dan ligt de weg naar kwadrant 2 open.

Model voor prioritering

Schramade et al. (2021) leiden uit bovenstaande principes verschillende mogelijke beslisregels af. Het derde principe stelt dat het salderen van waarden tussen de verschillende dimensies in principe niet mag gebeuren. Dat betekent dat een simpele sommering van F, E en S niet volstaat. Bedrijven die E en/of S sterk verzwakken, kunnen immers nog steeds een positieve brede waarde hebben als F voldoende groot is, terwijl hun waardecreatie voor de samenleving twijfelachtig is. Om dat te voorkomen moet er aan negatieve waarden een zwaarder gewicht worden toegekend. Ook wordt er idealiter ruimte gegeven aan ondernemingen om hun missie zwaarder aan te zetten door een bepaalde waarde een hoger gewicht te geven met parameters β en γ. Daarom stellen Schramade et al. (2021) een model voor dat F, S en E weegt, waarbij een waarde zwaarder weegt als die negatief is.

waarbij het superscript +/− staat voor respectievelijk een positieve/negatieve waarde.

In dit model krijgen negatieve waarden (aangeduid met het superscript −) een hoger gewicht, door ze te wegen met een factor δ > 1. Dat is consistent met de gedragsbevindingen qua verliezen: het effect daarvan op welzijn wordt ervaren als zijnde van gelijke (maar tegenovergestelde) omvang als de winsten van ongeveer tweemaal dat bedrag (Kahneman en Tversky, 1979). Daar staat tegenover dat een dergelijke verliesmijdende nutsfunctie in een verliessituatie kan leiden tot risicozoekend gedrag van het management. Dat vraagt om extra aandacht van de raad van commissarissen.

Keuzes omtrent prioritering

De raad van bestuur is als eerste aan zet om de keuzes te maken omtrent prioritering voor de onderneming, door het vaststellen van de parameters β, γ en δ in ons model. Vervolgens is een discussie en aanscherping binnen de raad van commissarissen belangrijk in het kader van een goede corporate governance (bijdrage van Jaap Winter in deze bundel). Zowel vooraf bij de strategievorming als achteraf bij de verantwoording van het gevoerde beleid. Tot slot moet de raad van bestuur ook de dialoog met de buitenwereld aangaan, al dan niet via een stakeholdersraad (Nicolette Loonen in deze bundel).

Een veel gehoord argument is dat ondernemingen, vanwege hun concurrentiepositie, niet te veel voorop kunnen lopen bij het prioriteren van sociale en ecologische waarde (Claassen en Rector, 2022). Dit argument wordt opgevoerd vanuit een statisch perspectief (status quo). Porter en Kramer (2006) zien duurzaamheid juist als een bron van competitief voordeel. In een dynamisch perspectief kunnen de voorlopers in de duurzaamheidstransitie voordelen realiseren in de vorm van een groter marktaandeel en/of hogere marges (Kurznack et al., 2021). Tesla is hier een voorbeeld van bij de transitie naar elektrische auto’s. Uiteraard is de transitie ook onderhevig aan het gebruikelijke ondernemersrisico, waarbij sommige nieuwe bedrijfsmodellen en producten aanslaan en andere niet. Ons argument is dat transitiescenario’s (die anticiperen op internalisering via regulering) nuttiger zijn dan het vaak impliciet gebruikte status-quo-scenario om de strategie te bepalen en investeringsbeslissingen te nemen.

Conclusies

Het puur financiële kompas leidt inherent tot verdere sociale uitbuiting en ecologische degradatie. Het financiële doel staat voorop, waarbij de overheid sociale en ecologische externaliteiten zo veel mogelijk probeert te reguleren. Dat is tot nu toe met gemengd succes geweest.

Deze bijdrage stelt een bredewaardekompas voor. Ondernemingen sturen dan op financiële, sociale en ecologische doelen. In een dynamische wereld kunnen ondernemingen de duurzaamheidstransities tot stand brengen in samenwerking met de overheid en het maatschappelijk middenveld.

Dit vergt een institutionele verankering van een brede waarde, van micro- tot macro-niveau: producten met eerlijke prijzen, ondernemingen die sturen op brede waarde, en een overheid die op brede welvaart stuurt. De institutionele herinrichting betreft het hele ecosysteem voor de economie: integratie van de planbureaus (CPB, PBL en SCP), overheids- en ondernemingsrapportage, productinformatie en het belastingstelsel. De dominante rol van veelal financieel gedreven aandeelhouders verdient in het ondernemingsrecht heroverweging. Ook wijzelf als academici moeten aan het werk met een herziening van het neoliberale paradigma in de algemene en bedrijfseconomische opleidingen.

Literatuur

Claassen, R. en T. Rector (2022) The multi-capital corporation. Working Paper.

Freeman, R.E. (1984) Strategic management: A stakeholder approach. Boston: Pitman.

Jensen, M.C. (2002) Value maximization, stakeholder theory, and the corporate objective function. Business Ethics Quarterly, 12(2), 235–256.

Jensen, M.C. en W.H. Meckling (1976) Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Kahneman, D. en A. Tversky (1979) Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263–291.

Kurznack, L., D. Schoenmaker en W. Schramade (2021) A model of long-term value creation. Journal of Sustainable Finance & Investment, februari. Te vinden op www.researchgate.net.

Porter, M.E. en M.R. Kramer (2006) Strategy and society: The link between competitive advantage and corporate social responsibility. Harvard Business Review, 84(12), 78–92.

Steffen, W., K. Richardson, J. Rockström et al. (2015) Planetary boundaries: Guiding human development on a changing planet. Science, 347(6223), 736–747.

Schramade, W. (2020) Duurzaam kapitalisme: Een andere kijk op waarde. Haarlem: Bertram + de Leeuw.

Schramade, W. en J. Tantram (2021) Towards an architecture for long-term societal value creation with social & planetary boundaries. World Business Council for Sustainable Development.

Schramade, W., D. Schoenmaker en R. de Adelhart Toorop (2021) Beslisregels voor langetermijnwaardecreatie. Maandblad voor Accountancy en Bedrijfseconomie, 95(5/6), 211–218.

Stam, E. (2022) Theorieën van de onderneming: De winst van een dynamische brede welvaartsbenadering. WRR Working Paper, 52.

Auteurs

Categorieën