Technologische ontwikkelingen beïnvloeden niet alleen de manier waarop bedrijven werken, maar ook de wijze waarop zij daarover verantwoording afleggen. De accountant controleert financiële verantwoordingen, en geeft daarbij controleverklaringen af. Daarmee beïnvloeden de technologische ontwikkelingen ook het accountantswerk. Hoe verandert de technologie het werk en de competenties die de accountant daarvoor nodig heeft?

In het kort

– Technologie beïnvloedt zowel de manier waarop accountants controles uitvoeren, als dat wat ze controleren.

– Accountants moeten hun technologische competenties uitbreiden tot het niveau van de citizen data scientist.

– Hoe ver het werk en de competenties opschuiven in de richting van technologie verschilt per accountant

De mogelijkheden van de informatie- en communicatietechnologie (IT), en de daaruit voortkomende data, lijken welhaast oneindig. De beschikbaarheid van die technologie en data heeft een enorme invloed op onze samenleving, waarin de mens steeds vaker vervangen wordt door computers, en waarbij de dingen in ons dagelijks leven altijd en overal verbonden zijn met elkaar en met het internet. Denk hierbij aan technologieën als cloud computing, internet of things (met allerlei sensoren die automatisch een voortdurende stroom van nieuwe data genereren), kunstmatige intelligentie, robotic process automation, gedistribueerde databases (waaronder blockchain), virtual reality en mobiele technologieën. Ook allerlei toepassingen waarvan de effectiviteit sterk afhankelijk is van de genoemde technologieën vallen hieronder, zoals data-analyse (inclusief process mining en tekstanalyse), business intelligence, en continuous auditing.

In een dergelijke omgeving nemen de hoeveelheid, variatie en snelheid van de data die ter beschikking komen van bedrijven en hun accountants exponentieel toe (Mayer-Schönberger en Cukier, 2013). Uit verschillende verkenningen blijkt dat het beroep van ‘controlerend accountant’ (hierna kortweg ‘accountant’), zoals we dat nu kennen, door de genoemde technologische ontwikkelingen sterk zal veranderen (SGPB, 2019; NBA, 2019; WEF, 2018; Byrnes et al., 2014). Accountants die niet willen of kunnen mee veranderen zullen hun relevantie verliezen, want er is immers concurrentie van grote tech-bedrijven zoals Google en Microsoft. Die veranderingen kunnen worden onderverdeeld in twee hoofdcategorieën van werkzaamheden op basis van de rol die technologie speelt in het accountantsberoep.

De eerste categorie behelst alle werkzaamheden van de accountant met betrekking tot het controleren van technologie en data. Hier vormen de technologie en data de controle-objecten (datgene wat gecontroleerd wordt). Bijvoorbeeld, de accountant beoordeelt of de logische toegangsbeveiliging van een IT-systeem bij de klant effectief is. Als echter de controle-objecten veranderen (bijvoorbeeld een smart contract in een blockchain, of algoritmes in toepassingen van kunstmatige intelligentie), dan moet de vraag worden gesteld of dit het werk is van de technologie- en dataspecialist of van de accountant die daarmee meer in de richting van technologie en data opschuift.

De tweede categorie betreft alle werkzaamheden met betrekking tot het gebruikmaken van technologie en data bij het controleren. Hier vormen de technologie en data de controle-instrumenten. Bijvoorbeeld, de accountant gebruikt automatische processen (robotic process automation) om de logische toegangsbeveiliging van een IT-systeem te beoordelen.

Als de werkzaamheden van de accountant veranderen, dan zullen de competenties waarover hij moet beschikken om die werkzaamheden te kunnen uitvoeren ook veranderen. De nieuwe accountant moet steeds meer competenties ontwikkelen op het gebied van technologie en data om die te kunnen controleren (technologie en data als controle-objecten). Hij moet echter ook op het gebied van toepassingen die gebruik maken van technologie en data om de controle effectiever en efficiënter te doen verlopen (technologie en data als controle-instrumenten) de nodige competenties ontwikkelen.

In dit artikel verken ik met welke nieuwe controle-objecten de accountant te maken krijgt, welke nieuwe controle-instrumenten hij tot zijn beschikking heeft, en tot hoever zijn competentieniveau moet gaan om de voordelen van al die beschikbare technologie optimaal te benutten en de risico’s ervan zo goed mogelijk te beheersen.

Relevante technologieën en toepassingen

De nieuwe accountant maakt intensief gebruik van de interne en externe data die hij bij de controle tot zijn beschikking heeft. Hij past daarop allerlei statistische methoden toe die uitzonderingen moeten detecteren om gericht controleinformatie te verzamelen. Op die manier probeert hij de controle effectiever (meer data in de controle betrekken waardoor de kwaliteit van de controle verbetert) en efficiënter (minder manuren nodig, want technologie neemt veel werkzaamheden over) te laten verlopen.

De accountant gebruikt deze statistische methoden in alle fasen van de jaarrekeningcontrole, dus zowel bij het plannen van de controle, de risico-analyse, de toetsing van de interne-beheersingsmaatregelen, de gegevensgerichte cijferanalyse en detailcontrole, als bij de uiteindelijke rapportage.

Ook zal de accountant steeds vaker betrokken zijn bij bijzondere onderzoeken waarin het object van de controle sterk op technologie leunt. Organisaties zetten nu al sommige technologieën in bij hun informatieprocessen. Deze technologieën kunnen voor de accountant mogelijke controle-objecten vormen. Van andere ligt het inzetten nog wat verder in de toekomst. Hetzelfde geldt voor de toepassingen die door de accountant gebruikt kunnen worden bij zijn controle – de nieuwe controle-instrumenten.

Nieuwe controle-objecten

De belangrijkste controle-objecten bij een op technologie en data gerichte controle zijn de IT general controls (change management, toegangsbeveiliging, back-up en recovery), de IT application controls (controles op invoer en verwerking van data), en de IT dependent manual controls (gebruikerscontroles wat betreft de output van geautomatiseerde systemen) (zie bijvoorbeeld Van Gils, 2007).

De accountant zal altijd controle-informatie verzamelen over deze objecten. Naarmate de technologie en de data die de accountant bij zijn cliënten aantreft zich verder ontwikkelen, zal hij echter worden geconfronteerd met geheel nieuwe controle-objecten. Voorbeelden hiervan zijn blockchain-toepassingen bij de cliënt, de ecosystemen van de desbetreffende blockchains, de smart contracts die gebouwd zijn op die blockchains, de oracles (‘dingen’ in de internet of things, en andere databronnen die data afgeven aan en ontvangen van smart contracts in blockchains), robots die worden ingezet bij de automatisering van processen (RPA), gedecentraliseerde autonome organisaties die gebouwd zijn op blockchains, en de algoritmes die worden gebruikt bij kunstmatige-intelligentietoepassingen. Waar RPA al op grote schaal wordt toegepast en kunstmatige intelligentie sterk in opkomst is (al dan niet in combinatie met RPA), liggen blockchaintoepassingen nog wat verder in de toekomst.

Nieuwe controle-instrumenten

De accountant zal steeds vaker controle-informatie op afstand kunnen verzamelen door de data van de cliënt in te lezen en daarop allerlei analyses uit te voeren, al dan niet in combinatie met externe data. Hij kan dat met een veel hogere frequentie doen dan één of enkele malen per jaar, vandaar dat hiervoor de term continuous auditing wordt gebruikt.

Continuous auditing kan gebruik maken van een continuous monitoring-systeem dat bij de cliënt is geïnstalleerd en dat elke transactie evalueert op basis van vooraf te definiëren en tijdens het monitoring-proces bij te stellen toetsingsregels, om zo te onderzoeken of de relevante interne-beheersingsmaatregelen werken zoals ze zouden moeten doen. Die toetsingsregels kunnen handmatig worden bijgesteld, maar dat kan ook volledig geautomatiseerd gebeuren via kunstmatige intelligentie.

De technologie die wordt gebruikt om de accountant voortdurend up-to-date inzicht te geven in mogelijke afwijkingen in cijfers of bij tekortkomingen in de interne-beheersingssystemen is gebaseerd op business intelligence-toepassingen met (mobiele) dashboards en verschillende vormen van datavisualisatie. De analyses die aan deze business-intelligence-toepassingen ten grondslag liggen kunnen kwantitatief zijn, zoals bij de analyse van journaalposten of het analyseren van event logs bij process mining. Deze kunnen echter ook kwalitatief zijn, zoals de analyse van teksten in e-mails, websites, nieuwsartikelen of sociale media.

Het verzamelen en verwerken van controle-informatie wordt via RPA gedaan, waardoor de accountant alleen nog maar de gerapporteerde uitzonderingen hoeft te beoordelen (en daar eventueel nadere controle-informatie over zal verzamelen). Voor deze toepassingen is momenteel al ruimschoots software beschikbaar. Van recentere datum zijn toepassingen waarbij er gebruik wordt gemaakt van blockchaintechnologie, waarin de accountant deel uitmaakt van het ecosysteem van de desbetreffende blockchain, daarin zelf continu transacties monitort – en waar nodig nader onderzoek doet.

In de nabije toekomst zullen steeds meer controle-instrumenten volledig geautomatiseerd worden en gebruik gaan maken van blockchain of andere vormen van gedistribueerde databases in combinatie met smart contracts. Denk hierbij aan het vastleggen van transacties door verschillende organisaties in een gedistribueerde database, die met behulp van blockchaintechnologie wordt bijgewerkt, en daardoor de zogenoemde shared single-source-of-truth is. Bij de controle zal de accountant dan de vastlegging in het informatiesysteem van de cliënt vergelijken met de vastlegging in de blockchain, en de afwijkingen nader analyseren.

Technologie- en datacompetenties

Een belangrijke factor bij het bepalen van het competentieprofiel op het terrein van technologie is dat de accountant op veel andere terreinen ook competenties moet hebben. Het beschikken over significant meer technologie- en datacompetenties betekent dat ofwel zijn kennisbasis breder wordt, ofwel bepaalde andere competenties moeten worden opgeofferd waardoor er een zekere specialisatie ontstaat.

Het lijkt onhaalbaar dat de individuele accountant zijn basiskennis verbreedt en tegelijkertijd over de volle breedte diepgaande kennis verwerft. Naast technologie en data spelen er immers ook de steeds verder uitdijende regelgeving, het scherpere toezicht, de nieuwe bedrijfsmodellen, duurzaamheidseisen, controle van niet-financiële informatie, en de specifieke branchekennis een steeds grotere rol in de accountancy. Dit kan tot een stapeling van competenties leiden die de cognitieve capaciteiten van een individu ver zouden overschrijden.

steeds meer competenties ontwikkelen op het terrein van technologie en data

Het alternatief – specialisatie, bijvoorbeeld op het terrein van technologie en data – is zeker een optie, maar daarmee zou de accountant in kwestie niet meer de eindverantwoordelijkheid voor een controle kunnen dragen, en zodoende ook beperkte doorgroeimogelijkheden hebben als accountant.

De accountant zou er daarom voor moeten kiezen om zijn competenties in de breedte van de accountancy – uiteraard passend bij zijn huidige en verwachte toekomstige werkzaamheden – op peil te houden, en daarnaast om op het terrein van technologie en data een aantal specifieke, meer diepgaande competenties te verwerven. In dat geval zal hij bij zijn controle gebruik kunnen maken van expertise op data-science-gebied, waaronder data-analyse, kunstmatige intelligentie en informatica.

De coördinerende rol die de accountant speelt om in zijn controleteam accountancy en data science op elkaar af te stemmen, kan het best worden aangeduid als die van de citizen data scientist. De ‘citizen data scientist’ heeft in de breedte kennis van data science, kan zelfstandig eenvoudige data-analyses uitvoeren, en kan aan de specialist data scientist heel concreet duidelijk maken welke behoeften aan complexere data-analyse hij heeft (Tapadinhas en Idoine, 2016). Citizen data scientist is geen professie als zodanig, maar een belangrijk aspect van beroepen die datagestuurde besluitvorming vereisen. De accountant is een voorbeeld van een dergelijke professie.

De accountant als citizen data scientist zal naast de traditionele competenties op het gebied van informatieverzorging ook competenties hebben op het terrein van technologie en data. Hierdoor spreekt hij de taal van de technologie- en dataspecialisten die hij ofwel in zijn team opneemt (controle- en verslaggevingscompetenties in relatie tot technologie en data), ofwel als extern deskundige inschakelt om bepaalde specialistische taken uit te voeren in het kader van de controle (andere dan controle- en verslaggevingscompetenties, waaronder data-analyse en het ontwerpen van business intelligence dashboards).

De logische evolutie is dat de accountant geleidelijk aan steeds meer competenties ontwikkelt op het terrein van technologie en data, en daardoor beter in staat zal zijn om de technologie- en dataspecialisten te vertellen wat hij van ze verwacht, en om ook de kwaliteit van hun werk beter te kunnen beoordelen. Daarmee heeft de accountant als citizen data scientist de rol die recht doet aan het grote belang van technologie en data in de controle, en die derhalve voor de nieuwe accountant nastrevenswaardig is.

Een model

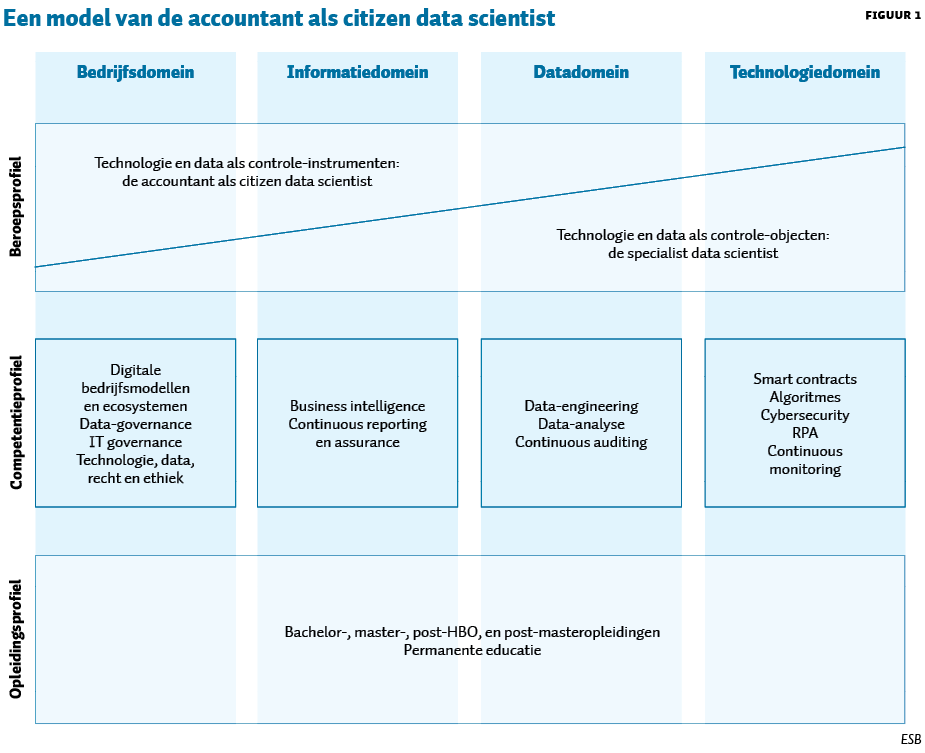

Om de rol van de accountant als citizen data scientist nader te analyseren, kan een model worden ontwikkeld dat het onderscheid en de samenhang tussen het bedrijfsdomein, het informatiedomein, het datadomein en het technologiedomein weergeeft. Figuur 1 geeft de indeling in domeinen schematisch weer.

Bedrijfsdomein

In het bedrijfsdomein spelen de bedrijfsprocessen zich af. Hier vinden bijvoorbeeld verkooptransacties plaats, wordt de organisatiestrategie bepaald, wordt er ingekocht, worden er mensen aangenomen en wordt er geïnvesteerd. Het bedrijfsdomein is dus de waarneembare werkelijkheid van een organisatie.

Informatieverzorging en IT-inzet zijn nooit doelstellingen op zich, omdat ze altijd moeten bijdragen aan de realisatie van de organisatiedoelstellingen. De organisatiedoelstellingen horen bij het bedrijfsdomein.

De accountant die activiteiten in dit domein uitvoert, heeft een diepgaande kennis nodig van de bedrijfsprocessen en de bedrijfstak van de desbetreffende organisatie. Nieuwe competentiegebieden in dit domein betreffen onder andere digitale bedrijfsmodellen en ecosystemen, data-governance, IT-governance, en technologie, data, recht en ethiek.

Informatiedomein

In het informatiedomein vinden de informatie en communicatie over en ten behoeve van het bedrijfsdomein plaats. Hier wordt bijvoorbeeld gerapporteerd dat er van een bepaald artikel een bepaalde hoeveelheid is verkocht en dat er daardoor nog een bepaalde voorraad resteert, dat er is geïnvesteerd in een bepaalde productie-installatie of dat de kwartaalwinst een bepaald bedrag is geweest. Hier wordt echter ook informatie gerapporteerd over marktverhoudingen, concurrentengedrag en andere strategische onzekerheden.

Kortom, het informatiedomein is een directe weergave van de achterliggende werkelijkheid die zich afspeelt in het bedrijfsdomein. De accountant die in dit domein werkt, heeft een diepgaande kennis nodig van de informatieverzorging door de organisatie. Nieuwe competentiegebieden in dit domein betreffen onder andere business intelligence, continuous reporting en assurance.

Datadomein

In het datadomein worden data verzameld, vastgelegd, opgeschoond, bewerkt en gereedgemaakt voor verwerking tot informatie. Hier worden bijvoorbeeld verkooptransacties ingevoerd die moeten leiden tot het bijwerken van verschillende masterdataverzamelingen, zoals debiteuren, voorraden en geldontvangsten. Het datadomein is dus het voorportaal van het informatiedomein, omdat alleen met gebruik van de juiste data de gewenste informatie kan worden opgeleverd.

De accountant die activiteiten in dit domein uitvoert, heeft een diepgaande kennis nodig van de datastructuren binnen de organisatie. Nieuwe competentiegebieden in dit domein betreffen onder andere data engineering, data-analyse, en continuous auditing.

Technologiedomein

In het technologiedomein gaat het om de IT die wordt ingezet om data te verzamelen, vast te leggen, op te schonen, te bewerken en gereed te maken voor verwerking tot informatie. Hiertoe behoort zowel hardware als software.

De accountant die activiteiten in dit domein uitvoert, heeft een diepgaande kennis nodig van de IT-infrastructuur van de organisatie. Nieuwe competentiegebieden in dit domein betreffen onder andere smart contracts, algoritmes, cybersecurity, robotic process automation en continuous-monitoringsystemen.

Positie accountant als citizen data scientist

De werkzaamheden van de accountant spelen zich traditioneel vooral af in het bedrijfs- en het informatiedomein. Hier zal hij technologie en data gebruiken als controle-instrumenten, en dat in de toekomst steeds intensiever gaan doen.

De accountant zal als citizen data scientist zich gaan bewegen in de richting van het datadomein, en in mindere mate in de richting van het technologiedomein – waarbij dan de grenzen tussen zijn werk en dat van technologie- en dataspecialisten enigszins zullen vervagen. De accountant zal daarbij, door de technologische hulpmiddelen die hem ten dienste staan, steeds meer werk van de technologie- en dataspecialisten kunnen overnemen.

De specialisten op het terrein van het auditen van technologie en data (bijvoorbeeld IT-auditors) zullen zich als specialist data scientists meer gaan richten op nieuwe en complexere controle-objecten, zoals blockchain-applicaties, algoritmes in kunstmatige intelligentie, RPA, cybersecurity, en continuous-monitoringsystemen zoals die bij de cliënt zijn geïnstalleerd.

Het beroepsprofiel en het competentieprofiel van de accountant als citizen data scientist resulteren in een bepaalde opleidingsbehoefte. Die opleidingsbehoefte moet worden uitgewerkt in een opleidingsprofiel dat op bachelorniveau begint en vervolgens op master-, post-HBO-master- en permanente educatieniveau wordt voortgezet. Daarbij zal elke individuele accountant voor zichzelf moeten bepalen hoe ver hij richting het technologiedomein wil opschuiven bij het voorzien in zijn opleidingsbehoefte.

Conclusie

De accountant wordt een citizen data scientist die intensief samenwerkt met de specialist data scientist. De accountant beschikt daartoe over een uitgebreid instrumentarium om de communicatie, en mede daardoor de effectiviteit en efficiëntie van zijn controle te optimaliseren, in een wereld waarin technologie en data steeds dominanter worden.

Literatuur

Byrnes, P. et al. (2014) Reimagining auditing in a wired world. American Institute of Certified Public Accountants, White Paper, August 2014.

Gils, H.G.T. van (2007) Relatie IT application en IT general controls nog eens onder de loep. Compact, 3, 19–26. Te vinden op www.compact.nl.

Mayer-Schönberger, V. en K. Cukier (2013) Big data, a revolution that will transform how we live, work, and think. Londen: John Murray Press.

NBA (2019) Data-analyse bij de controle: uitdagingen en vooral kansen. NBA-handreiking 1141. Te vinden op www.nba.nl.

SGPB (2019) Van bankzitter tot sterspeler: de impact van technologie op de accountantscontrole. NBA, Stuurgroep Publiek Belang, juni. Te vinden op www.accountant.nl.

Tapadinhas, J. en C. Idoine (2016) Citizen data science augments data discovery and simplifies data science. Gartner Research, 9 december. Te vinden op www.gartner.com.

WEF (2018) The future of jobs report. WEF, Centre for the New Economy and Society. Rapport te vinden op www.weforum.org.

Auteur

Categorieën