Voor de betaalbaarheid van onze pensioenen is het nodig om bij het beleggen risico te nemen. Het huidige toezichtkader met zijn focus op risicovrije marktrente ontmoedigt het nemen van risico en maakt pensioenen duur, volatiel en procyclisch – en het bemoeilijkt bovendien de uitvoering van het pensioenakkoord.

In het kort

– Een rekenrente gelijk aan de risicovrije marktrente maakt de pensioenverplichtingen onnodig volatiel en gevoelig voor de rente.

– Een stabieler pensioenstelsel kan bereikt worden door de rekenrente te baseren op de natuurlijke rentevoet op lange termijn.

De betaalbaarheid van ons aanvullende pensioen op basis van kapitaaldekking is het grote en onderbelichte probleem in het pensioenakkoord. Inmiddels is er een breed besef dat het voor de betaalbaarheid van het pensioen nodig is om risico te nemen. Het verwachte rendement zal echter lager zijn dan voorheen: eerder twee procent reëel in plaats van vier procent.

De betaalbaarheid van ons kapitaalgedekte pensioenstelsel hangt ook samen met de lage rente die – los van monetaire redenen – veroorzaakt wordt door hogere besparingen als gevolg van de demografie en kapitaaloverschotten. De lage rente is in het huidige kader de basis voor de rekenrente. In een recent advies over de rekenrente van de commissie-Dijsselbloem (2019) wordt de vraag waaraan een goede rekenrente moet voldoen, echter niet beantwoord.

De doelen van de rekenrente

De rekenrente dient twee doelen. Ten eerste fungeert de rekenrente als de kostprijs van nieuwe verplichtingen om te berekenen in hoeverre de premie voldoende is voor het behalen van de toezegging. Ten tweede bepaalt de rekenrente de dekkingsgraad die aangeeft in hoeverre er voldoende vermogen aanwezig is voor de aangegane verplichtingen. De rekenrente dient afgeleid te zijn van de centrale doelstelling van het fonds, namelijk het realiseren van een inflatiebestendig pensioen voor alle deelnemers tegen een acceptabele premie-inleg.

De rekenrente dient voorts zo stabiel mogelijk te zijn. Het belang van stabiliteit kan worden geïllustreerd aan de hand van de in het pensioenakkoord bejubelde relatie tussen de uitkeringen (U), de premie (P) en het gecumuleerde rendement (R) namelijk: U=P×(1+R). Deze relatie geldt echter niet onverkort in de wereld van pensioenfondsen met balansen en rekenrentes. De rekenrente bepaalt de waarde van de pensioenverplichtingen, oftewel de verhouding tussen het opgebouwde vermogen en de verplichtingen. Als, zoals onder het huidige regime, de rekenrente los van het verwachte rendement wordt vastgesteld, krijgt de dekkingsgraad een eigen dynamiek. De uitkeringen volgen nu niet meer alleen de gecumuleerde rendementen, maar ook de wijzigingen in de rekenrente. Deze invloed is groter naarmate de gemiddelde looptijd van de verplichtingen van het pensioenfonds hoger en de rekenrente volatieler is.

Advies verslechtert positie van de pensioenfondsen op de langere termijn

De commissie-Dijsselbloem heeft op verzoek van minister Koolmees ondermeer onderzoek gedaan naar de aanpassing van de door pensioenfondsen te gebruiken rekenrente op lange termijn, de zogenaamde UFR (ultimate forward rate). Dat diende te gebeuren binnen het huidige toezichtkader waarbij de rekenrente wordt gebaseerd op een hard nominaal contract en op de rente voor risicovrije obligaties. Voor de gewenste stabiliteit van de rekenrente blijft nog enige ruimte afhankelijk van de invulling van de UFR. De commissie gaat er echter bij de invulling van deze langetermijnrente niet van uit dat de toekomstige rente kan worden afgeleid uit de huidige rente(termijnstructuur). De facto volgt de rekenrente hiermee vrijwel de actuele risicovrije marktrente in al zijn extremen.

Het strikt nominale risicokader en de fixatie op de vigerende marktrente staat een optimaal beleggingsbeleid in de weg en ‘dwingt’ fondsen tot negatief renderende beleggingen (Frijns en Mensonides, 2018; Lindeijer, 2018).

Rekenrente bemoeilijkt pensioenakkoord

Het commissieadvies heeft ook negatieve gevolgen voor de uitwerking van het pensioenakkoord. Ten eerste kost het afschaffen van de doorsneepremie veel geld, maar het levert bij een lage rekenrente nauwelijks extra rechten op voor jongeren. Ten tweede wordt door het toepassen van de kostprijspremie (hoe terecht ook) het inkopen van nieuw pensioen duur, namelijk even duur als het op de balans nemen van deze nieuwe pensioenrechten. Ten derde streeft het pensioenakkoord naar differentiatie naar leeftijdsgroepen via een opsplitsing van het fonds in subfondsen voor actieven en gepensioneerden, of via een naar leeftijd gedifferentieerd beleggingsbeleid. Bij een als te laag ervaren rekenrente wordt een boedelscheiding echter moeilijk. Dat roept dan weer de vraag op wat een faire waardering is.

Naar een verstandiger aanpak

Voor een verstandige uitwerking van het pensioenakkoord is een andere aanpak nodig. Ten eerste moet de rekenrente bestaan uit een zo stabiel mogelijke reële rentecomponent plus een risicopremie. Een belangrijke stap zou zijn om de natuurlijke rentevoet – gezuiverd voor tijdelijke effecten, zoals de invloed van het monetaire beleid – te gebruiken. Vervolgens kan de stabiele reële lange rente worden berekend door de gemiddelde termijnspread (verschil tussen lange en korte rente) erbij op te tellen. De natuurlijke rentevoet ligt, zo nemen wij aan, thans dicht bij nul (zie Brand et al. (2018) voor een nadere onderbouwing), zodat een verwachte reële rente op lange termijn uitkomt op circa één procent. In kader 1 berekenen wij verschillende rekenrentescenario’s, waarbij een rekenrente plus inflatie die samen gelijk zijn aan het verwachte beleggingsrendement tot een stabiele uitkomst leidt (variant III).

Enkele rekenrentescenario’s

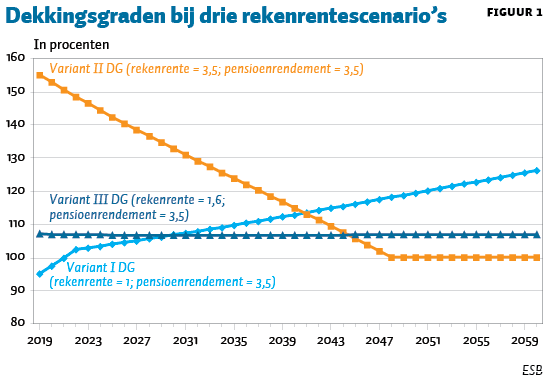

Om inzicht te krijgen in de door de rekenrente veroorzaakte eigen dynamiek van dekkingsgraad, premie en pensioenresultaat hebben we drie scenario’s geconstrueerd voor de periode 2020–2060. Voor de demografische ontwikkelingen en het gemiddelde pensioenrendement is aangesloten bij respectievelijk de Bevolkingsprognose van het Centraal Bureau voor de Statistiek en de rendementsparameters van de commissie-Dijsselbloem. Voor een gemiddeld pensioenfonds komt dit neer op een nominaal beleggingsrendement van circa 3,5 procent per jaar. Hoewel dit cijfer sterk is getekend door de huidige economische ontwikkelingen, nemen we dit getal om praktische overwegingen voor de gehele periode. De commissie postuleert een inflatiecijfer van 1,9 procent. Deze wordt in de scenario’s jaarlijks toegekend, tenzij de dekkingsgraad onder de honderd procent valt.

In variant I is de rekenrente gebaseerd op de huidige nominale marktrente van ongeveer één procent (figuur 1). Het verschil tussen het verwachte rendement minus de inflatie en de rekenrente (0,6 procentpunt) wordt opgepot. De lage begindekkingsgraad die daaruit resulteert, dwingt tot geen prijsaanpassing/kortingen; daarna loopt de dekkingsgraad gestaag op. Hiertegenover staat variant II met een rekenrente gelijk aan het verwachte rendement. Dit leidt tot een hoge begindekkingsgraad die daarna daalt doordat de veronderstelde prijsindexering het vermogen reduceert, zodat er vanaf 2047 geen ruimte meer is voor het toekennen van prijsindexering.

Over het algemeen geldt dat als de som van de rekenrente en de inflatie gelijk is aan het rendement, de dekkingsgraad ruwweg stabiel blijft. Dat is de basis voor variant III met een risicopremie van 0,6 procent bovenop de huidige 1 procent risicovrije rekenrente.

De rekenrente is ook bepalend voor de premie. Bij de hoge rekenrente hoort een lage premie, die uiteindelijk leidt tot het niet meer kunnen indexeren van het pensioen. In de variant met de lage rekenrente is de premie ruim twee keer zo hoog. Die zeer hoge premie zal vrijwel zeker leiden tot reductie van de pensioentoezegging vanwege maximale premiegrenzen, en later dus tot lagere pensioenen.

Een tweede – minder vergaande – oplossing is het hanteren van een stabiele rente voor de zeer lange termijn (twintig jaar en meer). In ons voorstel nemen we aan dat deze niet voorspelbaar is vanuit de huidige rentestructuur – want de onderliggende natuurlijke rentevoet is niet constant – maar wordt gedreven door fundamentele veranderingen in de vraag naar en het aanbod van besparingen, en dus door economische en demografische factoren. Deze benadering wordt door de Europese toezichthouder EIOPA gehanteerd voor Europese verzekeraars en geldt ook als het gedachtegoed van instituten als de Amerikaanse centrale bank (Bernanke, 2013). De rekenrente in deze benadering is gelijk aan de risicovrije marktrente rente plus een looptijdafhankelijke risico-opslag, waarbij voor het langere rentestuk een langetermijnrente langs de lijnen van EIOPA wordt gehanteerd.

Tot slot

Voor de toekomst liggen voor pensioenfondsen geen gouden bergen in het verschiet maar het is onze overtuiging dat de dalen waarbinnen we ons nu bevinden onnodig diep zijn. Dat komt door de risicovrije marktrekenrente-dogmatiek, waarbij de commissie-Dijsselbloem de situatie nog heeft verergerd door voor de langere termijn rentes voor te stellen die per saldo ongeveer de marktrente volgen. Dat leidt tot onbetaalbare premies en onnodige oppotting van vermogen.

Literatuur

Bernanke, B.S. (2013) Long-term interest rates. Presentatie op de Annual Monetary/Macroeconomics Conference. 1 maart, San Francisco.

Brand, C., M. Bielecki en A. Penalver (red.) (2018) The natural rate of interest: estimates, drivers, and challenges to monetary policy. ECB Occasional Paper, 217. Te vinden op www.ecb.europa.eu.

Commissie-Dijsselbloem (2019) Samenvatting advies Commissie Parameters, te vinden op www.rijksoverheid.nl.

Frijns, J. en J. Mensonides (2018) Stabiele pensioenen vereisen vaste rente op lange termijn. ESB, 103(4762), 254–257.

Lindeijer, E. (2018) Huidig ftk geeft fondsen verkeerde prikkels. Vraaggesprek op www.pensioenpro.nl, 27 november 2018.

Rectificatie

Rectificatie 22 oktober 2019 namens Jean Frijns en Jelle Mensonides: “De heer Werker maakt ons erop attent dat de Commissie er niet vanuit gaat dat de toekomstige rente kan worden afgeleid uit de huidige rentetermijnstructuur. Wij onderschrijven dat inzicht.”

Ter rectificatie zijn twee zinnen in het artikel aangepast.

Auteurs

Categorieën