De Europese Centrale Bank heeft altijd benadrukt dat zijn monetaire strategie niet moet worden beschouwd als inflation targeting. Recente uitingen van de ECB kunnen echter de indruk wekken dat dit wel zo is, door de grote nadruk die wordt gelegd op de sturing van beleid op basis van de inflatieraming. Om diverse redenen is die grote rol voor de inflatieraming bij het nemen van monetaire-beleidsbesluiten niet raadzaam. Ook gaat ze voorbij aan de middellangetermijnoriëntatie van de monetaire strategie van de ECB.

De inflatie in het eurogebied is al geruime tijd laag en beneden de doelstelling van de Europese Centrale Bank (ECB) (kader 1). Daarom heeft de ECB diverse monetaire-beleidsmaatregelen genomen. De beleidsrente is gereduceerd tot nul, terwijl het tarief op de ECB-depositofaciliteit zelfs tot –0,4 procent is verlaagd. Tegelijkertijd koopt het Eurosysteem (de ECB en de nationale centrale banken in het eurogebied) massaal diverse financiële activa aan, voor tachtig miljard euro per maand. De aankopen gaan minstens door tot maart 2017 en in ieder geval totdat een duurzame aanpassing van het inflatiepad in overeenstemming met de doelstelling zichtbaar is. Tot slot voert het Eurosysteem vanaf medio 2016 nieuwe gerichte langerlopende herfinancieringsoperaties uit (TLTRO-II) tegen gunstige tarieven om de bancaire kredietverlening te stimuleren.

De economische omstandigheden vragen om ruime monetaire verhoudingen. Het is echter niet verstandig om bij het ruime monetaire beleid een te enge interpretatie van de monetaire strategie van de ECB te hanteren, waarbij een groot belang gehecht wordt aan de inflatieraming bij het nemen van beslissingen. Dat doet bovendien geen recht aan de oriëntatie op de middellange termijn van de monetaire strategie van de ECB.

Oorzaken van lage inflatie

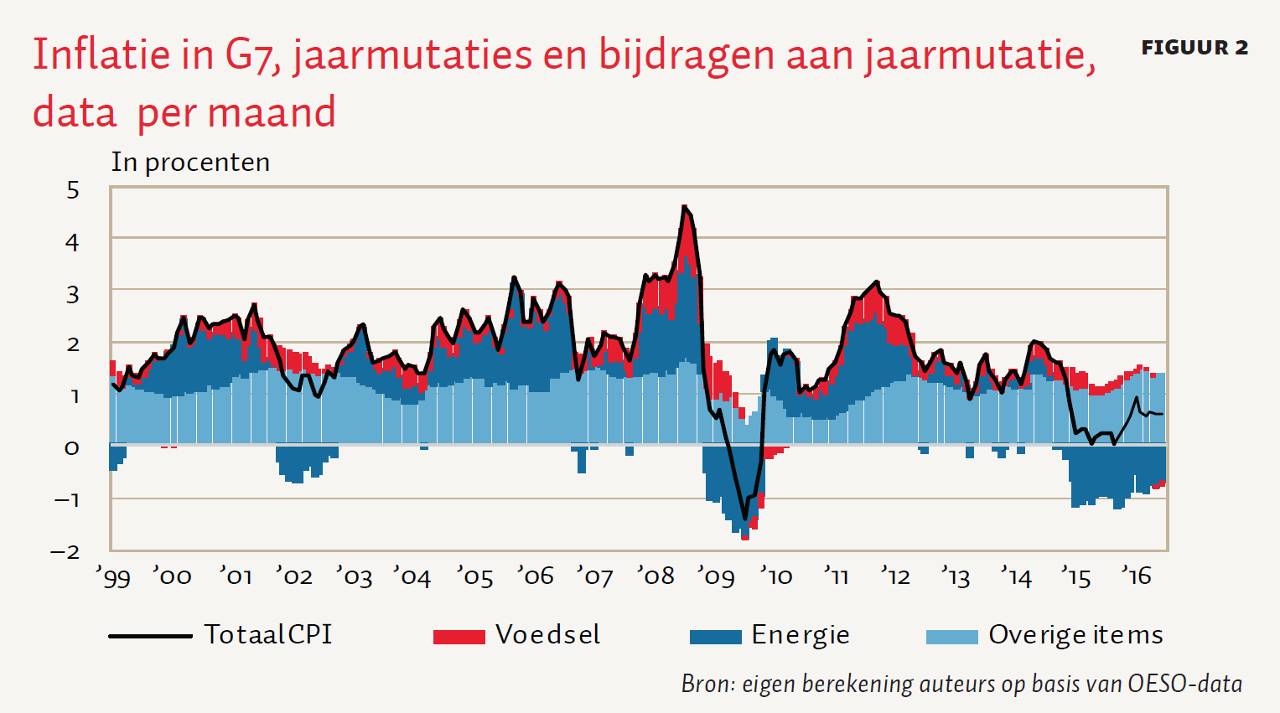

Vanaf begin 2013 is de HICP-inflatie gedaald tot onder de twee procent en vervolgens persistent laag gebleven (figuur 1). In enkele maanden in 2015 was er zelfs een licht negatieve HICP-inflatie in het eurogebied, net als in 2016. De daling van de HICP-inflatie kan in belangrijke mate worden toegeschreven aan twee scherpe dalingen in de olieprijs, begin 2015 en opnieuw in begin 2016. In de periode 1999–2013, toen de gemiddelde HICP-inflatie twee procent bedroeg, was de bijdrage van de energieprijscomponent 0,5 procentpunt. Een soortgelijke inflatieontwikkeling deed zich overigens voor in veel ontwikkelde economieën (figuur 2). Het is onwaarschijnlijk dat de energieprijsinflatie in de toekomst dezelfde invloed zal hebben op de inflatiedynamiek (DNB, 2016a). Zo zorgen de tragere expansie van de Chinese economie, toegenomen energie-efficiëntie, de toetreding van Iran tot de mondiale oliemarkt en de toegenomen beschikbaarheid van alternatieve energiebronnen allemaal voor een lagere spanning op energiemarkten, wat opwaartse prijsdruk vermindert. Een structureel lagere bijdrage van de energiecomponent aan de inflatie betekent dat voor het behalen van de inflatiedoelstelling een grotere bijdrage van de andere componenten noodzakelijk is.

Naast de lagere bijdrage van energieprijsinflatie is ook de onderliggende inflatiedynamiek zwak en zijn er vooralsnog weinig signalen van sterke opwaartse prijsdruk. In belangrijke mate hangt dit samen met een relatief zwakke loongroei tijdens het economische herstel volgend op de financiële crisis (DNB, 2016a). Overigens is ook dit een mondiaal verschijnsel. In het eurogebied speelt mee dat er nog relatief veel ruimte op de arbeidsmarkt is, waardoor de lonen zich zeer gematigd ontwikkelen. In de VS en het VK blijft de loongroei echter ook beperkt, terwijl daar de werkloosheid veel sterker daalde dan in het eurogebied. Het is aannemelijk dat opwaartse loondruk beperkt is, omdat lonen tijdens de crisis relatief minder gedaald zijn door neerwaartse loonrigiditeiten. Ook de zwakke arbeidsproductiviteitsgroei tempert de loonontwikkeling. Daarnaast kan ook de toegenomen voorkeur van werkgevers voor flexibele dienstverbanden en het daarmee toegenomen aantal deeltijdwerkers bijdragen aan een meer gematigde loonontwikkeling. Door deze factoren loopt de loon- en prijsontwikkeling achter bij het ingezette economische herstel, wat zich vertaalt in een relatief lage inflatie.

Monetaire strategie

De monetaire strategie van een centrale bank is het kader waarbinnen beleidsmakers besluiten nemen over het monetaire beleid en hierover communiceren. Een onderdeel van de monetaire strategie is het gebruikte analytische raamwerk (Borio, 2001). Hiertoe behoren de modellen die worden gebruikt bij de beoordeling en kalibratie van het monetaire beleid en het benoemen van de intermediaire variabelen waarop wordt gestuurd. De keuze van de doelstelling van monetair beleid valt ook onder de monetaire strategie. Voorkomende doelstellingen zijn een wisselkoersdoelstelling (exchange rate targeting), geldgroeidoelstelling (money targeting) of inflatiedoelstelling (inflation targeting).

Vanaf het begin van de jaren negentig zijn veel centrale banken overgegaan op een strategie van inflation targeting. Dit geldt onder andere voor de centrale banken in Australië, Canada, Nieuw-Zeeland, Noorwegen, Zweden en het VK. Hoewel in de praktijk verschillen bestaan tussen landen, is inflation targeting gebaseerd op drie pijlers: ten eerste een sterk mandaat van de centrale bank gericht op prijsstabiliteit, ten tweede de aankondiging van een kwantitatieve doelstelling voor inflatie en ten derde een hoge mate van transparantie en verantwoording (Mishkin en Savastano, 2001). Tegenwoordig is een onderscheidend kenmerk van deze strategie dat in de praktijk de officiële inflatievoorspelling van de monetaire autoriteit een centrale plek inneemt in het besluitvormingsproces, wat bekend staat als inflation forecast targeting (Svensson, 1997). Het impliceert dat de centrale bank de beleidsinstrumenten zodanig inzet dat de inflatievoorspelling (na enige tijd) in overeenstemming is met de inflatiedoelstelling.

Strategie van de ECB

De hoofddoelstelling van de ECB is het handhaven van prijsstabiliteit, en is verankerd in het Verdrag betreffende de Werking van de EU (VwEU). Ook ondersteunt de ECB volgens dit Verdrag het algemene economische beleid in de EU als het primaire doel van prijsstabiliteit dit toelaat. De definitie van prijsstabiliteit staat niet in het Verdrag, maar is in oktober 1998 vastgesteld door de Raad van Bestuur van de ECB, als een jaarlijkse stijging van de Geharmoniseerde Consumentenprijsindex (HICP) voor het eurogebied van minder dan twee procent (oftewel een bandbreedte tussen nul en twee procent).

De ECB heeft nadrukkelijk bepaald dat de inflatiedoelstelling wordt gehandhaafd op de middellange termijn. Die middellange termijn is noodzakelijk omdat op korte termijn externe schokken, zoals bijvoorbeeld een olieprijsschok, het algemene prijspeil kunnen verstoren (Issing, 2001). Doordat monetair beleid vertraagd naar de economie doorwerkt, kan de centrale bank hier niet direct voor corrigeren.

De lengte van de middellange termijn is nooit gedefinieerd als een vooraf bepaalde, vaste tijdshorizon. Duisenberg (2001) bijvoorbeeld benadrukte dat de lengte van de middellange termijn geëvalueerd dient te worden tegen de achtergrond van alle economische schokken en de onzekerheid die inherent is aan het proces van monetaire transmissie. Dit punt is herhaald door Trichet (2003), die eraan toevoegt dat deze interpretatie van de middellange termijn bijdraagt aan flexibiliteit, en daarmee onnodige volatiliteit van output en inflatie kan tegengaan.

In 2003 heeft de ECB de definitie voor prijsstabiliteit verhelderd, maar niet veranderd. De verheldering betrof een toelichting dat de ECB streeft naar een inflatie van onder, maar dicht bij twee procent in het eurogebied op de middellange termijn. In het begeleidende persbericht lichtte de ECB toe dat deze verheldering voorziet in een voldoende comfortabele veiligheidsmarge om te waken voor het risico van deflatie. Voorzien werd dat bij sterke deflatoire schokken het monetaire beleid aan effectiviteit zou kunnen inboeten door de effectieve ondergrens voor de beleidsrente. De gedachte was dat dit risico genoeg gemitigeerd zou zijn wanneer het inflatiedoel voldoende ver verwijderd zou zijn van nul.

Ondanks de prominente rol die is gegeven aan inflatie in de definitie van prijsstabiliteit, heeft de ECB zichzelf nooit getypeerd als een inflation targeter (Mishkin, 2011). De ECB (2011) stelt dat een dergelijke strategie een onvoldoende overkoepelend en betrouwbaar raamwerk biedt voor het identificeren van risico’s voor prijsstabiliteit. Te veel gewicht geven aan enkel de inflatieraming onderkent onvoldoende dat er veel onzekerheid bestaat over de structuur van de economie van het eurogebied. Daarom werd het wenselijk geacht om in het eurogebied een meer gediversifieerde beleidsstrategie te ontwikkelen voor de analyse van inkomende informatie volgens verschillende methodologieën.

Het analyseraamwerk van de ECB is ook breder dan dat van een traditionele inflation targeter. De tweepijlerstrategie van de ECB bestaat niet alleen uit een economisch maar ook uit een monetair raamwerk. Maar het verschil met traditionele inflation targeters gaat verder dan alleen de toevoeging van een monetair raamwerk. Ook binnen het economische raamwerk monitort de ECB een brede set aan macro-economische indicatoren, waaronder arbeidsmarktontwikkelingen, diverse indicatoren voor prijs- en kostenontwikkelingen, begrotingsbeleid en de betalingsbalans om de inflatierisico’s te duiden. Daarnaast worden in het monetaire raamwerk ontwikkelingen in de geld- en kredietgroei geanalyseerd om risico’s voor prijsstabiliteit op de middellange tot lange termijn te identificeren.

Beleid bij lage inflatie

Bij lage inflatie neemt de reële waarde van hoge nominale schulden minder snel af dan wanneer inflatie wel altijd precies gelijk is aan de doelstelling (Draghi, 2016). Dit kan een rem zetten op de binnenlandse bestedingen, wat het economische herstel kan vertragen, te meer wanneer de lage inflatie verankerd raakt in verwachtingen. Daar staat echter tegenover dat lage inflatie de koopkracht van economische agenten kan stutten, wat juist een positieve impact kan hebben op de economische groei. Vooralsnog zijn er geen indicaties dat de negatieve consequenties van de lage-inflatieomgeving de positieve domineren. Integendeel, het economisch herstel wordt juist in belangrijke mate gedragen door een aantrekkende binnenlandse vraag.

Tegen de achtergrond van de geldende macro-economische omstandigheden staat de noodzaak van ruim monetair beleid in het eurogebied niet ter discussie. Het traag sluiten van de outputgap en de resterende ruimte op de arbeidsmarkt dragen bij aan een lage inflatie en vragen om een lage rente. Daarbij is het eveneens van belang dat de evenwichtsrente, dat wil zeggen de rente waarbij een economie zich bevindt in een situatie van volledige werkgelegenheid en prijsstabiliteit, waarschijnlijk ook lager is dan voor de crisis (DNB, 2016b). Dat betekent dat ook na uitwerking van alle schokken nominale rentes waarschijnlijk lager zullen zijn dan voorheen. Zoals benadrukt door DNB-president Knot in de Tweede Kamer (2015), staat de legaliteit van het ingezette instrumentarium evenmin ter discussie.

Te enge interpretatie

Recente uitingen van ECB-bestuursleden kunnen evenwel de suggestie wekken dat de ECB zijn monetaire strategie heeft gewijzigd. In een recente speech benadrukte de huidige president van de ECB dat de inflatie zonder onnodige vertraging terug moet worden gebracht naar twee procent (Draghi, 2015b). Daarnaast wordt meer dan voorheen de nadruk gelegd op de macro-economische projecties – in het bijzonder de inflatieraming – bij de onderbouwing van recente verruimende maatregelen (zie bijvoorbeeld Draghi, 2015a). Om twee redenen is dit een te enge interpretatie van de monetaire strategie van de ECB. Ten eerste doet de nadruk op puntschattingen in de macro-economische projecties geen recht aan het brede analytische raamwerk waarover de ECB beschikt om risico’s voor prijsstabiliteit te inventariseren en te beoordelen, zowel in het economische als in het monetaire raamwerk. Ten tweede gaat de toezegging om inflatie zonder onnodige vertraging terug te brengen naar twee procent voorbij aan de middellangetermijnoriëntatie van de strategie van de ECB. Dit geldt in het bijzonder wanneer de indruk leeft dat de beleidsrelevante horizon samenvalt met de horizon van de ramingen.

Een te enge interpretatie van de monetaire strategie van de ECB, waarbij een groot belang gehecht wordt aan de inflatieraming bij het nemen van beslissingen, brengt ook risico’s met zich mee. Ten eerste introduceert het een vooringenomenheid om te reageren op iedere inkomende tegenvaller voor de ontwikkeling van de inflatie, zelfs wanneer het geen risico voor prijsstabiliteit op de middellange termijn representeert. Vooral in een omgeving waarin de doorwerking van het monetaire beleid in belangrijke mate bepaald wordt door de financiële sector, kan dit tot een ongewenste dynamiek leiden. Markten zullen dan immers bij iedere schok anticiperen op verdere monetaire verruiming, wat monetaire-beleidsmakers voor een voldongen feit kan stellen. Uitblijven van (voldoende) verdere beleidsverruiming kan dan immers het averechtse effect hebben dat monetaire en financiële condities juist verkrappen, wat weer een nieuwe beleidsreactie noodzakelijk maakt. Een treffend voorbeeld hiervan is de negatieve marktreactie op de monetaire-beleidsbesluiten in december 2015. De genomen besluiten gingen minder ver dan financiële markten hadden verwacht. De negatieve marktreactie maakte vervolgens vrijwel direct een herkalibratie van het genomen besluit in maart 2016 noodzakelijk. Hierdoor kan de indruk ontstaan dat de centrale bank in zijn reactiefunctie gewicht hecht aan ontwikkelingen op de financiële markten, naast wat vanuit prijsstabiliteitsoverwegingen wenselijk is. Ook Blinder (2016) waarschuwde recentelijk voor de gevaren van een sterke focus van monetaire-beleidsmakers op marktverwachtingen. Daarnaast bestaat er een meer algemeen geloofwaardigheidsrisico voor de centrale bank, wanneer de suggestie dat de centrale bank de inflatie heel precies kan sturen telkenmale niet bewaarheid wordt.

Ook een recent G30-rapport, geschreven onder de auspiciën van oud-hoofdeconoom van de Bank of International Settlements, William White, waarschuwt ervoor dat centrale banken fine-tuning beleid dienen te vermijden (G30 Working Group, 2015). De monetaire strategie van de ECB biedt daarvoor de ruimte. Het brede analytische raamwerk en de middellangetermijnoriëntatie zijn vanaf het begin van het gemeenschappelijke monetaire beleid kernelementen geweest van de ECB-strategie. Gegeven de omvang van de schok waarvan de economie van het eurogebied nog altijd herstellende is, en de inherente onzekerheid omtrent de doorwerking van het onconventionele instrumentarium ligt het voor de hand dat de middellange termijn een langere invulling kent dan tijdens een doorsnee economische neergang. Het feit dat de ECB in het handhaven van prijsstabiliteit geen strategie nastreeft van een inflation targeter biedt alle benodigde flexibiliteit om deze bijzondere omstandigheden mee te wegen in de monetaire-beleidsbepaling. De nadruk van het monetaire beleid komt dan veel meer te liggen op de implementatie en het laten doorwerken van de reeds genomen besluiten dan op het stapelen van verdere monetaire stimuleringsmaatregelen, telkens wanneer nieuwe inflatieramingen neerwaarts worden bijgesteld.

Literatuur

Blinder, A.S. (2016) The domain of central bank independence. Diner speech tijdens het ECB Forum on Central Banking, 27 juni 2016.

Borio, C.E.V. (2001) A hundred ways to skin a cat: comparing monetary policy operating procedures in the United States, Japan and the euro area. In: Comparing monetary policy operating procedures in the United States, Japan and the euro area. BIS Papers, 9.

DNB (2016a) Jaarverslag 2015. Amsterdam: De Nederlandsche Bank.

DNB (2016b) Achtergrondnotitie DNB voor Vaste Kamercommissie Financiën, 13 april 2016. Amsterdam: De Nederlandsche Bank.

Draghi, M. (2015a) Introductory statement to the press conference (with Q&A). Malta, 22 oktober 2015.

Draghi, M. (2015b) Monetary policy and structural reforms in the euro area. Speech, Bologna, 14 december 2015.

Draghi, M. (2016) Delivering a symmetric mandate with asymmetric tools: monetary policy in a context of low interest rates. Speech Österreichische Nationalbank, Wenen, 2 juni 2016.

Duisenberg, W.F. (2001) The ECB’s monetary policy strategy and the quantitative definition of price stability. Brief aan de voorzitter van de Commissie Economische en Monetaire Zaken van het Europees Parlement, 13 december 2001.

ECB (2011) The ECB’s monetary policy strategy. Frankfurt am Main: Europese Centrale Bank.

G30 Working Group (2015) Fundamentals of central banking: lessons from the crisis.

Issing, O. (2001) The euro area and the single monetary policy. Österreichische Nationalbank Working Paper, 44.

Mishkin, F.S. (2011) Monetary policy strategy: lessons from the crisis. NBER Working Paper, 16755.

Mishkin, F.S. en M. Savastano (2001) Monetary policy strategies for Latin America. Journal of Development Economics, 66(2), 415–444.

Svensson, L.E.O. (1997) Inflation forecast targeting: implementing and monitoring inflation targets. European Economic Review, 41(6), 1111–1146.

Trichet, J.C. (2003) The ECB’s monetary policy strategy after the evaluation and clarification of May 2003. Speech Center for Financial Studies, Frankfurt am Main, 20 November 2003.

Tweede Kamer (2015) Hoorzitting met de president van de Nederlandsche Bank (DNB) over de op 22 januari 2015 door de Europese Centrale Bank (ECB) genomen monetaire beleidsmaatregelen, 5 februari 2015.