Sinds de liberalisering van de energiemarkt reguleert de Autoriteit Consument & Markt (ACM) de inkomsten van netbeheerders om monopoliewinsten te voorkomen. De huidige inkomstenregulering houdt echter onvoldoende rekening met de investeringen die netbeheerders moeten doen in het kader van de energietransitie.

In het kort

– Netbeheerders moeten grote investeringen doen om het elektriciteitsnet klaar te maken voor de energietransitie.

– De huidige inkomstenregulering houdt onvoldoende rekening met de marktveranderingen door de energietransitie.

– Nederland kan een voorbeeld nemen aan de vernieuwde inkomstenregulering in het Verenigd Koninkrijk.

Na de liberalisering van de elektriciteits- en gasmarkt in 1998 (Elektriciteitswet 1998 en Gaswet) werd er een inkomstenregulering voor energienetwerken geïntroduceerd. Deze wet beoogde om hoge tarieven voor afnemers, als gevolg van een monopoliepositie, tegen te gaan (Tweede Kamer, 1998). In dit artikel betogen we dat de systematiek waarmee de Autoriteit Consument & Markt (ACM) de inkomsten reguleert aanpassing verdient om de noodzakelijke investeringen voor de energietransitie mogelijk te maken.

Inkomstenregulering

De ACM publiceerde recent haar methodebesluit voor de reguleringsperiode 2022–2026, waarin zij de vraag stelt of netbeheerders voldoende in staat zijn om de voor de energietransitie benodigde investeringen te realiseren (ACM, 2021). In methodebesluiten geeft de ACM nadere invulling aan de inkomstenregulering in de komende periode. Net als veel Europese toezichthouders wordt hiervoor een systeem van maatstafconcurrentie gebruikt. Om de toegestane inkomsten of tarieven van een netbeheerder te bepalen vergelijkt men zijn kosten met die van de andere netbeheerders. Individuele netbeheerders kunnen een hoger of lager rendement binnenhalen, afhankelijk van hun prestaties vergeleken met andere netbeheerders.

De ACM bepaalt de tarieven door alle sectorkosten bij elkaar op te tellen, en dit te delen door alle sectoroutput (behoudens een aantal correcties). De output van een netbeheerder wordt onder meer bepaald op basis van de volumes van afname, volumes van invoeding, en de hoeveelheid aansluitingen van een netbeheerder.

Deze invulling van inkomstenregulering zorgt voor sterke efficiëntieprikkels. Daarbij kunnen er twee vormen van efficiëntie worden onderscheiden. Ten eerste is er de uitvoeringsefficiëntie – de mate waarin regionale netbeheerders, gegeven een gewenste hoeveelheid transportcapaciteit, deze capaciteit efficiënt aanleggen en onderhouden. Een netbeheerder die minder dan gemiddelde kosten maakt voor de aanleg en het onderhoud van een netwerk, behaalt ceteris paribus een hoger dan gemiddeld rendement. De tweede vorm is benuttingsefficiëntie. Dit is de mate waarin een transportcapaciteit daadwerkelijk gebruikt wordt. Uitbreiding of verzwaring van het net leidt tot hogere inkomsten als daar extra volume tegenover staat, aangezien dit leidt tot een hogere output. Een netbeheerder die in staat is om een meer dan gemiddeld volume over een netwerk te laten lopen, behaalt ceteris paribus een hoger dan gemiddeld rendement. Voor een netbeheerder is het dus kostbaar om transportcapaciteit aan te leggen terwijl deze niet, nog niet, of niet volledig gebruikt wordt.

Veranderingen door de energietransitie

Hoewel de door de toezichthouder vastgestelde tarieven de afgelopen decennia veelvuldig een bron van juridische procedures zijn geweest, leek er een sectorbrede consensus te bestaan dat de methode voor inkomstenregulering redelijk was. Het landschap waarin de netbeheerders opereren, is echter sterk veranderd als gevolg van de energietransitie. We behandelen hier vier ontwikkelingen.

Elektriciteitsnet moet sneller veranderen

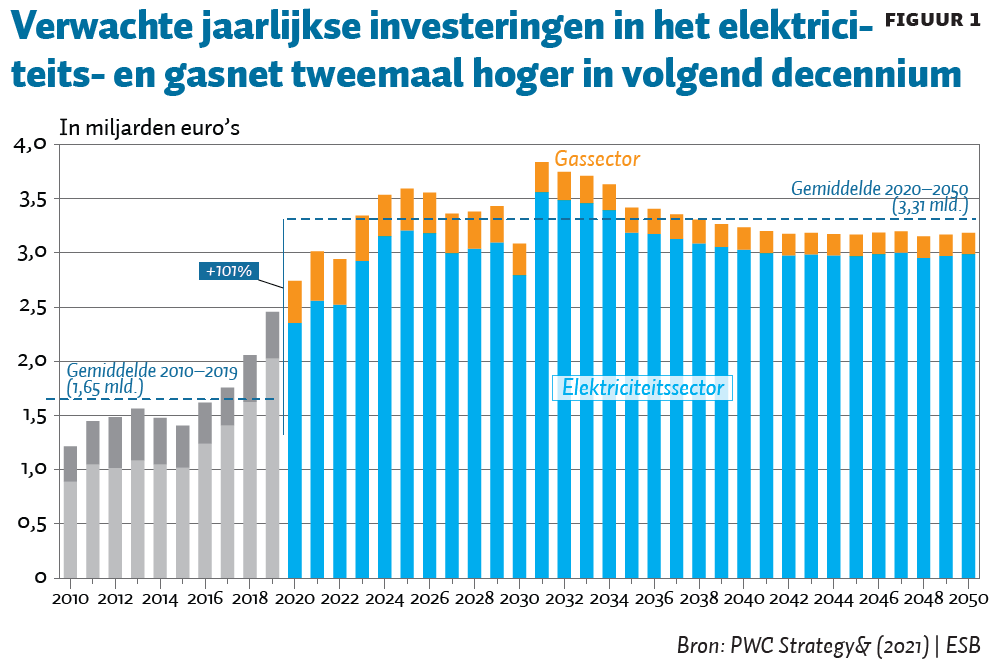

Ten eerste vergt de energietransitie ten opzichte van vroeger veel grotere en snellere aanpassingen in het elektriciteitsnet. De drie grootste regionale netbeheerders (Liander, Stedin en Enexis Netbeheer) en de landelijke netbeheerder (TenneT) verwachten in de komende dertig jaar dat ze ruim 102 miljard euro zullen moeten investeren in het elektriciteitsnet en de regionale gasnetten. De verwachte jaarlijkse investeringen in het elektriciteitsnet zullen tussen 2021 en 2030 ongeveer tweemaal zo hoog zijn als in de periode 2011–2021 (figuur 1). De netbeheerkosten per inwoner nemen tussen 2020 en 2050 naar verwachting toe van €230 naar €327 per jaar (in reële termen, prijspeil 2020), een stijging van ruim 40 procent (PwC Strategy&, 2021).

Precieze vraag is moeilijker te voorspellen

Ten tweede is het tegelijkertijd moeilijker geworden voor netbeheerders om te voorspellen waar, wanneer en hoeveel behoefte er zal ontstaan aan nieuwe transportcapaciteit. Netbeheerders moeten nu investeringen doen in netwerken die veertig tot vijftig jaar mee zullen gaan, terwijl klimaatscenario’s laten zien dat het hoogst onzeker is hoe het energiesysteem zich over die periode zal gaan ontwikkelen (Berenschot en Kalavasta, 2020; Netbeheer Nederland, 2021).

Een belangrijke reden dat het voorspellen van de benodigde transportcapaciteit moeilijker is geworden, is ook dat hun netten niet meer primair eenrichtingsverkeer zijn (van de elektriciteitsproducent naar de eindgebruiker), maar dat de gebruikers ook producenten zijn geworden door de sterke toename van decentrale opwekking, zoals met zonnepanelen.

Meer verschillen tussen verzorgingsgebieden

Ten derde zijn er aanwijzingen dat er in de toekomst meer verschillen gaan ontstaan tussen de verzorgingsgebieden van de regionale netbeheerders. Aan de aanbodkant kunnen er verschillen ontstaan wat betreft de samenstelling van energie. Denk bijvoorbeeld aan zonne-opwekking in grote zonneparken, vergeleken met de zonnepanelen op de daken van huizen en kantoren. Aan de vraagzijde ontstaan er verschillen in het relatieve belang van afnemersgroepen, zoals de bebouwde omgeving, mobiliteit en de industrie. Deze verschillen leiden ertoe dat de regionale netbeheerders minder vergelijkbaar worden.

Verschuivingen in publieke belangen

Ten vierde zijn er accentverschuivingen in de weging van publieke belangen. Er is een spanning tussen enerzijds tijdig investeren omwille van het behalen van de klimaatdoelen, en anderzijds het voorkomen van onbenutte capaciteit. Waar de nadruk vooral lag op efficiëntie, lijkt de balans te verschuiven naar het realiseren van de klimaatdoelen. Energienetwerken nemen hierbij een sleutelpositie in: zonder energietransportcapaciteit kunnen de verduurzamingsinitiatieven van vragers naar en aanbieders van energie niet tot stand komen, wat kan leiden tot een zeer kostbare vertraging van de energietransitie.

Probleem van focus op benutting

De veranderingen door de energietransitie leiden tot de vraag of het benchmarken van de benuttingsefficiëntie nog wel mogelijk en wenselijk is. We noemen hier twee problemen.

Mogelijkheid tot vergelijking

Het huidige systeem van maatstafconcurrentie veronderstelt dat netbeheerders qua kosten in hoge mate vergelijkbaar zijn, of dat er op een betekenisvolle manier gecorrigeerd kan worden voor de niet-beïnvloedbare verschillen die er zijn. Het risico is dat de dekkingsgebieden van de netbeheerders als gevolg van de energietransitie steeds minder vergelijkbaar worden. Dit lijkt vooral voor het objectief vergelijken van de benuttingsefficiëntie te gelden, en in mindere mate voor de uitvoeringsefficiëntie.

In theorie is het mogelijk om te corrigeren voor verschillen tussen dekkingsgebieden. Dat gebeurt al in de huidige regulering, via een correctie op de zogenoemde ‘objectiveerbare regionale verschillen’. Tot op heden zijn er echter alleen verschillen in de lokale heffingen door de ACM (2016; 2021) als zodanig aangemerkt, en niet de bovengenoemde, meer fundamentele, verschillen tussen dekkingsgebieden – zoals tussen afnemersgroepen en aard van de decentrale opwekking. Als er al correcties te maken zijn, is daarvoor een herziening van de objectiveerbare regionale verschillen nodig.

Als de niet-vergelijkbare netbeheerders toch met elkaar concurreren in een maatstaf, dan ontstaat er willekeur in de inkomsten. Dit stelt sommige bedrijven in staat om een meer dan redelijk rendement (overwinsten) te behalen zonder dat hier noemenswaardige prestaties tegenover staan, terwijl andere bedrijven geen redelijk rendement meer kunnen behalen, zelfs als de bedrijfsvoering efficiënt is.

Wenselijkheid van prikkel

Het benchmarken van benutting is in principe een zinvolle efficiëntieprikkel: netbeheerders gaan alleen investeren in uitbreiding of versterking van het netwerk wanneer er voldoende zekerheid is dat er transportvraag zal gaan ontstaan. Het is echter de vraag of deze prikkel nog steeds gewenst is.

Ten eerste worden benuttingsrisico’s niet (meer) hoofdzakelijk door exogene factoren bepaald. Zo veroorzaken overheden benuttingsrisico’s door onzekerheid over klimaatbeleid, bijvoorbeeld over de beschikbaarheid van subsidies voor duurzame projecten en heffingen op uitstoot. Het kan dus wenselijk zijn een deel van de risico’s weg te halen bij de netbeheerder en bij de overheid te leggen.

De benuttingsrisico’s hangen ook samen met het gedrag van gebruikers van het net, zoals waar er geëlektrificeerd wordt, en waar er decentrale opweklocaties komen. Regionale netbeheerders worden traditioneel geacht om dergelijk gedrag zo goed mogelijk in te schatten en met transportcapaciteit te faciliteren, als waren de keuzes van gebruikers een exogene factor. Omdat er in het energiesysteem de komende jaren echter zo veel tegelijk verandert, ontstaat er een behoefte aan coördinatie over hoe het toekomstige energiesysteem eruit zal moeten zien. Die coördinatie vindt nu plaats via de investeringsplancyclus van netbeheerders en via regionale energiestrategieën. Bij beide trajecten zijn stakeholders van de netbeheerder intensief betrokken. Daardoor verliezen de netbeheerders echter een deel van hun autonomie op de investeringsbeslissingen, en komt het principe van afrekenbaarheid onder druk te staan. Bovendien dragen de stakeholders geen medeverantwoordelijkheid voor de investeringen.

Ten tweede zijn de kosten van vertraging van investeringen hoger geworden als gevolg van de aangescherpte klimaatdoelen. Het risico van de focus op de benuttingsefficiëntie is dat regionale netbeheerders investeringen gaan uitstellen, totdat ze meer zekerheid hebben over de benutting die ze kunnen realiseren. Daarbij liggen de risico’s van te vroeg investeren bij de netbeheerder, terwijl de baten ervan niet neerslaan bij de netbeheerders.

Lessen uit het Verenigd Koninkrijk

In veel andere Europese landen neemt de toezichthouder de individuele kosten van netbeheerders als uitgangspunt, en test vervolgens in hoeverre de kosten als efficiënt kunnen worden aangemerkt op grond van een vergelijking met andere netbeheerders. In deze landen bestaat er meer ruimte om keuzes te maken over de vormen van efficiëntie waarop er wel of niet gestuurd wordt, en over de kracht van de prikkels die in het systeem geïntroduceerd worden.

Zo is het Verenigd Koninkrijk in 2013 (gas) en 2015 (elektriciteit) overgegaan op het model van revenue = incentives + innovation + outputs (RIIO) voor de regulering van regionale netwerkbedrijven (Ofgem, 2017). Het RIIO-model is in het begin van de jaren tien ontworpen, met als een van de expliciete doelen om netbeheerders aan te sporen tot het oppakken van een actieve rol bij het realiseren van een duurzame energiesector.

Ten opzichte van het Nederlandse reguleringsmodel kent RIIO een aantal verschillen. Een eerste verschil is dat RIIO de individuele kosten van de netbeheerder als uitgangspunt neemt, en niet voor elke netbeheerder uitgaat van het sectorgemiddelde. Er ligt hierdoor minder nadruk op de vergelijkbaarheid van netbeheerders, en er bestaat meer ruimte voor differentiatie per netbeheerder wat betreft de gewenste output, afhankelijk van de wensen van de gebruikers in het verzorgingsgebied.

Een tweede verschil is dat er voor een andere risicoverdeling gekozen is wat betreft de benutting van de infrastructuur. Voorafgaand aan de reguleringsperiode stellen de toezichthouder, netbeheerder en stakeholders gezamenlijk een ambitie op outputparameters vast. Denk hierbij bijvoorbeeld aan ambities op het gebied van betrouwbaarheid, veiligheid, klanttevredenheid en de snelheid waarmee nieuwe gebruikers aangesloten worden op het net. Vervolgens stelt de netbeheerder een investeringsplan op, waarmee er invulling gegeven wordt aan deze ambitie. De toezichthouder toetst dit plan ex ante op de verwachte benuttingsefficiëntie. Zodra de toezichthouder akkoord gaat met het investeringsplan, wordt deze leidend voor de inkomsten.

Het RIIO-model verplaatst dus het risico op onvolledige benutting van de netbeheerder naar de gebruiker: zolang investeringen efficiënt zijn uitgevoerd, mag de netbeheerder deze toevoegen aan zijn kostenbasis, en ze daarmee verrekenen in zijn tarieven. Dit stelt netbeheerders in staat om op termijn investeringen te doen ten behoeve van de energietransitie. Bovendien zijn stakeholders expliciet onderdeel van het investeringsproces waarbij ze ook worden geconfronteerd met de financiële gevolgen van alternatieve keuzes (meer risico kan leiden tot tariefstijging).

Het RIIO-model heeft ook nadelen. Het toezichtskader wordt minder eenduidig omdat de toezichthouder bij investeringen niet alleen toetst op efficiëntie, maar ook kijkt of de investeringen ondersteunend zijn bij de energietransitie. De toezichthouder moet zo tot op zekere hoogte zelf een afweging maken tussen betaalbaarheid en de tijdige investeringen ten behoeve van klimaatdoelen. Daarnaast zal elke verandering van een reguleringsmethode gepaard gaan met initiële ontwerpfouten voordat het systeem functioneert, zoals bijvoorbeeld ook de beleidsevaluaties van RIIO laten zien (CEPA, 2018; NAO, 2020). Niettemin denken wij dat een model zoals in het VK in potentie beter aansluit op de gewenste rol van netbeheerders, dan het huidige Nederlandse model.

Conclusies

De Nederlandse klimaatdoelen vragen om een ongekende versnelling van de energietransitie. Wat ons betreft staat de huidige invulling van de inkomstenregulering, waarin de regionale netbeheerders sterk worden afgerekend op de benuttingsefficiëntie, op gespannen voet met de uitdaging om tijdig te investeren in aanpassing van het energienetwerk. Bovendien is het de vraag of de benutting van het netwerk in de toekomst überhaupt nog voldoende te vergelijken zal zijn.

Inkomenstenregulering blijft nodig, en ook in de toekomst kan het vergelijken van de prestaties van netbeheerders daarvoor de basis blijven vormen. Netbeheerders zouden echter minder moeten worden afgerekend op de daadwerkelijke benutting van het net, en er zou ruimte moeten zijn voor het delen van risico’s met de overheid en/of gebruikers. In onze ogen kan het RIIO-systeem in het Verenigd Koninkrijk hiertoe inspiratie bieden.

Wij adviseren de ACM om nu de alternatieve reguleringsopties voor de volgende reguleringsperiode (vanaf 2026) te gaan ontwikkelen, en om daarbij vooral in kaart te brengen op welke manier de benuttingsrisico’s kunnen worden gereduceerd en belegd. Ook adviseren wij om de gevolgen van de energietransitie op de vergelijkbaarheid van netbeheerders nader te onderzoeken.

Literatuur

ACM (2016) Methodebesluit regionale netbeheerders elektriciteit 2017–2021. ACM Besluit ACM/DE/2016/205072.

ACM (2021) Methodebesluit regionale netbeheerders elektriciteit 2022–2026. ACM Besluit ACM/UIT/556547.

Berenschot & Kalavasta (2020) Klimaatneutrale energiescenario’s 2050. Scenariostudie Berenschot Kalavasta, 61689.

CEPA (2018) Review of the RIIO framework and RIIO-1 performance. Cambridge Economic Policy Associates LTD, Final Report, maart.

NAO (2020) Electricity Networks. Rapport National Audit Office, 20 januari.

Netbeheer Nederland (2021) Het energiesysteem van de toekomst: integrale infrastructuurverkenning 2030–2050. Rapport, april.

Ofgem (2017) Guide tot he RIIO-ED1 electricity distribution price control. Ofgem, 18 januari.

Ofgem (2010) Handbook for implementing the RIIO model. Ofgem, 4 oktober.

PwC Strategy& (2021) De energietransitie en de financiële impact voor netbeheerders. Finaal rapport, 7 april. Te vinden op www.netbeheernederland.nl.

Tweede Kamer (1998) Wijziging van de Electriciteitswet 1998: Memorie van Toelichting. Kamerstuk, 26 303, nr. 3.

Auteurs

Categorieën