Nederland wordt vaak voor internationale ondernemingen een belastingparadijs genoemd, maar hoe zit het met de ondernemingen van eigen bodem die binnen Nederland opereren? Een analyse van de belastingdruk van grote én kleine Nederlandse ondernemingen op basis van de private AMADEUS-database.

In het kort

– Zeer grote ondernemingen hebben een hogere effectieve belastingdruk dan kleine ondernemingen.

– De effectieve druk van de vennootschapsbelasting is significant gestegen van 21,29 procent (2010) naar 22,43 procent (2020).

– De stijging van de effectieve belastingdruk is voor de allergrootste ondernemingen het aanzienlijkst.

De effectieve druk van de vennootschapsbelasting (vpb) op Nederlandse ondernemingen is onderwerp van het politieke en publieke debat (Tweede Kamer, 2019). Vaak ontstaat er bij deze discussie het beeld dat grote ondernemingen minder belasting zouden betalen omdat ze via hun politieke macht extra belastingfaciliteiten kunnen afdwingen (Janssen, 2005a).

Om ondernemingsactiviteiten te beïnvloeden kan de overheid gebruikmaken van belastingfaciliteiten die de effectieve vpb-druk verlagen ten opzichte van het wettelijke tarief. Hierdoor ontstaat er een effectieve belastingdruk die lager is dan het wettelijke tarief. Anderzijds kan de effectieve belastingdruk ook hoger zijn dan het wettelijke tarief. De effectieve druk kan worden verzwaard als gevolg van kosten die wel bedrijfseconomisch maar niet fiscaal aftrekbaar zijn(bijvoorbeeld boetes).

De laatste jaren is er veel aandacht voor de belastingontwijking door multinationale ondernemingen. Zij weten hun effectieve belastingdruk te verlagen door hun winsten door te sluizen naar jurisdicties met relatief lage belastingen (Huizinga en Laeven, 2008). Om te voorkomen dat bedrijven hun winsten elders belasten, hebben de Europese overheden hun belastingen verlaagd. Zo is het wettelijke vpb-tarief in Nederland gedaald van circa 35 procent begin deze eeuw tot 25 procent nu (Hofmann en Riedel, 2019). Om dergelijke belastingontwijking en -concurrentie tegen te gaan, heeft de Nederlandse overheid in de nationale wetgeving de anti-belastingontwijkingsrichtlijn van de Europese Commissie overgenomen, en worden er internationale samenwerkingen opgezet tegen belastingontwijking, zoals het Base Erosion and Profit Shifting-project van de OESO.

Terwijl er dus veel te doen is om de effectieve belastingdruk van multinationale ondernemingen, zijn er weinig aanwijzingen dat de effectieve belastingdruk van grote Nederlandse ondernemingen die binnen Nederland opereren systematisch afwijkt van de wettelijke via de vpb opgelegde druk. Zo vinden Buijink et al. (2002) een effectieve belastingdruk van circa 27 procent in de periode 1990–1996, en Janssen (2005b) een effectieve belastingdruk van ongeveer 32 procent tussen 1994 en 1999. De Heer et al. (2015) vinden in 2014 een mediaan van 20 procent bij de 72 grootste beursvennootschappen. En het Centraal Bureau voor de Statistiek constateert in 2017 een effectieve druk van 23,9 procent in 2006, en van 17,1 procent in 2017 voor grote ondernemingen (CBS, 2019).

Er wordt wel gesuggereerd dat de effectieve belastingdruk van kleine ondernemingen hoger zou liggen dan die van grote ondernemingen (Tweede Kamer, 2019). Het is echter onbekend of dat klopt. De effectieve druk van kleinere ondernemingen is nauwelijks onderzocht.

In dit artikel analyseren we daarom de effectieve belastingdruk voor grote én kleine ondernemingen sinds 2010. Het wettelijke toptarief van de vpb – het tarief gehanteerd op het deel van de belastbare winst boven de 200.000 euro – is in deze periode licht gedaald van 25,5 procent in 2010 naar 25 procent in 2011 tot en met 2020. Het lagere tarief dat geldt voor het deel van de belastbare winst tot 200.000 euro, bedroeg van 2010 tot en met 2018 20 procent, en is in 2019 en 2020 verlaagd tot respectievelijk 19 en 16,5 procent.

Methode

Om de effectieve druk van de vpb in te schatten, gebruiken we een steekproef van Nederlandse vennootschappen van 2010 tot en met 2020, verkregen uit de database van AMADEUS. Op grond van de totale activa verdelen wij de steekproef in vier gelijke delen, en classificeren deze als klein (minder dan 6,55 miljoen euro aan balanstotaal), middelgroot (balanstotaal van 6,55 tot 11,3 miljoen), groot (balanstotaal van 11,3 en tot 26,2 miljoen euro) of zeer groot (balanstotaal vanaf 26,2 miljoen euro).

We gebruiken vier steekproefselectiecriteria. Ten eerste verwijderen we stichtingen uit onze steekproef. Ten tweede behouden we alleen observaties met een enkelvoudige jaarrekening. Observaties met een geconsolideerde jaarrekening worden uit de steekproef verwijderd omdat er in de consolidatie mogelijk juridische entiteiten worden meegenomen waarvan de belastingplicht buiten Nederland ligt, en die dus niet informatief zijn over de effectieve druk van de vpb in Nederland. Dat betekent bijvoorbeeld dat we van multinationale bedrijven alleen de Nederlandse dochterondernemingen meenemen. Ten derde verwijderen we, in lijn met voorgaande literatuur, observaties uit onze steekproef die zijn geclassificeerd als nutsondernemingen of financiële ondernemingen (Dyreng et al., 2008). En ten slotte worden observaties uit de steekproef verwijderd waarvan de belastinglasten ontbreken of waarvan het ondernemingsresultaat voor belastingen ontbreekt of negatief is (Dyreng et al., 2017). Gezamenlijk leveren deze selectiecriteria een steekproef op van 47.595 Nederlandse vennootschappelijke jaarrekeningen (9.455 unieke ondernemingen).

We berekenen de effectieve druk van de vpb op basis van gegevens uit de vennootschappelijke jaarrekening. Meer specifiek delen we de belastinglast die een onderneming in haar resultatenrekening rapporteert door het resultaat voor belastingen. De effectieve belastingdruk meet alle veranderingen in de belastinglasten die volgen uit de wet. Dit omvat dus zowel belastingverminderingen die rechtstreeks volgen uit de wet (bijvoorbeeld de Innovatiebox), als belastingverminderingen waarbij ondernemingen gebruikmaken van grijze gebieden. Effectieve belastingdrukken lager dan 0 of hoger dan 1 worden, zoals gebruikelijk in de literatuur, door respectievelijk 0 en 1 vervangen (Dyreng et al., 2008).

De gebruikte data hebben twee belangrijke voordelen ten opzichte van die van het CBS (2019). We gebruiken ten eerste een database in plaats van een enquête, hetgeen leidt tot een grotere maar minder gedetailleerde steekproef. De steekproef is de grootste in Nederland tot op heden, en bijvoorbeeld meer dan tweemaal zo groot als die van het CBS (2019). Dit onderzoek geeft dus een beter algemeen beeld van de totale Nederlandse belastingdruk. En ten tweede omvatten onze data ook kleinere ondernemingen, terwijl het CBS (2019) zich beperkt tot de groep van grootste ondernemingen met een balanstotaal van meer dan veertig miljoen euro. Ruim tachtig procent van onze steekproef blijft onder deze grens.

Een beperking van onze methode is dat we alleen de uiteindelijke effectieve belastingdruk observeren. De gebruikte data geven slechts inzicht in de vennootschappelijke, en niet in de fiscale, jaarrekening van de vennootschappen in de steekproef. Het is daardoor in ons onderzoek niet mogelijk om te zien welke zaken zorgen voor het verschil in effectieve en wettelijke belastingdruk.

Hogere belastingdruk grote ondernemingen

Onze bevindingen tonen een gemiddelde effectieve druk van de vpb van 21,94 procent in de periode 2010–2020. Aangezien het wettelijke tarief over de steekproefperiode 25 procent was (en 25,5 procent in 2010), suggereert dit dat Nederland niet zozeer een belastingparadijs is voor ondernemingen van eigen bodem.

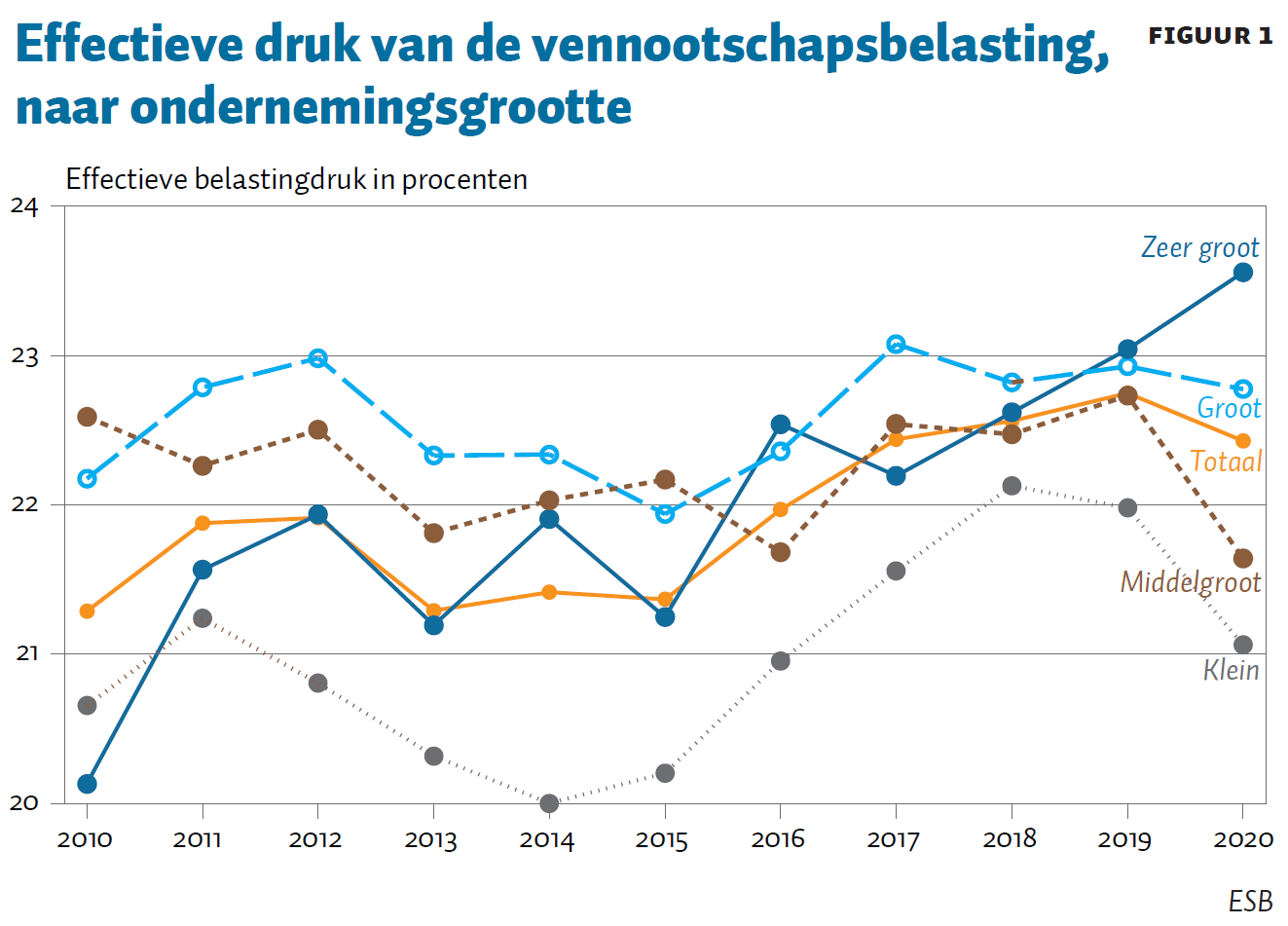

Er is weinig verschil in effectieve belastingdruk tussen de middelgrote, grote en zeer grote ondernemingen in de periode 2010–2020 (figuur 1). De kleinere ondernemingen daarentegen hebben een lagere effectieve belastingdruk. De gemiddelde effectieve belastingdruk van respectievelijk kleine, middelgrote, grote en zeer grote ondernemingen is 20,84 procent, 22,23 procent, 22,62 procent en 22,08 procent.

Over de periode 2010–2020 is de gemiddelde effectieve belastingdruk toegenomen, van 21,29 procent in 2010 tot 22,43 procent in 2020. Een nadere analyse laat zien dat de stijgende trend van data vooral het gevolg is van een stijging van de druk voor de zeer grote ondernemingen (balanstotaal vanaf 26,2 miljoen euro). Terwijl de zeer grote ondernemingen in 2010 de laagste effectieve belastingdruk hadden (20,13 procent), kenden ze in 2020 de hoogste druk (23,56 procent). Er lijkt geen opwaartse of neerwaartse trend te zijn voor middelgrote en grote ondernemingen. De trend voor kleine ondernemingen is instabiel, maar lijkt opwaarts te gaan.

Stijging statistisch significant

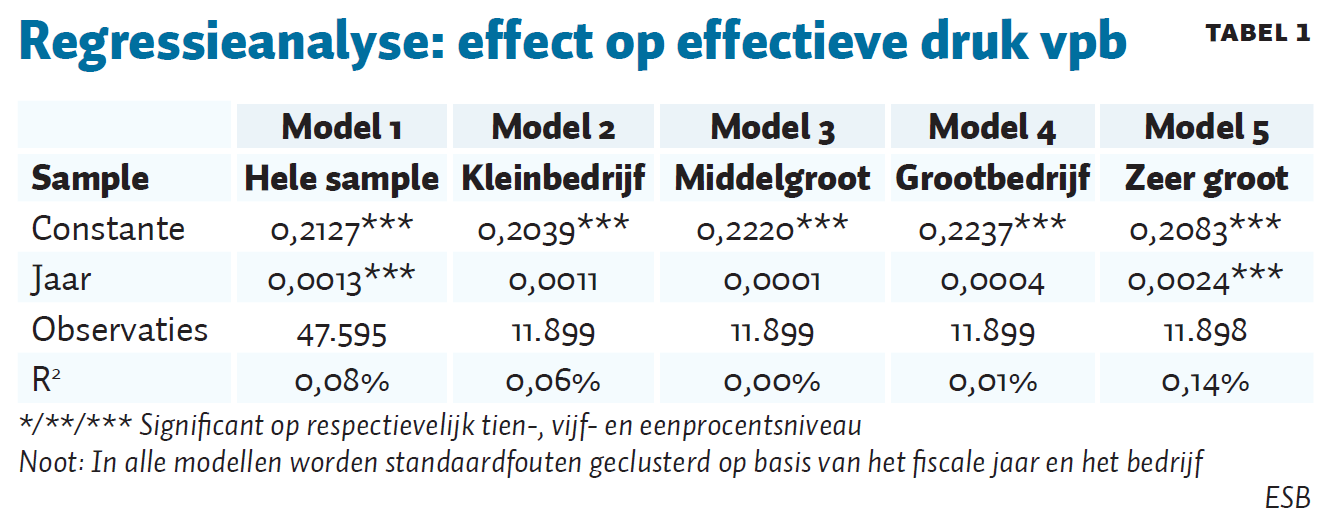

In tabel 1 toetsen we aan de hand van een regressieanalyse of de gemeten stijging van de algemene effectieve druk van de vpb ook statistisch significant is. In onze regressie is de effectieve belastingdruk in een bepaald bedrijfsjaar de afhankelijke variabele, en het fiscale jaartal de onafhankelijke variabele (Dyreng et al., 2017). In lijn met de indruk op basis van figuur 1, laat tabel 1 zien dat de belastingdruk het afgelopen decennium is toegenomen over onze gehele steekproef; en dat, bekeken per ondernemingsgrootte, enkel de effectieve belastingdruk voor de zeer grote ondernemingen statistisch significant is gestegen.

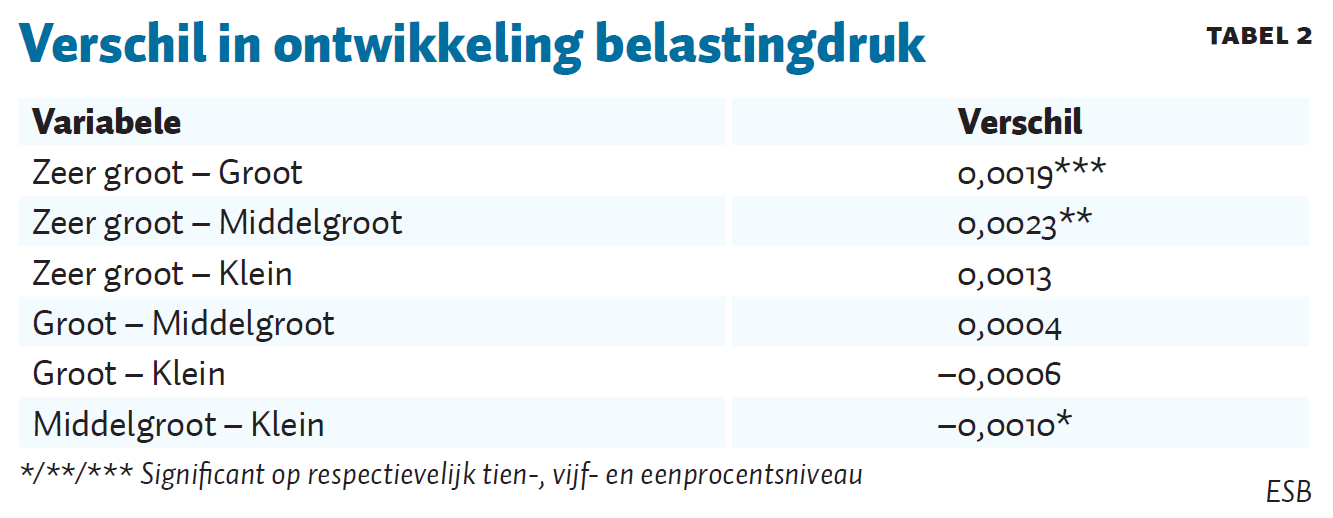

Ten slotte vergelijken we in tabel 2 de stijgingen van de effectieve belastingdruk op basis van ondernemingsgrootte. We vinden dat de stijging van de effectieve belastingdruk het grootst is bij zeer grote vennootschappen, en dat deze stijging significant groter is dan de stijging bij grote en middelgrote vennootschappen.

Verschillen met resultaten CBS

Onze resultaten laten dus een ander beeld zien dan het onderzoek van het CBS (2017), waaruit bleek dat de belastingdruk tussen 2010 en 2017 is afgenomen voor de allergrootste ondernemingen met een balanstotaal van meer dan 40 miljoen euro. We hebben drie mogelijke verklaringen voor het verschil in bevindingen. Ten eerste is onze steekproef omvangrijker dan die van het CBS, omdat het CBS enkel naar ondernemingen kijkt met een balanstotaal van meer dan 40 miljoen euro.

Ten tweede kunnen er verschillen ontstaan omdat wij alleen effectieve belastingdrukken op basis van een positieve vpb-grondslag meenemen in onze steekproef, terwijl het CBS ook effectieve belastingdrukken op basis van een negatieve vpb-grondslag meetelt. De methode van het CBS is ongebruikelijk in de wetenschappelijke literatuur, omdat bedrijven met een negatieve vpb-grondslag geen belastingdruk kennen en de effectieve belastingdruk dus lastig te interpreteren is wanneer de noemer negatief is (Dyreng et al., 2017). Omdat de steekproef van het CBS ook belastingdrukken met een negatieve vpb-grondslag bevat, of hiervoor corrigeert door de effectieve belastingdruk gelijk te stellen aan nul, vinden zij logischerwijs een lager gemiddelde.

Ten derde vindt het CBS-onderzoek dikwijls gemiddelde effectieve belastingdrukken die boven het wettelijke tarief liggen (bijvoorbeeld 57,5 procent voor Nederlandse internationale bedrijven in 2017). Deze resultaten kunnen ontstaan door uitschieters, waarvoor wij een correctie toepassen die in de wetenschappelijke literatuur gebruikelijk is (Dyreng et al., 2008). Deze verschillen suggereren dat onze resultaten representatiever zijn voor de gemiddelde winstgevende Nederlandse onderneming.

Conclusie en discussie

Het verschil tussen de effectieve en de wettelijke belastingdruk is niet heel groot. Nederland fungeert dus niet als een belastingparadijs voor belastingplichtige entiteiten die gevestigd zijn in eigen land. Hieruit kunnen echter geen conclusies getrokken worden over de rol die Nederland speelt in de internationale belastingontwijking. Omdat we enkel kijken naar entiteiten die hier belastingplichtig zijn, blijven winstverschuivingen naar andere jurisdicties buiten beeld.

De belastingdruk verschilt niet wezenlijk tussen ondernemingen van verschillende grootten. In tegenstelling tot conventionele opvattingen hebben de kleinere ondernemingen over de steekproefperiode juist een lagere druk dan grotere ondernemingen. De verschillen zijn echter beperkt.

De gemiddelde effectieve belastingdruk van de vpb is bovendien significant gestegen, van 21,23 procent in 2010 naar 22,43 procent in 2020. De stijging van de effectieve druk is het grootst voor de zeer grote ondernemingen. Over de steekproefperiode is de effectieve belastingdruk voor zeer grote ondernemingen met 3,43 procentpunt toegenomen.

De oorzaak van de toename in effectieve belastingdruk is niet eenduidig vast te stellen. Verrekenbare verliezen kunnen erbij een rol spelen aangezien de steekproef tijdens de financiële crisis begint, al lijkt het onwaarschijnlijk dat dit een verklaring is voor de sterkere toename in effectieve belastingdruk voor zeer grote ondernemingen.

Aan de andere kant kan een toename in winsten met bijbehorend hoger tarief een verklaring zijn voor een stijgende trend. Bij ongetabuleerde testen vinden we echter dat trends in de ondernemingsresultaten geen rol spelen. Wel vinden we dat kleine bedrijven en zeer grote bedrijven relatief vaker verlies maken dan middelgrote en grote bedrijven. Deze verliezen kunnen mogelijk een effect hebben op de effectieve belastingdruk door voorwaartse verliesverrekening.

De toename in de effectieve belastingdruk zou er ook op kunnen wijzen dat de faciliteiten en provisies in de Nederlandse belastingwetten minder aantrekkelijk zijn geworden voor ondernemingen gedurende de steekproefperiode, of dat de controles door de Belastingdienst zijn toegenomen of efficiënter zijn geworden. Tot slot zouden de resultaten kunnen wijzen op minder mogelijkheden tot belastingontwijking. De geobserveerde toename in effectieve belastingdruk, specifiek voor zeer grote ondernemingen, kan een indicatie zijn dat de recente ontwikkelingen om belastingontwijking tegen te gaan vooral effect hebben gehad op de belastingdruk van de grootste ondernemingen.

Literatuur

Buijink, W., B. Janssen en Y. Schols (2002) Evidence of the effect of domicile on corporate average effective tax rates in the European Union. Journal of International Accounting, Auditing and Taxation, 11(2), 115–130.

CBS (2019) De effectieve druk van de vennootschapsbelasting, 2006–2017. CBS, 23 oktober. Te vinden op www.tweedekamer.nl.

Dyreng, S.D., M. Hanlon en E.L. Maydew (2008) Long-run corporate tax avoidance. The Accounting Review, 83(1), 61–82.

Dyreng, S.D., M. Hanlon, E.L. Maydew en J.R. Thornock (2017) Changes in corporate effective tax rates over the past 25 years. Journal of Financial Economics, 124(3), 441–463.

Heer, W. de, J. Backhuijs en R. ter Hoeven (2015) Belastingen over de winst van in Nederland genoteerde ondernemingen. Maandblad voor Accountancy en Bedrijfseconomie, 89(12), 476–490.

Hofmann, P. en N. Riedel (2019) Concurrentie met de vennootschapsbelasting: een Nederlands perspectief. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, p. 78–95.

Huizinga, H. en L. Laeven (2008) International profit shifting within multinationals: a multi-country perspective. Journal of Public Economics, 92(5-6), 1164–1182.

Janssen, B. (2005a) Effectieve belastingdruk op grote(re) Nederlandse ondernemingen. Maandblad voor Accountancy en Bedrijfseconomie, 79(4), 155–161.

Janssen, B. (2005b) Corporate effective tax rates in the Netherlands. De Economist, 153(1), 47–66.

Tweede Kamer (2019) Winstbelasting multinationals: brief van de staatssecretaris van Financiën, 31369, nr. 14.

Auteurs

Categorieën