Na de publicatie van het WRR-rapport Geld en schuld is er veel aandacht uitgegaan naar de optie van een betaalbank. In deze bijdrage plaatsen wij deze aanbeveling in het bredere kader van de probleemanalyse en de geschetste oplossingsrichtingen.

In het kort

– Evenwichtige kredietgroei en een goede balans tussen publieke en private belangen vragen om een ander beleid.

– Zonder meer diversiteit in het bankwezen zijn deze doelen niet te bereiken.

– Een betaalbank kan onderdeel zijn van de oplossing.

Ruim tien jaar na het uitbreken van de crisis blijven er in ons financiële stelsel urgente en belangrijke tekortkomingen bestaan. Private schulden zijn onverminderd hoog, en de behartiging van publieke belangen is zeer afhankelijk van een beperkt aantal systeembanken.

Evenwichtige groei van geld en schuld

Voor de dienstbaarheid en stabiliteit van de financiële sector is een evenwichtige groei van geld en schuld essentieel. Zowel onvoldoende als te veel krediet heeft belangrijke negatieve gevolgen voor de samenleving. In de afgelopen decennia is de balans doorgeslagen naar te makkelijke kredietverlening. Het naoorlogse beleid waarmee kredietgroei werd beteugeld en internationale kapitaalstromen aan banden werden gelegd, is vanaf de jaren zeventig stapsgewijs ontmanteld. Tegelijkertijd zijn er andere factoren die kredietverlening sterk hebben gestimuleerd, zoals fiscale prikkels en woningmarktbeleid.

Ook de toenemende uniformiteit en concentratie in het bankwezen en de sterk afgenomen rol van contant geld hebben een rol gespeeld bij de ruime kredietverlening. Dit is deels te herleiden tot het proces van bancaire geldschepping. Wanneer een bank een lening verstrekt, creëert ze gelijktijdig nieuwe betaaltegoeden. Omdat deze betaaltegoeden naar andere banken kunnen weglekken, is er een rem op excessieve kredietverlening. Als tegoeden weglekken, moeten banken immers vervangende en mogelijk duurdere financiering aantrekken. Door de sterk toegenomen concentratie van het bankwezen en het afnemend belang van contant geld blijft dit extra geld nu echter binnen een klein aantal banken. Deze rem werkt dan dus minder goed.

Daarnaast is er een toegenomen uniformiteit in het bankwezen die bijdraagt aan een onevenwichtige groei van krediet. Bij optimisme over een bepaald marktsegment ontwikkelen banken dezelfde activiteiten, hetgeen bijdraagt aan de hausse. In een recessie met dalende activaprijzen of tegenvallende winsten werkt dit kuddegedrag juist de andere kant op.

Het wegnemen van de remmen op en het creëren van prikkels voor kredietverlening hebben geleid tot historisch hoge private schulden. Er wordt vaak verondersteld dat hoge schulden geen probleem zijn, zolang er voldoende bezittingen tegenover staan en ze netjes worden afbetaald. Maar ook dan vormen de hoge schuldenniveaus, macro-economisch gezien, een probleem (Schularick en Taylor, 2012; IMF, 2016). Niet alleen worden veel financiële crises voorafgegaan door hoge schuldenopbouw, ook duurt het herstel na een crisis bij hoge schuldenniveaus langer.

Inmiddels is ook duidelijk dat kredietgroei en economische ontwikkeling tot op zekere hoogte hand in hand gaan; maar boven een bepaald niveau heeft kredietgroei juist een negatieve invloed op de economie. Zo laat de OESO zien dat verdere kredietgroei binnen de meeste OESO-landen economische groei zou vertragen (OESO, 2015). Daarbij zorgt de volatiliteit van kredietverlening voor onevenwichtige economische groei (WRR, 2016).

Balans tussen publieke en private belangen

De financiële sector vervult essentiële maatschappelijke functies. Zonder betalingsverkeer kan de economie niet functioneren. Ook met de dominantie van banken in sparen en kredietverlening zijn er evidente publieke belangen gemoeid, vanwege de grote potentiële positieve en negatieve effecten op de samenleving. Historisch gezien hebben zowel publieke als private spelers hierbij steeds een grote rol gespeeld. De afgelopen decennia zijn de verhoudingen echter fundamenteel verschoven. Giraal geld is veel belangrijker geworden ten opzichte van contant geld, en de publieke betaal- en spaaropties (de voorlopers van de Postbank) zijn geprivatiseerd. Daarnaast heeft er een sterke concentratie en uniformering in het bankwezen plaatsgevonden (DNB, 2015).

Hierdoor is de maatschappij voor cruciale publieke belangen nu afhankelijk van het functioneren van een beperkt aantal private partijen, met name van de systeemrelevante banken. Het functioneren van deze individuele banken raakt direct de samenleving als geheel. Dat ze worden gered met publieke middelen als het fout gaat, is hiervan de ultieme manifestatie. Daarmee hebben deze private instellingen een grote publieke dimensie gekregen. Opvallend is dat de grootbanken door deregulering (wegvallen van kredietrestricties, vrij verkeer van kapitaal, et cetera) zich juist steeds meer zijn gaan zien als puur commerciële instellingen, terwijl zij feitelijk een steeds grotere publieke rol gingen vervullen.

Verdere stappen nodig

We staan dus voor twee grote uitdagingen: hoe te komen tot een evenwichtige groei van de kredietverlening, en hoe een goede balans tussen publieke en private belangen te bewerkstelligen? Uiteraard is er sinds de crisis veel gebeurd en is op een heel aantal punten het beleid aangepast. De realiteit is echter dat er nog steeds veel prikkels op schuldengroei bestaan, dat de private schulden onverminderd hoog zijn en dat de concentratie in het bankwezen niet is afgenomen, maar toegenomen. In het rapport Geld en schuld doet de WRR vier hoofdaanbevelingen om te komen tot een evenwichtige groei van de kredietverlening en tot een goede balans tussen publieke en private belangen (WRR, 2019). We nemen ze hier alle vier onder de loep.

Daadwerkelijke diversiteit in de financiële sector

Een uniform en sterk geconcentreerd bankwezen zorgt voor kuddegedrag, en daarmee voor een uitvergroting van de kredietcyclus. Bovendien betekent het dat publieke belangen grotendeels afhankelijk zijn van een beperkt aantal systeembanken. Een manier om diversiteit te bewerkstelligen is door, naast de huidige banken, een publiek verankerd alternatief voor betalen en sparen te bieden. Verder pleit de WRR voor een ambitieuzer beleid om de dominantie van systeembanken te verkleinen. Dit kan bijvoorbeeld door systeemrisico’s zwaarder te belasten. Ook kunnen door een moderne vorm van structuurbeleid, uitdagers gefaciliteerd worden, zie kader 1.

Diversiteit in het bankwezen

Diversiteit in het bankwezen gaat niet enkel om het tegengaan van marktmacht en om eerlijke consumentenprijzen, het is cruciaal voor een evenwichtig financieel systeem en evenwichtige kredietgroei. Naast de introductie van een betaalbank zijn er andere stappen denkbaar om tot meer diversiteit te komen. Bijvoorbeeld het actiever tegengaan van de vele impliciete voordelen die grote banken genieten vanuit hun dominante positie. Ook staat de politiek voor een belangrijke keuze met de Volksbank: welke toekomstige vormgeving hiervan draagt bij aan een meer gevarieerd bankenlandschap? Bij de waardering van de Volksbank moet in ieder geval niet alleen gekeken worden naar de waardering van de bank zelf, maar ook naar de positieve of negatieve externaliteiten voor de samenleving die de toekomstige positionering ervan met zich meebrengt. Dragen de positie en de governance bij aan diversiteit, of juist aan een verdere concentratie en uniformering van het bankenlandschap? Op Europees niveau zou, in de vormgeving van de Bankenunie, het nastreven van diversiteit een belangrijke rol moeten spelen.

Tem de overmatige schuldengroei

Streven naar meer diversiteit in het bankwezen kan hieraan bijdragen, maar er is meer nodig. Schulden worden nog steeds fiscaal bevoordeeld ten opzichte van eigen vermogen. Hoewel er stappen zijn gezet, geldt dit nog altijd voor zowel huishoudens, bedrijven als financiële instellingen. Een belangrijke stap is dus het fiscaal gelijktrekken van schuld en eigen vermogen. Dit kan niet alleen door de renteaftrek op schuld te beperken, maar juist ook door een aftrek op eigen vermogen te introduceren. Ook kunnen ambitieuzere macroprudentiële instrumenten, zoals een anticyclische hefboomratio, ingezet worden om de kredietcyclus af te vlakken.

Wees beter voorbereid op een volgende crisis

Crises zijn inherent aan het financiële stelsel, en sinds de jaren tachtig zien we dat zowel de frequentie als de ernst van de instabiliteit is toegenomen, met de crisis van 2007–2009 als dieptepunt. Wanneer problematische financiële posities niet worden aangepakt, kan de nasleep van een crisis lang zijn. In Nederland ligt relatief veel van het risico van de leningen bij de schuldenaar. Het is aanbevelenswaardig om na te denken over een meer evenwichtige risicoverdeling. Ook een verplichte algemene herkapitalisatie van banken na een crisis kan bijdragen aan een snellere verbetering van de financiële posities. De ervaringen in de Verenigde Staten en Europa leren dat dit van groot belang is voor een snel herstel.

Veranker de publieke dimensie van banken

Door het semipublieke karakter van banken is het belangrijk dat er een gebalanceerde afweging wordt gemaakt tussen de belangen van klanten, werknemers, schuldverstrekkers, aandeelhouders en de samenleving als geheel. Dit vergt onder meer aanpassingen in de organisatie van banken, bijvoorbeeld door het instellen van een maatschappelijke adviesraad, vergelijkbaar met een cliëntenraad in zorginstellingen. Ook zouden andere organisatievormen – zoals het coöperatieve model – hieraan kunnen bijdragen.

Betaalbank als onderdeel van de oplossing

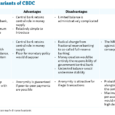

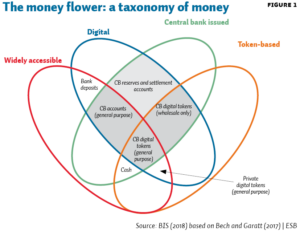

In de media heeft vooral het pleidooi voor een betaalbank aandacht gekregen. Het creëren van zo’n alternatief kan via een private of publieke instelling die zich enkel met betalen – en eventueel met sparen – bezighoudt en als bezittingen alleen centralebankreserves aanhoudt. Er is dus geen sprake van kredietverlening, zie kader 2. Een meer ambitieuze variant is de invoering van digitaal centralebankgeld. Daarmee wordt voor burgers de mogelijkheid gecreëerd om bij de centrale bank een betaalrekening te openen. Dit kan beschouwd worden als een digitale vorm van contant geld – dat wordt immers ook uitgegeven door de centrale bank.

De aanbeveling voor een dergelijke betaalbank maakt onderdeel uit van een breder palet aan maatregelen om te komen tot een dienstbare en stabiele financiële sector. We bespreken hier drie verbeteringen waaraan een betaalbank kan bijdragen: ten eerste het temmen van de kredietcyclus, ten tweede het vergroten van de veerkracht en ten derde het verkleinen van de maatschappelijke afhankelijkheid van grote banken.

Temmen van de kredietcyclus

De kern van een betaalbank is dat er een daadwerkelijk alternatief is voor de huidige betaalrekeningen. Dit is een stevige interventie: het creëren van deze mogelijkheid zal aanpassingen vereisen. Banken zullen hierdoor gedwongen zijn zich meer lang te financieren om zo voorbereid te zijn op de mogelijkheid dat betaal- en spaartegoeden wegstromen en ze hierdoor in de problemen kunnen komen. Het geeft daarmee een aanzet tot de hervorming van het financiële systeem. Door de noodzakelijke langere financiering (die ook via regulering dient te worden afgedwongen) zit er een rem op banken om, via extra geldschepping, de kredietverlening overmatig te vergroten. De financiële cyclus wordt hiermee gedempt.

Vergroten van de veerkracht

De introductie van een betaalbank zou op een aantal manieren kunnen bijdragen aan de veerkracht van het financiële systeem. Door het disciplinerende effect van een daadwerkelijk alternatief voor commerciële banken zullen deze banken meer moeten doen om hun financiers te overtuigen van hun soliditeit. Dit vereist een hoger eigen vermogen (kapitaal) en meer langlopend vreemd vermogen (Juks, 2018). Hierdoor kan het systeem beter klappen opvangen. Bovendien geldt dat een alternatief met een significante omvang ook kan bijdragen aan het verminderen van de too big to fail-problematiek (TBTF): per saldo zullen grote banken immers op termijn moeten inkrimpen omdat zij niet langer onvoorwaardelijk kunnen bouwen op een brede basis van betaal- en spaartegoeden. Het verminderen van het TBTF-probleem kan zeker bijdragen aan de veerkracht van het systeem.

De disciplinerende werking die een betaalbank heeft op het bankwezen is ook het antwoord op critici die benadrukken dat een dergelijk alternatief destabiliserend werkt. Het angstbeeld dat men in tijden van crisis massaal geltd zal weghalen bij de commerciële banken gaat voorbij aan de afgedwongen betere financiering van die banken. Een betaalbank kan juist bijdragen aan het vergroten van die soliditeit. Commerciële banken zullen zich immers conservatiever moeten financieren – dus met meer langlopende financiering en meer eigen vermogen.

Wel is het belangrijk dat banken genoeg tijd krijgen om aan deze nieuwe situatie te wennen. Dit vereist zorgvuldigheid bij de invoering van de betaalbank. Zo kunnen bij de betaalbank overschrijflimieten worden overwogen, waar ook veel commerciële banken gebruik van maken. Ook kan er gedacht worden aan het begrenzen van het bedrag dat burgers kunnen aanhouden op de betaalrekening. Hoe dan ook wijst het argument dat het huidige financiële systeem instabiel kan worden door het creëren van een veilige haven, eerder op weeffouten in het huidige systeem dan op de onwenselijkheid van een veilige haven.

Minder afhankelijk van grote banken

Ten slotte zou een betaalbank kunnen bijdragen aan het verkleinen van de afhankelijkheid van de grote banken. De introductie van een betaalbank biedt een daadwerkelijk alternatief, en kan een aanzet geven tot een parallel betalingscircuit. Wanneer er problemen zijn bij de commerciële banken – of het nu gaat om instabiliteit of om technische (cyber)problemen – kan een dergelijk betalingscircuit in ieder geval tijdelijk uitkomst bieden. Ook biedt een betaalbank de burger een sterkere positie ten opzichte van de commerciële banken, omdat zij een daadwerkelijk alternatief hebben.

Conclusie

Het WRR-rapport Geld en schuld benadrukt dat we in de afgelopen decennia langzaam – en daarom grotendeels ongemerkt – terecht zijn gekomen in een onevenwichtig financieel systeem. We hebben te maken met zeer hoge private schulden en een volatiele kredietverlening. Daarnaast zijn we voor het behartigen van publieke belangen zeer sterk afhankelijk van een beperkt aantal systeemrelevante banken. Het aanpakken van deze problemen kost tijd en vergt grote zorgvuldigheid, maar vereist wel een ambitieus beleid. Daarbij moet er worden ingezet op meer diversiteit, het temmen van de schuldengroei, het beter voorbereid zijn op een volgende crisis en een stevigere verankering van de publieke dimensie van het bankwezen.

Wij zijn ook ingegaan op een specifieke aanbeveling: het facikliteren van een betaalbank. Een dergelijke bank zou een bijdrage kunnen leveren aan het temmen van de kredietcyclus, het vergroten van de veerkracht van het systeem en het verkleinen van onze afhankelijkheid van de grote banken. Dit is geen kleine stap: het noodzaakt tot wezenlijke aanpassingen in het financieel systeem. Niet voor niets heeft dit dan ook tot verhitte discussies geleid – hetgeen we toejuichen. Stil zitten is geen optie, het financiële systeem was en zal altijd in ontwikkeling blijven.

Literatuur

DNB (2015) Visie op de structuur van de Nederlandse bankensector: stabiliteit en efficiëntie door diversiteit en concurrentie. Publicatie te vinden op www.dnb.nl.

IMF (2016) Debt, use it wisely. Fiscal monitor October 2016. Publicatie te vinden op www.imf.org.

Juks, R. (2018) When a central bank digital currency meets private money: effects of an e-krona on banks. Sveriges Riksbank Economic Review, 3(2018), 79–99.

OESO (2015) How to restore a healthy financial sector that supports long-lasting, inclusive growth? OECD Economics Department Policy Note, 27.

Schularick, M. en A.M. Taylor (2012) Credit booms gone bust: monetary policy, leverage cycles, and financial crises, 1870–2008. American Economic Review, 102(2), 1029–1061.

WRR (2016) Samenleving en financiële sector in evenwicht. Rapport te vinden op www.wrr.nl.

WRR (2019) Geld en schuld: de publieke rol van banken. Rapport te vinden op www.wrr.nl.

Auteurs

Categorieën