Veel Nederlanders zijn ervan overtuigd dat staatsschuld slecht is voor de economie en dat ons land de Europese Unie een dienst bewezen heeft door de staatsschuld na de financiële crisis fors terug te brengen. Maar is die overtuiging ook juist? [ 3 aug: aangevuld met discussie ]

In het kort

– Overheidsschuld voorziet in de private vraag naar risicovrije buffers. Daarom ‘verdient’ de overheid op haar uitgegeven schuld.

– Door zelf weinig schuld uit te geven loopt Nederland miljarden mis en dwingt het andere landen om meer risico te nemen.

– Met de coronacrisis wordt het al langer bestaande tekort aan risicovrije buffers acuut. Een hogere schuld is nodig in de eurozone.

De coronacrisis heeft een al langer sluimerende discussie op scherp gezet over het gewenste niveau van de staatsschuld. De Nederlandse overheid heeft met prijzenswaardige slagvaardigheid op de coronacrisis gereageerd. Daardoor neemt de staatsschuld fors toe. En wat moet er na de crisis met die schuld gebeuren?

Een open discussie over de staatsschuld is in Nederland nog steeds taboe. De discussie ontaardt al snel in verwijten wat betreft Italië. Er zijn goede redenen om je zorgen te maken over Italië, maar die zorgen zijn geen argument om niet over de Nederlandse staatsschuld na te denken.

Veel Nederlanders zijn ervan overtuigd dat Nederland het bijna als enige goed heeft gedaan in Europa. Met deze zelfingenomenheid doen wij onszelf op twee fronten tekort. Het kost ons land jaarlijks miljarden en in Brussel verspeelt ons land veel goodwill met een onderhandelingsinzet die is gebaseerd op een rammelende economische analyse.

De heersende mening is dat de beste staatsschuld geen staatsschuld is. Het past niet in ons wereldbeeld dat de Europese staatsschuld (86 procent) laag is in vergelijking tot de Verenigde Staten (108 procent), Japan (236 procent) en het Verenigd Koninkrijk (87 procent) – en dat een staatsschuld niet alleen te hoog, maar ook te laag kan zijn. Die verwarring onder het grote publiek is begrijpelijk, want zelfs voor veel economen staat een realistische analyse van de rol van staatsschuld haaks op onze alledaagse intuïties.

De discussie over de staatsschuld wordt veelal opgevat als een herhaling van het oude debat tussen keynesianen en neoklassieken, zoals dat in de jaren tachtig van de vorige eeuw werd gevoerd. De analyse heeft daar echter slechts beperkt mee te maken. Zo komt in dit artikel het begrip dat hogere uitgaven hogere overheidsinkomsten genereren niet voor (deze ‘inverdieneffecten’ staan centraal in de keynesiaanse argumentatie). De diagnose in dit artikel is gebaseerd op een klassieke analyse van vraag en aanbod op de kapitaalmarkt.

Een dergelijke, meer realistische analyse van de rol van staatsschuld verloopt presenteer ik in dit artikel in een aantal stappen. Eerst laat ik zien dat staatsschuld een belangrijke functie heeft: de overheid biedt de private sector risicovrije buffers aan, en ontvangt daarvoor een verzekeringspremie. Daarom ‘rendeert’ staatsschuld. Vervolgens ga ik in op de situatie in een monetaire unie. De private sector kan ervoor kiezen om een deel van de behoefte aan risicovrije buffers niet binnenslands te dekken, maar de noodzakelijke staatsschuld elders ‘in te kopen’. Tot slot bespreek ik het probleem van een race to the bottom bij de staatsschuld in de monetaire unie. Daardoor kan er een tekort aan risicovrije buffers ontstaan, zoals zich dat de afgelopen jaren in de eurozone ook heeft voorgedaan.

Twee kernpunten

De analyse draait om twee kernpunten. Ten eerste:

In een gesloten economie is de omvang van de risicovrije buffers van de private sector per definitie gelijk aan de staatsschuld.

De coronacrisis heeft ons extra bewust gemaakt van de rol van buffers; ze zijn er in soorten en maten. Fysieke buffers, bijvoorbeeld een beschikbare voorraad reserveonderdelen, hebben andere eigenschappen dan financiële buffers. Fysieke buffers kunnen gemakkelijk vergroot worden. Dat is weliswaar kostbaar, maar er zijn geen fundamentele beperkingen voor.

Die zijn er wel voor financiële buffers. Tegenover iedere financiële buffer – een banksaldo, deposito of staatsobligatie; het zijn verschillende woorden voor hetzelfde – staat immers een even grote schuld van een ander. Een spaarsaldo bij de bank is gelijk aan de schuld van de bank aan de rekeninghouder. Dit is de Onvermijdelijke Wet van het Dubbel Boekhouden. Die wet geldt altijd. Omdat de private sector (bedrijven, gezinnen, pensioenfondsen) per saldo financiële buffers wil aanhouden, moet de publieke sector een schuld hebben.

Hoewel dit eerste kernpunt een boekhoudkundige identiteit is, leidt het vaak tot verwarring. Zo werd er tijdens de coronacrisis geponeerd dat bedrijven grotere buffers hadden moeten aanhouden, zodat de overheid, om die bedrijven te redden, de staatsschuld niet had hoeven laten oplopen. Deze redenering is onjuist: in een gesloten economie zijn hogere private buffers alleen mogelijk bij een even grote verhoging van de staatsschuld.

Zodra aanvaard wordt dat staatsschuld niet moet worden uitgebannen, maar nodig is om te voorzien in de private vraag naar risicovrije buffers, rijst de vraag welke schuldquote (staatsschuld gedeeld door bbp) er nodig is om in de vraag naar buffers te voorzien. Wat dat gewenste niveau ook mag zijn, een constante schuldquote betekent in alle gevallen dat de groei van de staatsschuld gelijk is aan de verwachte nominale groei van het bbp.

Hieruit volgt het tweede kernpunt:

Zolang de groei groter is dan de rente, ‘verdient’ de overheid aan staatsschuld.

De overheid moet dus ieder jaar nominale groeivoet x staatsschuld aan extra schuld uitgeven om de schuldquote op gelijk niveau te houden. De rentekosten van de uitstaande schuld zijn gelijk aan de risicovrije rentepercentage x staatsschuld. De netto-kosten van schuld zijn gelijk aan de rentelasten minus de extra schuld die jaarlijks moet worden uitgegeven. Dit leidt tot de contra-intuïtieve conclusie dat zolang de groei groter is dan de rente, de overheid jaarlijks een bedrag (groei – rente) x staatsschuld ‘verdient’. Om te verdienen op staatsschuld hoeft de rente dus niet negatief te zijn, zoals vaak wordt gedacht, want de overheid verdient al zodra de rente kleiner is dan de groei.

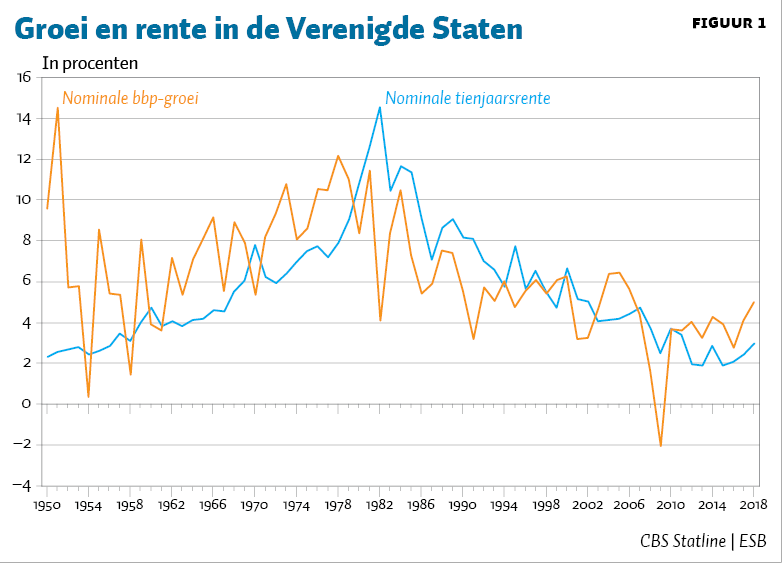

Dit laatste is nu al jaren het geval. De gemiddelde groeivoet is thans ongeveer 3% (2% inflatie + 1% reële groei), terwijl de risicovrije rente iets onder nul ligt. En dat is geen eenmalige uitzondering. Blanchard (2019) heeft in zijn Presidential Address voor de American Economic Association laten zien dat voor de Verenigde Staten de groei sinds 1950 meestal hoger ligt dan de rente, met uitzondering van de jaren tachtig en begin jaren negentig toen het monetaire beleid werd gebruikt om de inflatie terug te dringen, zie figuur 1.

Inzichten uit de kernpunten

Beide kernpunten gelden onafhankelijk van de specifieke economische theorie die iemand aanhangt. Ze zijn het directe gevolg van de regels van het dubbel boekhouden en iedere logisch-consistente analyse over staatsschuld zou hieraan moeten voldoen. Men zou verbaasd zijn hoe vaak deze eis van logische consistentie met voeten wordt getreden. Uit deze kernpunten volgen drie inzichten.

Hogere vraag naar buffers

Sinds de financiële crisis van 2008 is de nettovraag naar private buffers (dat wil zeggen: private buffers minus private schulden) sterk gestegen. Het eerste kernpunt zegt dat deze grotere vraag naar private buffers zich één-op-één vertaalt in een grotere vraag naar publieke schuld.

Deze hogere vraag naar private buffers doet zich wereldwijd voor, zie Caballero en Fahri (2014) en Caballero et al. (2016), maar in Nederland nog meer dan elders. Daarvoor zijn er drie oorzaken. Eerst en vooral is het vermogen van pensioenfondsen relatief ten opzichte van het bbp met 400 miljard euro toegenomen, waarvan ongeveer de helft wordt belegd in risicovrije buffers. In dat opzicht maakt ook de nadere uitwerking van het recente pensioenakkoord veel verschil voor het noodzakelijke niveau van de staatsschuld. Als er gekozen wordt voor een risicospreiding over de volledige levensloop van de deelnemers, dan kunnen pensioenfondsen een groter deel van hun vermogen risicodragend beleggen. Dat beperkt de vraag naar risicovrije buffers, en maakt daardoor een lagere staatsschuld mogelijk. Ten tweede is de hypotheekschuld ten opzichte van het bbp met 100 miljard afgenomen. Ten slotte moeten banken sinds de crisis hogere buffers aanhouden.

Verdienen aan schuld

Een op het eerste gezicht vreemde implicatie van deze grotere vraag naar schuld is dat de ‘verdiensten’ van schuld toenemen. De ‘verdiensten’ van de staatsschuld zijn namelijk proportioneel aan de omvang van die schuld. Vergelijk twee overheden, een met een lage schuld, en een andere die in het verleden meer geld heeft uitgegeven en dus nu een hogere schuld heeft. Beide overheden houden hun schuldquote vanaf nu constant. Dan ‘verdient’ de overheid met de hoge schuld meer aan haar schuld, ondanks (of wellicht beter: dankzij) de hogere uitgaven uit het verleden.

Overheidsschuld als verzekering

Dit roept de vraag op of de overheid dan oneindig veel kan ‘verdienen’ door steeds meer schuld uit te geven, Dit kan vanzelfsprekend niet kloppen: bomen groeien niet tot in de hemel.

Wat begrenst de staatsschuld dan? Dit is de vraag die Blanchard (2019) zich in zijn Presidential Address stelt. De navolgende analyse is daaraan gerelateerd. De private sector vraagt om risicovrije buffers en de overheid biedt die aan in de vorm van staatsschuld. Het rendement voor de overheid, groei – rente = 3% – 0% = 3%, is echter onzeker. In een gemiddeld jaar ontvangt de overheid dit rendement, maar er zijn uitzonderingen. Zo is in dit coronacrisis-jaar de groei gelijk aan –5%, dus juist veel lager dan de rente. De overheid verkoopt dus verzekeringen aan de private sector, waarvoor de overheid gemiddeld een premie ontvangt, maar er soms voor moet bijbetalen.

De staatsschuld wordt dus uiteindelijk begrensd door de private vraag naar risicovrije buffers, waarbij de overheid een minimale verzekeringspremie zal willen ontvangen van bijvoorbeeld één of twee procent als compensatie voor het risico dat ze neemt. Een hogere verzekeringspremie groei – rente impliceert een lagere rente. Dat maakt buffers kostbaar en daardoor vermindert de vraag ernaar. Zoals op iedere markt, zorgt ook op de markt voor risicovrije buffers de prijs (in dit geval de inverse van de rente) voor evenwicht tussen vraag en aanbod. Als de vraag naar buffers stijgt, bijvoorbeeld als gevolg van vergrijzing, dan stijgt ook de prijs. Dus daalt de rente en stijgt de risicopremie groei – rente, zodat de overheid meer ‘verdient’ op haar schuld. Een verstandige overheid geeft dan meer schuld uit. Duitsland en Nederland deden echter precies het omgekeerde.

Risico-transfers tussen landen

Het eerste kernpunt van dit artikel, dat private buffers gelijk zijn aan publieke schulden, geldt voor een gesloten economie. De lidstaten van de eurozone zijn echter open economieën met intensieve economische relaties met de andere lidstaten. Dan hoeven private buffers niet gelijk te zijn aan de publieke schuld. Het buitenland kan namelijk een deel van de schuld op zich nemen.

Zo wordt de grote Duitse vraag naar private buffers niet volledig gedekt door het beperkte aanbod van Duitse staatsobligaties. Duitsland kan zich deze lage staatsschuld veroorloven omdat Frankrijk bereid is de benodigde staatsschuld uit te geven. Voor beide landen samen geldt weer dat private buffers en publieke schulden aan elkaar gelijk moeten zijn. Kortom: er is geen Duitsland zonder een Frankrijk.

Frankrijk is alleen bereid om deze rol als leverancier van risicovrije buffers te spelen tegen een hoge risicopremie groei – rente, of anders gezegd: voor een lage rente. Of deze taakverdeling goed is voor het evenwicht in de eurozone valt te betwijfelen, want Frankrijk neemt naar verhouding te veel risico en Duitsland te weinig. Het zou beter zijn om de risico’s te spreiden.

Door zelf niet als verzekeraar op te treden, maar een deel van de onzekerheid te exporteren loopt Duitsland een verzekeringspremie mis, ten nadele van de Duitse belastingbetaler. Wat geldt voor Duitsland, geldt a fortiori voor Nederland. Kader 1 rekent voor dat Nederland door zijn lage staatsschuld jaarlijks mogelijk wel twintig miljard aan verzekeringspremies aan zich voorbij laat gaan.

Gemiste inkomsten voor de schatkist door te lage schuld

Om een inzicht te geven in de orde van grootte van de gemiste inkomsten voor de Nederlandse schatkist, vergelijk ik de situatie waarin de overheid stuurt op een schuldquote van tachtig procent in plaats van veertig procent. Met een schuldquote van tachtig in plaats van veertig procent zou de overheid een extra rendement maken van (groei – rente) × (80% – 40%) = 1,2% van het bbp, ofwel tien miljard euro structureel per jaar. Ten opzichte van het feitelijk gevoerde beleid is er echter nog meer ruimte: de afgelopen jaren lag het structurele financieringstekort dicht bij nul, wat correspondeert met een lange termijn schuld niet van 40% maar van nul. Het tekort passend bij een schuldquote van tachtig procent is (groei – rente) x (80% – 0%) = 2,4% van het bbp, ofwel twintig miljard euro. De overheid heeft structureel veel meer budgettaire ruimte. Dit verklaart waarom de groei van de Nederlandse particuliere en publieke consumptie het afgelopen decennium acht procent is achtergebleven bij die van het bbp. Dat ligt niet aan een stijgend winstaandeel van bedrijven, maar aan het restrictieve begrotingsbeleid van de overheid.

Kanttekening bij deze berekening is dat we niet precies weten bij welke schuldquote de Europese kapitaalmarkt in balans is. Een quote van tachtig procent ligt echter net iets onder het gemiddelde van de eurozone en is dus een veilige aanname. Als alle lidstaten een schuldquote van tachtig procent hebben, dan zijn de risico’s min of meer proportioneel over de lidstaten verdeeld.

Het klinkt paradoxaal, maar de stijging van de staatsschuld door de coronacrisis is voor de Duitse en Nederlandse belastingbetaler een geluk bij een ongeluk. Onder de vlag van een crisis die verwacht was noch verwijtbaar is, kan het al jaren bestaande probleem van een te lage staatsschuld geruisloos worden opgelost. Het antwoord op de vraag wanneer de extra schuld van de coronacrisis moet worden afgelost, is dus verrassend genoeg: nooit!

Herbalancering schuld eurozone

Het Verdrag van Maastricht heeft de eurozone met onwerkbare regels opgescheept. Het verdrag stelt een maximum aan de schuldquote van zestig procent. Toen het verdrag in 1991/1992 gesloten werd, was dat maximum misschien adequaat. De problemen van het vergrijzende Japan waren toen nog niet doorgrond. Nu weten we dat die alleen oplosbaar zijn met een hogere schuldquote, vanwege de grote vraag naar private buffers in een vergrijzende samenleving – zie Krugman (1998) en Lu en Teulings (2016).

In de praktijk hebben veel landen zich niet aan het maximum van zestig procent gehouden. Voor de geloofwaardigheid van de Europese regels was dat slecht, voor het evenwicht op de kapitaalmarkt was dat goed, want een lagere staatsschuld had de risicovrije rente nog meer onder druk gezet. In dat opzicht zijn de verwijten in Duitsland en Nederland tegen het ECB-beleid opmerkelijk. Beide landen konden vanwege hun lage staatsschuld zelf niet volledig voorzien in de binnenlandse private vraag naar risicovrije buffers, en hebben die buffers vanuit andere landen geïmporteerd. Daarmee zijn ze zelf de voornaamste oorzaak van de druk op de rente.

Door de coronacrisis moet deze onbalans in de eurozone nu worden hersteld, vooral door een hogere schuld in Duitsland en Nederland. Dat is in het belang van de Duitse en Nederlandse belastingbetaler: op staatsschuld wordt er ‘verdiend’. In dat licht is de Nederlandse onrust over een eventuele solidariteitsbijdrage aan een coronafonds moeilijk te begrijpen. Het eenmalige budgettaire beslag van een dergelijke bijdrage is qua grootte vergelijkbaar aan de jaarlijkse winst die geboekt kan worden door een meer evenwichtige verdeling van de staatsschuld over de lidstaten (Smid et al., 2020).

Gemeenschappelijke schuld

In Nederland wordt vaak naar voren gebracht dat het voor een klein land in een monetaire unie prudent is om te kiezen voor een lage schuldquote. Dit klopt en komt omdat de monetaire unie een politieke en begrotingsunie ontbeert. Een land raakt in een schuldencrisis als zijn staatsschuld niet meer op de kapitaalmarkt kan worden gefinancierd. Een land met een eigen monetair beleid kan schuld uitgeven in de eigen valuta en een schuldencrisis eigenlijk altijd voorkomen via de devaluatie van de munt. Dat leidt tot impliciete schuldreductie in termen van buitenlandse valuta.

In een monetaire unie werkt dat ventiel niet. Dan kan de staatsschuld van een lidstaat onhoudbaar worden, en de lidstaat in een schuldencrisis raken. Cole en Kehoe (2000) laten zien dat schuldencrises per definitie deels onvoorspelbaar zijn. Bij een schuldencrisis moeten beleggers een deel van hun vordering afboeken. Als ze zeker zouden weten dat een land morgen in een crisis raakt, dan zullen ze vandaag dat land niet meer willen financieren. Dus raakt het land vandaag al in crisis. Maar als dat met zekerheid voorspelbaar is, dan was het land gisteren al in crisis geraakt, et cetera. De directe aanleiding van de crisis is daarom niet een politieke beslissing, maar een onvoorspelbare doch volstrekt rationele uitbraak van paniek op de financiële markten.

De lidstaten van een monetaire unie hebben zodoende een prikkel om extra prudent te zijn bij de uitgifte van staatsschuld, uit vrees dat ‘de markt’ plotseling in paniek raakt. Er ontstaat een race to the bottom van staatsschuld. Dit mechanisme heeft in de jaren na de financiële crisis in Nederland een grote rol gespeeld – want hoewel Nederland een van de meest kredietwaardige landen ter wereld was, heeft het voor nog meer prudentie gekozen. Vanuit Nederlands gezichtspunt was dit begrijpelijk. De maatschappelijke kosten van een crisis zijn hoog, maar collectief was Europa echter beter af geweest met een hogere schuld. Vanuit dit gezichtspunt ligt het voor de hand dat de eurozone, naast de schulden van de lidstaten, ook een gemeenschappelijke schuld zal introduceren om deze race to the bottom in te dammen. Vanzelfsprekend kan dat alleen als daar een gemeenschappelijke belastingbasis tegenover staat.

Gebrekkig onderwijs in de macro-economie

Het inzicht dat staatsschuld meestal een verdienmodel is, staat mijlenver af van het publieke debat in Nederland. Daar overheerst de mening dat iedere euro staatsschuld er één te veel is, en dat de ECB verantwoordelijk is voor de lage rente die zo’n hoge schuld mogelijk maakt, zie bijvoorbeeld Hoogervorst (2019). Hij pleit én voor hogere private buffers, én voor lagere staatsschuld. Het inzicht dat private buffers per definitie gelijk zijn aan publieke schulden is hem duidelijk vreemd. Hoogervorsts angst voor inflatie gaat terug op de Duitse hyperinflatie van 1923, nu bijna een eeuw geleden. Het idee dat het beleid van de ECB tot hyperinflatie zou moeten leiden, zingt nu al tien jaar rond. Al die jaren heeft de ECB juist alle zeilen moeten bijzetten om deflatie te voorkomen. De Japanse ervaring suggereert dat dit voorlopig ook zo blijft. Hoogervorsts overtuiging wordt desalniettemin in Nederland breed gedeeld. Hoe komt dat?

Mijn stelling is dat dit deels het gevolg is van een gebrekkig onderwijs in de macro-economie, zowel op de middelbare school als op de universiteit. Los van de twee kernpunten van dit artikel – waarvan ik vermoed dat die voor velen als een verrassing komen – vloeien veel misverstanden voort uit de verkeersvergelijking van Fisher en de kwantiteitstheorie van het geld. Het ECB-beleid wordt dan opgevat als het aanzetten van de bankbiljettenpers. Dat moet volgens de verkeersvergelijking leiden tot hyperinflatie, zoals in 1923 in Duitsland. In de moderne economie, waarin de rol van chartaal geld nagenoeg is uitgespeeld, kunnen die leerstukken echter beter naar het museum – zie Teulings (2020). Hyperinflatie is nog steeds denkbaar, maar het principiële onderscheid tussen geld, deposito’s met een korte looptijd en overheidsobligaties met een lange looptijd is komen te vervallen; het enige verschil is de rentelooptijd van deze vorderingen. Het ECB-beleid realiseert een looptijdtransformatie: vorderingen met lange looptijd worden ingeruild voor vorderingen met korte looptijd. Er is geen enkele reden waarom een looptijdtransformatie tot hyperinflatie zou moeten leiden. Het nieuwe programma voor het middelbaar onderwijs opgesteld door een commissie onder voorzitterschap van Bas Jacobs zet belangrijke stappen naar een beter macro-onderwijs (CvTE, 2019).

Gelukkig wordt bij DNB en op het Ministerie van Financiën breed over de rol van de staatsschuld nagedacht. Klaas Knot heeft aandacht gevraagd voor ons welbegrepen eigenbelang bij een goed functionerende eurozone (Knot, 2020). De door Arnoud Boot geïnitieerde oproep van economen om Nederlandse steun voor een Europees coronafonds sloot daar naadloos bij aan (Boot, 2020). Wopke Hoekstra’s investeringsfonds is een antwoord op de te lage staatsschuld.

Maar het echte politieke risico is dat wij elkaar blijven vertellen dat de beste staatsschuld geen staatsschuld is en dat alle kwaad uit Frankfurt en Brussel komt, net zoals dat in Groot- Brittannië dertig jaar lang is gebeurd. Brexit heeft ons één ding geleerd: ook al is het onzin, vroeg of laat gelooft de kiezer het. Er wacht onze discipline een schone taak.

Literatuur

Blanchard, O.J. (2019) Public debt and low interest rates. American Economic Review, 109(4), 1197–1229.

Boot, A., D. Schoenmaker, S. van Wijnbergen et al. (2020) Europese aanpak coronacrisis is in het Nederlands belang. ESB blog, 31 maart.

Caballero, R.J. en E. Farhi (2014) On the role of safe asset shortages in secular stagnation. In: C. Teulings en R. Baldwin (red.), Secular stagnation: facts, causes and cures. Londen: CEPR.

Caballero, R.J., E. Farhi en P.-O. Gourinchas (2016) Safe asset scarcity and aggregate demand. American Economic Review, 106(5), 513–518.

Cole, H.L. en T.J. Kehoe (2000) Self-fulfilling debt crises. The Review of Economic Studies, 67(1), 91–116.

CvTE (2019) Syllabus Centraal Examen 2023, met een nieuwe invulling van de Macro-domeinen H + I. Utrecht: College voor Toetsen en Examens.

Hoogervorst, H. (2019) Europese Centrale Bank is verdwaald in economisch niemandsland. ESB, 104(4775), 328–331.

Knot, K. (2020) Vurige pleidooien voor een Europees herstelplan, maar geen Kamerleden om ernaar te luisteren. NRC, 12 juni.

Krugman, P.R. (1998) It’s baaack: Japan’s slump and the return of the liquidity trap. Brookings Papers on Economic Activity, 1998(2), 137–205.

Lu, J. en C.N. Teulings (2016) Secular stagnation, bubbles, fiscal policy, and the introduction of the contraceptive pill. Centre for Economic Policy Research Policy Insight, 86.

Smid, B., B. Soederhuizen R. Teulings (2020) Een nieuwe plaag voor de EMU. CPB Coronapublicatie, juni.

Teulings, C.N. (2020) Vier misvattingen over het opkoopbeleid van de Europese Centrale Bank. ESB, 105(4781), 16–19.

Reactie Jan-Pieter de Vries

De gedachtegang is prima te volgen, en intern consistent. Echter, dit beleid betekent dat de overheid extra veel bestedingsruimte heeft in hoogconjunctuur, en vrijwel niks in laagconjunctuur (bij de 5%-15% krimp van Corona zou er snoeihard bezuinigd moeten worden om dezelfde staatsschuldquote te handhaven).

Kortom, wat is gebeurd met anticyclisch conjunctuurbeleid? Is dat niet veel meer de prioriteit van de overheid? Het opvangen van re spaartekorten/overschotten zou ik dan veel liever bij de centrale bank wegleggen, en daarmee het mandaat uitbreiden (meer dan alleen inflatie).

Wat ik helaas ook mis in de analyse is dat een van de grootste oorzaken van de dalende rente de vergrijzing is (met bijbehorende uitpuilende pensioenvoorzieningen), en de gevolgen daarvan op lange termijn. Kijk naar Japan waar de bevolking jaarlijks krimpt. Hoe kun je het als houdbaar zien dat je als overheid alsmaar meer leent omdat die oudjes sparen, terwijl een steeds kleinere groep kinderen (met dito BBP) het terug moeten betalen. Het voorgestelde beleid lijkt gebaseerd op een groeiende economie, en lijkt ook alleen daarin te functioneren. Zijn er echter ook uitvoerige analyses gemaakt in tijden van krimp? (Zowel schokken van bijv. Corona met ca -15% na een 2e golf, alsook structureel -1% per jaar bij een krimpende bevolking?

Met name de hierboven genoemde punten maken mij sceptisch over het voorgestelde beleid, en de noodzaak van onze discipline om het aan te prijzen als de nieuwe verlosser.

Antwoord auteur Coen Teulings:

De heer De Vries maakt drie interessante punten:

1) Vraag: Leidt mijn analyse, waarbij het verschil tussen de nominale groeivoet g en rentevoet r centraal staat niet tot een procyclisch begrotingsbeleid, waarbij de overheid moet bezuinigen in tijden van lage groei?

Antwoord: Mijn analyse betreft het gewenste structurele niveau van de staatsschuld op langere termijn, niet de kortetermijnfluctuaties daar omheen. Vandaar dat ik het verschil g – r bespreek als een verzekeringspremie: een gemiddelde premie uit het verleden geeft geen garantie voor het komend jaar. De afgelopen 30 jaar is wereldwijd de rente r structureel veel sterker gedaald dan de groeivoet g. Dan is een hogere overheidsschuld wenselijk vanwege de redenen die ik in mijn artikel bespreek. Bij een schulddoelstelling van 80% en groeivoet g van 3% hoort een structureel financieringstekort van 3% x 80% = 2,4%. Het feitelijke financieringstekort zal door de werking van automatisch stabilisatoren tijdens een recessie fors hoger en tijdens een hoogconjunctuur fors lager zijn.

2) Vraag: Is het opvangen van spaartekorten/overschotten niet eerder een taak van de centrale bank?

Antwoord: De standaardanalyse (“Washington consensus”) van de rolverdeling tussen centrale bank en overheid is dat het structurele niveau van de staatsschuld de verdeling van welvaart en risico’s tussen generaties beïnvloedt. Die keuze vereist dus democratische legitimatie en is daarmee een zaak van de overheid. Bij het conjunctuurbeleid zou de overheid in de standaardanalyse juist een passieve rol moeten spelen door automatische stabilisatoren te laten werken, terwijl de centrale bank met het rentebeleid actief inspeelt op korte termijn fluctuaties in de inflatie (de Taylor-rule). De argumenten voor die taakverdeling gelden eigenlijk nog steeds.

Die taakverdeling is thans verstoord, omdat de korte rente op ondergrens van nul zit (zg. “zero lower bound”), zodat de ECB (net als centrale banken elders in de wereld) deze rente bij recessie niet verder kan verlagen en daarom via het aankoopprogramma van langlopende obligaties feitelijk de lang rente als instrument hanteert. Een hogere staatsschuld maakt een herstel van die taakverdeling mogelijk. Het leidt tot een structureel hogere evenwichtsrente, waardoor de ECB weer de ruimte krijgt rentebeleid te voeren.

3) Vraag: Is vergrijzing juist niet een aanleiding om een lagere staatsschuld aan te houden, omdat de overheid als de geboortegolf met pensioen gaat minder belasting zal ontvangen?

Antwoord: Anders dan de heer De Vries suggereert staat de rol van demografie juist centraal in mijn analyse, zie Teulings (2018, hoofdstuk 5) en mijn kwantitatieve analyse met Jason Lu. De cohorten geboren in de jaren zestig (voor de introductie van de pil) zijn veel groter dan de latere cohorten. Tussen 2040 en 2060 genieten deze grote cohorten van hun pensioen. Zij zijn daar nu massaal voor aan het sparen, zie ook de vergrijzingsstudies van het CPB. Omdat pensioenfondsen ongeveer de helft van die besparingen risicovrij belegd, leidt dit tot een hoge vraag naar overheidsobligaties en een lage risicovrije rente.

Er zijn nu veel mensen die produceren en weinig die consumeren. Tussen 2040 en 2060 zijn er juist weinig mensen die produceren maar veel die consumeren. Consumptie en productie moeten in de tijd echter min of meer parallel lopen. Consumptie in de jaren tussen 2040 en 2060 is dus duur. Daarom zal de risicovrije rente (= de inverse van de prijs van een riscovrije claim op toekomstige consumptie) tot 2040 laag zijn en daarna juist hoog (omdat uitstel van consumptie tot na 2060 loont).

Het schuldbeleid van de overheid moet een balans zoeken tussen twee uitersten:

i) g – r constant houden door de staatsschuldquote te laten oplopen. Daarmee compenseert de overheid het spaargedrag van de particuliere sector en wordt het beleggingsrisico gedeeld met toekomstige generaties;

ii) de staatsschuldquote constant houden waardoor de verzekeringspremie g – r stijgt omdat de overheid toekomstige generaties niet laat delen in het risico. Dit laatste is de afgelopen jaren is gebeurd.

Referentie

C. Teulings (2018) Over de Dijken, hoofdstuk 5.

Auteur

Categorieën

2 reacties

Zowel Jan-Pieter de Vries hierboven als ik in een reactie in NRC Handelsblad van 15 juli jongstleden wijzen op de risico's van een structureel hoger begrotingstekort. De mogelijkheden van een anticyclisch begrotingsbeleid worden hierdoor ernstig beperkt.

Bovenop: als de redenering van Coen Teulings zou kloppen en de door de staat te betalen rentevoet langdurig onder de nominale groeivoet van het BBP zou liggen, moeten we naar een begrotingstekort en een staatsschuld van maximaal nul procent van het BBP. Immers, de hoge staatsschuld in de plannen van Coen Teulings beletten komende generaties de mogelijkheid om de staatsschuld zélf versneld op te laten lopen. Dit nadeel - te disconteren tegen een negatieve reële rente - is groter dan de voordelen van een nu versneld laten stijgen van de staatsschuld.

Coen Teulings vindt voorts dat de staatsschuld in Europa te laag is. Hierboven is al duidelijk gemaakt dat dit niet het geval is. Een echte macro-economische analyse bevestigt dat nog eens. Als er geen sprake is van crowding out (bijvoorbeeld beleggers die investeren in staatsschuld in plaats van in fysieke investeringen) en dus op zijn best een rondpompen van geld, worden er investeringen van beleggers teruggetrokken uit het buitenland en/of gaat ook het buitenland meer leningen aan Europa verstrekken. De buitenlandse vraag naar Euro's neemt dan toe, met als gevolg een stijging van de waarde van de Euro. Een verslechtering van de concurrentiepositie dus, met lagere exporten en hogere importen en een stijging van de werkloosheid als gevolg. Het is niet ondenkbaar dat het negatieve effect hiervan groter is dan het effect van de toegenomen overheidsbestedingen.

Ergo, een staatsschuld die lager is dan - zeg - 20% van het BBP is - op macro-economische gronden - te prefereren boven een hogere schuld. In de internationale economische literatuur wordt gesproken over een 'optimale' staatsschuld van zo'n 80 à 100 procent. Het wordt tijd daar eens een serieuze discussie over te voeren.

Alleen al in Nederland kunnen er serieuze financieel stabiele buffers worden opgebouwd zonder veel financiële bemoeienis van de staat. Bijvoorbeeld via de eigendom van huurwoningen en de verstrekking van hypotheekleningen. Als de kunstmatige schaarste aan bouwgrond voor woningen wordt opgelost, ontstaat er eindelijk ruimte om wat te doen aan het woningtekort.

Peter Janssen, Leidschendam

De gedachtegang is prima te volgen, en intern consistent. Echter, dit beleid betekent dat de overheid extra veel bestedingsruimte heeft in hoogconjunctuur, en vrijwel niks in laagconjunctuur (bij de 5%-15% krimp van Corona zou er snoeihard bezuinigd moeten worden om dezelfde staatsschuldquote te handhaven).

Kortom, wat is gebeurd met anticyclisch conjunctuurbeleid? Is dat niet veel meer de prioriteit van de overheid? Het opvangen van re spaartekorten/overschotten zou ik dan veel liever bij de centrale bank wegleggen, en daarmee het mandaat uitbreiden (meer dan alleen inflatie).

Wat ik helaas ook mis in de analyse is dat een van de grootste oorzaken van de dalende rente de vergrijzing is (met bijbehorende uitpuilende pensioenvoorzieningen), en de gevolgen daarvan op lange termijn. Kijk naar Japan waar de bevolking jaarlijks krimpt. Hoe kun je het als houdbaar zien dat je als overheid alsmaar meer leent omdat die oudjes sparen, terwijl een steeds kleinere groep kinderen (met dito BBP) het terug moeten betalen. Het voorgestelde beleid lijkt gebaseerd op een groeiende economie, en lijkt ook alleen daarin te functioneren. Zijn er echter ook uitvoerige analyses gemaakt in tijden van krimp? (Zowel schokken van bijv. Corona met ca -15% na een 2e golf, alsook structureel -1% per jaar bij een krimpende bevolking?

Met name de hierboven genoemde punten maken mij sceptisch over het voorgestelde beleid, en de noodzaak van onze discipline om het aan te prijzen als de nieuwe verlosser.