Consumenten weten vaak wel dat de huidige spaarrente vrijwel nul is, maar achten een spaarrente van 3,4 procent normaal. Dit psychologische ‘anker’ leidt mogelijk tot een zoektocht naar meer rendement en risico, wat tot onverstandige keuzes kan leiden.

In het kort

– Consumenten hebben een vrij accuraat beeld van de hoogte van de actuele spaarrente.

– De actuele spaarrente is gemiddeld 2,7 procent lager dan wat Nederlanders als normaal beschouwen.

– Consumenten nemen meer risico als het verschil tussen de actuele rentestand en de volgens respondenten normale rentestand groter wordt.

De spaarrente voor consumenten is de afgelopen jaren naar een historisch laag punt gedaald. Daardoor kan het zijn dat consumenten op zoek gaan naar andere manieren om hogere rendementen te behalen, de zogenaamde search for yield.

Aangezien consumenten de risico’s bij hun zoektocht naar rendement kunnen onderschatten, en daardoor wellicht meer risico nemen dan verstandig is, beschouwt de Autoriteit Financiële Markten (AFM) de lage spaarrente als een belangrijk aandachtspunt. In zowel haar Agenda 2017 als 2018, waarin de AFM de belangrijkste speerpunten van toezicht beschrijft, is daarom de onderliggende trend van een langdurig lage rente een integraal onderdeel van elk toptienrisico (AFM, 2017a; 2018).

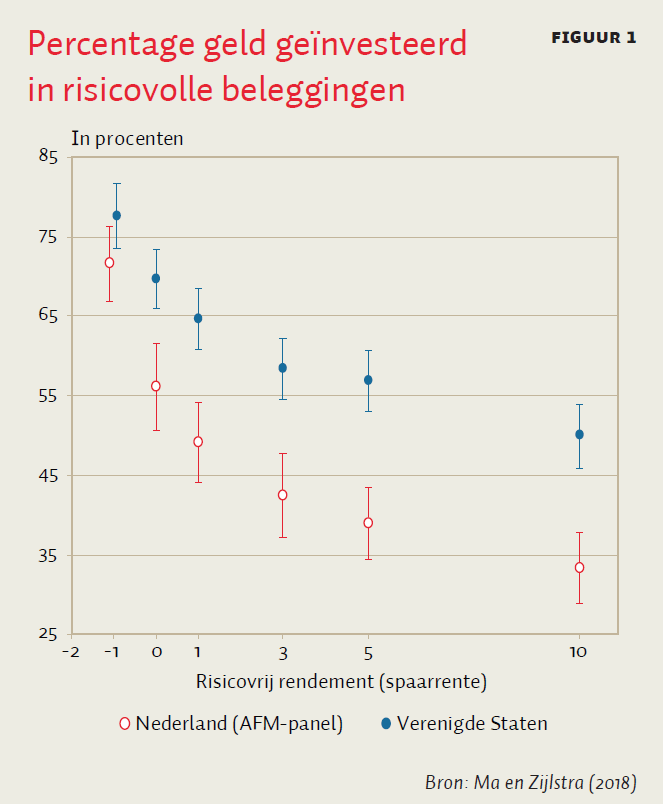

Nu de gemiddelde spaarrente naar nul beweegt, wordt het gevaar van mogelijk ongewenst riskant consumentengedrag groter. Uit de gedragswetenschappelijke literatuur is bekend dat mensen voorspelbaar afwijken van ‘volledige rationaliteit’ wanneer rentes of prijzen het nulpunt benaderen of bereiken (Shampanier et al., 2007). In een experiment waarin respondenten de keuze hadden tussen sparen, als een risicovrije investering, en beleggen met een vijf procentpunt hogere verwachte opbrengst, kiezen consumenten vaker voor meer risico naarmate de spaarrente meer naar nul gaat of negatief wordt (figuur 1) (Ma en Zijlstra, 2018). Daarnaast willen ongeveer drie op de tien Nederlanders contant geld aanhouden in huis als de spaarrente negatief wordt. Een vergelijkbaar aantal zegt in dat geval te gaan beleggen (Pooters en Zijlstra, 2018).

Om meer te weten te komen over de verwachtingen en schattingen van de hoogte van de spaarrente, zijn twee online-vragenlijstonderzoeken uitgevoerd.

Aanpak

Eind 2016 beantwoordden 833 respondenten van het AFM Consument&Panel onder meer de vragen: Hoe hoog is volgens u de huidige spaarrente? en Wat is volgens u een normale hoogte voor de spaarrente? Het consumentenpanel van de AFM is niet representatief samengesteld. Deelnemers zijn namelijk vaker man, gemiddeld genomen hogeropgeleid en meer financieel geletterd, en hun gemiddelde leeftijd ligt hoger dan die van de hele Nederlandse bevolking. In oktober 2017 vond er een replicatie plaats in de AFM Consumentenmonitor, met een steekproef onder 810 respondenten die wel representatief waren voor de Nederlandse bevolking.

Door de antwoorden op deze vragen te vergelijken, krijgen we inzicht in de mate waarin mensen mogelijk geneigd zijn om rendement te zoeken. De normale rente kan gezien worden als de nominale rente die mensen verwachten te ontvangen op spaargeld in ‘normale’ omstandigheden (de reële rente is immers al geruime tijd negatief). De actuele rente is het rendement dat zij op dit moment denken te ontvangen op een spaarrekening. Wanneer het verschil tussen deze twee groter wordt, is het waarschijnlijker dat mensen op zoek gaan naar andere mogelijkheden om meer rendement te behalen.

Resultaten

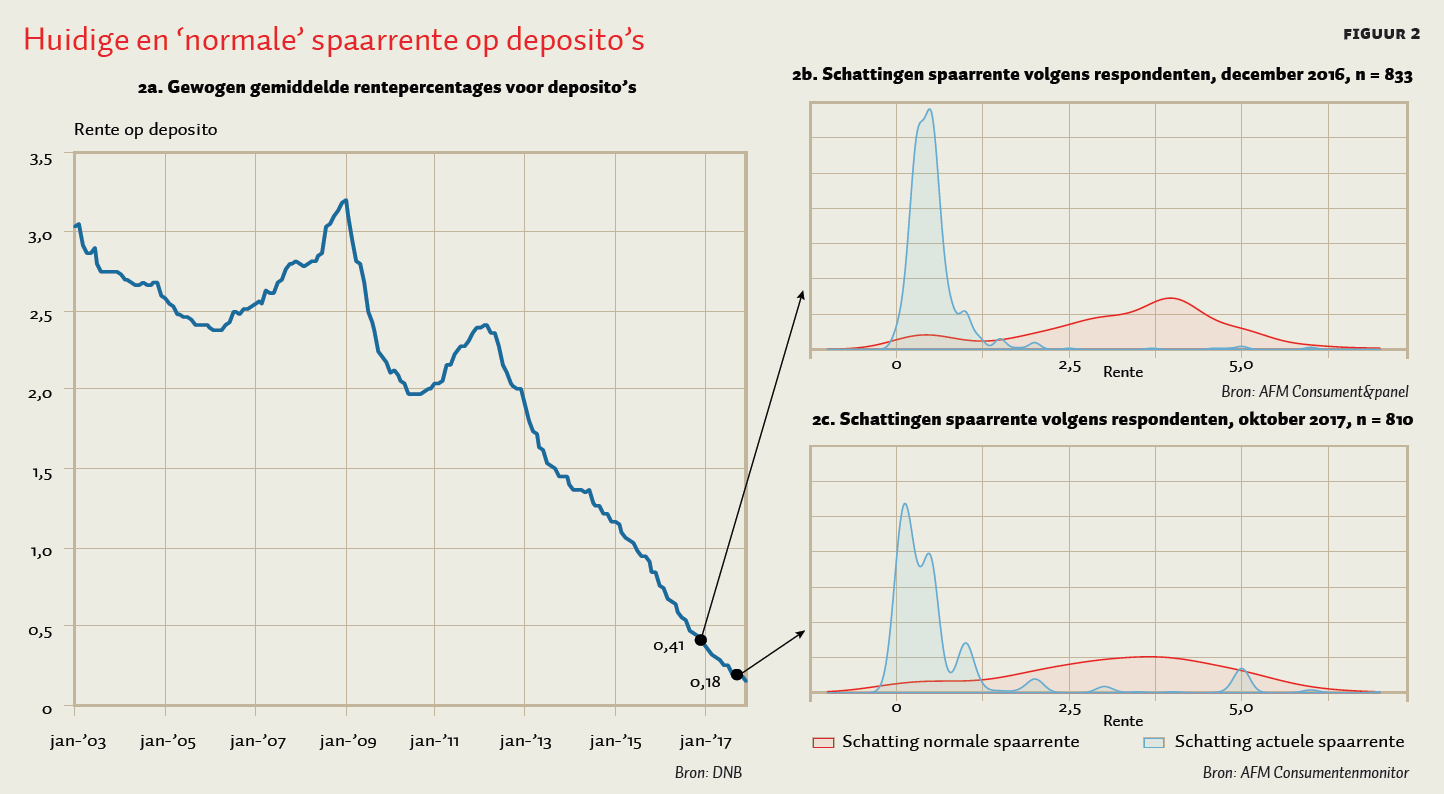

In december 2016 was, volgens cijfers van De Nederlandsche Bank (figuur 2a), het gewogen gemiddelde rentepercentage van vrij opneembare spaarrekeningen 0,41 procent. De antwoorden op de vragenlijst laten zien dat consumenten in het AFM-panel een goede schatting kunnen maken van de rentestand: de gemiddelde schatting voor de actuele spaarrente was 0,58 procent, met als mediaan 0,5 procent (figuur 2b). Vijf procent had geen idee van de hoogte van de huidige spaarrente. De gemiddelde normale spaarrente was volgens consumenten een stuk hoger: 3,4 procent, met als mediaan 3,8 procent. Daarnaast antwoordde twaalf procent dat zij niet wisten wat de normale rente zou moeten zijn.

Terwijl de depositorente tussen eind 2016 en oktober 2017 van 0,41 naar 0,18 procent daalde, was de gemiddelde schatting van de actuele spaarrente hoger in de tweede onderzoek bij het representatieve panel, namelijk 0,85 procent. Wel was de representatieve steekproef meer verdeeld en zat de mediane schatting van de actuele rente dichter bij nul, te weten 0,4 procent. Maar ook de gemiddelde schatting van deze respondenten week dus niet veel af van de toen actuele rentestand op een reguliere spaarrekening. De gemiddelde schatting voor een ‘normale’ spaarrente was 3,4 procent, met als mediaan 3,0 procent (figuur 2c).

Het is niet zo dat een consument die een hogere actuele rente schat ook denkt dat de normale rente hoger is. De correlatie tussen de twee schattingen – dus tussen actuele en normale spaarrente – is niet significant (AFM Consument&panel: N = 728, r = 0,01; AFM Consumentenmonitor: N = 521, r = 0,07). Bij geen van beide onderzoeken spelen kenmerken als geslacht, leeftijd, hypotheekbezit en of iemand wel of niet belegt een verklarende rol wat betreft de schatting van huidige of van normale spaarrente. Wel schatten lageropgeleiden – met als hoogst genoten opleiding vmbo of mavo – de ‘normale’ rente significant hoger. Zij noemen gemiddeld 3,8 procent, versus 3,2 procent voor middelbaar- en hogeropgeleiden. Mogelijk dat deze verschillen in de eerste meting niet waarneembaar zijn, omdat lageropgeleiden daarin ondervertegenwoordigd zijn. Het gemiddelde niveau van financiële kennis is ook hoger bij de eerste meting, wat kan verklaren dat deze groep de actuele spaarrente accurater schat.

Het verschil in procentpunten tussen de actuele rentestand en de volgens respondenten normale rentestand geeft een indicatie van de mate waarin de huidige situatie afwijkt van wat consumenten een normale rentestand vinden. Gemiddeld is de actuele rente 2,7 procentpunt lager dan wat consumenten onder normale omstandigheden verwachten, met als mediaan 3 procentpunt voor het AFM-panel en 2,5 procentpunt (mediaan: 2,9 procentpunt) voor de representatieve steekproef. Beide onderzoeken laten dus vergelijkbare discrepanties tussen actueel en normaal zien.

Ankers

De verdeling lijkt in beide gevallen vrij goed normaal-verdeeld rond het gemiddelde, met als uitzondering een extra piek bij nul procentpunt verschil. Ongeveer acht procent van de respondenten stelt de normale rente gelijk aan wat ze denken dat de huidige rente is. Kennelijk baseren zij hun schatting van wat normaal is, op wat de markt stelt dat normaal is. Deze groep respondenten lijkt geen intern anker of richtwaarde te hebben voor wat een normale rente zou moeten zijn.

De meeste mensen hebben wél vaak interne ankers – richtgetallen voor wat normaal is. Die kunnen heel snel en ook extern geactiveerd worden. Tversky en Kahneman (1974) lieten proefpersonen bijvoorbeeld het aantal Afrikaanse landen in de Verenigde Naties schatten, nadat ze eerst de laatste twee cijfers van hun Social Security Number (SSN) hadden opgeschreven. Schattingen van mensen die een SSN met hoge laatste cijfers hadden, waren veel hoger dan van respondenten die door toeval juist een nummer hadden dat op twee lage cijfers eindigde. Na met dezelfde truc ankers vast te leggen, lieten Ariely et al. (2006) studenten bieden op wijn, chocola of een toetsenbord. Hogere nummers boden meer geld. Het anchoring-effect blijkt ook na uitgebreide replicatie stand te houden (Klein et al., 2014).

Ankers kunnen mogelijk ook een interne basis hebben en bijvoorbeeld op historische ontwikkelingen gebaseerd zijn. Andrew Haldane (2015) van de Bank of England heeft cijfers over de rente sinds de Babyloniërs in 3000 voor Christus, en constateert een gemiddelde rente van drie procent sinds de Industriële Revolutie. Schmelzing (2017) berekent een gemiddelde, reële rente van 4,79 procent over de afgelopen 700 jaar, en 2,6 procent voor de afgelopen 200 jaar. In de Nederlandse context kan ook de vermogensrendementsheffing als anker fungeren. Over een fictief rendement van 4 procent moet 30 procent inkomstenbelasting betaald worden, effectief dus 1,2 procent.

Conclusie en discussie

Consumenten hebben een vrij accuraat beeld van hoe hoog de actuele spaarrente is, die gemiddeld 2,7 procentpunt afwijkt van wat Nederlanders gemiddeld genomen een normale hoogte voor de spaarrente vinden: 3,4 procent.

Bij een lage rentestand kunnen (te) hoge voorgespiegelde rendementen eerder realistisch geacht worden. Daardoor kan de vuistregel ‘klinkt het te goed om waar te zijn, dan is dat vaak ook zo’ minder effectief werken. Het verschil tussen de huidige rente en de rente die consumenten normaal achten, is bijna drie procentpunt. Een voorbeeldrendement van zeven procent door een malafide partij klinkt minder onrealistisch als je dat relateert aan een intern anker van drie procent dan aan de risicovrije marktrente van bijna nul procent. De lage-renteomgeving biedt dus, via dit psychologische mechanisme van verankering, mogelijkheden voor oneerlijke verdienmodellen.

Om consumenten te beschermen tegen een te hoog risico riep de AFM in juli 2017 dan ook op tot meer duidelijkheid over de verschillen tussen sparen en beleggen in vergelijkende reclames (AFM, 2017b). Aanbieders van beleggingsproducten moeten de verschillen tussen sparen en beleggen goed aangeven en de risico’s ervan benoemen.

Literatuur

AFM (2017a) AFM Agenda 2017: AFM Agenda 2016–2018 – Toezicht in tijden van verandering. Rapport te vinden op www.afm.nl.

AFM (2017b) AFM wil duidelijkheid over verschillen tussen sparen en beleggen in vergelijkende reclames. Artikel te vinden op www.afm.nl, 14 juli.

AFM (2018) AFM Agenda 2018: AFM Agenda 2016–2018 – Toezicht in tijden van verandering. Rapport te vinden op www.afm.nl.

Ariely, D., G. Loewenstein en D. Prelec (2003) ‘Coherent arbitrariness’: stable demand curves without stable preferences. The Quarterly Journal of Economics, 118(1), 73–106.

Haldane, A. (2015) Growing, fast and slow. Presentatie door Andrew G. Haldane. 17 februari, University of East Anglia, Norwich. Te vinden op www.bankofengland.co.uk.

Klein, R.A., K.A. Ratliff, M. Vianello et al. (2014) Investigating variation in replicability: a ‘many labs’ replication project. Social Psychology, 45(3), 142–152.

Ma, Y. en W.G. Zijlstra (2018) A new take on low interest rates and risk taking. Artikel te vinden op www.voxeu.org, 7 maart.

Pooters, M. en W.G. Zijlstra (2018) Liever beleggen dan oude sok bij negatieve spaarrente. ESB, 4757(103), 47.

Schmelzing, P. (2017) Global real interest rates since 1311: Renaissance roots and rapid reversals. Artikel te vinden op www.bankunderground.co.uk, 6 november.

Shampanier, K., N. Mazar en D. Ariely (2007) Zero as a special price: the true value of free products. Marketing Science, 26(6), 742–757.

Tversky, A. en D. Kahneman (1974) Judgment under uncertainty: heuristics and biases. Science, 185(4157), 1124–1131.

1 reactie

Oneerlijke verdienmodellen en onoordeelkundig risicovol beleggen.

Zo kun je ook geld verplaatsen van Jan met de korte achternaam naar de vrienden van de VVD.

En dan is het allemaal nog legaal ook.