In deze snelcursus geeft ESB het woord aan Wim Boonstra (chef-econoom van de Rabobank en bijzonder hoogleraar economische en monetaire politiek aan de Vrije Universiteit Amsterdam) en Daniel van Schoot (econoom bij de Rabobank). Stap voor stap loodsen zij ons door de complexe wereld van geld en monetair beleid. Van basisgeldhoeveelheid tot Quantitative easing, wat is het en (hoe) werkt het?

Deel 6: Hoe effectief is kwantitatieve verruiming nu echt?

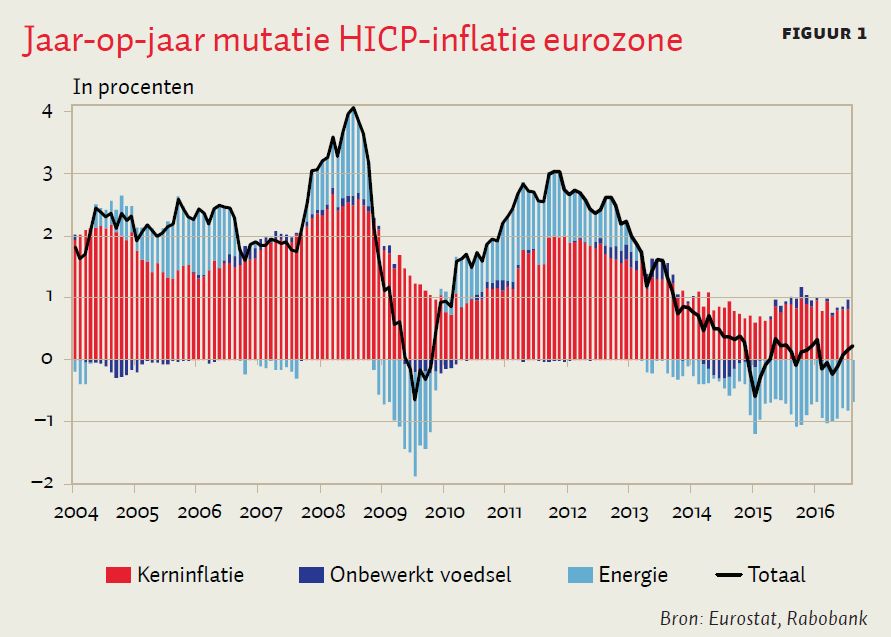

De ECB koopt sinds maart 2015 voor € 60 miljard per maand aan Europees schuldpapier. Sinds maart 2016 is het tempo verhoogd naar € 80 miljard per maand. Begin augustus heeft de ECB hierdoor € 945 miljard aan staatspapier op haar balans staan, zo’n 7% van het totale BBP van het eurogebied. Inmiddels koopt de ECB ook bedrijfsobligaties op. Het beleid heeft geleid tot ongekend lage en in sommige landen zelfs negatieve rentes op staatsschuld in heel Europa. Ook heeft het, in elk geval tijdelijk, bijgedragen aan verzwakking van de euro ten opzichte van andere munten. In termen van inflatie is het succes minder eenduidig. In augustus bedroeg de inflatie in het eurogebied 0,2%, ver onder de doelstelling van dichtbij maar onder de 2%. De kerninflatie, inflatie geschoond van energie- en voedselprijzen, schommelt rond de 0,8% (figuur 1). De ECB zelf beweert dat QE wel degelijk (ietwat) hogere inflatie heeft opgeleverd (Coenen en Schmidt, 2016). Per saldo bestaan er echter twijfels over het succes van het beleid. Verder brengt het beleid ook nadelen met zich mee.

Momenteel is het voornaamste probleem dat het bancaire kredietkanaal aan twee kanten verstopt lijkt te zijn. Hoewel de banken zwemmen in liquiditeit neemt de kredietverlening maar mondjesmaat toe. Dit komt enerzijds omdat veel banken de extra liquiditeit inzetten om hun liquiditeitsbuffers te versterken om te voldoen aan strengere toezichtsnormen. Bovendien kampen nogal wat banken met name in Zuid-Europa met slechte kredieten op hun balans waardoor zij druk zijn met het versterken van hun kapitaalbuffers of (her)kapitaliseren in plaats van kredietverstrekking. Anderzijds zijn er aan vraagkant ook haperingen: de vraag naar krediet vanuit met name het bedrijfsleven blijft achter. Tegelijkertijd zien banken te weinig rendement voor het risico dat ze lopen bij het verstrekken van een krediet. De zwakke kredietvraag zegt ook iets over het gebrek aan innovatie en productiviteitsgroei, factoren waar monetair beleid geen enkele invloed op heeft. Wel heeft de lage rente in ons land stevig bijgedragen aan het krachtige herstel op de woningmarkt.

Het portfolio rebalancing kanaal zou in principe moeten leiden tot een positief vermogenseffect op de bestedingen doordat obligatie- en effectenbezitters door prijstoenames een toename zien van hun vermogen. Feldstein (2016) betoogt dat in de Verenigde Staten het door de Federal Reserve gevoerde beleid van QE relatief succesvol was omdat brede lagen van de Amerikaanse bevolking een aanzienlijk bezit aan aandelen hebben, waardoor het vermogenseffect breed werd gevoeld.. Ook is het Amerikaanse bedrijfsleven relatief weinig afhankelijk van bancair krediet, terwijl het opkopen van bedrijfsobligaties het voor bedrijven eenvoudiger maakt om op de markt extra financiering aan te trekken of dure financiering te vervangen door goedkopere. In Europa is het aandelenbezit onder de bevolking minder breed verspreid, waardoor het vermogenseffect minder voelbaar is. In specifiek ons land is het aandelenbezit van de bevolking boven alles geconcentreerd in de pensioenbesparingen. Het positieve vermogenseffect is dus vooral geconcentreerd bij onze pensioenfondsen. Deze zullen meestal de verkregen liquide middelen of aanhouden, of herbeleggen, maar niet besteden.

De lage rente kan ook doorwerken in de wisselkoers van een land. Een dalende wisselkoers kan leiden tot hogere uitvoer en inflatie via importprijzen. Dit gaat zoals gezegd in onze vorige blog altijd ten koste van de concurrentiepositie van andere landen. Als die tegelijkertijd ook hun beleidsrente verlagen ontstaat het risico van een race naar de bodem. Het wisselkoerseffect is dus op zijn best tijdelijk en niet onomstreden.

Het vertrouwenseffect heeft wel gewerkt: er was een aanzienlijk aankondigingseffect. De ECB heeft nog steeds een hoge geloofwaardigheid als het aankomt op voorspelbaarheid van haar beleid.

Het huidige beleid kent echter ook risico’s. Doordat QE de prijzen van financiële activa opdrijft kan dit leiden tot misallocatie van kapitaal. Dat wil zeggen dat kapitaal niet stroomt naar waar dit het meest productief is maar naar waar dit het meeste opbrengt. Aandelenprijzen lijken momenteel niet ver af te wijken van hun historische price-earnings ratios. Voor de obligatiemarkt lijkt oververhitting op de loer te liggen met historisch lage, vaak zelfs negatieve rentes. In ons land zien we een stijging in huisprijzen en hypothecaire leningen die vooral lijkt te zijn gedreven door de lage rentestand. Het is echter nog te vroeg om vast te stellen of sprake is van overwaardering in huizenprijzen. Een reëel risico is dat er evergreening van leningen plaats heeft. Dit betekent dat slechte kredieten aan niet-levensvatbare bedrijven doorgerold blijven worden zodat geen productieve reallocatie van kapitaal plaatsvindt. Oftewel, er is minder sprake van creative destruction.

Verder pakt de zeer lage en soms zelfs negatieve rente slecht uit voor de rentemarge van het (Europese) bankwezen. Dit is een slechte zaak, nu veel banken juist nog hard aan het werk zijn om hun balans te saneren en hun vermogensbuffers te versterken. Voor pensioenfondsen en verzekeraars is de situatie nog veel slechter: lage marktrentes werken via een lage verplichte rekenrente door in scherp stijgende reële (pensioen)verplichtingen. Dit vertaalt zich een op een door in lage en dalende dekkingsgraden en kortingen op pensioenuitkeringen.

Het blijft dus de vraag blijft of de baten van QE wel opwegen de kosten. Dit is temeer relevant, nu verder monetair verruimen door de ECB boven de markt hangt. Het aankoopprogramma zelf kan uitgebreid worden en de depositorente kan verder verlaagd worden. De vraag is echter of dit alles nog veel extra invloed heeft op de reële economie. Verder is het een open vraag hoever de rente nog kan worden verlaagd zonder dat er grote negatieve neveneffecten optreden. Andere mogelijke onconventionele oplossingen zijn monetaire financiering of zelfs het veelbesproken helikoptergeld. Daarover in de volgende blog meer.

Referenties

Coenen, G. & Schmidt, S. (2016), The role of the ECB’s asset purchases in preventing a potential de-anchoring of longer-term inflation expectations, ECB Research Bulletin, 25 July 2016.

Feldstein, M. (2016), The Shortcomings of Quantitative Easing in Europe, Project Syndicate, 29 January, 2016.

Auteurs

Categorieën

4 reacties

Ah. Er staat nu nog 1,746,769 miljoen dollar aan mortgage-backed securities van Fannie Mae, Freddie Mac, and Ginnie Mae op de balans. Dat is er later ergens op gekomen. Dat klopt beter.

Nou, het was een mooie theorie, dit is hoe ik het aan zou pakken, maar het is onduidelijk of er echt een 'slechte schuld voor cash' ruil geweest is. Ik kom niet verder dan dat er een aantal LLCs opgericht zijn voor een beperkte hoeveelheid slechte schuld waar krediet aan verstrekt is. Of ze de marktwaarde voor de papieren betaald hebben? Geen flauw idee. De getallen lijken ook wat laag in verhouding tot het gat in de economie.

Als het ergens gebeurd is, was het hier: https://www.federalreserve.gov/monetarypolicy/lending_specific200906.htm

Het staat geloof ik niet meer op de balans, wat je zou verwachten. Je vangt de klap van een marktcrash op door cash, je hoopt dat de gehele economie niet onderuit gaat, dan wacht je tot het zich wat herstelt, en dan verkoop je alles weer (met wat verlies).

Het is voor de hand liggend, maar of het klopt? Voor de rest zit ik hier maar op een eenzaam websitetje wat voor me uit te denken, dus, nou ja: Groeten aan iedereen, ik ben er vandoor.

Goed, het Europese plaatje is natuurlijk niet volledig. Even een aanvulling:

In Europa zijn daarentegen banken op een dure manier genationaliseerd en met staatsschuld opgepropt waarna er een periode van bezuinigingen kwam. De slechte schulden link en rechts staan nog steeds op de balans van banken. Quantitative Easing is pas heel laat ingezet, toen door cascade effecten het bezit van banken al verslechterd was Nu is er QE, maar de vermogenspositie van banken is gewoon slecht. De excessieve liquiditeit leidt niet tot een situatie waar banken van geld af willen, maar er niet vanaf kunnen, waardoor prijzen van waardepapieren maar blijven stijgen.

Dat maak ik ervan. Maar het is veel gokwerk, ik ben geen econoom, en van rente effecten snap ik niet veel.

Ik heb weer geen cijfers maar een groot verschil tussen de Amerikaanse steun van de centrale bank en de Europese is dat Bernanke domweg slechte papieren van banken heeft opgekocht en op de balans van de centrale bank heeft gezet. Daarmee heeft hij toen in een klap het gat in de Amerikaanse economie weggehaald en opgevuld met cash. Vermeerder dat met het effect dat banken teveel liquiditeit hadden, dus niet van hun waardepapieren af wouden maar wel waardepapieren wouden kopen, en de hele economie ging na korte tijd weer de lucht in. Daarnaast heeft de Amerikaanse economie natuurlijk een klapper gemaakt doordat privé schulden zijn afgeschreven ten koste van buitenlandse investeerders.

In Europa zijn daarentegen banken op een dure manier genationaliseerd en met staatsschuld opgepropt waarna er een periode van bezuinigingen kwam.

Ik zou de cijfers van Bernanke's move nog wel eens na willen lezen. Staat die slechte schuld nog steeds op zijn balans? Ik weet het niet maar als het klopt wat ik denk dan was zijn aanpak echt briljant.