In recente jaren namen de Zvw-uitgaven – mede gesteund door hoofdlijnenakkoorden – relatief langzaam toe, zonder dat dit ten koste ging van de kwaliteit en toegankelijkheid van de zorg. Er lijkt dan ook geen aanleiding het stelsel fundamenteel te wijzigen; wel zijn enkele verbeteringen denkbaar.

De collectieve zorguitgaven beslaan in 2017 volgens de Miljoenennota bijna 29 procent van de totale Rijksuitgaven. Het onder controle houden van de collectieve zorguitgaven is dan ook van groot belang om de houdbaarheid van de overheidsfinanciën te borgen.

Mede met het oog op kostenbeheersing en de efficiëntie van het zorgsysteem werd in 2006 de Zorgverzekeringswet (Zvw) geïntroduceerd. Dit was een belangrijke stap in de hervorming van het Nederlandse zorgstelsel naar een meer vraaggestuurd systeem van gereguleerde marktwerking. Hoewel het marktmechanisme internationaal vergeleken een grote rol speelt in het Nederlandse zorgstelsel (OESO, 2010), is de rol van de overheid allerminst gering. De overheid bepaalt de omvang van het verzekerde pakket in de basisverzekering en de hoogte van het wettelijk verplichte eigen risico, en ze bakent de taken en beweegruimte voor zorgverzekeraars en zorgaanbieders af. De overheid financiert daarnaast grofweg de helft van de Zvw-uitgaven via opbrengsten uit de inkomensafhankelijke bijdrage Zvw en rijksbijdragen. Om de zorg betaalbaar te houden, is inzicht in de huidige uitgaven en de effectiviteit van beleidsmaatregelen belangrijk.

Zorguitgaven en prestaties

De totale Nederlandse zorguitgaven nemen al decennialang gestaag toe en bedragen volgens OESO-cijfers 10,8 procent bbp in 2015. Nederland bevindt zich daarmee in een grote groep landen met vergelijkbare zorguitgaven, op ruime afstand van de VS. Voor wat betreft uitgaven aan (min of meer) het aansprakengebied van de Zvw is Nederland in 2014 nummer twintig (figuur 1, infographic).

Tegenover deze zorguitgaven staan opbrengsten, bijvoorbeeld in de vorm van gezondheidswinst en een grotere toegankelijkheid van medische zorg. In internationale beoordelingen van het zorgstelsel als geheel scoort Nederland vaak goed, al zitten aan dergelijke vergelijkingen veel haken en ogen (Meerding en Van der Berg, 2016). De Europese Commissie gaat na hoe efficiënt lidstaten inputs, zoals zorguitgaven per capita, omzetten in gezondheidswinst, zoals (gezonde) levensverwachting. Volgens deze schattingen behaalt de Nederlandse zorg de tweede positie van de 28 (Medeiros en Schwierz, 2015). Ook Mikkers (2016) concludeert dat het Nederlandse stelsel relatief efficiënt is.

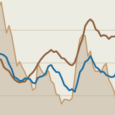

Ook op zaken als toegankelijkheid en wachttijden scoort Nederland doorgaans goed. Volgens de Euro Health Consumer Index, die zorgstelsels beoordeelt vanuit het perspectief van de zorggebruiker en aandacht heeft voor zaken als toegankelijkheid, gezondheidsuitkomsten en patiëntrechten, is het Nederlandse zorgstelsel al sinds 2008 onveranderd het beste in een groep van 35 Europese landen. Osborn et al. (2016) bevestigen dit en ranken Nederland als beste van elf rijke landen. Wel bleek onlangs dat de gemiddelde wachttijd voor bezoek aan een polikliniek de afgelopen jaren toenam, van 2,95 weken in 2014 tot 3,52 weken vorig jaar (NRC, 2017). Deze ontwikkeling dient goed in de gaten gehouden te worden zodat indien nodig tijdig kan worden ingegrepen. Anderzijds tonen OESO-cijfers voor zeven medische behandelingen aan dat wachttijden in Nederland internationaal gezien nog altijd betrekkelijk kort zijn, en veelal korter dan in 2008 (figuur 3, infographic).

Effect van beleidsmaatregelen gericht op kostenbeheersing

Naast de stijging van het algehele prijsniveau en inkomensgroei drijven diverse factoren de zorguitgaven structureel op. Zo vergrijst de bevolking, neemt de prijs per eenheid zorg toe vanwege de achterblijvende productiviteit in de – vooral langdurige – zorg (‘Baumol-effect’) en komen er steeds nieuwe, dure technologieën beschikbaar (CPB, 2016).

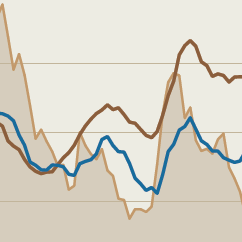

Overheidsbeleid kan de uitgavengroei – ten minste tijdelijk – merkbaar beïnvloeden. De langjarige vergelijking van de Nederlandse zorguitgaven met die in een selectie aan OESO-landen geeft hiervan een indicatie (figuur 2, infographic).

De introductie van de Zorgverzekeringswet in 2006 veroorzaakte niet direct een trendbreuk. Na 2006 bleef de volumegroei van de totale collectieve zorguitgaven aanvankelijk hoog. Sinds 2012 schommelt de volumegroei echter rond de nul (figuur 5, infographic). Opvallend hierbij is dat slechts in crisislanden Spanje en Portugal een sterkere groeivertraging zichtbaar was. Aan de Nederlandse groeivertraging ligt een combinatie van factoren ten grondslag. De precieze bijdrage van de individuele factoren aan de groeivertraging is niet vast te stellen.

Ten eerste werd de groeiruimte voor curatieve zorg beperkt via bestuurlijke en hoofdlijnenakkoorden tussen overheid, zorgaanbieder en zorgverzekeraars. In deze akkoorden committeren aanbieders en verzekeraars zich aan een groeipercentage in ruil voor afspraken over onder andere kwaliteit en inkoopbeleid.

Daarnaast zijn zorgverzekeraars flink meer risicodragend geworden, met name sinds de afschaffing van de macronacalculatie in 2012. Tot dat moment kregen zorgverzekeraars voor nagenoeg alle soorten ramingsafwijkingen achteraf een onderlinge verrekening van het financiële resultaat. Met de zorgakkoorden als rugdekking voor een rol als ‘decentrale penningmeester’, hebben zorgverzekeraars vanaf 2012 decentrale kaders gesteld, in de vorm van uitgavenplafonds en aanneemsommen bij zorgaanbieders. Naar de waarneming van DNB hebben zorgverzekeraars, sinds zij financieel risico zijn gaan lopen, de allocatie en monitoring van budgetten van aanbieders flink aangescherpt. In sommige gevallen worden de volumeafspraken duidelijk zichtbaar, zoals eind 2016 in een tijdelijke productiestop voor niet-acute zorg voor VGZ-verzekerden bij het Medisch Spectrum Twente.

Zorgconsumenten, tot slot, voelen sinds 2012 sterkere prikkels tot een doelmatig zorggebruik door de verhoging van het eigen risico. Het eigen risico is in twee stappen verhoogd van 170 euro in 2011 tot 350 euro in 2013. Sindsdien is het verplichte eigen risico licht doorgestegen. Een eigen risico ontmoedigt onnodige zorgconsumptie én ongezond of risicovol gedrag (Technische werkgroep Zorgkeuzes in kaart, 2015). Overigens is het percentage out-of-pocket-uitgaven, het deel van de zorguitgaven dat mensen zelf betalen, in Nederland met acht procent in 2014 nog altijd het laagste van de 31 OESO-landen waarvoor er data beschikbaar zijn.

Ondanks deze ontwikkelingen komt – ook in het licht van de premieverhogingen voor 2017 – regelmatig de vraag op of zorgverzekeraars de zorgpremie niet onnodig hoog houden vanwege de financiële buffers die zij aanhouden. In recente jaren hebben zorgverzekeraars een deel van hun financiële reserves ingezet om de premiestijgingen te beperken; in de premiestelling 2017 gaat het om zo’n 1,5 miljard euro. Het aanwezige kapitaal van zorgverzekeraars is in 2016 desondanks nog ongeveer 1,5 keer hoger dan de eis van DNB voor basis- en aanvullende verzekeringen. Enige marge ten opzichte van de kapitaaleis is verstandig, om te vermijden dat een verzekeraar door tegenvallende zorgkosten meteen een formeel herstelplan moet indienen. Deze marge is echter ter discretie van de zorgverzekeraars zelf en vormt geen onderdeel van het toezicht van DNB.

Uitdagingen voor beleid

Momenteel lijkt de Zvw naar behoren te werken. De uitgaven groeien al enkele jaren gematigd, terwijl de kwaliteit en toegankelijkheid internationaal gezien goed scoren. De uitgavengroei vertraagde op het moment dat de prikkels voor consumenten en zorgverzekeraars versterkt werden. Of dit verband oorzakelijk is, valt lastig te zeggen. Wel lijkt in de hybride mix van marktwerking en regulering de sturende hand van hoofdlijnenakkoorden en andere beleidsmaatregelen nog een belangrijke rol te spelen. Het Centraal Planbureau neemt aan dat zonder additionele beleidsinspanning de reële groei van de zorguitgaven versnelt van gemiddeld 1,1 procent per jaar in 2010–2017 tot 3,4 procent per jaar vanaf 2018. De nominale-premiestijgingen voor 2017 onderstrepen dat de betaalbaarheid van de collectieve zorguitgaven een voorname en structurele uitdaging blijft.

De infographic in deze ESB impliceert dat het op lange termijn moeilijk is de uitgaventrend blijvend om te buigen. De ontwikkelingen van de laatste jaren stemmen niettemin hoopvol en maken het de moeite waard af te wachten of er daadwerkelijk sprake is van een trendbreuk. Dit is dan ook niet het moment om over te gaan tot grote wijzigingen in het zorgstelsel. Te meer daar de OESO laat zien dat er geen causaal verband is tussen de institutionele vormgeving van zorgstelsels (bijvoorbeeld tussen op marktwerking gerichte of juist vooral publiek-gestuurde stelsels) en de geleverde resultaten, bijvoorbeeld in termen van efficiëntie. Fundamentele aanpassingen van het stelsel brengen echter wel substantiële transitiekosten – en onzekerheid – met zich mee, die kunnen oplopen tot twaalf procent van de grondslag (Technische werkgroep Zorgkeuzes in kaart, 2015).

Wel is wenselijk te bezien hoe alle partijen – verzekerden, verzekeraars en aanbieders – nog nadrukkelijker kunnen worden gestimuleerd om hun beoogde rol waar te maken. Relevante vragen die daarbij spelen, zijn onder andere hoe het verplichte eigen risico optimaal kan worden vormgegeven; of het toestaan van winstuitkering door zorgverzekeraars kan bijdragen aan een efficiënter, maar nog altijd kwalitatief goed en toegankelijk zorgstelsel; en hoe preventie een prominentere plaats kan krijgen.

Literatuur

CPB (2016) Middellangetermijnverkenning 2018–2021. Den Haag: Centraal Planbureau.

Meerding, W. en M. van den Berg (2016) De zorgstelselcompetitie. Den Haag: Raad voor Volksgezondheid en Samenleving.

Medeiros, J. en C. Schwierz (2015) Efficiency estimates of health care systems. European Economy – Economic Papers, 549.

Mikkers, M. (2016) The Dutch healthcare system in international perspective. Inaugurele rede, Tilburg University.

NRC (2017) Wachttijden voor zorg in ziekenhuis en poliklinieken in 2017 fors langer. NRC, 3 januari 2017.

OESO (2010) Health care systems: getting more value for money. OECD Economic Department Policy Notes, 2.

Osborn, R., D. Squires, M. Doty et al. (2016) In new survey of 11 countries, U.S. adults still struggle with access to and affordability of health cre. Health Affairs Web First, 16 november 2016.

Technische werkgroep Zorgkeuzes in kaart (2015) Zorgkeuzes in kaart. Den Haag: Centraal Planbureau.

Auteurs

Categorieën