De Nederlandse private schuldenlast is met 274 procent van het bruto binnenlands product hoog. Volgens de wetenschappelijke literatuur schaden dergelijke schuldniveaus de economische groei. Is het code rood?

In het kort

– Het risico van de schulden van niet-financiële bedrijven wordt vertekend door in Nederland gevestigde multinationals.

– Huishoudens hebben vooral hypothecaire schulden, waar lange looptijden en fiscaal aftrekbare rente de risico’s beperken.

– De andersoortige huishoudschulden zijn niet volledig te overzien en kunnen relatief risicovol zijn.

Schuldopbouw kan een economie vooruit helpen. Schulden staan huishoudens toe om uitgaven in de tijd naar voren te halen, en bedrijven om te investeren op basis van toekomstige verdiensten. Ook vermindert een ontwikkeld financieel systeem transactiekosten en informatiefricties (Levine, 2005). Desondanks wijzen verschillende onderzoeken erop dat de positieve effecten van de financiële ontwikkeling maar tot op zekere hoogte gelden (Bezemer et al., 2014).

Schulden boven een bepaald niveau van het bruto binnenlands product (bbp) kunnen de economische groei afremmen. Verschillende auteurs berekenen dat dit gebeurt wanneer de totale private schuldomvang groter wordt dan 88 tot 100 procent van het bbp (Arcand et al., 2012; Cecchetti en Kharroubi, 2012; Law en Singh, 2014). Hoge schulden kunnen systeemrisico’s met zich meebrengen. Een bekend voorbeeld is de financiële crisis van 2008 en de daaropvolgende Europese staatsschuldencrisis. Hoewel Zuid-Europese overheden in het publieke debat vaak als de schuldigen worden aangewezen van die staatsschuldencrisis, lag de oorzaak vooral bij de snelle opbouw van private schulden in veel landen voorafgaand aan de crisis, specifiek de landen met een nationaal spaartekort (De Grauwe, 2013).

Schulden kunnen met name een probleem vormen als de rentelasten oplopen. De afgelopen jaren werd de rente gedrukt door de Europese Centrale Bank (ECB) via het opkopen van bedrijfsobligaties en via een negatieve depositorente. Hierdoor werd kredietverstrekking tegen lagere tarieven aan bedrijven en huishoudens gestimuleerd. Dit moest de economische activiteit – en daarmee de groei – en de inflatie aanjagen. Nu de ECB is gestopt met het opkopen van nieuwe obligaties, zal vroeg of laat de vraag gaan spelen of de eurozone bestand is tegen renteverhogingen.

Cecchetti et al. (2011) maken onderscheid tussen schadelijke effecten van de brutoschulden van niet-financiële bedrijven en de schulden van huishoudens. Deze hebben volgens de auteurs een negatieve invloed op economische groei wanneer de schulden van niet-financiële bedrijven boven de 90 procent van het bbp uitkomen, terwijl deze grens voor huishoudensschuld wordt geschat op 85 procent. Hoe staat Nederland er volgens deze criteria voor? En hoe zorgwekkend is dat?

Hoge private schulden

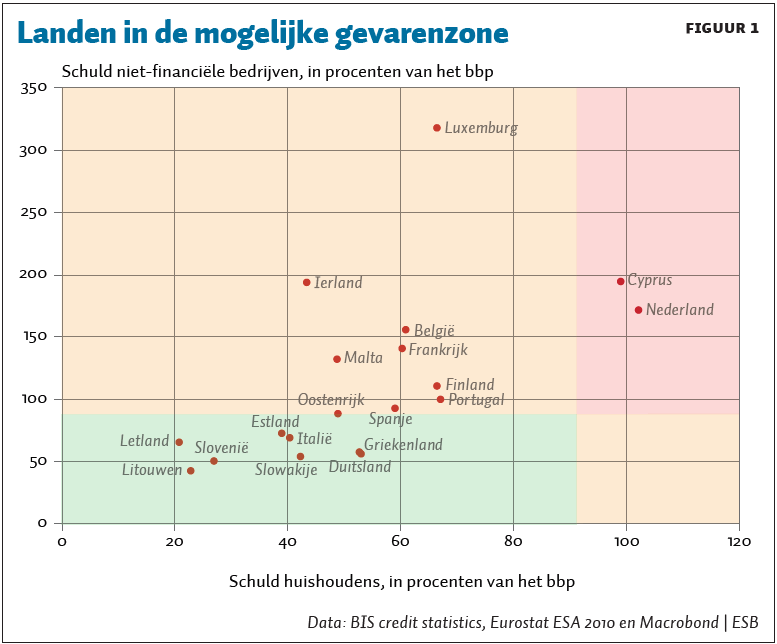

Wanneer de eurolanden worden ingedeeld volgens de grenzen van Cecchetti et al. (2011), valt het op dat Nederland en Cyprus zich momenteel in de gevarenzone bevinden (figuur 1). De private schulden in de figuur omvatten niet alleen bancair krediet, maar alle leningen van niet-financiële bedrijven inclusief obligaties. Huishoudensschulden bestaan uit leningen van huishoudens en van instellingen zonder winstoogmerk die diensten verlenen aan huishoudens.

Binnen de eurozone varieert de totale private schuldratio volgens de meest recente data (2018K4) van 66 procent in Litouwen tot 385 procent in Luxemburg. Het grootste deel van de private schulden in de eurozone, ongeveer twee derde, bestaat uit schulden van niet-financiële bedrijven. Nederland behoort tot de landen met de hoogste private schulden: de private schulden verstrekt door alle sectoren bedragen ruim 274 procent van het bbp. Nederland is wat schulden van huishoudens betreft koploper binnen de eurozone: de bruto huishoudensschuld is met 102 procent groter dan het bbp. Dit is een uniek verschijnsel binnen de eurozone, en maakt dat de Nederlandse huishoudensschuld ver uittorent boven het gemiddelde in de eurozone van 58 procent. Ook Nederlandse niet-financiële bedrijven hebben relatief hoge schulden: in het vierde kwartaal van 2018 bedroeg dit type schuld 172 procent van het bbp, ten opzichte van een gemiddelde in de eurozone van 105 procent. Alleen Luxemburg, Cyprus en Ierland overtreffen Nederland hierbij.

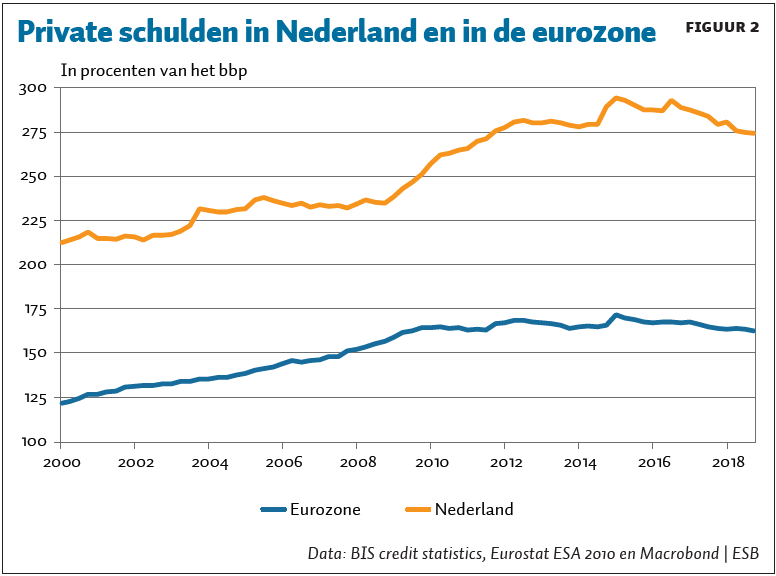

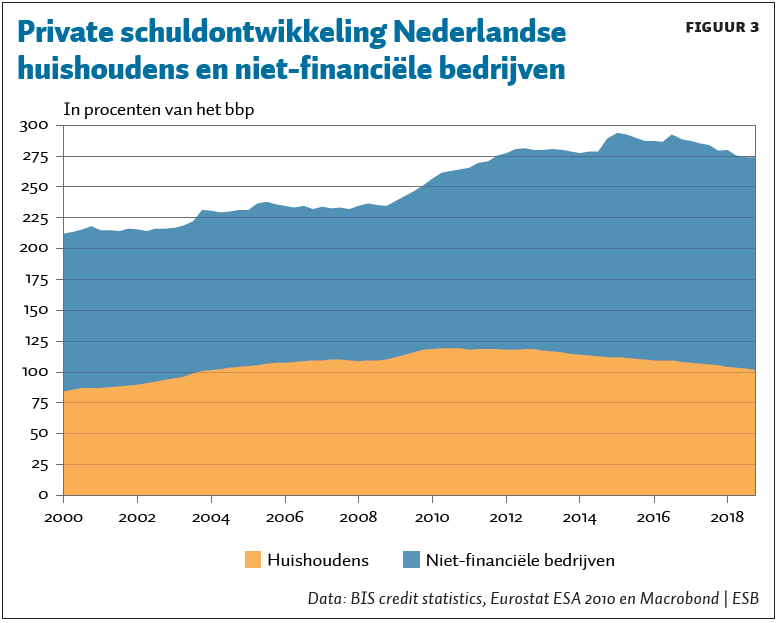

Wel is er in Nederland sinds 2016 een voorzichtig dalende trend ingezet (figuur 2). Deze komt voort uit een lichte daling van zowel de schulden van Nederlandse huishoudens als niet-financiële bedrijven (figuur 3). In de eurozone als geheel wordt de private schuldenberg echter nauwelijks kleiner (figuur 2). De private schuldenratio bereikte begin 2015 met 172 procent een hoogtepunt. Sindsdien is er geen sprake meer van een verdere groei, maar ook niet van een significante daling. De gemiddelde schuldratio van landen in de eurozone ligt dus nog steeds boven die van de jaren voor de crisis.

Kanttekeningen

De private schulden zijn in Nederland dus relatief hoog, wat volgens de literatuur problematisch kan zijn. Een nadere beschouwing levert wel wat kanttekeningen op.

Bedrijfsschulden

De schulden van niet-financiële bedrijven zijn bijvoorbeeld een complexe kwestie, omdat schulden in dit geval ook worden gebruikt voor fiscale doeleinden. Voor de landen met de hoogste schulden in de eurozone geldt dat zij mede dankzij hun fiscale klimaat een aantrekkelijke vestigingslocatie zijn voor multinationals. Deze bedrijven schuiven met winsten en verliezen om de belastingrekening te verlagen, onder andere door middel van schulden. Ook heeft dit type bedrijf schulden binnen groepsmaatschappijen, waarvoor renteveranderingen in de algehele economie minder relevant zijn. Hierdoor zou het risico van deze schulden minder groot kunnen zijn, dan de cijfers suggereren.

Huishoudensschulden

Ook bij de hoge huishoudensschulden in Nederland vallen enkele kanttekeningen te plaatsen. Ten eerste zijn de problematische-schuldpercentages in de literatuur gebaseerd op brutoschulden, terwijl er in Nederland ook grote vermogens tegenover de schulden staan. Dit heeft te maken met de Nederlandse institutionele setting, die hypotheekschulden en pensioensparen stimuleert (kader 1). Gemiddeld hebben Nederlandse huishoudens hierdoor een aanzienlijk positief nettovermogen, want de financiële bezittingen overtreffen de schulden ruimschoots (Prins en De Boeck, 2018).

Hoge pensioenbesparingen en hypotheekschulden in Nederland – Kader 1

Het gros van de Nederlandse huishoudensschuld bestaat uit hypothecaire schuld. Dit heeft meerdere oorzaken. Ten eerste is er de prikkel om op jonge leeftijd al een woning te kopen met geleend geld, omdat de Nederlandse huurmarkt in vergelijking met andere landen relatief veel – steeds strenger gereguleerde – sociale huur en weinig private huur kent (De Groot et al., 2016). Voor sociale huurwoningen gelden strenge inkomenseisen en lange wachttijden. En omdat het aanbod in de vrije sector zeer beperkt is en tegen hoge huren, zien de woonstarters zich vaak gedwongen om al op jonge leeftijd een koopwoning aan te schaffen, zonder dat men eerst financieel vermogen heeft kunnen opbouwen. Bovendien zorgt het Nederlandse pensioenstelsel met verplicht sparen in pensioenfondsen voor een lager vrij besteedbaar vermogen, en dus is er de noodzaak om meer te lenen voor de aanschaf van een huis (Lukkezen en Elbourne, 2015).

Daarnaast worden huiseigenaren gestimuleerd om een hogere hypothecaire schuld aan te gaan en aan te houden door de fiscale voordelen die voortvloeien uit de hypotheekrenteaftrek (DNB, 2015). Tot slot is het grote aandeel van hypothecaire schuld deels een erfenis uit het verleden, uit de tijd dat de kredietverlening nog veel soepeler was. Zo was de maximale hypothecaire kredietverlening, voor de implementatie van de Gedragscode Hypothecaire Financieringen op 1 januari 2007 door de Nederlandse Vereniging van Banken, vrijwel niet aan regels gebonden. De inkomenscriteria en de maximale loan-to-value zijn pas sinds 2013 in de Nederlandse wet vastgelegd. Ook is sinds 2013 de rente op nieuwe hypotheken alleen aftrekbaar als de hypotheek in dertig jaar volledig wordt afgelost volgens een annuïtair of lineair schema. Daarnaast wordt het maximale tarief waartegen de rente kan worden afgetrokken geleidelijk afgebouwd, van 52 procent naar 37,05 procent in 2023. Sindsdien daalt dan ook de hypothecaire schuldratio, maar met name omdat het bbp sneller groeit dan het absolute uitstaande bedrag aan hypothecaire schuld. Er wordt namelijk nog steeds meer nieuwe hypothecaire schuld verstrekt dan dat er bestaande schuld wordt afgelost, waardoor het uitstaande bedrag volgens cijfers van het Centraal Bureau voor de Statistiek (CBS) een recordhoogte van meer dan 700 miljard heeft bereikt. Wel is de groei in het uitstaande bedrag aanzienlijk lager dan rond de eeuwwisseling.

Ondanks de positieve netto-vermogenspositie, heeft de situatie van hoge pensioenbesparingen en hoge hypotheekschulden wel gevolgen. Zo is de consumptie van Nederlandse huishoudens hierdoor volatieler dan het gemiddelde in de eurozone (Lukkezen en Elbourne, 2015; Teulings en Zhang, 2019, in deze ESB). Dit komt enerzijds doordat het vermogen van Nederlanders grotendeels bestaat uit vermogen in de eigen woning en opgebouwde pensioenaanspraken, en daardoor onderhevig is aan waardeverandering door veranderende huizen- en aandelenprijzen. Anderzijds komt het doordat Nederlandse huishoudens bruto relatief weinig spaargeld hebben als gevolg van de hoge huishoudensschulden en het verplichte sparen via pensioenfondsen, en daardoor weinig bestand zijn tegen schokken (Lukkezen en Elbourne, 2015; Treur, 2015; Prins en Wetzer, 2019).

Ten tweede zijn de problematische-schuldpercentages in de literatuur niet gecorrigeerd voor de kosten van schulden. Of een hoge schuld problematisch is, hangt vooral af van hoe gevoelig huishoudens zijn voor een verandering in de rente. Deze gevoeligheid is kleiner als huishoudens relatief veel spaargeld en andere liquide middelen ter beschikking hebben, en als de rentevaste looptijd van de schuld langer is. Bovendien is het aandeel van het inkomen dat opgaat aan rentebetalingen en het afbetalen van schulden – de schuldendienstratio – van belang. Hoe groter dit aandeel vóór een economische terugval is, hoe groter ook de terugval erna. Een sterk stijgende schuldendienstratio is dus een zeer goede voorspeller voor een systeemcrisis in de bankensector (Drehmann en Juselius, 2012).

Uit statistieken van de Bank for International Settlements blijkt dat Nederlandse huishoudens een relatief groot deel van hun inkomen kwijt zijn aan (bruto)rentelasten en het afbetalen van schulden (Drehmann et al., 2015). In 2018 ging ongeveer zestien procent van het inkomen van Nederlandse huishoudens op aan schuldenlasten, ruim twee keer zoveel als dat van huishoudens in bijvoorbeeld Frankrijk, Spanje, Portugal, of zelfs de Verenigde Staten. Het daadwerkelijke aandeel is voor Nederlandse huishoudens echter kleiner dan de cijfers in internationaal perspectief suggereren, omdat in Nederland het overgrote deel van de huishoudensschuld bestaat uit hypothecaire schuld. Deze rentelasten zijn grotendeels fiscaal aftrekbaar. Het vergelijken van bruto-rentelasten geeft dus een vertekend beeld.

Ook is het aandeel nieuw afgesloten hypotheken met een rentevaste periode van één tot vijf jaar volgens statistieken van De Nederlandsche Bank de afgelopen tien jaar bijna gehalveerd, terwijl het aandeel hypotheken met een rentevaste periode langer dan tien jaar dankzij de lage hypotheekrentes juist met veertig procent is toegenomen. Het aandeel met een rentevaste periode van vijf tot tien jaar is nagenoeg hetzelfde gebleven. Doordat een groter aandeel huishoudens een langere rentevaste periode kiest, zal een renteverhoging op korte termijn weinig invloed hebben op de rentelasten.

Nadelig voor de rentegevoeligheid van Nederlandse huishoudens is het relatief lage aandeel liquide middelen. Door verplichte bijdragen aan sociale voorzieningen, pensioenopbouw en hoge woonlasten hebben Nederlandse huishoudens minder liquide vermogen per capita dan gemiddeld in de eurozone – en daarmee dus relatief weinig buffer om renteschokken op te vangen (Prins en De Boeck, 2018).

Onzichtbare huishoudensschulden

Hoewel er voor de schuldkwetsbaarheid van huishoudens vaak wordt gefocust op hypothecaire leningen – het grootste deel van de huishoudensschulden, die een aantoonbaar effect hebben op de consumptievolatiliteit – kunnen andere soorten huishoudensschulden de consumptie van huishoudens mogelijk ook beïnvloeden. Denk bijvoorbeeld aan niet-hypothecaire leningen, zoals consumptief krediet van banken, creditcardmaatschappijen of postorderbedrijven. Zo zijn de nog te betalen of vooruitbetaalde goederen en diensten van huishoudens, zoals meubels, verbouwingskosten of geboekte vakanties – te vinden in de Nationale Rekeningen onder de kop ‘Handelskredieten en voorschotten’ – sinds de crisis gestegen, van twaalf miljard euro in 2008 naar vijftien miljard in 2018. Verder vormen studieleningen een snelgroeiende categorie schulden, die ook van invloed zijn op de mogelijkheid tot het verkrijgen van een woninghypotheek. In 2017 hadden 777.750 afgestudeerden een gezamenlijke rentedragende studieschuld van 11,2 miljard euro, meer dan een verdubbeling van het bedrag in 2009 (NOS, 2018). Studenten en recent afgestudeerden worden in deze statistieken niet meegeteld, omdat zij nog geen rente hoeven te betalen. Rekenen we deze groepen wel mee, dan bedraagt de totale studieschuld naar schatting inmiddels ruim 22 miljard (ISO, 2019).

Daarnaast zijn er ook nog schulden die helemaal geen leningen zijn, maar betalingsachterstanden op bijvoorbeeld huur, energie- of ziektekostenverzekeringen, of terug te betalen toeslagen. Ook dergelijke oplopende betalingsachterstanden – en sterk oplopende bijkomende inningskosten – kunnen een remmend effect hebben op de economische groei als mensen minder consumeren om de betalingsachterstanden in te lopen. Buiten het directe consumptie-effect zorgen dergelijke financiële problemen bovendien voor stress, persoonlijke problemen en maatschappelijke kosten. Uit beschikbare datasets is er geen integraal beeld van de betalingsachterstanden van huishoudens te destilleren, waardoor deze vaak buiten beeld blijven bij macro-economisch onderzoek. Wel is er op deelonderwerpen informatie beschikbaar. Zo worden betalingsachterstanden op zorgverzekeringen van meer dan zes maanden door het Centraal Bureau voor de Statistiek apart bijgehouden: eind 2017 ging het om circa 230.000 personen. Verder waren er in 2017 circa 3.000 huisuitzettingen bij woningcorporaties vanwege een huurachterstand (Aedes, 2018).

Conclusie en discussie

Private schulden in de eurozone blijven in veel landen, waaronder Nederland, op een hoog niveau. Om een uitspraak te doen over de mate waarin schulden risicovol zijn, is een beter zicht op de aard van de schulden noodzakelijk. Bij de schulden van niet-financiële bedrijven wordt het beeld sterk vertekend door de aanwezigheid van multinationals. Bij de huishoudensschulden lijken de risico’s van het grootste deel – de hypotheekschulden – te overzien vanwege de lange looptijden en fiscaal aftrekbare rentelasten. De niet-hypothecaire schulden van huishoudens zijn mogelijk het meest problematisch.

Wat betreft het terugdringen van de hoge hypothecaire schulden is er een goede stap gezet door de fiscale prikkels tot het aangaan van deze schulden gaandeweg te verminderden. Toch is de hypotheekrenteaftrek, zelfs na afbouw, in internationaal perspectief nog steeds erg royaal. De prikkel tot het aangaan van hypothecaire schuld kan daarnaast worden verminderd door meer betaalbare huurwoningen in het middensegment te bouwen.

Verder is het van belang om andersoortige huishoudschulden aan te pakken, zoals studieschulden of betalingsachterstanden op huur, energie of ziektekostenverzekering. De oorzaak van deze schulden varieert. Voor sommige huishoudens is het vooral een kwestie van een langdurig (te) laag inkomen, terwijl andere huishoudens moeite hebben met budgetteren of fouten maken bij het aanvragen of aanpassen van uitkeringen of toeslagen. Onderzoekers en beleidsmakers zouden meer aandacht moeten hebben voor dit soort schulden.

Literatuur

Aedes (2018) Corporatiemonitor Huisuitzettingen en Huurachterstanden, 13 juni. Te vinden op www.aedes.nl.

Arcand, J.-L., E. Berkes en U. Panizza (2012) Too much finance? IMF Working Paper, 12/161.

Bezemer, D., M. Grydaki en L. Zhang (2014) Is financial development bad for growth? SOM Research Reports, 14016-GEM. Te vinden op www.rug.nl.

Cecchetti, S.G., M.S. Mohanty en F. Zampolli (2011) The real effects of debt. BIS Working Paper, 352.

Cecchetti, S.G. en E. Kharroubi (2012) Reassessing the impact of finance on growth. BIS Working Paper, 381.

De Grauwe, P. (2013) Design failures in the eurozone: can they be fixed? LEQS Paper, 57/2013. Te vinden op www.lse.ac.uk.

DNB (2015) Dutch Mortgages in the DNB loan level data. DNB Occasional Studies, 13-4.

Drehmann, M. en M. Juselius (2012) Do debt service costs affect macroeconomic and financial stability? BIS Quarterly Review, september, 21–34.

Drehmann, M., A. Illes, M. Juselius en M. Santos (2015) How much income is used for debt payments? A new database for debt service ratios. BIS Quarterly Review, september, 89–103.

Groot, C. de, F. Daalhuizen, F. Schilder en J. Tennekes (2016) Betaalbaarheid van het wonen in de huursector: verkenning van beleidsopties. PBL-publicatienummer 1349.

ISO (2019) Schuldmeter Nationale Studieschuld. Interstedelijk Studenten Overleg. Te vinden op www.nationalestudieschuld.nl, geraadpleegd op 12 juli.

Law, S.H. en N. Singh (2014) Does too much finance harm economic growth? Journal of Banking & Finance, 41, 36–44.

Levine, R. (2005) Finance and growth: theory and evidence. In: P. Aghion en S. Durlauf (red.), Handbook of Economic Growth, vol. 1. Amsterdam: Elsevier, 865–934.

Lukkezen, J. en A. Elbourne (2015) De Nederlandse consumptie: goede tijden, slechte tijden. CPB Policy Brief, 2015/03.

NOS (2018) Nationale studieschuld stijgt verder: nu 11,2 miljard euro, 30 augustus. Artikel te vinden op www.nos.nl.

Prins, C. en M. Wetzer (2019) Vermogenssamenstelling huishoudens en consumptievolatiliteit. Rabobank Special, te vinden op www.economie.rabobank.com.

Prins, C. en G. de Boeck (2018) Nederlandse huishoudens hebben weinig vrij spaargeld, 30 juli. Rabobank Special te vinden op www.economie.rabobank.com.

Teulings, R. en L. Zhang (2019) Huishoudens met hoge hypotheek bezuinigen tijdens een recessie. ESB, 104(4776), 354–357.

Treur, L. (2015) Vermogen en schokbestendigheid van woningeigenaren en huurders, 30 januari. Rabobank Special te vinden op www.economie.rabobank.com.

Auteurs

Categorieën