Ruim een half miljoen Nederlandse huishoudens heeft te maken met ernstige financiële problemen. Een groot deel van deze huishoudens meldt zich niet bij de schuldhulpverlening. Welke groepen zijn dat, en waarom kloppen zij niet aan voor hulp?

In het kort

– Hoewel de vraag naar financiële hulp is gedaald, is het aantal huishoudens met ernstige financiële problemen niet afgenomen.

– Vooral mannen, jongeren, gezinnen, huishoudens met inkomen uit werk en huiseigenaren melden zich vaak niet.

– Schaamte, onderschatting en verkeerde opvattingen over schuldhulp weerhouden mensen ervan hulp te zoeken.

Veel mensen hebben een hypotheek- of studieschuld, maar dat hoeft geen probleem te zijn. Wanneer de vaste lasten echter niet meer betaald kunnen worden, spreken we van schulden in de zin van financiële problemen. Financiële problemen hebben een grote impact op iemands leven en op de maatschappij, en daarom is het zaak ze zo vroeg mogelijk op te sporen en te verhelpen. De ervaring leert dat mensen gemiddeld vijf jaar wachten voordat zij hulp zoeken bij de gemeente of andere schuldhulpverleningsinstanties. Met als gevolg dat in vijf jaar een kleine betalingsachterstand is uitgegroeid tot een grote schuld.

In 2018 hebben 86.200 mensen zich gemeld met een vraag om financiële hulp bij een organisatie die lid is van de Nederlandse Vereniging voor Volkskrediet (NVVK), gericht op schuldhulpverlening en sociaal bankieren. Dat is een terugloop van tien procent ten opzichte van het jaar daarvoor (NVVK, 2019).

De schuldproblematiek lijkt echter niet te zijn afgenomen. Nog steeds heeft een op de vijf huishoudens financiële problemen (Schonewille en Crijnen, 2018). Hiervan heeft ongeveer de helft lichte en de andere helft zware financiële problemen. Het totaal aantal huishoudens met ernstige financiële problemen wordt geschat op tussen de 500.000 en 700.000 (Schonewille en Crijnen, 2018).

Slechts een klein deel van de huishoudens met ernstige financiële problemen weet dus de weg te vinden naar de schuldhulpverlening. We onderzoeken, met behulp van data van het Nationaal Instituut voor Budgetvoorlichting (Nibud) en de NVVK, welke groepen mensen vaker ernstige financiële problemen hebben en welke van deze groepen er aankloppen voor hulp. De data van het Nibud komen voort uit een online vragenlijst, ingevuld door een representatieve groep van 2.558 Nederlanders tussen 18 en 75 jaar. Voor het tweede deel van de analyse gebruiken we data uit het jaarverslag van de NVVK over het jaar 2018 (NVVK, 2019). Uit de analyse blijkt dat bepaalde groepen de hulp beter weten te vinden dan andere.

Analyse

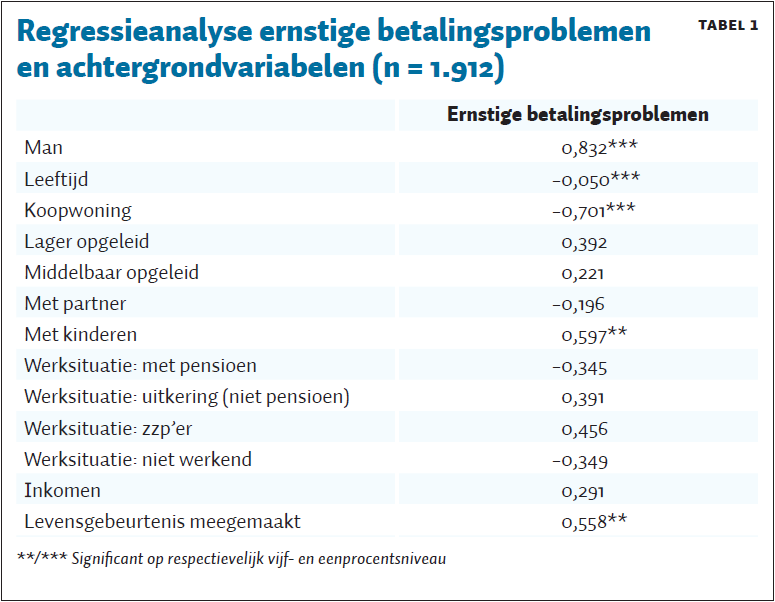

Door middel van een logistische regressieanalyse onderzoeken we, met de data van het Nibud, bij welke aspecten van een huishouden er vaker ernstige betalingsproblemen voorkomen.

De regressieanalyse laat zien dat ernstige betalingsproblemen vaker voorkomen bij mannen dan bij vrouwen, bij jongeren dan bij ouderen, bij huurders dan bij huiseigenaren, bij huishoudens met kinderen dan bij huishoudens zonder kinderen, en vaker bij huishoudens die recent een ‘levensgebeurtenis’ hebben meegemaakt dan bij huishoudens die dat niet hebben (tabel 1). Als we specifiek kijken naar levensgebeurtenissen zien we dat huishoudens die in het afgelopen jaar minder inkomsten hadden, een andere baan hebben gekregen, minder zijn gaan werken, een scheiding hebben meegemaakt of werkloos zijn geworden, het vaakst ernstige betalingsproblemen hebben (kader 1).

Lichte en ernstige betalingsproblemen – kader 1

Het Nibud maakt onderscheid tussen lichte en ernstige betalingsproblemen. We spreken van betalingsproblemen als in de afgelopen twaalf maanden een huishouden minimaal één van onderstaande betalingsproblemen heeft meegemaakt:

Lichte betalingsproblemen

– een enkele keer de huur of hypotheek meer dan tien dagen te laat betalen;

– regelmatig een aanmaning ontvangen;

– regelmatig geen geld meer kunnen opnemen of niet meer kunnen pinnen;

– regelmatig geen automatische incasso kunnen laten afschrijven;

– een keer een voorschot op het salaris vragen;

– brieven van een incassobureau of deurwaarder krijgen;

– regelmatig een creditcardschuld hebben van meer dan 500 euro;

– regelmatig een betalingsregeling treffen.

Ernstige betalingsproblemen

– regelmatig de huur of hypotheek meer dan tien dagen te laat betalen;

– loonbeslag gelegd op het salaris;

– aangemeld zijn bij het CAK (Centraal Administratiekantoor) vanwege achterstanden bij de zorgverzekering;

– energie afgesloten door te laat betalen;

– regelmatig een voorschot gevraagd op het salaris.

Hulp bij ernstige betalingsproblemen

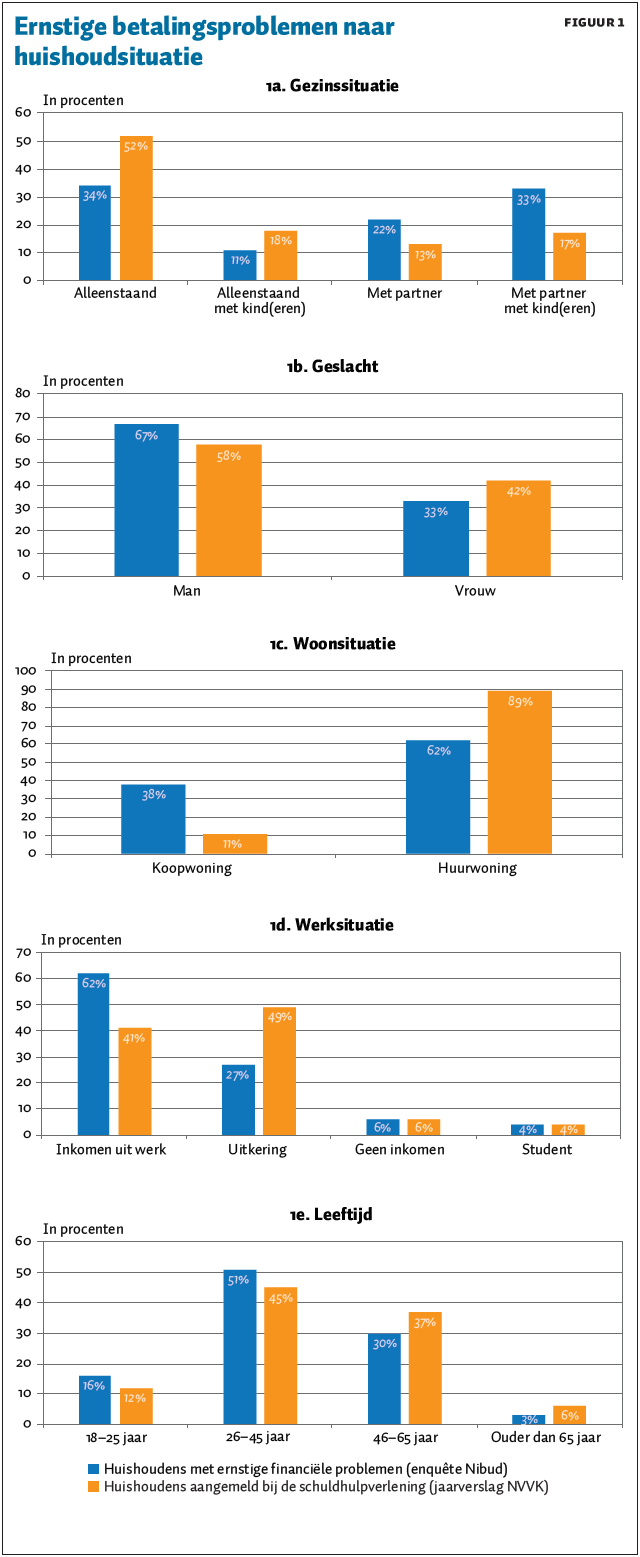

Vervolgens vergelijken we de data van het Nibud (huishoudens met ernstige betalingsproblemen) en van de NVVK (huishoudens die zich hebben gemeld bij de schuldhulpverlening) om zo inzicht te krijgen in de groepen huishoudens met ernstige betalingsproblemen die zich daadwerkelijk melden bij de schuldhulpverlening. Groepen die zich niet of minder vaak melden, zullen beter vertegenwoordigd zijn in de dataset van het Nibud (N=203) dan in die van de NVVK.

Deze vergelijking laat zien dat bepaalde groepen zich niet of minder vaak aanmelden bij de schuldhulpverlening (figuur 1). Hierbij gaat het om gezinnen (met kinderen), om mannen, om huishoudens met inkomen uit werk, om huishoudens met een koopwoning, en om jongere huishoudens. Deze groepen huishoudens zijn vaker onzichtbaar of onbekend bij de schuldhulpinstanties.

Urgentie wordt niet gevoeld

Mogelijk melden deze huishoudens zich minder vaak omdat zij slecht in beeld zijn bij gemeentes, die de schuldhulpverlening meestal uitvoeren. Mensen met een bijstandsuitkering zijn bekend, waardoor deze huishoudens, als er financiële problemen zijn, mogelijk sneller in beeld zijn bij hulpinstanties. Huishoudens met een eigen huis, werkenden en jongvolwassenen zullen minder snel in beeld zijn bij de gemeentelijke hulporganisaties. En ook zijn deze huishoudens zelf minder bekend met de sociale kaart van de gemeentelijke schuldhulpverlening.

zich niet voldoende bewust van de ernst van hun betalingsachterstanden

Daarnaast blijkt uit het Nibud-onderzoek dat ongeveer de helft van de mensen met ernstige betalingsproblemen zegt dat zij de weg naar de schuldhulp weten te vinden. Elf procent weet dat echter niet. Terwijl veertig procent aangeeft deze weg wel te kunnen vinden als dat nodig is. Dit wil dus zeggen dat een groot gedeelte (51 procent) zich niet bewust is van het feit dat hun betalingsachterstanden dermate ernstig zijn dat ze daar hulp bij nodig hebben. Zonder hulp is de kans heel groot dat ze nog verder afglijden in de financiële problemen.

Conclusie en discussie

Het aantal huishoudens met ernstige financiële problemen is – in tegenstelling tot wat de NVVK-jaarcijfers doen vermoeden – niet afgenomen. Een groot gedeelte van hen voelt blijkbaar de urgentie nog niet om hulp te zoeken bij de financiële problemen die er zijn. Vooral mannen, jongeren, gezinnen met kinderen, huishoudens met inkomen uit werk en huishoudens met een koopwoning melden zich immers minder vaak bij de schuldhulpverlening.

De stap naar de schuldhulpverlening lijkt voor veel mensen te groot of te moeilijk. Er zijn verschillende drempels die mensen ervan weerhouden om zich bij de schuldhulpverlening te melden. Zo onderschatten mensen vaak de ernst van hun problemen en denken ze het zelf te kunnen oplossen. Mensen hebben last van een onrealistisch optimisme, waardoor ze lang het idee hebben dat de financiële problemen wel weer over zullen gaan en dat ze het wel zullen redden (Keizer, 2016). Mogelijk speelt dit vooral bij mensen met een baan.

Daarnaast is schaamte een barrière die door vele schuldenaren wordt ervaren. Het zoeken van hulp bij financiële problemen wordt gezien als falen. Mogelijk speelt dit ook vooral bij mensen met een baan.

En als men dan toch denkt aan het zoeken van hulp, dan zijn er tegenwoordig zo veel verschillende instanties die hulp aanbieden bij het oplossen van schulden, dat men door de bomen het bos niet meer ziet. Men weet simpelweg niet waar men moet aankloppen met een financiële hulpvraag.

Allerlei opvattingen en misvattingen over schuldhulp spelen ook een rol bij het niet aankloppen bij de hulpverlening. De ene schuldenaar is bereid om allerlei concessies te doen aan het bestedingsgedrag, terwijl de ander niet wil snijden in de uitgavenposten (Jungmann en Kruis, 2014). De gedachte de eigen woning te moeten verkopen, kan ertoe leiden dat huiseigenaren minder geneigd zijn zich te melden bij de schuldhulpverlening. Daarnaast bestaat er, vooral bij jongvolwassenen, de angst dat men de invloed op de eigen situatie verliest zodra men zich aanmeldt bij de schuldhulpverlening.

Wij roepen werkgevers, gemeenten en andere hulpverleningsinstanties op om deze drempels weg te werken. Zodat mensen die de financiële hulp echt nodig hebben ook de hulp kunnen krijgen die zij verdienen.

Literatuur

Jungmann, N. en G. Kruis (2014) Het verhaal achter de cijfers. NVVK Eindrapport, 13279. Te vinden op www.nvvk.eu.

Keizer, M. (2016) Afgelost = opgelost. Hoe verlagen we de drempel tot het zoeken van contact? Onderzoeksrapport Rijksuniversiteit Groningen, Te vinden op www.syncasso.nl.

NVVK (2019) Jaarverslag 2018. Informatie te vinden op jaarverslag2018.nvvk.eu.

Schonewille, G. en C. Crijnen (2018) Financiële problemen 2018: geldzaken in de praktijk 2018–2019. Rapport te vinden op www.nibud.nl.

Auteurs

Categorieën