Sommige sectoren hadden meer last van de coronamaatregelen dan andere. Wat betekent dit voor de werkgelegenheid en de arbeidsmarktmobiliteit tussen krimp- en groeisectoren?

In het kort

– De werkgelegenheid in de door de coronacrisis getroffen sectoren herstelde snel na de versoepelingen van de coronaregels.

– De mobiliteit van werknemers tussen aanverwante sectoren is sterker dan de mobiliteit tussen krimp- en groeisectoren.

– Het lijkt erop dat weinig werknemers ervoor hebben gekozen om zich te laten omscholen.

In Nederland zijn de algehele werkgelegenheidseffecten van de coronacrisis tot nu toe relatief beperkt, maar er bestaan sterke verschillen tussen sectoren (Schellekens et al., 2021). Sommige sectoren werden nagenoeg gesloten, terwijl beroepen in andere sectoren werden aangemerkt als essentieel. Tegelijkertijd hebben de aanzienlijke steunpakketten van de overheid deze sectorverschillen enigszins verkleind. Voor Nederland ontbreekt het, voor de volledige periode van de crisis, nog aan een overzicht van de werkgelegenheidseffecten naar sector.

In dit artikel analyseren wij de werkgelegenheidseffecten van de coronacrisis voor de Nederlandse sectoren. We brengen in kaart wat de krimp- en de groeisectoren zijn, en verder richten we ons op de in- en uitstroom. Vinden werknemers die hun baan verliezen in een krimpsector vervolgens nieuw werk in een groeisector, of verloopt de mobiliteit anders?

Meer kennis over de sectormobiliteit tijdens corona biedt mogelijk ook meer inzicht in de structurele sectormobiliteit, onder andere als gevolg van de digitalisering en automatisering. In de beleidsdiscussie over structurele sectormobiliteit staat de vraag centraal hoe bij baanverlies de transitie tussen de sectoren verloopt, en hoe die kan worden gefaciliteerd. De coronacrisis biedt hierin een uniek inzicht, want waar verschuivingen tussen sectoren als gevolg van de structurele arbeidsmarktveranderingen relatief geleidelijk verlopen, is de coronacrisis qua sectormobiliteit in feite een snelkookpan.

Data

Voor de analyse maken we gebruik van het bestand Spolisbus van het Centraal Bureau voor de Statistiek (CBS, 2021). Dit bestand bevat microdata over werknemersbanen op basis van de Polisadministratie van UWV. We gebruiken de versie die in juni 2021 is gepubliceerd, waarin werkgegevens per sector beschikbaar zijn tot en met het eerste kwartaal van 2021.

De arbeidsmarkt wordt opgedeeld in sectoren op basis van de eerste twee cijfers van de Standaard Bedrijfsindeling. Dit resulteert in 86 verschillende sectoren. Een kanttekening vooraf is dat bij de sector Arbeidsbemiddeling (uitzendbureaus) de data het niet toelaten om te zien in welke sectoren de uitzendkrachten daadwerkelijk aan het werk zijn. Een deel van de mobiliteit zowel naar als vanuit deze sector kan daarom betrekking hebben op transities naar vergelijkbaar of identiek werk, waarbij de arbeidsovereenkomst niet meer loopt via de directe werkgever, maar via het arbeidsbemiddelingsbureau (of vice versa).

Groei en krimp per kwartaal

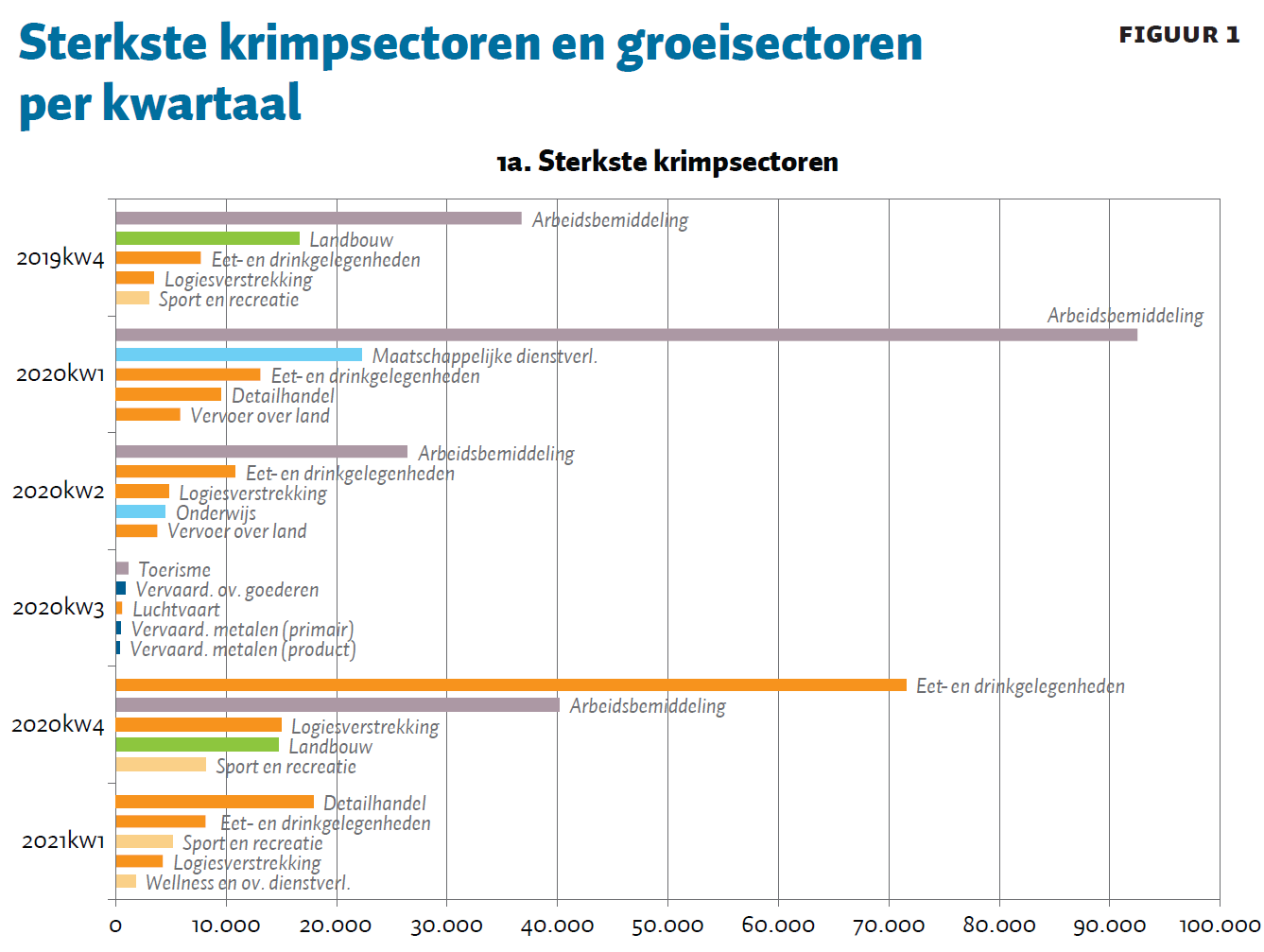

Figuur 1 laat per kwartaal de grootste krimpsectoren en de grootste groeisectoren zien. De figuur begint met cijfers voor het laatste kwartaal voor de coronacrisis (vierde kwartaal 2019). Dit biedt een ijkpunt van de typische grootte van kwartaalkrimp en -groei voor de crisis.

Aan het begin van de coronacrisis (eerste kwartaal 2020) zien we een sterke krimp in de sector arbeidsbemiddeling, en in mindere mate ook in de maatschappelijke dienstverlening en de horeca. De krimp in de arbeidsbemiddeling, horeca en vervoersector zet door in het tweede kwartaal van 2020 – al is de omvang van de krimp dan kleiner. Het sluiten van horeca en contactberoepen uit zich hiermee direct in de krimp van die sectoren, maar ook indirect via de uitzendsector die ook veel arbeidskrachten levert voor dezelfde sectoren. De krimp in de arbeidsbemiddeling en landbouw in het laatste kwartaal voor de coronacrisis betreft de gangbare seizoenseffecten in deze sectoren.

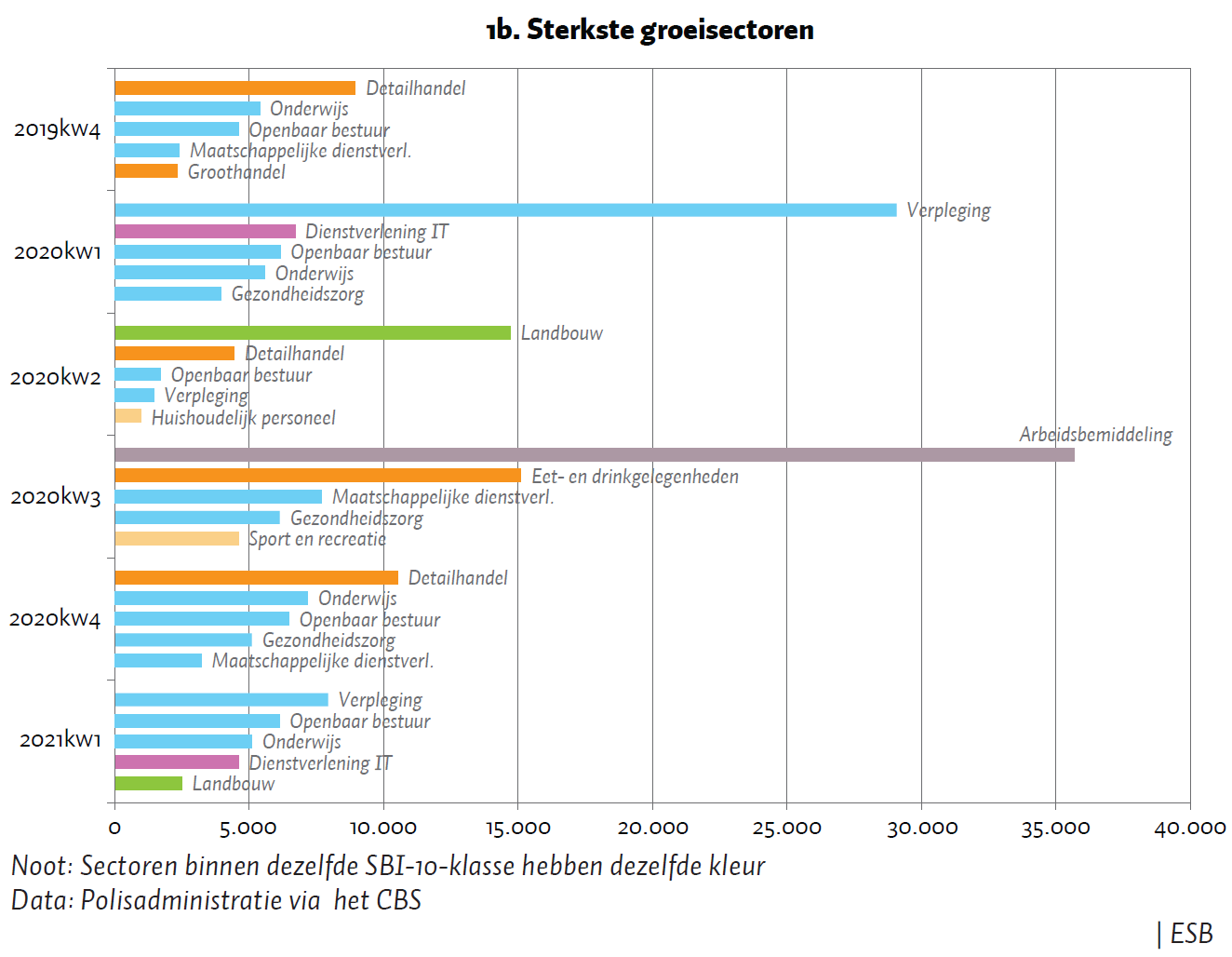

Figuur 1b laat zien dat in het eerste kwartaal van 2020 de sterkste groei terechtkwam bij de verpleging en in mindere mate ook bij andere delen van de publieke sector. In het tweede kwartaal van 2020 – het eerste volledige coronakwartaal – valt met name de groei op in de detailhandel (voornamelijk supermarkten), als gevolg van het sluiten van de horeca en het thuiswerkadvies. De groei in de landbouw is een seizoenseffect.

Het derde kwartaal van 2020 wordt gekenmerkt door herstel; de sterke groei in de vraag naar uitzendkrachten laat dit goed zien. Door de heropening van de horeca groeit ook in deze sector de werkgelegenheid aanzienlijk, na de sterke krimp in de twee eerste kwartalen. Het zijn dus vooral de sectoren die eerder al sterk waren getroffen die zich snel herstellen. Vrijwel alle sectoren geven in het derde kwartaal groei te zien, met bij de enkele krimpsectoren een verwaarloosbare afname in werkgelegenheid.

Dit herstel was echter van korte duur. Na de invoering van de strengere coronamaatregelen in het vierde kwartaal daalt de werkgelegenheid wederom sterk in de horeca, de arbeidsbemiddeling en de logiesverstrekking. De daling van de werkgelegenheid in de sector arbeidsbemiddeling is aan de ene kant een seizoenseffect, want in omvang gelijk aan de krimp in hetzelfde kwartaal van 2019. Aan de andere kant krimpt deze sector opnieuw, nadat die al eerder de nodige klappen heeft gehad. Aangezien het aantal werknemers in de sector daarmee bij aanvang van het kwartaal al een stuk lager lag dan precies een jaar eerder, is deze krimp toch opvallend te noemen. In het eerste kwartaal van 2021 zien we een krimp in de detailhandel, maar dit is deels een seizoenseffect. Verder is het beeld in dit kwartaal dat de werkgelegenheid in vooral horeca en recreatie verder krimpt, terwijl deze wederom groeit in de medische sector en overige delen van de publieke sector.

We corrigeren in de figuren bewust niet voor seizoenseffecten omdat er zo een directer beeld ontstaat van de werkelijke banenkrimp en -groei. Uit een robuustheidsanalyse blijkt dat wanneer de figuur wel wordt gecorrigeerd voor seizoenseffecten, dit een zeer vergelijkbaar patroon oplevert, los van de eerder genoemde seizoensafhankelijkheid van de landbouw, en van de uitzendsector in kwartaal 4.

Een directe vergelijking met dezelfde kwartalen vóór de crisis geeft daarnaast aan dat de omvang van de krimp en groei fors groter is tijdens het coronajaar als we naar de top twee of top drie kijken, maar dat het voor andere sectoren om vergelijkbare groottes gaat als vóór de crisis. De steunpakketten hebben hierbij waarschijnlijk in veel sectoren de impact kunnen dempen, maar niet voor de sectoren die het zwaarst getroffen zijn door de lockdown-maatregelen.

Groei en krimp over heel 2020

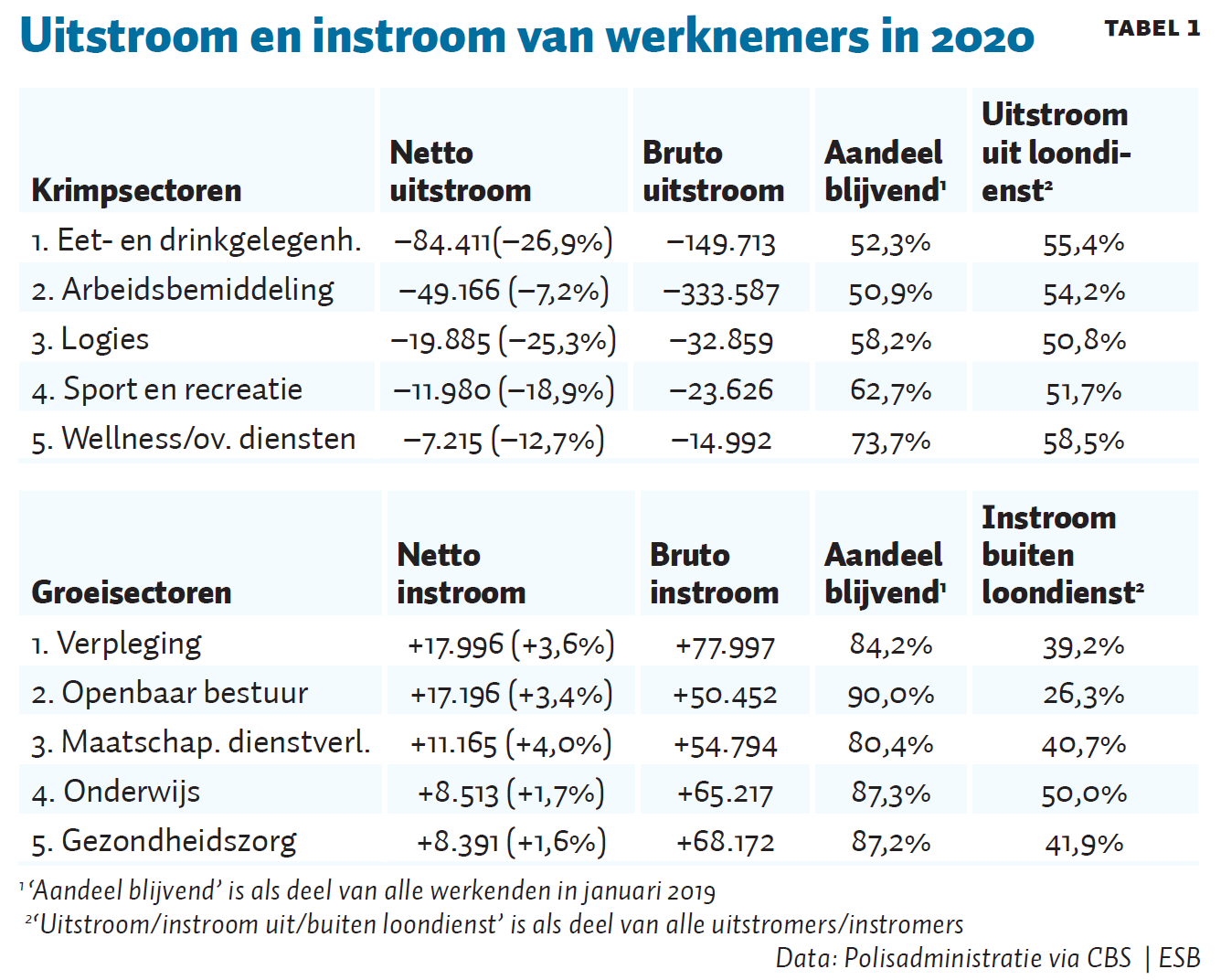

Bij de volgende stap analyseren we de veranderingen in werkgelegenheid net voor het uitbreken van de coronacrisis met die een vol jaar later. Zo krijgen we een beeld van het gehele jaar 2020. Door voor beide jaren naar de maand januari te kijken, zorgen we ervoor dat de resultaten niet door seizoenseffecten worden vertroebeld. Tabel 1 laat de vijf sectoren met de grootste krimp en de vijf sectoren met de grootste groei in het aantal banen zien. De grootste krimp vond plaats in de eet- en drinkgelegenheden, en de grootste groei in de verpleging. Hierbij moet worden opgemerkt dat deze tabel is gebaseerd op absolute aantallen (kolom netto uit-/instroom). Wanneer er rekening wordt gehouden met de omvang van een sector, dan is de horeca nog steeds de grootste krimpsector, maar naast logies staan dan ook de reisbemiddeling, kunst, en sport en recreatie in de top vijf.

Opvallend is dat er in de krimpsectoren ook veel instroom van werknemers is geweest, wat blijkt uit het feit dat de bruto-uitstroom groter is dan de netto-uitstroom. Dit zal samenhangen met het feit dat er in 2020 ook een sterke herstelperiode is geweest, zoals rechts in figuur 1b is te zien. De combinatie van krimp en instroom zorgt voor een sterke dynamiek in deze sectoren. Zo laat de derde kolom van tabel 1 zien dat in de horeca en de arbeidsbemiddeling na een jaar slechts de helft van de werknemers nog werkzaam is in dezelfde sector. Door de grote hoeveelheid aan tijdelijk werk was het verloop in deze sectoren altijd al hoog, maar uit een vergelijking met het voorgaande jaar blijkt dat de dynamiek tijdens het coronajaar nog sterker is. De vierde kolom toont vervolgens dat een groot deel van de mensen die uitstroomt uit een sector niet langer werknemer is. Zij zijn dan werkloos of werkzaam als zzp’er. Hierbij moet er worden opgemerkt dat het hier een momentopname betreft, waarbij het ook kan gaan om een kortstondige werkloosheid.

Tabel 1 laat ook zien dat de verpleging de sterkste groeisector is, al is de procentuele groei vergelijkbaar met die in het openbaar bestuur en de maatschappelijke dienstverlening.

Mobiliteit tussen sectoren

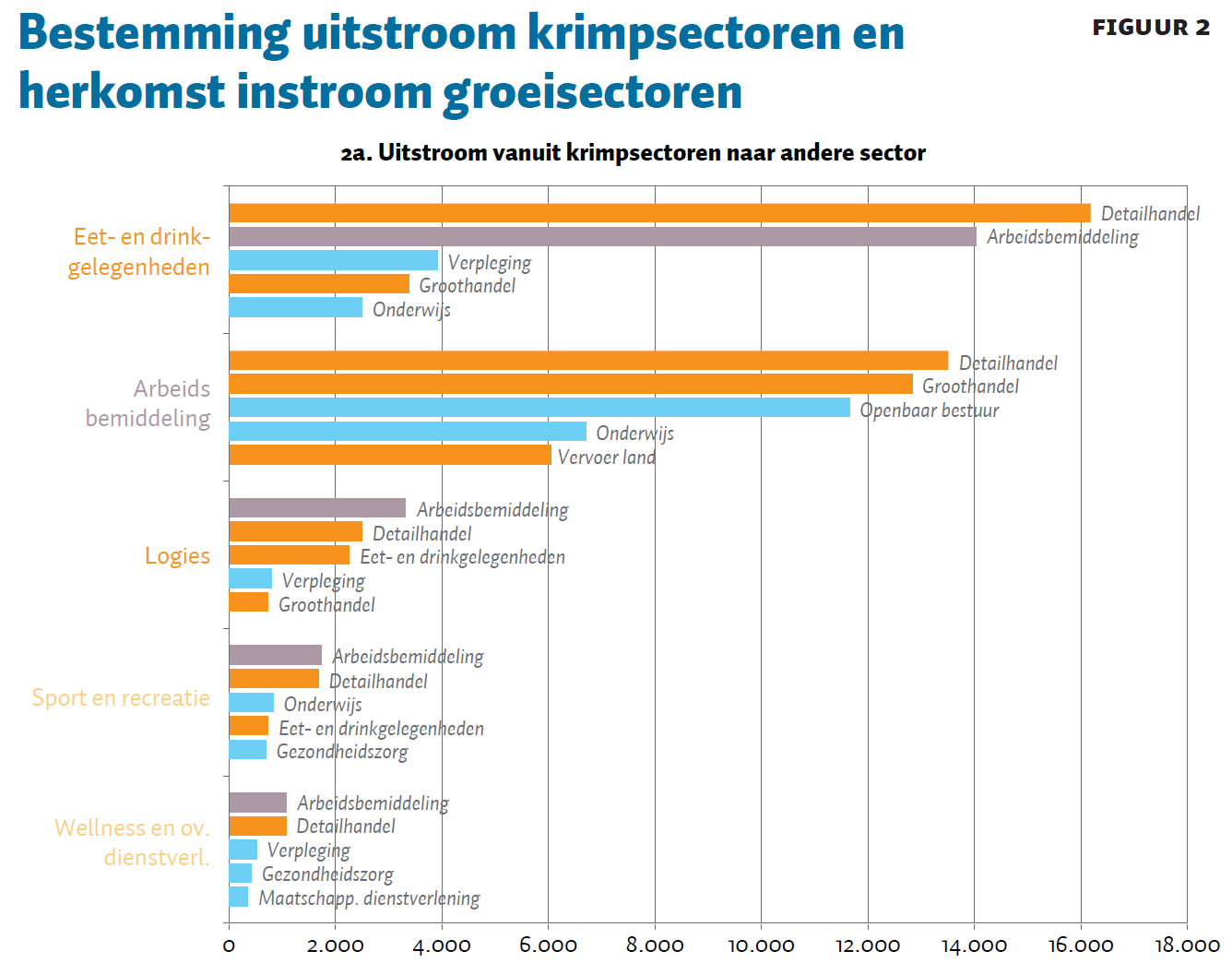

Het laatste deel van de analyse laat zien waar de uitstroom naartoe vloeit en waar de instroom vandaan komt. Figuur 2a toont voor elk van de vijf sterkste krimpsectoren naar welke sectoren de uitstroom vloeit. Uit de figuur blijkt dat bij alle vijf de krimpsectoren de uitstroom vooral terechtkomt bij de detailhandel en de arbeidsbemiddeling. Wat de arbeidsbemiddeling betreft lijkt het logisch dat mensen die hun baan kwijtraken aankloppen bij een uitzendbureau. De uitstroom vanuit de arbeidsbemiddeling is gelijkmatiger verdeeld over de verschillende sectoren. Dit heeft vermoedelijk te maken met de grote variatie aan werkzaamheden in deze sector.

Opvallend is dat vanuit de logies-sector een aanzienlijk deel van de uitstroom terechtkomt bij de eet- en drinkgelegenheden. Hier gaat de stroom dus van krimpsector naar krimpsector. Ook bij de vervoersector, die net buiten de top vijf valt, is het opvallend dat mensen vooral nieuw werk vinden in de aanverwante sectoren, zoals post- en koerierdiensten, vervoer gerelateerd aan opslag en dienstverlening, en de autosector.

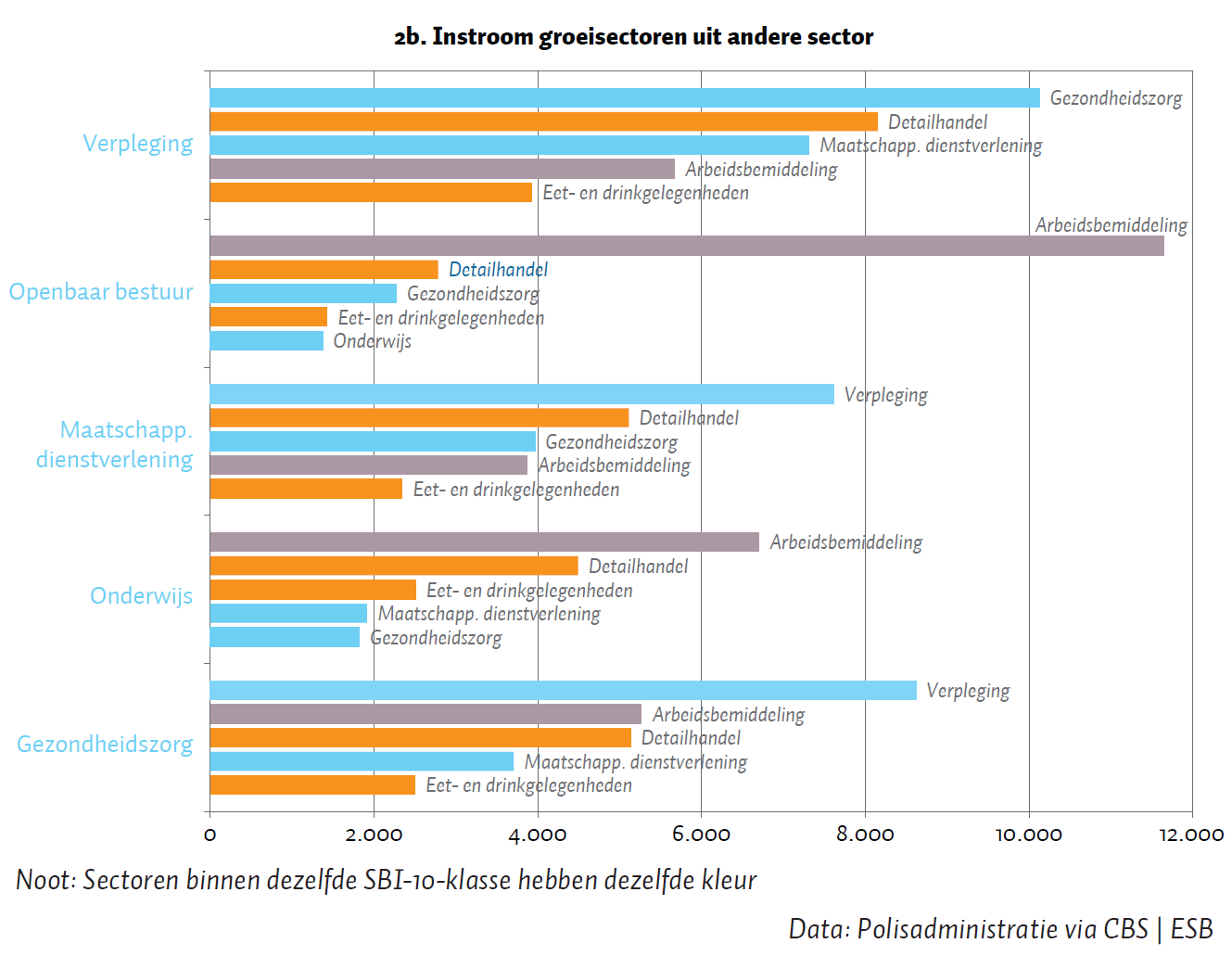

Figuur 2b toont dat voor alle sterke groeisectoren de instroom grotendeels afkomstig is van werknemers die voor de crisis in de arbeidsbemiddeling werkzaam waren. Dit geldt met name voor het openbaar bestuur en het onderwijs, en in iets mindere mate voor de medische sectoren. Het kan hier zowel gaan om personeel dat eerder al als uitzendkracht in dezelfde sector werkzaam was, als om voormalige uitzendkrachten die voor de crisis in andere sectoren werkten.

Daarnaast komt er veel instroom vanuit de detailhandel, die daarmee een sector is met zowel veel instroom (figuur 2a) als veel uitstroom (figuur 2b). De detailhandel is een diverse sector, waarbij de krimp in fysieke winkels heeft gezorgd voor de uitstroom, en de groei bij online-winkels, supermarkten en bouwmarkten de instroom heeft aangetrokken.

Verder laat figuur 2b zien dat er sprake is van veel onderlinge mobiliteit tussen de gezondheidszorg en de verpleging. Nu is dat altijd het geval, maar in 2020 is de mobiliteit van de gezondheidszorg (ziekenhuizen en medische centra) richting de verpleging (verpleeghuizen en dagverblijven met overnachting) met dertig procent gestegen ten opzichte van 2019.

Breder gezien toont figuur 2b aan dat er veel verloop is tussen de verschillende overheids- en zorgsectoren; dit betreft daarmee mobiliteit van groeisector naar (aanverwante) groeisector.

Conclusie en discussie

De werkgelegenheidseffecten van de crisis zijn sterk asymmetrisch verdeeld over de sectoren. Dit komt overeen met bevindingen voor andere landen, zie bijvoorbeeld Anderson et al. (2020) en Buera et al. (2021) voor analyses van respectievelijk Australië en de Verenigde Staten.

Uit onze analyse komt daarnaast naar voren dat de werkgelegenheid zich snel kan herstellen wanneer de coronamaatregelen worden versoepeld. De sectoren die zwaar waren getroffen door de coronacrisis in de eerste twee kwartalen van 2020 gaven in het derde kwartaal een flink herstel in werkgelegenheid te zien. Dit lijkt een gunstig vooruitzicht te bieden voor het herstel van de economie in de tweede helft van 2021. Daarbij is het wel de vraag hoe de arbeidsmarkt zich zal gedragen wanneer de sociaal-economische steunpakketten van de overheid worden afgebouwd.

Verder zien we dat het herhaaldelijk sluiten en openen van een aantal sectoren heeft geleid tot een behoorlijke dynamiek tussen deze sectoren. Hierbij valt het op dat de mobiliteit van werknemers niet zozeer loopt van krimp- naar groeisector, maar dat werknemers vooral nieuw werk vinden in aanverwante sectoren. Dit suggereert dat veel werknemers die hun baan hebben verloren, er niet voor hebben gekozen om zich om te laten scholen – hetgeen in veel gevallen nodig zou zijn voor een transitie van een krimp- naar een groeisector (Van Vliet en Van Doorn, 2021).

Vanuit de beleidsdiscussie over structurele groei- en krimpsectoren is het de vraag hoe duurzaam het is om nieuw werk te accepteren in een aanverwante sector. Structurele veranderingen leiden er immers vaak toe dat de aanverwante sector ook een krimpsector wordt. De groeisectoren zijn daarentegen sectoren die ook een goed langetermijnperspectief lijken te bieden. Het feit dat er in de praktijk relatief weinig werknemers een overstap hebben gemaakt naar dergelijke sectoren, kan een indicatie zijn dat de arbeidsmarktmobiliteit ook bij de toekomstige structurele arbeidsmarktveranderingen moeizaam zal verlopen.

Natuurlijk is de context van de coronacrisis een heel specifieke. Mogelijk verwachten werknemers dat de afgenomen vraag in hun sector van tijdelijke aard is, en dat die weer opleeft na het opheffen van de coronamaatregelen. Bovendien zijn deze verwachtingen ten aanzien van de tijdelijkheid mogelijk nog eens versterkt door de genomen steunmaatregelen.

Echter, ook in de toekomst zal mobiliteit op de arbeidsmarkt waarschijnlijk nodig zijn vanwege de relatief grote en snelle structurele veranderingen als gevolg van bijvoorbeeld digitalisering en decarbonisatie. Onderzoek laat zien dat er, met name voor kwetsbare groepen, belemmeringen zijn wat betreft het zich laten bij- of omscholen (Diris et al., 2021). Daarom zou het interessant zijn om, ook na de coronacrisis, de mobiliteit van werknemers tussen sectoren, en de rol van scholing daarbij, verder in kaart te brengen.

Literatuur

Anderson, H., G. Caggiano, F. Vahid en B. Wong (2020) Sectoral employment dynamics in Australia and the COVID-19 pandemic. The Australian Economic Review, 53(3), 402–414.

Buera, F.J., R.N. Fattal-Jaef, H. Hopenhayn et al. (2021) The economic ripple effects of COVID-19. NBER Working Paper, 28704.

CBS (2021) Spolisbus: banen en lonen volgens Polisadministratie. CBS, juni.

Diris, R.E.M., L.M.J. van Doorn en O.P. van Vliet (2021) Scholing en activering op de arbeidsmarkt van de 21ste eeuw. Tijdschrift voor Arbeidsrecht in Context, 10(2), 88–100.

Schellekens, M., A. Cnossen en R. ’t Jong (2021) Coronasteun stabiliseerde de economie, maar was ook ruim. ESB, 106(4799), 309–311.

Vliet, O. van, en L. van Doorn (2021) Baanpolarisatie en flexibilisering op de Europese arbeidsmarkt: beleidsimplicaties voor Nederland. In: E.M.H. Hirsch Ballin, A.P.C.M. Jaspers, J.A. Knottnerus en H. Vinke (red.), De toekomst van de sociale zekerheid: de menselijke maat in een solidaire samenleving. Den Haag: Boom Juridisch, p. 287–304.

Auteurs

Categorieën