Een munteenheid die vaak en veel in waarde verandert, lijkt ongeschikt als betaalmiddel. Dit wordt gezien als een belangrijke belemmering voor de levensvatbaarheid van virtuele valuta, zoals de bitcoin. Toepassing van een oud principe van Irving Fisher leert ons echter dat naarmate een virtuele valuta vaker gebruikt wordt voor de betalingen van goederen en diensten, de wisselkoers minder gevoelig wordt voor de grillige verwachtingen van speculanten.

Virtuele valuta hebben het mondiale financiële ecosysteem flink opgeschud. Met name de bitcoin, de bekendste virtuele munt, trekt nog altijd veel aandacht in de financiële pers en van centrale banken en overheden. Deze nieuwe munteenheid maakt elektronische betalingen mogelijk zonder tussenkomst van financiële instellingen (Visser, 2014; Böhme et al., 2015; Dwyer, 2015). Met een ‘publiek grootboek’ – de blockchain – waarin alle betalingen op een veilige manier worden vastgelegd, kan een decentraal computernetwerk controleren of er voldoende saldo is om betalingen uit te voeren. Hierbij wordt de bevoegdheid om te betalen geverifieerd met behulp van digitale sleutels.

Dit artikel is gebaseerd op Bolt en Van Oordt (2016)

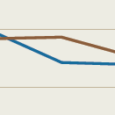

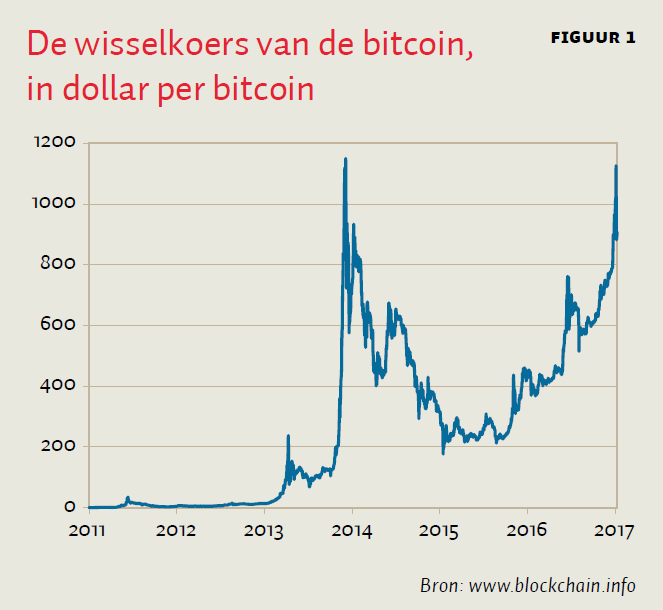

Het volatiele en ‘zeepbelachtige’ gedrag van de wisselkoers van de bitcoin leidt echter tot discussie over de bruikbaarheid van de munt als betaalmiddel (Yermack, 2015; Cheah en Fry, 2015). Opmerkelijk is bijvoorbeeld de plotselinge ‘explosie’ in de koers van de bitcoin eind 2013. Bedroeg de koers in 2010 nog geen vijf dollarcent, in november 2013 was de virtuele munt meer dan 1100 dollar waard, wat aan voormalig DNB-president Nout Wellink de uitspraak “dit is nog erger dan de tulpenmanie” ontlokte (FD, 4 december 2013). Vervolgens daalde de wisselkoers in de loop van 2014 evenwel in rap tempo, stabiliseerde zich in maart 2015 rond 250 dollar, maar bereikte opnieuw een niveau van 1100 dollar in januari 2017. Het grillige beloop komt duidelijk naar voren in figuur 1, waarin de blauwe lijn de bitcoin-wisselkoers ten opzichte van de Amerikaanse dollar op dagbasis weergeeft.

Over het algemeen wordt ervan uitgegaan dat voornamelijk speculatiemotieven ten grondslag liggen aan de fluctuaties in de wisselkoers van de bitcoin. Zo stond gedurende het laatste kwartaal van 2014 meer dan 75 procent van de bitcoins vast op ‘slapende’ rekeningen, wat suggereert dat een groot deel ervan wordt aangehouden om te profiteren van potentiële koerswinsten.

Het huidige volatiele verloop van de bitcoin-wisselkoers alleen is echter onvoldoende om de levensvatbaarheid van de virtuele valuta op lange termijn in twijfel te trekken. Uit een door ons ontwikkeld theoretisch kader blijkt dat een vroege koersexplosie juist het gevolg kan zijn van hoge verwachtingen over het toekomstige gebruik, en dat de invloed van de grillige verwachtingen van speculanten zal afnemen als er meer betalingen met bitcoins worden afgerekend.

Theoretisch model

Het theoretische kader in Bolt en Van Oordt (2016) dat vraag- en aanbodfactoren blootlegt, is in feite een combinatie van moderne portefeuilletheorie, een ‘tweezijdig’ netwerkmodel voor betaaldiensten en een snufje monetaire economie. Aan het begin van de vorige eeuw stelde Fisher (1911) dat in sommige omstandigheden het geldaanbod feitelijk gestuurd wordt door speculanten, die geld uit omloop nemen en oppotten om zo te speculeren op een toekomstige waardestijging. Dit onderliggende idee vormt feitelijk de leidraad voor onze analyse van de bitcoinwisselkoers.

Aanbod

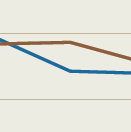

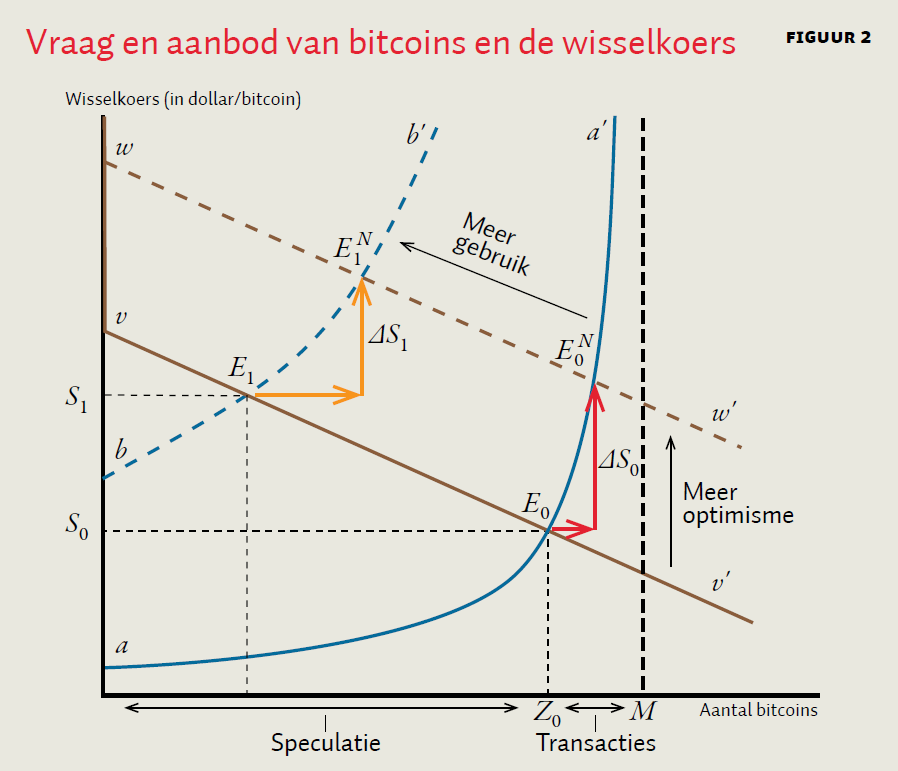

Het totale aantal bitcoins is bekend en groeit met een steeds kleiner percentage. Deze totale hoeveelheid bitcoins is onafhankelijk van de wisselkoers en wordt niet door overheden of centrale banken beïnvloed. In figuur 2, dat de invloed van de verschillende factoren in ons model toont, wordt het huidige aantal bitcoins dat in omloop is, M, daarom aangegeven door middel van een verticale (gestreepte) lijn. Die bitcoins kunnen zowel in handen van gebruikers als in handen van speculanten zijn.

Vraag voor speculatie

Speculanten nemen bitcoins uit omloop en potten ze op om te speculeren op een toekomstige stijging van de waarde. De prijs die speculanten willen betalen voor een bitcoin is afhankelijk van de verwachtingen omtrent de toekomstige waarde ervan, die weer afhangen van het verwachte toekomstige gebruik.

Het toekomstige gebruik van de bitcoin is natuurlijk zeer onzeker en is afhankelijk van de potentiële voordelen voor gebruikers. Hierbij spelen ook ‘tweezijdige’ netwerkeffecten een belangrijke rol: niet alleen is het voor consumenten pas aantrekkelijk om bitcoins aan te schaffen als deze door veel winkeliers geaccepteerd worden, maar ook is het voor winkeliers pas interessant om bitcoins te accepteren als voldoende consumenten ermee willen betalen. Aan de consumentenkant van de markt kunnen de voordelen van de bitcoin en andere virtuele valuta groot zijn voor degenen die regelmatig grensoverschrijdende betalingen verrichten (Jonker en Plooij, 2014). Aan de andere kant van de markt zijn er voordelen voor winkels en webshops, omdat ze de tarieven van traditionele betaaldienstverleners kunnen ontlopen.

De onzekerheid omtrent het toekomstige gebruik leidt tot risico’s voor speculanten. Hoe minder bitcoins zij opkopen in de markt, des te lager is het risico dat zij lopen, en des te hoger de prijs – ofwel de wisselkoers ten opzichte van bijvoorbeeld de dollar – die zij willen betalen. In figuur 2 toont de neergaande bruine lijn vv′ de vraag van speculanten. Bij een totale vraag naar bitcoins van speculanten van bijvoorbeeld Z0 zijn zij bereid de prijs S0 in dollars te betalen.

Vraag voor transacties

Wanneer speculanten meer bitcoins oppotten, wordt het aantal bitcoins dat beschikbaar is voor transacties van goederen en diensten kleiner. Als het aantal transacties onveranderd blijft, kunnen deze transacties alleen plaatsvinden wanneer elke bitcoin meer waarde vertegenwoordigt. Met andere woorden, bij een hogere wisselkoers zijn er minder bitcoins nodig om een gegeven hoeveelheid betalingen uit te voeren.

Dit verband tussen beschikbare bitcoins en de wisselkoers wordt in figuur 2 weergegeven door de opgaande kromme lijn aa′. Deze kromme toont een negatief verband tussen de bitcoin-wisselkoers en het aantal eenheden dat beschikbaar is voor betalingen (merk op dat de kromme een positieve helling heeft in figuur 2 omdat het aantal bitcoins beschikbaar voor transacties, M–Z, kleiner wordt als Z toeneemt op de x-as). De kromme volgt uit het herschrijven van de dankzij Fisher bekende verkeersvergelijking, M×V = P×T, die een verband legt tussen de geldhoeveelheid en de waarde van het geld. In Bolt en Van Oordt (2016) wordt de hyperbolische vorm van de kromme afgeleid, waarbij gebruik wordt gemaakt van het feit dat winkeliers de prijzen in bitcoin doorgaans onmiddellijk aanpassen aan de laatst beschikbare wisselkoers.

Marktevenwicht

De wisselkoers wordt bepaald door het snijpunt van de opgaande kromme aa’ en de neergaande lijn vv’. Hier is er een evenwicht tussen het door de vraag van speculanten beperkte aanbod van bitcoins en de vraag naar bitcoins voor betalingen. In snijpunt E_0 in figuur 2 hebben speculanten Z_0 bitcoins in handen zodat er M–Z_0 bitcoins resteren om betalingen te doen voor goederen en diensten. Dit levert dan een evenwichtswisselkoers S0 op. Op dit punt is er voor de speculanten geen reden meer om bitcoins te kopen of te verkopen – de vraag naar bitcoins voor betalingen en de speculatieve vraag zijn gelijk aan het totale aanbod.

Modelverwachtingen

Als de bitcoin meer wordt gebruikt voor betalingen, stijgt de wisselkoers en neemt het aantal bitcoin in handen van speculanten af. Bij een groter gebruik van de bitcoin om goederen en diensten te betalen, schuift de kromme voor de transactievraag naar links omhoog (zie de opgaande gestreepte lijn bb’ in figuur 2). Bij een gelijkblijvende speculatieve vraag is dan het aantal eenheden van de bitcoin in handen van speculanten lager, waardoor het risico kleiner is en zij bereid zijn een hogere prijs te betalen; het evenwicht verschuift van E_0 naar E_1.

Als speculanten optimistischer zijn, stijgt de wisselkoers en neemt het aantal bitcoins in handen van speculanten toe. Een groeiend optimisme over de toekomstige wisselkoers veroorzaakt een opwaartse verschuiving van de speculatie-curve (zie de neergaande gestreepte lijn ww’ in figuur 2). Bij een gelijkblijvende vraag voor transacties is dan het aantal eenheden bitcoins beschikbaar voor transacties lager, omdat speculanten bereid zijn meer bitcoins te kopen tegen een hogere prijs; het evenwicht verschuift van E_0 naar E_0^N. Bij zowel een groter gebruik van de bitcoin en meer optimistische verwachtingen van speculanten wordt snijpunt E_1^N het nieuwe evenwicht.

Naarmate de bitcoin verder ingeburgerd raakt, wordt de wisselkoers minder gevoelig voor veranderingen in de verwachtingen van speculanten. In figuur 2 is dit zichtbaar aan de prijsreactie van een optimistische schok. Deze is kleiner bij een grote vraag voor transacties (gemeten door ∆S_1) dan bij een lage vraag voor transacties (gemeten door ∆S_0).

Dit komt door een uitruil tussen een prijs- en een hoeveelheidseffect. De intuïtie is als volgt: een meer optimistische visie van speculanten leidt tot een grotere vraag van speculanten naar bitcoins, waardoor de wisselkoers zal stijgen. Bij een hogere koers zijn er minder bitcoins nodig om alle betalingen mogelijk te maken. Dit zorgt ervoor dat er meer bitcoins beschikbaar zijn als belegging, en dit grotere aanbod dempt de wisselkoersstijging. Hoe meer transacties er worden afgerekend in bitcoins, des te groter dit hoeveelheidseffect en daarmee des te kleiner de prijsreactie in termen van wisselkoersfluctuaties.

Empirie en conclusie

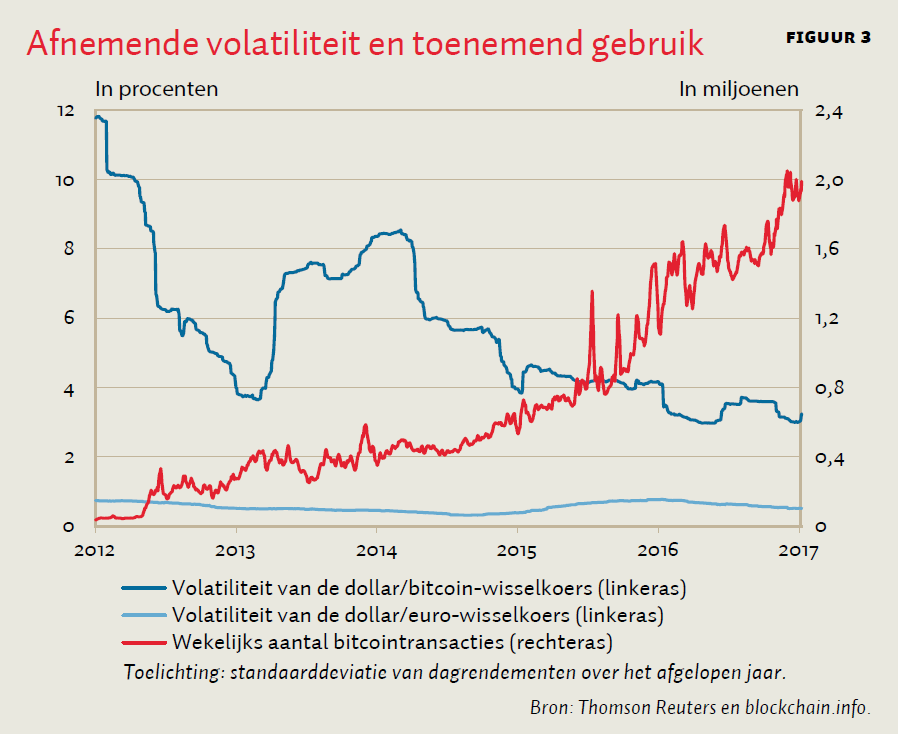

Het is de gangbare opvatting dat het grillige verloop van de wisselkoers op lange termijn grotere verspreiding en gebruik van de bitcoin en andere virtuele valuta in de weg zal staan. Echter, een zeer sterke appreciatie van de wisselkoers op grond van speculatiemotieven, zoals we gezien hebben bij de bitcoin, is precies wat op basis van een model verwacht kan worden bij de introductie van een virtuele munt die nog weinig gebruikt wordt, maar potentieel succesvol wordt geacht. Tevens voorspelt het model dat de wisselkoers minder volatiel wordt naarmate virtuele valuta meer gebruikt worden voor de aankoop van goederen en diensten. Ook dit is in lijn met de data. De bitcoin kent een algemeen neergaande ontwikkeling van de wisselkoersvolatiliteit bij een toenemend transactievolume; zie figuur 3.

Dat wil niet zeggen dat er noodzakelijkerwijs over twintig jaar nog steeds betaald zal worden met bitcoins. Maar het betekent wel dat men de levensvatbaarheid van virtuele valuta, zoals de bitcoin, op de lange termijn behoorlijk zou kunnen onderschatten als er alleen naar de huidige volatiliteit en het huidige aantal transacties gekeken wordt.

Literatuur

Bolt, W. en M.R.C. van Oordt (2016) On the value of virtual currencies. Staff Working Paper, 2016-42. Ottawa: Bank of Canada.

Böhme, R., N. Christin, B. Edelman en T. Moore (2015) Bitcoin: Economics, technology, and governance. Journal of Economic Perspectives, 29(2), 213–238.

Cheah, E.T. en J. Fry (2015) Speculative bubbles in Bitcoin markets? An empirical investigation into the fundamental value of Bitcoin. Economics Letters, 130, 32–36.

Dwyer, G. (2015) The economics of Bitcoin and similar private digital currencies. Journal of Financial Stability, 17, 81–91.

FD (2013) Wellink: “Bitcoin erger dan tulpenmanie”. Het Financieele Dagblad, 4 december.

Fisher, I. (1911) The purchasing power of money: Its determination and relation to credit, interest and crises. New York: Macmillan.

Jonker, N. en M.A. Plooij (2014) De potentie van bitcoin als concurrent voor reguliere valuta. ESB, 99(4683), 230–233.

Visser, H. (2014) Complementaire geld- en betaalsystemen. ESB, 99(4683), 234–237.

Yermack, D. (2015) Is Bitcoin a real currency? An economic appraisal. In: D. Chuen (red.), Handbook of digital currency. Amsterdam: Elsevier, 31–43.