In het kader van de Noodmaatregel Overbrugging Werkgelegenheid (NOW) ontvingen bedrijven steun op basis van vooraf ingeschatte omzetverliezen en loonkosten. Overschattingen zijn daarbij onvermijdelijk. Hoeveel moet er worden teruggevorderd? Een schatting op basis van omzetgegevens van 29 sectoren.

In het kort

– Ruim 80 procent van de NOW 1.0 en 2.0-ontvangers leed minder omzetverlies dan waar zij steun voor hadden aangevraagd.

– Circa 70 procent van de NOW-ontvangers zal op basis van de gerealiseerde omzet het voorschot (deels) moeten terugbetalen.

– Ten minste een derde van de voorgeschoten NOW 1.0 en 2.0 lijkt te moeten worden teruggevorderd.

In het kort

De analyse in dit artikel is gebaseerd op data van het CBS. De daadwerkelijke vaststellingen van de NOW worden gedaan door het UWV op basis van de opgave van ondernemingen.

De overheid heeft 18,7 miljard euro uitgekeerd aan ondernemingen via de Noodmaatregel Overbrugging Werkgelegenheid (NOW), om de economische schok van de coronacrisis te dempen en werkgelegenheid te behouden (Tweede Kamer, 2021). 12,2 miljard van dit bedrag is verstreken via de NOW 1.0 en NOW 2.0. Voorschotten op de steunbedragen zijn bij de NOW gebaseerd op eerder betaalde salarissen en de opgegeven verwachte omzetverliezen van ondernemingen voor een periode van drie of vier maanden. Omdat werkgevers in een onzekere tijd een inschatting moeten maken, zijn er ondernemingen waarbij het voorschot afwijkt van de definitieve subsidie vastgesteld op basis van de daadwerkelijke omzet. Dat kan komen door een te pessimistische inschatting van werkgevers, maar ook door veranderende economische ontwikkelingen. Wanneer de gerealiseerde omzetresultaten en loonkosten bekend zijn, wordt het voorschot verrekend met het definitieve bedrag.

Eerder onderzoek van Schellekens et al. (2021a) heeft al laten zien dat 23 procent van de totale coronasteun – bestaande uit steunvoorschotten, garanties en belastinguitstel – is verleend aan ondernemingen die in 2020 een hogere omzet hebben gehaald dan in 2019, op basis van een analyse van de beschikbare sectoren. Hierbij is er echter geen rekening gehouden met eventuele terugvorderingen.

Terugvorderingen vinden pas plaats na de definitieve vaststelling van de NOW (kader 1). De definitieve vaststelling wordt door UWV gedaan, onder andere op basis van accountantsverklaringen en derdenverklaringen. Voor een klein aantal ondernemingen zijn de definitieve vaststellingen voor NOW 1.0 en 2.0 al bekend (Tweede Kamer, 2021).

Kader 1 – Vaststelling NOW 1.0 en NOW 2.0

Ondernemers konden de NOW 1.0 en NOW 2.0 aanvragen op voorwaarde dat ze hun personeel doorbetaalden. Werkgevers konden tot negentig procent van de loonsom vergoed krijgen bij een verwachting van ten minste twintig procent omzetverlies voor drie maanden (NOW 1.0) of vier maanden (NOW 2.0).

In eerste instantie ontvingen bedrijven van UWV tachtig procent van het toegekende subsidiebedrag. Bij de vaststelling van het gerealiseerde omzetverlies en de daadwerkelijke loonsom in de subsidieperiode wordt het definitieve steunbedrag berekend. Bij een correcte schatting ontvangen ondernemers de overige twintig procent van het bedrag. Maar een ondernemer zal de overige twintig procent niet meer ontvangen, of moet dit zelfs geheel of gedeeltelijk terugbetalen, wanneer het gerealiseerde omzetverlies en/of de loonsom lager uitvallen.

Werkgevers hebben tot en met 31 oktober 2021 de tijd om een aanvraag tot vaststelling in te dienen voor de NOW 1.0. Voor de NOW 2.0 hebben zij tot en met 5 januari 2022.

In dit artikel pogen we een algemeen beeld te geven van de te verwachten terugvorderingen: hoeveel ondernemingen moeten er geld terugbetalen, en om welke bedragen gaat het? Er wordt hierbij niet ingegaan op de omvang van nabetalingen.

In tegenstelling tot de voorlopige cijfers van het Ministerie van Sociale Zaken en Werkgelegenheid op basis van de eerste definitieve vaststellingen, is deze analyse gebaseerd op omzetgegevens van het CBS van alle ondernemingen in bepaalde sectoren. De bron van deze omzetgegevens is de aangifte omzetbelasting. We gebruiken de opgegeven omzetverwachtingen, gerealiseerde omzetcijfers en de ontvangen voorschotten op ondernemingsniveau met betrekking tot de NOW 1.0 en 2.0

Terugvorderingen en nabetalingen

Voor iedere ondernemer is berekend of deze (een deel van) het ontvangen voorschot moet terugbetalen, of dat hij een nabetaling zal ontvangen. Het rekenvoorbeeld in kader 2 laat zien hoe de terugvorderingen worden bepaald. Gebaseerd op het gerealiseerde omzetverlies wordt het definitieve steunbedrag vastgesteld. Alle ondernemers ontvingen een voorschot van 80 procent van het steunbedrag. Indien de verliezen te hoog zijn ingeschat, moet (een deel van) dat voorschot worden terugbetaald. Indien de verliezen precies goed zijn ingeschat, wordt de overige 20 procent nabetaald. Indien er grotere verliezen zijn geleden dan verwacht, kan het steunbedrag ook hoger uitvallen dan het aangevraagde bedrag, en volgt er dan een nabetaling van meer dan 20 procent. Voor de omzetcijfers worden dezelfde gegevens gebruikt als in Schellekens et al. (2021a), en hiervoor gelden dezelfde beperkingen.

Kader 2 – Rekenvoorbeeld terugvorderingen

Een onderneming verwacht veertig procent omzetverlies te lijden in het tweede kwartaal van 2020. De loonsom van deze onderneming bedraagt 3.000 euro. In de bepaling van de loonsom wordt er gebruikgemaakt van een forfaitaire opslag voor onder andere werkgeverspremies (dertig procent in NOW 1.0, en veertig procent in NOW 2.0). De loonkosten van deze onderneming bedragen daarom 3.900 euro. Verder bedraagt het vergoedingspercentage van de loonkosten negentig procent, waardoor het aandeel van de loonsom dat vergoed wordt op 3.510 euro uitkomt. Als voorschot ontvangen de ondernemingen tachtig procent van het steunbedrag. Het voorschot van deze onderneming zal dus 40% × €3.510 × 80% voorschot = €1.123 bedragen.

Achteraf blijkt echter dat deze onderneming in het tweede kwartaal twintig procent omzetverlies heeft geleden, in plaats van de verwachte veertig procent. Het vastgestelde steunbedrag is dan: 20% × €3.510 = €702.

De terugvordering bedraagt het verschil tussen het voorschot en het achteraf vastgestelde steunbedrag (€1.123 − €702 = €421).

Werkelijke en verwachte omzet vergeleken

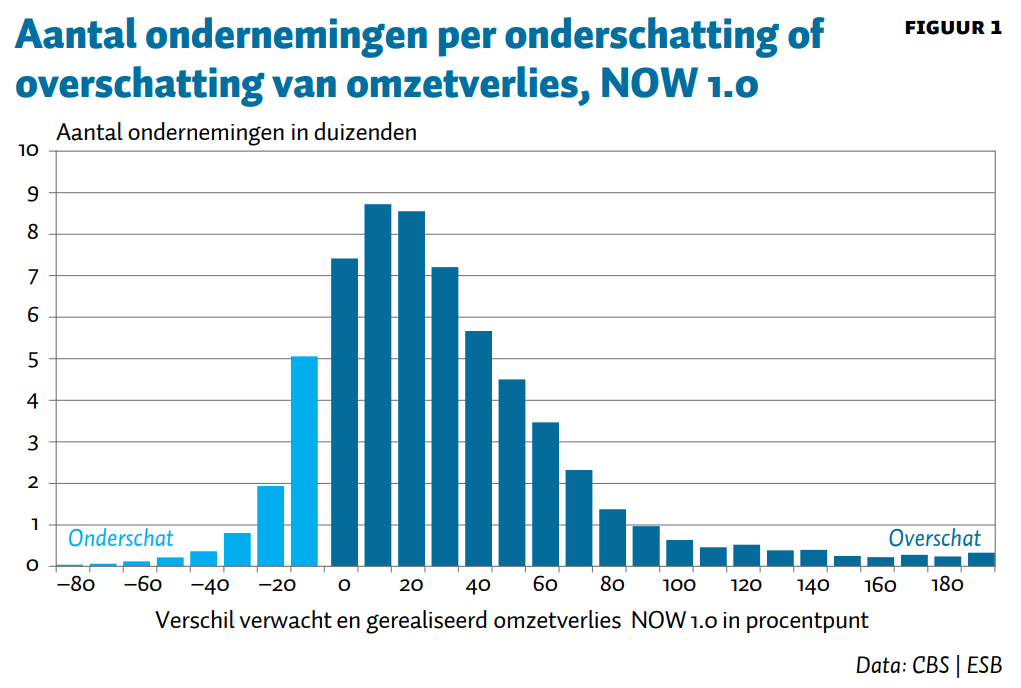

Van te voren was al bekend dat er terugvorderingen en nabetalingen plaats konden gaan vinden. Uit de vergelijking van gerealiseerde omzetverliezen met verwachte omzetverliezen blijkt dat ondernemers voor de NOW-regelingen bij de aanvraag gemiddeld 32 procentpunt hogere omzetverliezen hebben opgegeven dan uiteindelijk gerealiseerd werd. Figuur 1 laat het verschil tussen verwachte en gerealiseerde omzetverliezen zien van alle ondernemingen die NOW 1.0 hebben aangevraagd. Het merendeel van de ondernemingen heeft de omzetverliezen overschat met minder dan veertig procentpunt. In totaal heeft 86 procent van de ondernemingen die NOW 1.0 hebben aangevraagd, het omzetverlies overschat. Tegelijkertijd heeft 14 procent het omzetverlies onderschat.

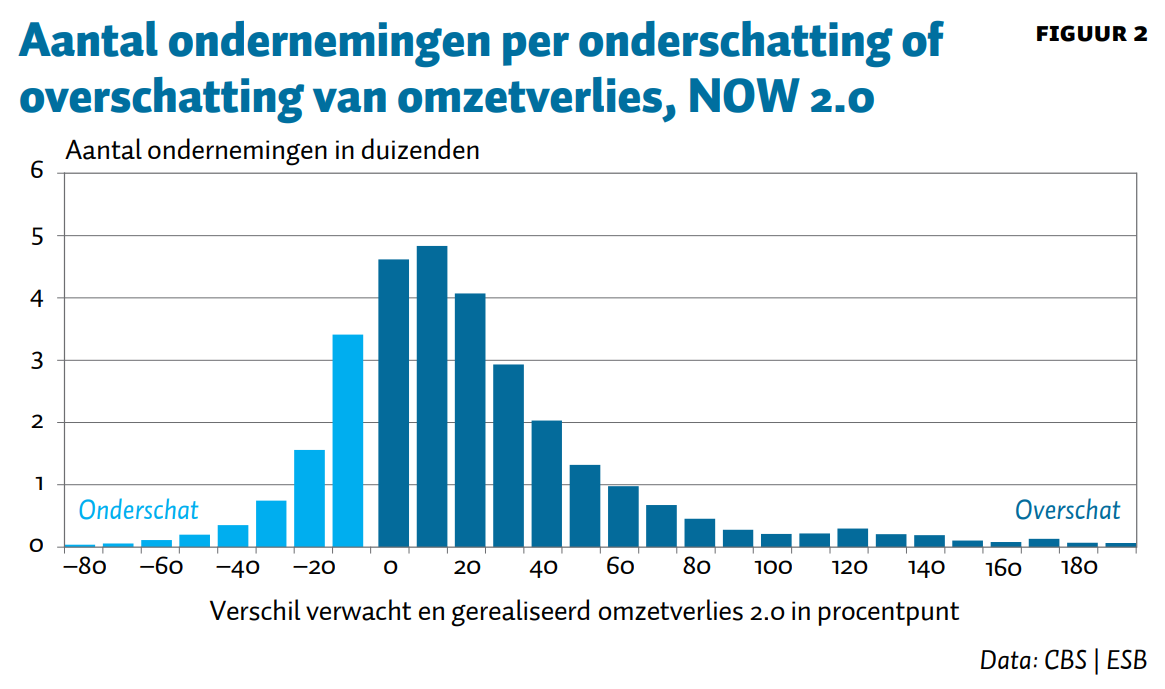

Figuur 2 laat dezelfde verdeling zien voor de NOW 2.0. Hiervoor waren er veel minder aanvragen dan voor de NOW 1.0, omdat de economie vorige zomer weer deels openging. Voor de NOW 2.0 heeft 79 procent van de ondernemingen het omzetverlies overschat. Daarnaast heeft 21 procent het omzetverlies onderschat. Uit de figuren blijkt dat de verdeling van overschattingen van het omzetverlies door ondernemingen voor NOW 1.0 ongeveer gelijk is aan die voor NOW 2.0.

Terugvorderingen

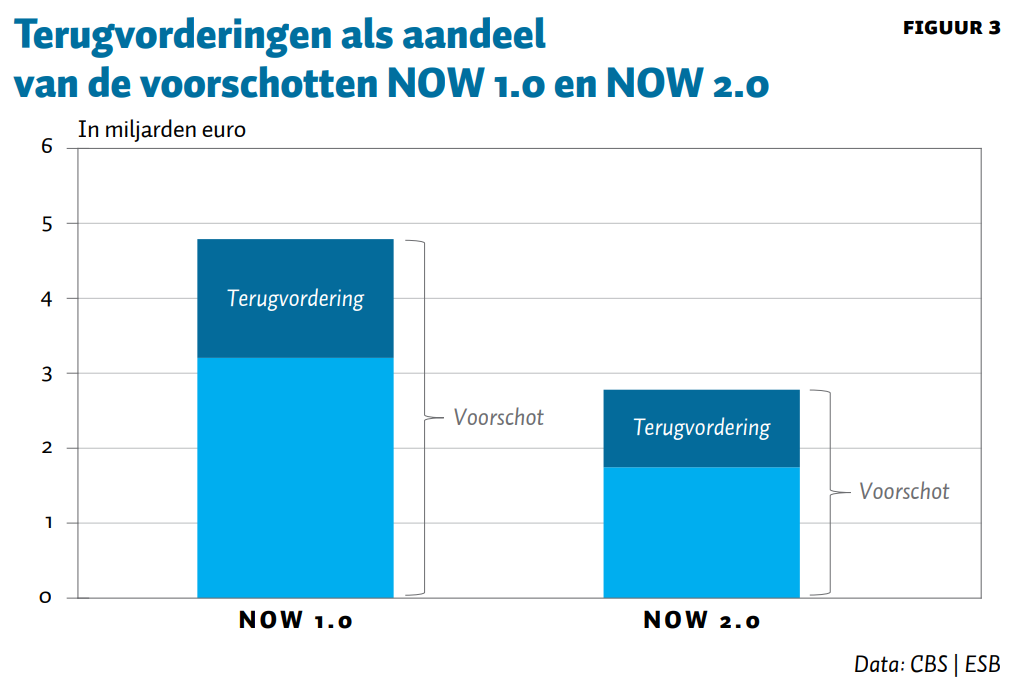

Aangezien ondernemingen slechts een voorschot van tachtig procent hebben ontvangen, hoeft er niet bij alle ondernemingen die het omzetverlies hebben overschat worden teruggevorderd. Wij schatten dat voor NOW 1.0 ten minste 33 procent van het totale bedrag aan voorschotten moet worden teruggevorderd. Voor NOW 2.0 bedraagt het percentage 37 procent. In totaal moet naar verwachting bij ruim 51.000 van de 70.000 ondernemingen die NOW 1.0 of NOW 2.0 hebben aangevraagd in de beschikbare sectoren (een deel van) het bedrag worden teruggevorderd.

Figuur 3 laat de verhouding zien van het totale voorschot en het totale bedrag dat naar verwachting moet worden teruggevorderd. De totale voorschotten bedroegen 7,9 miljard euro voor NOW 1.0, en 4,3 miljard euro voor NOW 2.0. Met de aanname dat de overige sectoren vergelijkbaar zijn met de sectoren in onze analyse en dat er geen daling in loonkosten heeft plaatsgevonden, komt de schatting van het terug te vorderen bedrag uit op 4,2 miljard euro.

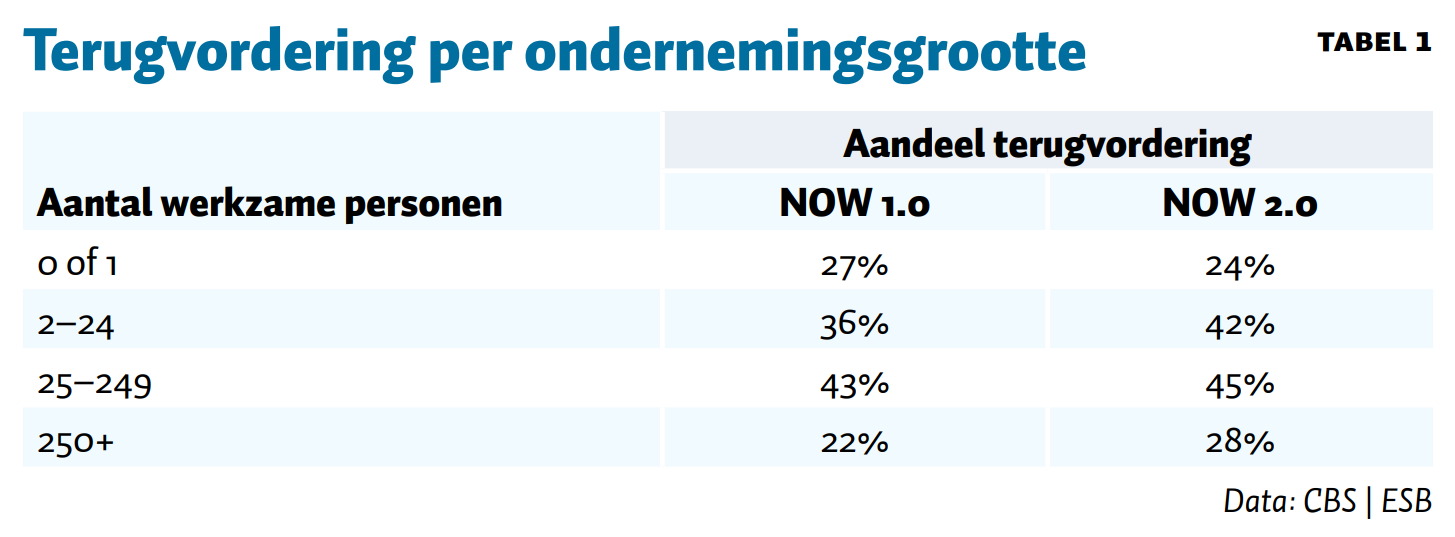

Tevens zijn er verschillen tussen ondernemingen wat betreft het aantal werkzame personen. Uit tabel 1 blijkt dat voor zowel grote ondernemingen als het midden- en kleinbedrijf een deel van het voorschot zal moeten worden terugbetaald. Daarbij valt het op dat zowel de kleinste als de grootste ondernemingen de omzetverliezen minder hebben overschat.

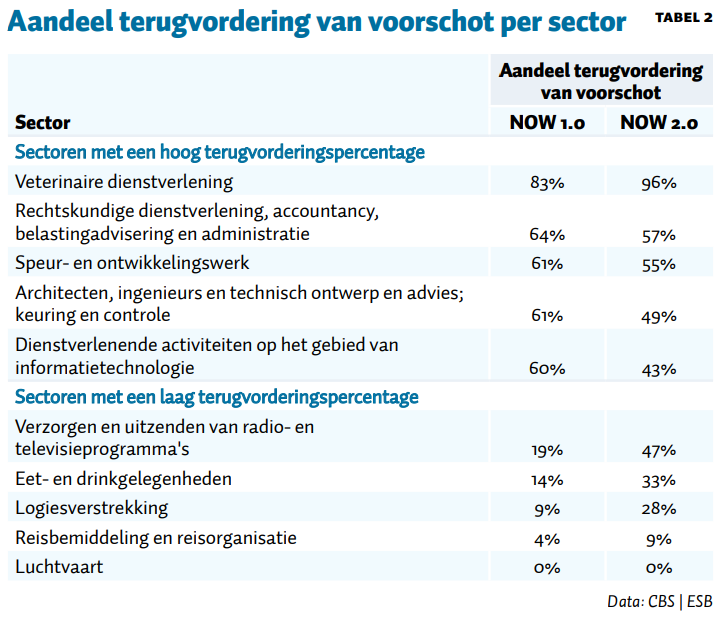

Sectorale verschillen

Verder zijn er aanzienlijke verschillen tussen sectoren. Schellekens et al. (2021b) lieten al zien dat niet alle sectoren in dezelfde mate zijn geraakt door de coronacrisis. Deze nieuwe analyse geeft aan dat het bedrag dat moet worden teruggevorderd als aandeel van het voorschot lager is in de sectoren die hard zijn getroffen door de coronacrisis. In sectoren die weinig te maken hadden met de coronamaatregelen is het omzetverlies meer overschat. Tabel 2 toont per sector de geschatte terugvordering op basis van het omzetverlies. In de sector eet- en drinkgelegenheden moet slechts 14 procent van het NOW 1.0-voorschot en 33 procent van het NOW 2.0-voorschot worden teruggevorderd, terwijl in de veterinaire dienstverlening 83 tot 96 procent van het voorschot moet worden teruggevorderd.

Onzekerheden

In de analyse zitten een aantal onzekerheden omdat er geen gebruik wordt gemaakt van definitieve vaststellingen. Ten eerste richt deze analyse zich exclusief op de omzetcijfers van ondernemingen. Het kan bij de vaststelling van het steunbedrag echter ook voorkomen dat een bedrijf (meer dan) het verwachte omzetverlies heeft geleden, maar dat de loonsom is gedaald. In dat geval is het mogelijk dat een bedrijf subsidie moet terugbetalen. Omdat wij geen toegang hebben tot de gegevens over de loonsom, kijken we alleen naar de omzet. Onze schatting is dus waarschijnlijk een onderschatting.

Daarnaast kan het omzetbegrip van de definitieve vaststellingen afwijken van de omzetgegevens van het CBS. In de definitieve vaststelling worden onder andere subsidies die verkregen zijn via andere steunmaatregelen, ook aangemerkt als omzet, waardoor de gerealiseerde omzet mogelijk hoger uitvalt. Ook hierom is onze schatting waarschijnlijk een onderschatting.

Bovendien zijn er een aantal beperkingen omtrent de referentieperiode. Deze analyse gebruikt omzetgegevens op kwartaalbasis, terwijl de referentieperiode voor NOW 2.0 vier maanden bedroeg. Verder hadden werkgevers enige keuzevrijheid in die referentieperiode. Ondanks die onzekerheden verwachten wij dat deze analyse een goede eerste indicatie geeft voor de aankomende terugvorderingen.

Conclusie

Aangezien voorschotten voor de NOW worden aangevraagd gebaseerd op een schatting zijn terugvorderingen en nabetalingen onvermijdelijk.

De analyse toont aan dat 86 procent van de ondernemers hogere verliezen heeft opgegeven bij aanvraag van NOW 1.0 dan zij in werkelijkheid leden, en 79 procent dit deed bij NOW 2.0. Het gevolg is dat er naar verwachting terugvorderingen plaats zullen moeten vinden bij een groot aantal ondernemingen. Onze gegevens suggereren dat er bij twee derde van de ontvangers van de NOW-steun voorschotten zullen moeten worden teruggevorderd, en dat ruim een derde van het totale voorschot teruggevorderd zal moeten worden. Meevallende economische ontwikkelingen kunnen daar ook de oorzaak van zijn, wat in velerlei opzichten goed nieuws is.

De geanalyseerde gegevens kennen beperkingen, zo zijn voor veel sectoren de omzetgegevens niet beschikbaar, en kijken we dan slechts naar NOW 1.0 en NOW 2.0, en laten we de schattingen van de loonsom buiten beschouwing. Het exacte bedrag van de terugvorderingen zal pas bekend worden als alle definitieve omzetgegevens bekend zijn bij UWV. Deze analyse geeft een eerste beeld van het gebruik van het steunpakket en van de terugvorderingsopgave. De analyse in dit artikel dient te worden geïnterpreteerd als een schatting met een onzekerheidsmarge en zegt niets over individuele ondernemingen.

Literatuur

Schellekens, M., R ’t Jong en A.L. Cnossen (2021a) Ook ondernemingen met omzetgroei ontvingen steun. ESB, te verschijnen. Artikel te lezen op esb.nu.

Schellekens, M., J. Wijnen en A.L. Cnossen (2021b) Coronasteun compenseerde flink deel reguliere omzetverliezen. ESB, te verschijnen. Artikel te lezen op esb.nu.

Tweede Kamer (2021) Monitoring arbeidsmarkt en beroep steun- en herstelpakket, 7e editie. Kamerbrief, 2021-0000086522. Te vinden op www.rijksover-heid.nl.

Auteurs

Categorieën

1 reactie

Bedrijven kunnen hun coronagevoelige activiteiten onderbrengen in een aparte bv en zo hun now bijdrage maximaliseren.