■ Kasper Stuut (Ministerie van Financiën)

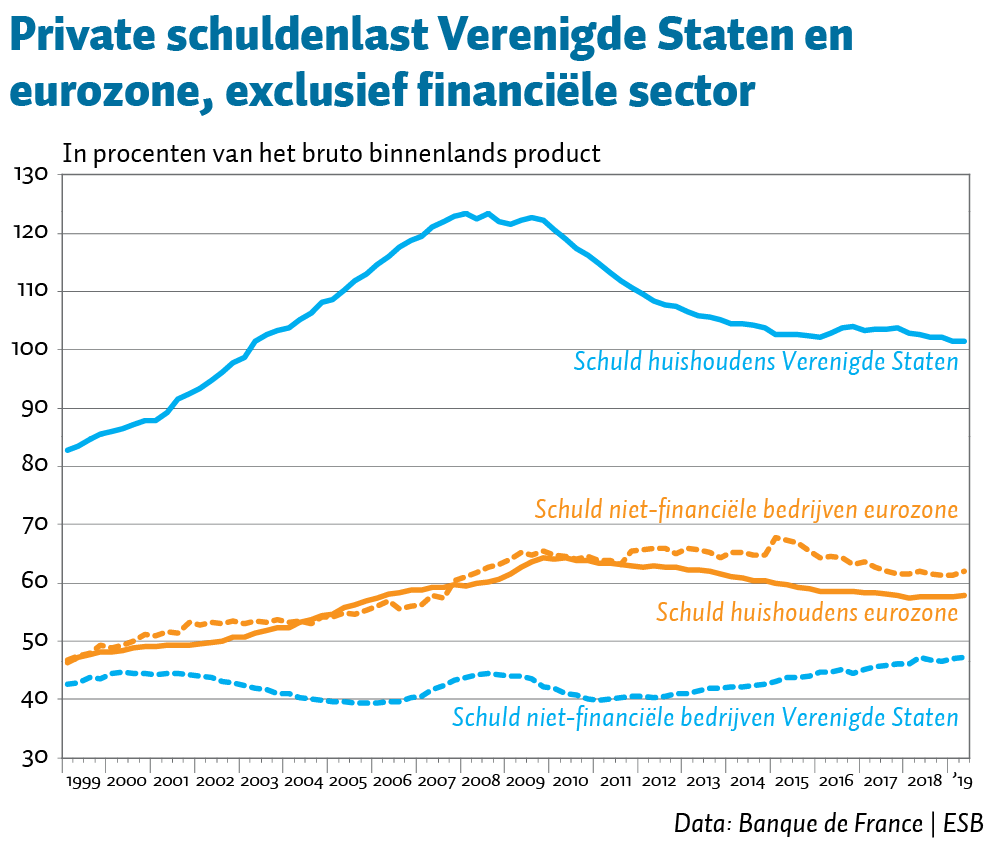

De private schuldenlast van huishoudens en niet-financiële bedrijven in de Verenigde Staten (VS) en de eurozone is als percentage van het bruto binnenlands product nu kleiner dan rond de financiële crisis van 2008–2009 (figuur).

Een belangrijke oorzaak voor de financiële crisis was de risicovolle hypotheekverstrekking op de huizenmarkt in de VS. Sinds 2009 is de schuldratio van huishoudens in de VS sterk verminderd, vooral door de afname van hypotheekschulden. Studieschulden zijn juist toegenomen. De schuldratio van niet-financiële bedrijven in de VS laat een iets andere ontwikkeling zien: deze neemt sinds 2011 weer toe en ligt nu hoger dan in 2009.

In de eurozone is de ontwikkeling op grote lijnen vergelijkbaar met de VS: het schuldniveau van huishoudens is sinds de crisis afgenomen, terwijl het schuldniveau van bedrijven ongeveer op hetzelfde niveau ligt. Het schuldniveau van huishoudens is in de eurozone wel duidelijk lager dan in de VS.

Binnen de eurozone is vooral in Spanje, waar net als in de VS sprake was van een vastgoedbubbel, de schuld van huishoudens en bedrijven afgebouwd. Nederland heeft een relatief hoge schuldratio vanwege de hypotheekschulden; hier staan wel grote pensioenvermogens tegenover. Sinds de beperking van de hypotheekrenteaftrek in 2012 daalt de schuldratio van huishoudens in Nederland.

De schuldniveaus zijn nu hoger dan twintig jaar geleden, maar van een sterke oploop van private schulden gedurende de laatste jaren is dus geen sprake. De lagere schuldpositie van huishoudens sinds de crisis komt waarschijnlijk deels door aangescherpt (macro)prudentieel beleid, een voorbeeld hiervan zijn loan-to-income-normen, en betere prikkels voor de financiële sector. Dit is een indicatie dat wanneer adequaat (macro-)prudentieel of ander ondersteunend beleid wordt gevoerd, een (langdurig) lage rente niet automatisch tot problematische schuldposities leidt.