In het kort

– Consumenten kopiëren het betaalgedrag van elkaar, vooral als de sociale cohesie sterk is.

– Kopiëren van betaalgedrag verklaart de aanhoudende regionale verschillen.

– Regionaal beleid dat rekening houdt met de sociale context is nodig om betaalgedrag effectief en efficiënt te beïnvloeden.

Lees Van der Cruijsen en Knoben (2018) voor een verdere onderbouwing.

Pinnen is goedkoper, veiliger en milieuvriendelijker dan contant betalen (Jonker, 2013; Stichting Bevorderen Efficiënt Betalen, 2018; DNB, 2018). Daarom zijn er tal van initiatieven die het betaalgedrag proberen te beïnvloeden. Bijvoorbeeld de campagne ‘Klein bedrag, pinnen mag’. Om betaalgedrag effectief te kunnen beïnvloeden, is inzicht daarin noodzakelijk. Eerder onderzoek laat zien dat betaalgedrag afhangt van persoons-, transactie-, en betaalmiddelkenmerken en het type verkooppunt (Humphrey, 2010). Dit is ook voor Nederland aangetoond (Van der Cruijsen en Plooij, 2018; Jonker et al., 2018). Een groot deel van de variatie in betaalgedrag, en daarmee dus een groot deel van het potentieel voor beïnvloeding, blijft echter onverklaard.

Studies naar betaalgedrag gaan ervan uit dat de manier van betalen een puur individuele keuze is. Uit onderzoek naar andere individuele keuzes blijkt de omgeving echter heel belangrijk te zijn bij die keuzes. Er zijn zogenaamde peer-effecten bij onder meer het eetgedrag (Higgs en Thomas, 2016) en de schoolkeuze (Patacchini et al., 2017). Maar ook voor financiële beslissingen, zoals het investeren in aandelen (Ivković en Weisbenner, 2007), zijn peer-effecten aangetoond. Het ligt daarom voor de hand dat peer-effecten ook bij betaalgedrag invloed hebben. Toch is betaalgedrag individueler dan eetgedrag, schoolkeuzes en financiële beslissingen. Het heeft weinig effect op de keuzes van anderen en de meest gebruikte betaalmethodes, contant geld en de pinpas, vereisen geen specifieke kennis of vaardigheden die je van anderen kunt imiteren of leren.

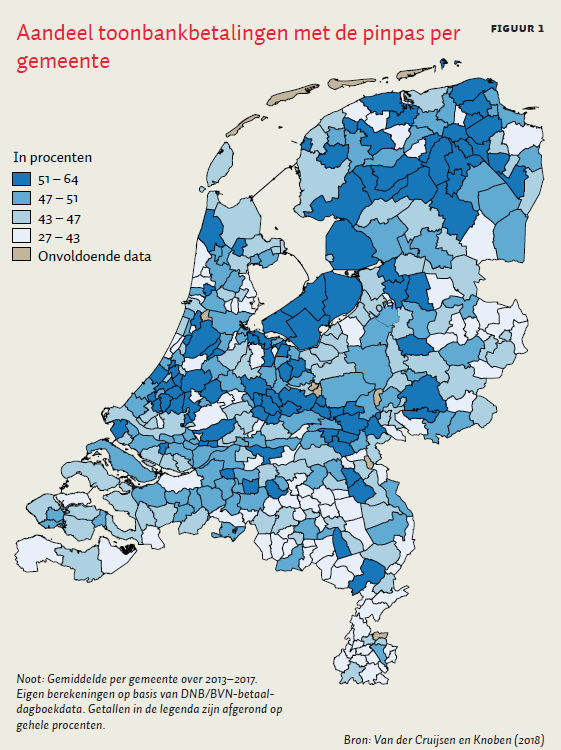

Wij onderzoeken daarom of consumenten het betaalgedrag van anderen kopiëren en of dit kopieergedrag afhangt van de sterkte van de sociale samenhang in de gemeente waar zij wonen. Een sterke aanwijzing dat de sociale context ook bij de betaalmiddelkeuze van belang is, biedt de regionale variatie in het aandeel pinpasbetalingen. Figuur 1 toont dat deze varieert tussen 27 en 64 procent. Het laagst is ze in de gemeente Grave (Noord-Brabant) en het hoogst in de gemeente Haren (Groningen).

Data en methode

We gebruiken Nederlandse betaaldagboekdata van september 2013 tot en met december 2017. Deze data zijn verzameld door GfK in opdracht van De Nederlandsche Bank

en de Betaalvereniging Nederland. De data geven gedetailleerd inzicht in het betaalgedrag van consumenten aan de toonbank op basis van eendaagse betaaldagboekjes. We relateren het aandeel van de transacties dat een individu op de registratiedag met de pinpas heeft betaald aan het gemiddelde aandeel dat we in een gemeente observeren tussen 2013 en 2017. De acceptatie van de pinpas en contant geld is hoog, waardoor we ons puur kunnen richten op de keuze van consumenten. Ook is er geen barrière om het betaalgedrag van anderen te kopiëren. Nagenoeg iedereen heeft de beschikking over de twee populairste betaalmiddelen: contant geld en de pinpas.

Om te onderzoeken of kopieergedrag afhangt van de mate van sociale cohesie gebruiken we de sociale-cohesiemaatstaf die gemaakt is door Goudriaan et al. (2006). Sociale cohesie is het gemiddelde van de mate waarin mensen het eens zijn met negen stellingen over de sociale samenhang in hun buurt, bijvoorbeeld de stelling ‘Ik heb veel contact met andere buurtbewoners’. De antwoorden zijn gemeten op een schaal van 1 (helemaal oneens) tot 5 (helemaal eens). De stellingen zijn speciaal ontworpen voor het maken van de sociale-cohesiemaatstaf en zitten in het WoonOnderzoek Nederland (WoON) dat door het Centraal Bureau voor de Statistiek in samenwerking met het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties elke drie jaar wordt uitgevoerd. We gebruiken data uit 2012.

De analyse gebruikt 106.991 dagboekjes verspreid over 380 gemeentes. Met behulp van een Tobit-regressie verklaren we het betaalgedrag van het individu vanuit het gemiddelde betaalgedrag in de gemeente, de sociale cohesie in de gemeente, en de interactie tussen het betaalgedrag en de sociale cohesie in de gemeente. In onze analyses controleren we voor diverse karakteristieken van de consument, de transactie en de gemeente. Voorbeelden zijn het opleidingsniveau, de gemiddelde waarde van de betalingen en de mate van stedelijkheid van de gemeente.

Kopieergedrag bij betalen

Het bewijs voor kopieergedrag in de betaalmiddelkeuze van Nederlandse consumenten is sterk. Als je ziet dat anderen vaak met de pinpas betalen, zul je dat waarschijnlijk zelf ook eerder gaan doen, en als anderen vaak contant betalen, kies je daar waarschijnlijk zelf ook eerder voor.

Ter illustratie: in Leidschendam-Voorburg ligt het gemiddelde aandeel pinpasbetalingen één standaarddeviatie boven het gemiddelde van alle gemeentes. In Helmond ligt het één standaarddeviatie onder het gemiddelde. Het voorspelde aandeel pinpasbetalingen is acht procentpunten hoger voor een inwoner van de gemeente Leidschendam-Voorburg dan voor een inwoner van de gemeente Helmond.

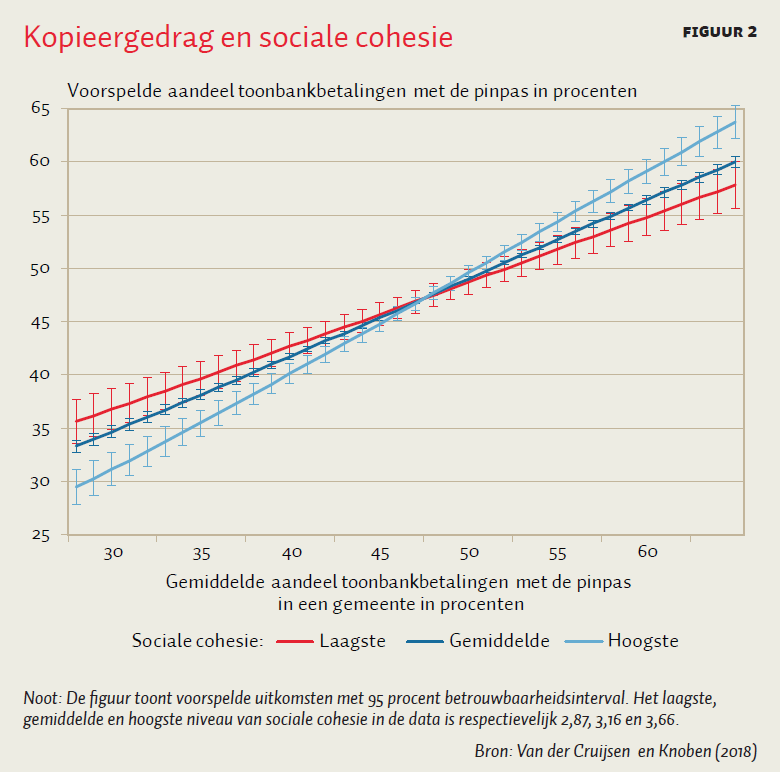

Hoe sterker de sociale cohesie, hoe groter het kopieereffect is. Figuur 2 toont het voorspelde betaalgedrag van een individu (y-as, het aandeel transacties met de pinpas) op basis van het gemiddelde betaalgedrag in de gemeente (x-as) voor drie verschillende niveaus van sociale cohesie.

De figuur toont een sterk positief verband tussen het betaalgedrag van anderen en het betaalgedrag van een individu. Als we uitgaan van een gemeente met een gemiddeld niveau van sociale cohesie, gaat een stijging van het aandeel pinpasbetalingen in de gemeente met tien procentpunt gepaard met een stijging van het voorspelde aandeel pinpasbetalingen van een individu met 7,4 procentpunt. Het peer-effect is 1,6 keer zo sterk in een gemeente met maximum sociale cohesie als in een gemeente met minimum sociale cohesie.

Omvang van het effect

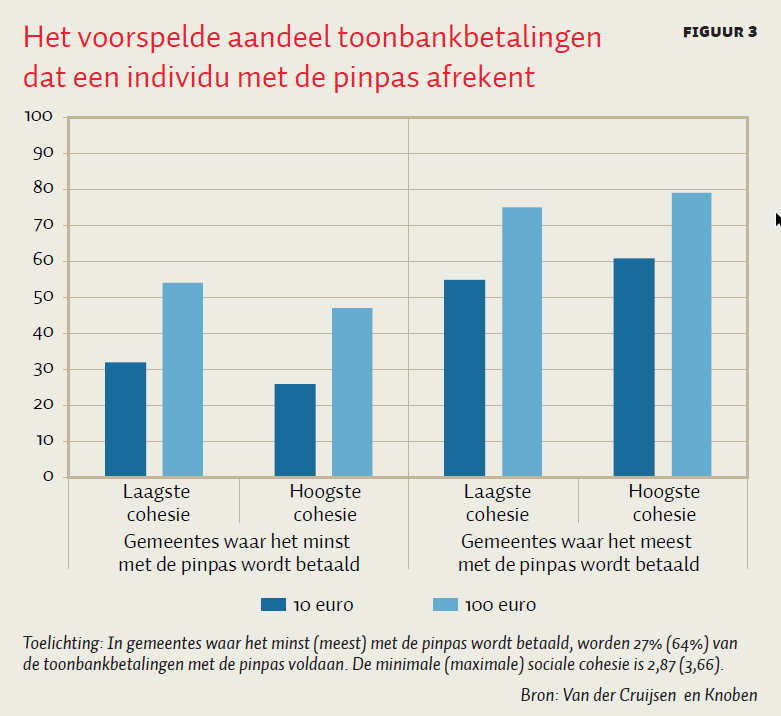

Een belangrijke vraag is hoe het peer-effect zich verhoudt tot de effecten van andere variabelen die van invloed zijn op betaalgedrag. Figuur 3 laat zien dat de omvang van het bedrag een belangrijke factor is. Een consument die een aantal aankopen doet van gemiddeld 100 euro, betaalt een groter aandeel met de pinpas dan een consument evenveel aankopen van gemiddeld 10 euro afrekent. Dit geldt voor inwoners van alle typen gemeentes en is te zien in de figuur omdat de lichtblauwe balk altijd langer is dan de donkerblauwe balk.

Het type gemeente waarin iemand woont, speelt een minstens ’even grote rol voor het betaalgedrag als het transactiebedrag. Stel dat de sociale cohesie laag is. In een gemeente waarin vaak gepind wordt, wordt bij transacties van gemiddeld 10 euro even vaak gepind als bij aankopen van gemiddeld 100 euro in een gemeente waar maar weinig gepind wordt (vergelijk de tweede met de vijfde staaf). Het peer-effect is dan dus even sterk als het effect van het transactiebedrag. In gemeentes met hoge sociale cohesie is het peer-effect zelfs sterker dan het effect van het transactiebedrag (vergelijk de vierde met de zevende staaf).

Een aanvullende analyse ondersteunt onze conclusie dat peer-effecten aanwezig zijn. We hebben onderzocht of het kopieergedrag sterker is bij mensen die geboren zijn in landen die veel minder individualistisch zijn dan Nederland. We hebben het betaalgedrag van consumenten die in Indonesië, Marokko, Suriname of Turkije geboren zijn, vergeleken met het betaalgedrag van consumenten die in Nederland geboren zijn en in dezelfde gemeentes wonen. Bij de eerste groep consumenten is het kopieereffect 46 procent hoger, al is het effect, met name door de relatief beperkte omvang van de groep in het buitenland geboren respondenten, net niet statistisch significant is (p = 0,13).

Regionaal beleid

Peer-effecten bieden een verklaring voor regionale verschillen in betaalgedrag en persistentie van de betaalmiddelkeuze aan de toonbank. Dit impliceert dat regionaal beleid effectiever en efficiënter zal zijn in het beïnvloeden van betaalgedrag dan een one-size-fits-all-aanpak. Het startpunt voor wat betreft betaalgedrag en de mate van sociale cohesie maken uit voor de optimale aanpak. Er kunnen multiplier-effecten optreden als het lukt om met beleid en interventies naast het betaalgedrag van het individu ook het betaalgedrag van de omgeving te beïnvloeden. Bij het bereiken van een kritische hoeveelheid mensen kan betaalgedrag in een regio snel veranderen, vooral in gemeentes met een sterke sociale cohesie. Als het echter niet lukt om voldoende mensen te beïnvloeden, kan betaalgedrag erg persistent zijn binnen een gemeente en moeilijk te veranderen.

Literatuur

Cruijsen, C. van der, en M. Plooij (2018) Drivers of payment patterns at the point of sale: stable or not? Contemporary Economic Policy, 36(2), 363–380.

Cruijsen, C. van der, en J. Knoben (2018) Ctrl+C Ctrl+pay: do people mirror payment behaviour of their peers? DNB Working Paper, 611.

DNB (2018) Pinnen iets minder belastend voor het milieu dan cash. DNBulletin, 15 oktober.

Goudriaan, H., K. Wittebrood en P. Nieuwbeerta (2006) Neighbourhood characteristics and reporting crime: effects of social cohesion, confidence in police effectiveness, and socio-economic disadvantage. British Journal of Criminology, 46, 719–742.

Higgs, S. en J. Thomas (2016) Social influences on eating. Current Opinion in Behavioral Sciences, 9, 1–6.

Humphrey, D.B. (2010) Retail payments: new contributions, empirical results, and unanswered questions. Journal of Banking & Finance, 34(8), 1729–1737.

Ivković, Z. en S. Weisbenner (2007) Information diffusion effects in individual investors’ common stock purchases: covet thy neighbors’ investment choices. The Review of Financial Studies, 20(4), 1327–1357.

Jonker, N. (2013) Social costs of POS payments in the Netherlands 2002–2012: efficiency gains from increased debit card usage. DNB Occasional Study, 11-2.

Jonker, N., L. Hernandez, R. de Vree en P. Zwaan (2018) From cash to cards: how debit card payments overtook cash in the Netherlands. DNB Occasional Study, 16-1.

Patacchini, E., E. Rainone en Y. Zenou (2017) Heterogeneous peer effects in education. Journal of Economic Behavior & Organization, 134, 190–227.

Stichting Bevorderen Efficiënt Betalen (2018) Efficiënter en veiliger betalingsverkeer. Informatie te vinden op www.efficientbetalen.nl.

1 reactie

Boeiend betoog, jammer dat er geen aandacht is voor de verschillen in bereikbaarheid in de regio’s om aan baargeld te komen. Geen bankkantoren om geld op te nemen, geen goed bereikbare betaalautomaten zal van invloed zijn op de bereidheid (noodzaak) van pintranacties.

Bas van Holst, gepensioneerd regionaal-economisch onderzoeker