Een gedeeld beeld van de werking van de economie is onontbeerlijk om beleidsadvies te kunnen geven bij onzekerheid. Een recent initiatief van de A-directies van de Ministeries van Sociale Zaken en Werkgelegenheid, Financiën, en ook Economische Zaken en Klimaat werkt aan zo’n beeld. Hoe ziet dat er uit?

In het kort

– Winsten stijgen, maar de groei van investeringen, productiviteit, loongroei en besteedbaar inkomen blijven achter.

– Dit is een puzzel (hoe komt het?) én een uitdaging (hoe kunnen we de economie weer beter laten functioneren?).

– Beleidsmakers dienen de economie nadrukkelijk als een complex, dynamisch en samenhangend systeem te beschouwen.

Als beleidseconomen hebben we veel met onzekerheid te maken. We moeten vaak in korte tijd adviseren over moeilijke keuzes, ook als er op cruciale punten nog geen doorslaggevend onderzoek is gedaan, en slechts beperkte informatie voorhanden is. Om dat advies dan toch zo goed mogelijk te funderen, voeren we onderling, met de planbureaus en met wetenschappers, een intensief gesprek om gezamenlijk een gedeeld beeld van de economische werking te vormen.

Een periode lang is dat gedeelde beeld redelijk stabiel gebleven, maar dit lijkt nu te veranderen. We krijgen de laatste jaren steeds vaker signalen dat bepaalde mechanismen wellicht anders werken dan gedacht.

Vandaar dat wij in samenwerking met verschillende wetenschappers aan de slag gegaan zijn rond de centrale vraag: Snappen we de economie nog? (SWEN). Het doel van SWEN is om op grond van de meest recente inzichten onze basale gedachten over hoe de economie werkt tegen het licht te houden: welke vuistregels hanteren we eigenlijk (impliciet of expliciet), en zijn die in het licht van recent onderzoek nog adequaat?

Dit artikel vormt onze neerslag van het project en gaat in op waar er goede redenen zijn om onze vuistregels aangaande de werking van de economie bij te stellen.

Dossier

Dit artikel maakt deel uit van het dossier ‘Creatie en Verdeling: naar een beter begrip van waarde in de Nederlandse economie’. Op 18 maart zal het volledige dossier beschikbaar zijn.

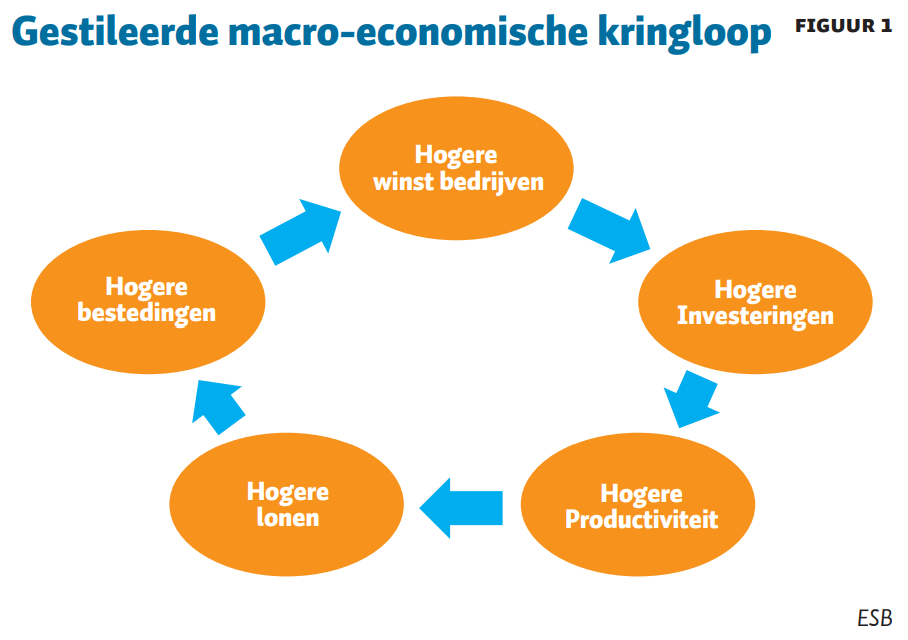

De economische kringloop

In het project stond de kringloop in figuur 1 centraal, die, op een zeer vereenvoudigde en gestileerde manier, de werking van de economie weergeeft. Hoewel deze kringloop natuurlijk niet in staat is om alle dynamieken in de economie afdoende weer te geven, kan hij wel helpen ter visualisatie van de economie als systeem.

Mensen ontvangen inkomen, waarvan er na belastingen en toeslagen een besteedbaar deel overblijft. Dit besteedbare inkomen gebruiken ze om te consumeren, en wat men consumeert, wordt door bedrijven geproduceerd. De opbrengst van deze productie gebruiken bedrijven om hun productiefactoren te betalen (grondstoffen, mensen, kapitaal) en om te investeren in (menselijk) kapitaal, vernieuwing en innovatie. Uit die investeringen volgt er productiviteitsgroei, en een verhoging van de productie per uur leidt tot hogere lonen (oftewel inkomen). Die hogere lonen leiden op hun beurt weer tot meer consumptie, dus vraag naar productie.

Zolang deze kringloop naar wens functioneert, gaat iedereen erop vooruit (degenen die niet deelnemen aan het proces, profiteren dankzij de uitgebreide sociale zekerheid).

De afgelopen jaren zijn er echter steeds meer vragen ontstaan over de werking van deze kringloop. Illustratief hiervoor is een bericht van het Centraal Planbureau (CPB) uit 2017, waarin er bericht werd dat alle seinen voor de Nederlandse economie op groen stonden: de groeiramingen waren verhoogd, de wereldhandel ontwikkelde zich positief, de consumptie groeide en ook de werkgelegenheid groeide sterk (CPB, 2017a). Desalniettemin stelde het CPB vast dat de lonen en de inflatie niet meegroeiden – terwijl dat volgens onze gestileerde economische kringloop wel het geval zou moeten zijn.

Zulke vraagstukken dagen ons begrip van de economie uit. Blijven de lonen achter of niet? Stijgt het besteedbaar inkomen mee met de lonen? Nemen de winsten toe? Worden de winsten geherinvesteerd? Vertraagt de groei van de productiviteit?

We lopen deze elementen uit de kringloop een voor een langs. Zodra we weten wát we zien, stelt zich de logische vervolgvraag: hoe komt dit? Werkt de kringloop nog, of moeten we ons beeld bijstellen van hoe de economie werkt?

Lonen

In de jaren van hoogconjunctuur voorafgaand aan de coronacrisis was de loongroei een stuk lager dan verwacht. Wellicht dat de coronacrisis een inhaalslag in de kiem heeft gesmoord, maar in het maatschappelijk debat werden er ook al serieuze zorgen geuit. Bleef de loongroei niet achter omdat de structuur van de Nederlandse arbeidsmarkt veranderd was, en moest arbeid niet minder worden belast, en winsten en kapitaal niet méér?

De data

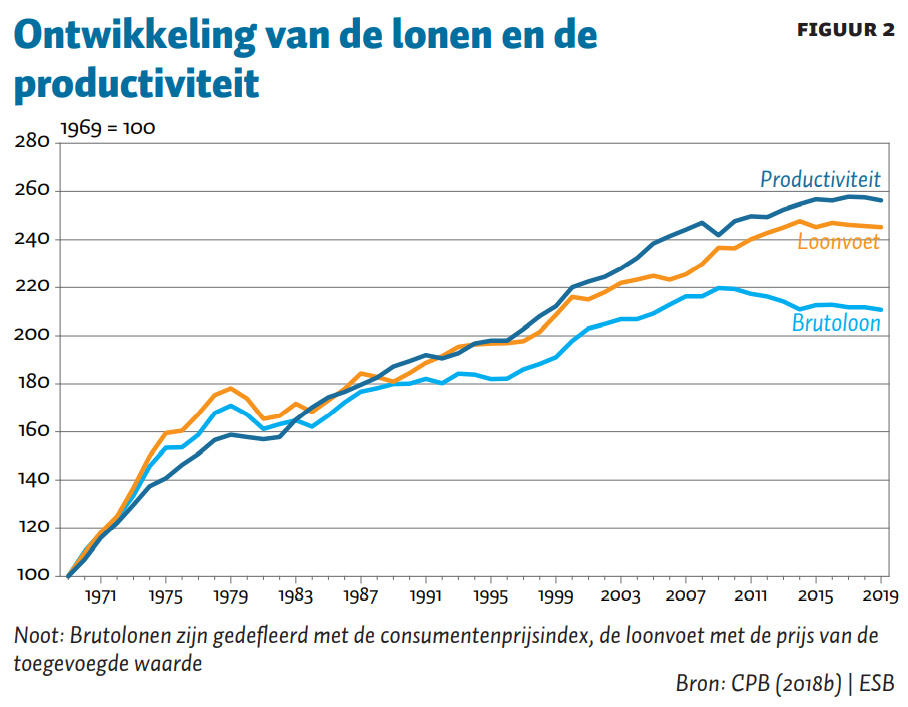

De lonen zijn na de jaren zeventig langzamer gaan groeien. Want terwijl die in de periode 1970–1975 gecorrigeerd voor inflatie nog gemiddeld 6,8 procent per gewerkt uur groeiden, was dat in 2011-–2017 nog maar 0,5 procent per jaar (CPB, 2018a). Het CPB (2018b) wijst op de afgenomen arbeidsproductiviteitsgroei als verklaring voor de lagere loongroei.

Nadat de brutolonen in de jaren negentig al iets achterop waren geraakt vergeleken met de productiviteit, valt in figuur 2 op dat er sinds de financiële crisis sprake is van een stagnatie. Deze stagnatie kwam onverwacht, aangezien de ramingen een hogere loongroei voorspelden.

Wel is het een bekend fenomeen dat de loongroei vertraagd reageert op de conjunctuur, en het is in de regel moeilijk te voorspellen wanneer het omslagpunt komt en de lonen sterker stijgen. Het is mogelijk dat de lonen zonder de coronacrisis een inhaalslag hadden kunnen maken, aangezien in de laatste kwartalen voor de coronacrisis de loongroei leek toe te nemen en de arbeidsmarkt historisch krap was. Dat neemt niet weg dat de arbeidsmarkt daarvoor al jaren krap was, en dat de economie al 23 kwartalen lang onafgebroken groei kende – een record.

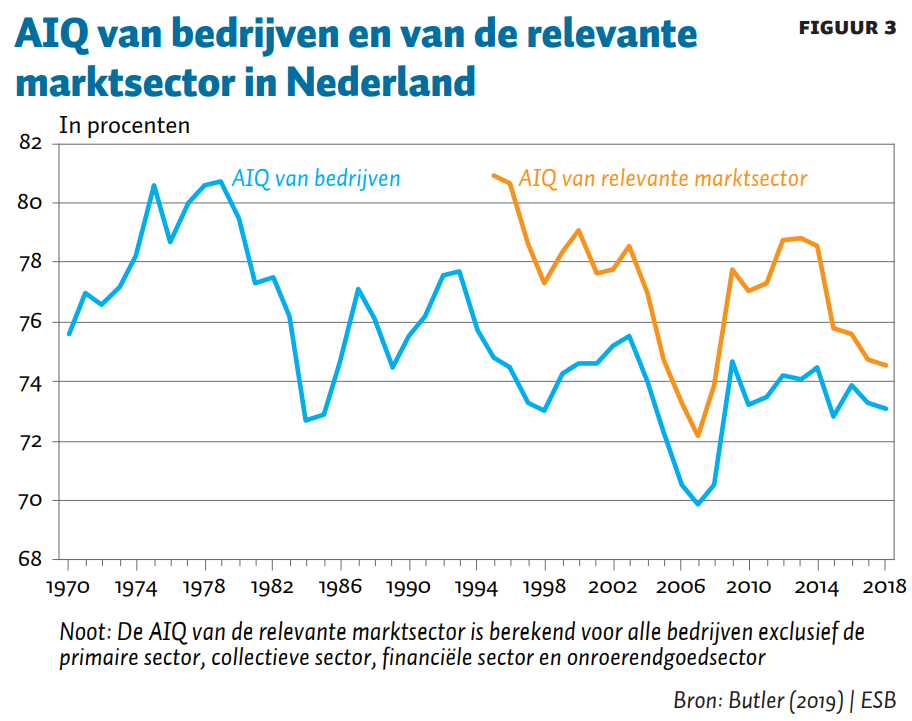

Om te zien of de loongroei achterblijft, wordt vaak naar de arbeidsinkomensquote (AIQ) van de bedrijvensector gekeken. Deze quote geeft het aandeel van de netto toegevoegde waarde weer dat als beloning naar de factor arbeid gaat; het resterende deel gaat naar de factor kapitaal. Als de reële lonen structureel achterblijven bij de productiviteit, daalt de arbeidsinkomensquote.

Sinds midden jaren’ zeventig is de AIQ afgenomen. De grootste daling vond in de jaren tachtig plaats, en over de ontwikkelingen daarna bestaat er meer discussie. De AIQ lijkt wel te zijn blijven dalen, maar vooral de conjuncturele schommelingen springen sindsdien in het oog.

Bij het interpreteren van de AIQ is voorzichtigheid geboden. Voor het samenstellen van deze indicator moeten er nogal wat methodologische keuzes gemaakt worden – en er zijn aanwijzingen dat die keuzes de AIQ vertekenen (Butler et al., 2019; OESO, 2018). Zo loopt de AIQ van de sector delfstoffenwinning sinds 2014 sterk op door de daling van de olieprijs, en leidt de aanname in de overheidssectoren dat productiviteit gelijk is aan het loon ook tot een hogere AIQ in die sectoren.

Als om zulke redenen de bedrijven in de primaire sector, de collectieve sector, de financiële sector en de onroerendgoedsector worden uitgesloten, dan daalt de AIQ ook in de laatste twintig jaar (figuur 3). Als deze sectoren niet worden uitgesloten, dan is de quote stabiel.

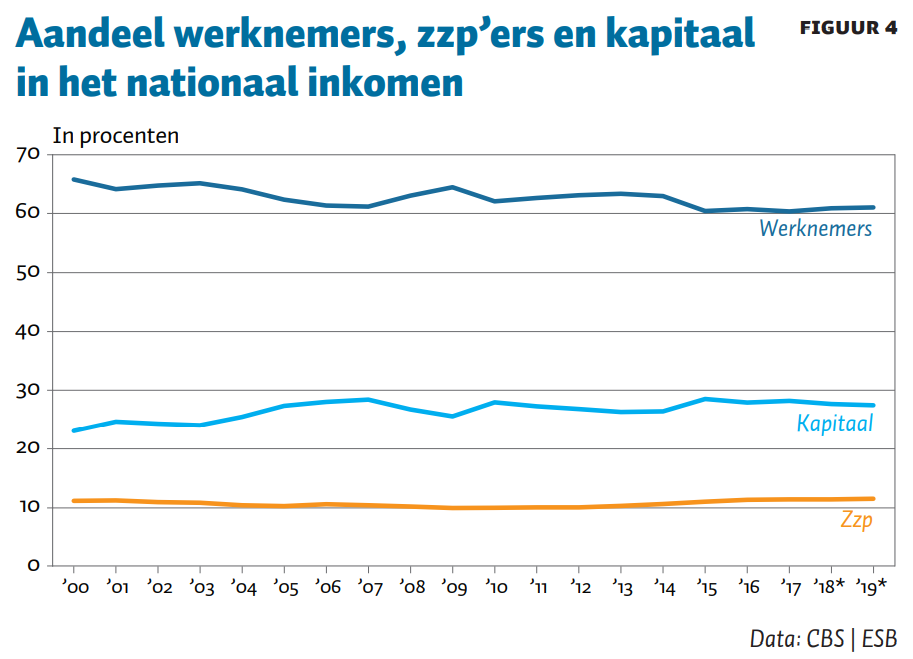

Als we de AIQ niet naar sector, maar naar type arbeidsbetrekking uitsplitsen, blijkt dat het aandeel zzp’ers stabiel is gebleven (hoewel ze nu met veel meer zijn), en dat van de werknemers is afgenomen (hoewel ze meer uren zijn gaan werken), zie figuur 4. De afname van de AIQ komt niet vanwege de verdringing van arbeid door kapitaal, maar vermoedelijk door een verandering in de samenstelling van de groep werkenden, zodat zij gemiddeld een kleiner deel van de gecreëerde meerwaarde krijgen toebedeeld.

Daarnaast verschillen economen van mening over de optimale hoogte van de AIQ. In een periode van lage consumptiegroei, lage rente, en persistente en historisch grote spaaroverschotten – die een grote liquiditeit tot gevolg hebben, zoals de afgelopen jaren het geval was – zijn er echter weinig redenen om te denken dat een dalende AIQ nodig zou zijn, bijvoorbeeld om investeringen mogelijk te maken.

Verklaring

Wat verklaart de neerwaartse druk op de lonen en de AIQ? Voor de theorie dat technologische vooruitgang leidt tot een daling in werkgelegenheid en op die manier de positie en lonen van werkenden drukt, is er weinig bewijs. Door technologische ontwikkeling lijken er echter wel banen in het middensegment te verdwijnen, bijvoorbeeld doordat machines sommige routinematige taken kunnen overnemen. De werkgelegenheid aan de boven- en onderkant van de arbeidsmarkt neemt daarentegen toe.

Een hypothese is dat hoogopgeleiden profiteren van de technologische ontwikkeling, terwijl middelopgeleiden naar de onderkant van de arbeidsmarkt worden geduwd, waar ze moeten concurreren met laagopgeleiden. Dit heeft een negatief effect op zowel de middelgeschoolden, die tevreden moeten zijn met lagere lonen, als de laaggeschoolden, die extra concurrentie ervaren. De ongelijkheid tussen de boven- en de onderkant van de arbeidsmarkt neemt dan toe. Omdat in Nederland ruim zestig procent van de beroepsbevolking laag- of middelbaaropgeleid is, zet deze evolutie ook de AIQ onder druk.

Met betrekking tot Nederland is er enig bewijs voor deze hypothese. Zo vindt het CPB (2015) dat de werkgelegenheid in beroepen aan de boven- en onderkant van de inkomensverdeling is gegroeid, terwijl de werkgelegenheid in het middensegment is gedaald. Daarnaast lijkt het er ook op dat hoogopgeleiden de middelopgeleiden verdringen in de meest aantrekkelijke beroepen in het middensegment. Middelopgeleiden werken daarentegen vaker in laagbetaalde beroepen in het middensegment of aan de onderkant, waar ze het teruglopende aanbod van laagopgeleiden opvangen. De studie vindt ook een stijging in de loonongelijkheid tussen de boven- en onderkant van de arbeidsmarkt vanaf 1980. Wel is de omvang van deze trends in Nederland relatief klein vergeleken met de andere OESO-landen.

Een andere factor die genoemd wordt, is een verandering in de machtsverhoudingen op de arbeidsmarkt, vanwege de afkalvende rol van de vakbonden en de toenemende concentratie aan de werkgeverskant. Het CPB (2018b) heeft in zijn overzichtsstudie over achterblijvende lonen geen algemene groei in marktmacht aan de werkgeverskant kunnen aantonen. Maar voor banen op of net boven het minimumloon is er wellicht welsprake van enige marktmacht. Een indicatie daarvoor is dat het CPB (2020) maar een beperkt negatief effect op de werkgelegenheid verwacht van een verhoging van het minimumloon. Op de korte termijn is er zelfs sprake van een werkgelegenheidstijging, gezien de toename in bestedingen door hogere lonen.

Tot slot, of flexibele arbeid de loongroei drukt, is lastig vast te stellen (CPB, 2018b), omdat beperkte loongroei bij vaste contracten flexibel werk aantrekkelijker maakt, en omdat trends als robotisering kunnen leiden tot zowel een afname in de loongroei als een toename in flexibele arbeid. In de praktijk lijkt het beeld wel dat de Nederlandse wet- en regelgeving, in vergelijking met het buitenland, flexibele arbeid relatief goedkoop en vaste contracten relatief duur maakt.

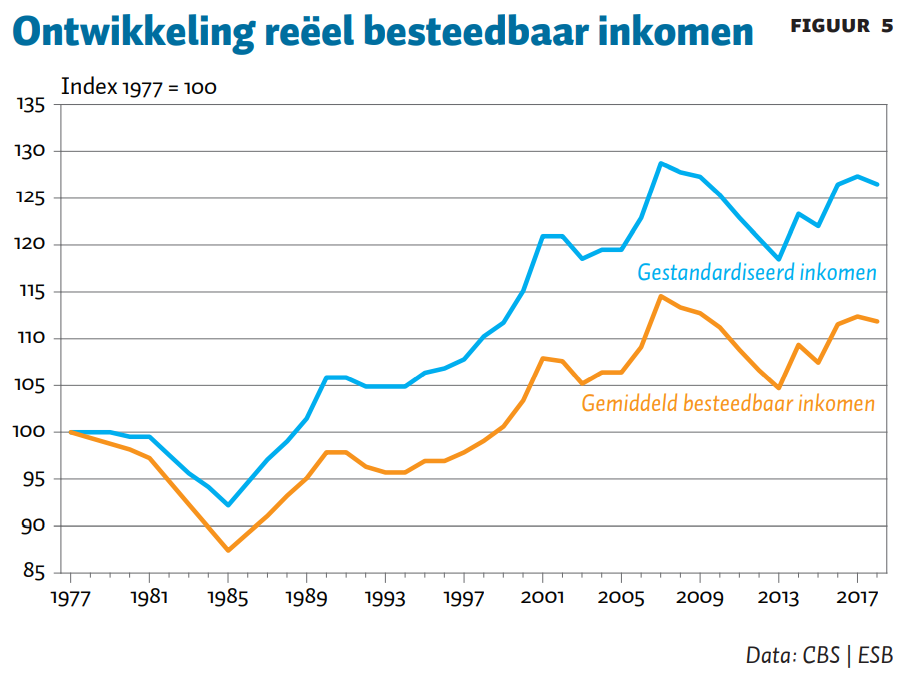

Besteedbaar inkomen

Of huishoudens erop vooruitgaan, hangt niet alleen af van de loongroei, maar ook van de belastingen die ze moeten afdragen (en van de overdrachten die ze ontvangen). De laatste 20 jaar hebben stijgende zorgkosten de lasten omhooggestuwd, waardoor de besteedbare inkomens de lonen niet helemaal hebben gevolgd. Daarnaast is de koopkracht van huishoudens afhankelijk van indirecte belastingen als de btw (die zijn toegenomen) en het geheel van aftrekposten en toeslagen.

De data

Gecorrigeerd voor inflatie, lag in 2017 het gestandaardiseerde inkomen van een huishouden in Nederland 20 tot 29 procent hoger dan in 1977 (figuur 5). Het percentage is niet met zekerheid aan te geven vanwege een methodewijziging in 2011. Maar de brutolonen groeiden in dezelfde periode met 33 procent, dat is net iets meer.

Tot aan de financiële crisis was er sprake van een duidelijk stijgende trend in het besteedbare inkomen, gevolgd door een scherpe krimp tot in 2013. Daarna is het huishoudinkomen weer relatief snel toegenomen, met name door het toenemen van het aantal werkenden. In de jaren 2007 en 2014 kregen de inkomens daarnaast nog een extra duw omhoog vanwege een incidentele, fiscale maatregel die het voor directeuren-grootaandeelhouders aantrekkelijk maakte om zich in dat jaar veel dividend uit te keren.

In de laatste jaren voor corona stokte de groei van het besteedbare inkomen, onder meer omdat er inmiddels een historisch hoge werkgelegenheidsgraad bereikt was en de lonen matig groeiden.

Verklaring

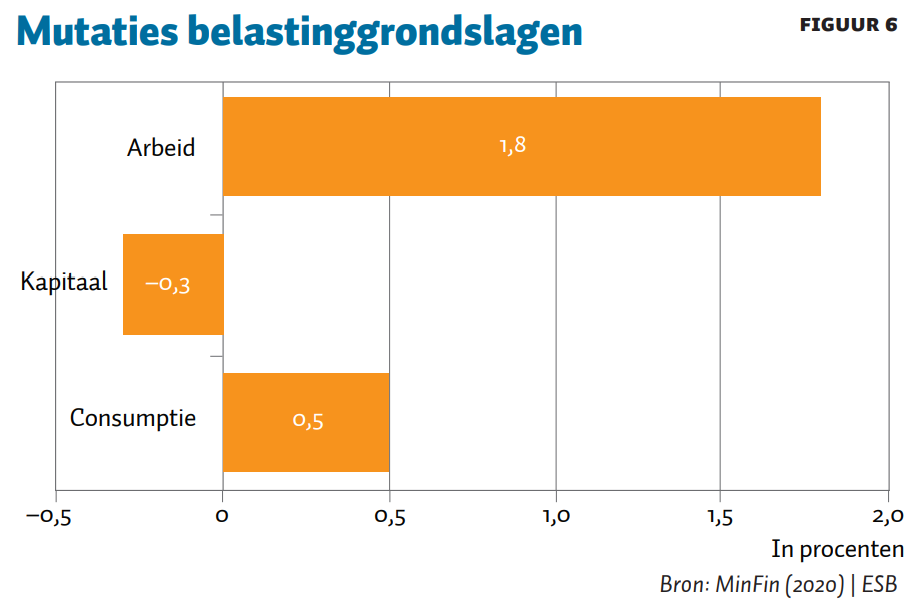

De lasten op arbeid zijn tussen 2001 en 2021 met 1,8 procentpunt van het bruto binnenlands product (bbp) opgelopen (figuur 6). Dat is daarmee ook gelijk de belangrijkste verklaring voor de toegenomen belasting- en premiedruk. Hierbij is er een brede definitie van lasten op arbeid gebruikt, waarin ook premies zitten die betaald worden door gepensioneerden of andere uitkeringsgerechtigden.

De lasten via de loon- en inkomensheffing en de premies volksverzekeringen namen af, hoewel daar een stijging van de lasten op consumptie tegenover staat (MinFin, 2020). Dat de lasten op arbeid toch zijn opgelopen is een gevolg van de hogere zorgpremies. Over de gehele periode 2001–2021 is het saldo van de premies Zorgverzekeringswet en de zorgtoeslag met 2,5 procentpunt van het bbp opgelopen. De hogere uitgaven aan de curatieve zorg worden direct gefinancierd uit hogere zorgpremies; de premies Zorgverzekeringswet stuwen de lasten op arbeid zo automatisch op. De toenemende vergrijzing leidt, bij ongewijzigd beleid, de komende decennia tot verder toenemende lasten op arbeid (+1,3 tot +2,3 procentpunt van het bbp in 2040) (MinFin, 2020).

Winsten

De winsten hebben zich sinds de financiële crisis gunstig ontwikkeld (Butler et al., 2019). Deze ontwikkeling is opvallend, omdat de reële brutolonen nauwelijks zijn toegenomen en omdat ook de winsten niet lijken te leiden tot een evenredige stijging in investeringen. De vraag is dus of er beleid nodig is om winsten anders te verdelen, of tot een andere besteding ervan te prikkelen.

De data

Een maatstaf voor het aandeel winsten in de economie is de kapitaalinkomensquote (KIQ), oftewel het aandeel van de toegevoegde waarde van de economie dat naar de beloning van kapitaal gaat. Aangezien ze het spiegelbeeld vormt van de AIQ, is deze – afhankelijk van de meetmethode – constant gebleven of licht gestegen.

De KIQ bevat naast de nettowinst echter ook belastingen en de rente die betaald moet worden over vreemd vermogen. De evolutie van de winsten hangt daarmee tevens af van hoe die laatste twee factoren zijn veranderd.

Naast een eventuele lichte stijging van de KIQ zelf lijkt het erop dat het aandeel van de nettowinsten binnen de KIQ is gestegen, ten koste van de rentequote en de belastingquote (Boonen, 2017).

Toegenomen winsten op macroniveau betekenen niet dat het mediane bedrijf meer winst maakt. Een groot deel van de winsten wordt gemaakt door zogenaamde superstar firms. Zo kwam McKinsey (2018) tot de conclusie dat onder 6.000 van ’s werelds grootste bedrijven tachtig procent van de bedrijfswinst wordt gemaakt door tien procent van de bedrijven. Daarnaast maakt tachtig procent amper winst, en tien procent lijdt verlies. De winst van de superstar firms is over twintig jaar toegenomen met een factor 1,6, al is er wel een groot verloop van bedrijven.

In Nederland speelt daarbij dat een groot deel van die winst gemaakt wordt door buitenlandse dochters van multinationals, terwijl meer dan de helft van de ondernemingen tussen 2015 en 2018 geen winst maakte. Niettegenstaande deze constatering worden de winsten in Nederland breder gedeeld: Nederlandse midden- en kleinbedrijven presteren in alle sectoren gemiddeld beter op indicatoren als winstgevendheid, liquiditeit en solvabiliteit dan bedrijven in landen als Duitsland, Frankrijk of het Verenigd Koninkrijk (CPB, 2017b).

Verklaring

Voor de vermoedelijke toename van het aandeel nettowinst binnen de KIQ zijn er duidelijke verklaringen: de rentes zijn historisch laag en er zijn indicaties dat, in Europa (Phillips, 2010) en in Nederland (CBS, 2019), grote bedrijven en multinationals vandaag de dag minder belastingen betalen. Bij dit laatste speelt de globalisering waarschijnlijk een rol. De globalisering heeft er toe geleid dat multinationals in hun vestigingsbeleid rekening houden met verschillen in belastingtarieven. Er lopen veel geldstromen tussen landen en het is moeilijk om vast te stellen waar multinationals belastingen betalen en hoeveel.

De verklaring voor gestegen winsten wordt ook gezocht in de toegenomen marktmacht van bedrijven, aangezien meer marktmacht betekent dat bedrijven de marge tussen prijzen en marginale kosten kunnen vergroten. Het CPB vindt echter geen bewijs voor deze ontwikkeling in Nederland (CPB, 2019), terwijl andere auteurs dit wel zien in de Verenigde Staten (Autor et al., 2020; De Loecker et al., 2020).

Investeringen

De private investeringen in Nederland zijn vergeleken met het buitenland al jaren laag, hoewel er voldoende winst wordt gemaakt en er voldoende kapitaal aanwezig lijkt te zijn. Door de lage investeringen is het lastig om voldoende economische groei te creëren. Daarnaast lijkt het ook wenselijk om – in het licht van maatschappelijke uitdagingen als de energietransitie en klimaatverandering, vergrijzing, toenemende zorgkosten en digitale veiligheid – te mikken op meer investeringen in onderzoek en ontwikkeling.

De data

De hogere winsten lijken zich niet te vertalen in hogere investeringen. De Nederlandsche Bank concludeert dat het niet-financiële bedrijfsleven sinds eind jaren negentig lagere binnenlandse investeringen en hogere ingehouden winsten heeft (Butler et al., 2019). Terwijl Nederland, in het kader van de Europa 2020-strategie, een streefcijfer heeft voor R&D-uitgaven van 2,5 procent van het bbp, liggen deze uitgaven in de praktijk al meer dan vijftig jaar binnen een bandbreedte van 1,7 tot 2,2 procent.

De publieke uitgaven aan onderzoek en ontwikkeling liggen met 0,72 procent van het bbp nagenoeg gelijk met het gemiddelde van de EU en de OESO. De private R&D-uitgaven blijven met 1,42 procent in lijn met het EU-gemiddelde (1,45 procent), maar blijven bijna twintig procent achter in vergelijking met het OESO-gemiddelde (1,68 procent) (CBS, 2020), ondanks aanzienlijke fiscale prikkels zoals de Wet bevordering speur- en ontwikkelingswerk (WBSO; 1,4 miljard euro per jaar) en de Innovatiebox (1,6 miljard euro per jaar). Overigens scoort Nederland ondanks de lagere investeringen doorgaans goed op internationale innovatie-ranglijsten; er spelen dus ook andere factoren mee, zoals de kwaliteit van bestuur.

Verklaring

In de literatuur over bedrijfsinvesteringen wordt er vaak gekeken naar de beschikbaarheid van financiering en de kansen die bedrijven zien om rendabele investeringen te doen. Er lijkt op dit moment weinig reden om aan te nemen dat een deel van de oorzaak van de achterblijvende investeringen te wijten is aan financiering: bedrijven maken meer winst dan ooit, sparen een groter deel ervan, en bovendien is ook de rente historisch laag.

Het is wel mogelijk dat bedrijven onvoldoende aantrekkelijke kansen zien, of door een toegenomen onzekerheid – zoals bijvoorbeeld de internationale (handels)spanningen – minder geneigd zijn om investeringen te doen (Banerjee et al., 2015).

In de specifieke context van Nederland wordt er, als verklaring voor de lagere R&D-uitgaven van bedrijven, vaak gewezen naar de sectorstructuur, aangezien Nederlandse bedrijven dikwijls actief zijn in minder R&D-intensieve sectoren, zoals de handel of de landbouw.

Ook de veranderende aard van investeringen speelt een rol bij de afname (Parlevliet et al., 2016). Sinds de eeuwwisseling hebben investeringen in immateriële activa (onder andere R&D-kosten) en in mindere mate de ICT aan belang gewonnen. Gechargeerd gezegd: waar je vroeger een fabriek moest neerzetten, kun je nu volstaan met een 3D-printer. Daarbij spelen ‘zachte’ factoren, zoals het merk/imago, inspelen op wensen van de klant, programmatuur en dergelijke een steeds grotere rol bij het bedrijfssucces. Investeren daarin vraagt om minder fysiek kapitaal en meer intellectuele eigendommen.

Het CPB laat zien dat een deel van de afname van investeringen inderdaad te verklaren is door de veranderende aard van investeringen (CPB, 2017c), dat de prijzen van ICT-middelen voortdurend dalen en dat de prijzen sneller dalen dan dat de IT-investeringen toenemen (CPB, 2014). Ondanks dat de productie veel ICT-intensiever geworden is, is de bijdrage van de kapitaalverdieping aan de groei van de arbeidsproductiviteit daardoor de afgelopen decennia afgenomen.

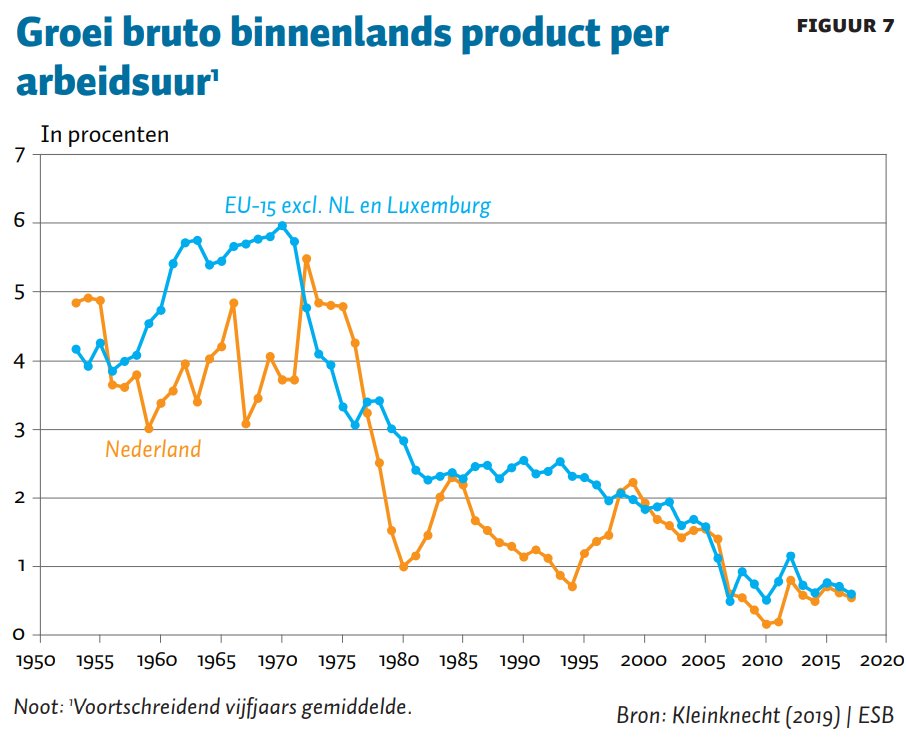

Productiviteit

De groei van de productiviteit is sinds de jaren zeventig afgenomen. Hoewel dit een internationaal fenomeen is, de zogeheten productivity puzzle, lijkt Nederland er sinds de financiële crisis extra last van te hebben. Dit is zorgelijk, want “productiviteit is niet alles, maar op de lange termijn wel bijna alles” (Nobelprijswinnaar Paul Krugman). Voor structurele welvaartsgroei is de productiviteitsgroei een belangrijke motor, zeker nu de arbeidsparticipatiegroei (van vooral vrouwen) afvlakt en de vergrijzing tot uitstroom leidt.

De data

Sinds de jaren zeventig vertoont de productiviteitsgroei in Nederland een dalende trend (figuur 7): terwijl de gemiddelde groei van de productiviteit begin jaren zeventig nog boven de vijf procent lag, was deze, na een korte opleving rond 2000, tussen 2007 en 2017 lager dan één procent (CPB, 2017c). Opvallend daarbij is dat Nederland vooral sinds de financiële crisis terrein heeft verloren ten opzichte van het buitenland.

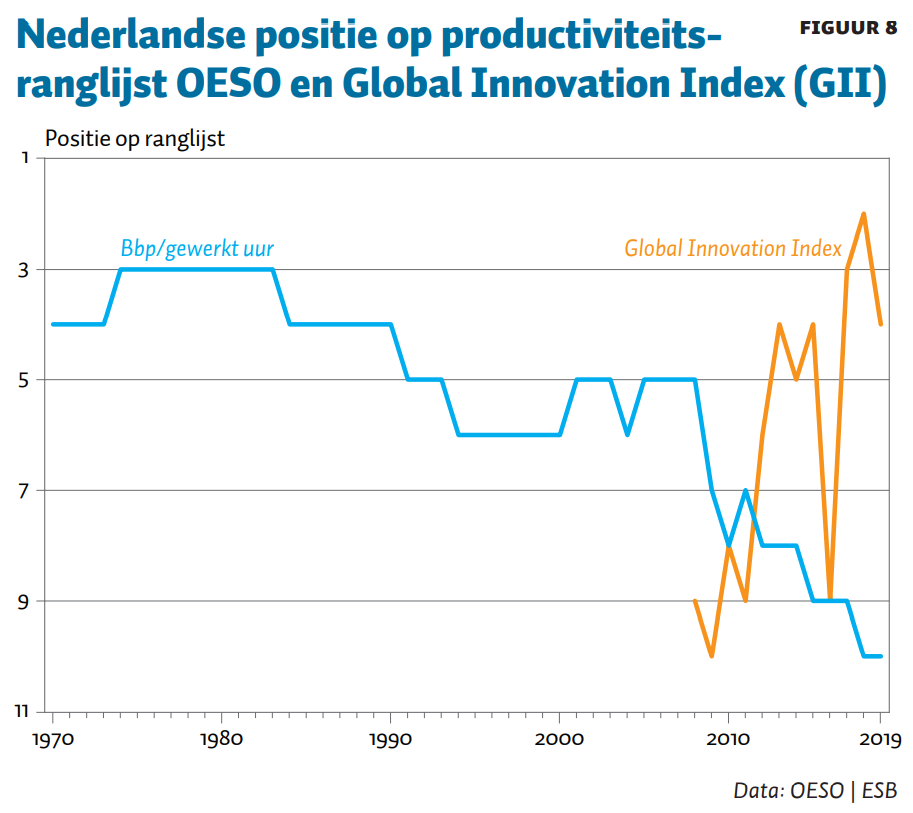

Toch lijkt het innovatieve vermogen van de economie, en daarmee de toekomstige productiviteitsgroei, niet afgenomen. Integendeel, op internationale ranglijsten zoals de Global Innovation Index scoort Nederland de laatste jaren hoger dan vijftien jaar geleden (figuur 8).

Verklaring

De vertraging van de productiviteitsgroei is een fenomeen waar alle ontwikkelde economieën mee worstelen, en het is dan ook het onderwerp van veel onderzoek.

Ten eerste is er over de impact van innovatie op productiviteitsgroei veel discussie. De optimistische verklaring voor de lage productiviteitsgroei, die Brynjolfsson en McAfee (2011) onder andere geven, stelt dat er vooral nog wat tijd nodig is. Eerst moeten organisaties, beleidskaders en instituties aangepast worden, en pas dan kunnen we daar vanwege het complementaire karakter van deze nieuwe technieken de vruchten van plukken. Zo duurde het ook meerdere decennia voordat elektrificatie in een aantal golven tot aanzienlijke productiviteitsgroei zou leiden (Syverson, 2013).

Zelfs als er wordt aangenomen dat de voordelen van de eerste golf van ICT-innovatie grotendeels al zijn gerealiseerd, zou volgens deze optimistische visie de productiviteitsgroei weer kunnen stijgen door volgende innovatiegolven, zoals een toename van kunstmatige intelligentie en het internet der dingen.

Een pessimistische verklaring geven Robert Gordon (2015) en anderen. Zij menen dat de ICT-revolutie ondertussen al te maken heeft met sterk afnemende meeropbrengsten, en dat de derde industriële revolutie mogelijk ten einde loopt. Bloom et al. (2020) tonen aan dat in een aantal huidige sectoren de snelheid van nieuwe ontdekkingen afneemt. Een kanttekening daarbij is dat, als er nieuwe economische sectoren ontstaan, daar dan weer snel veel nieuwe ontdekkingen kunnen worden gedaan.

Ten tweede kan het zo zijn dat de productiviteitswinsten slechts neerslaan bij een kleine groep bedrijven. De OESO (2016) stelt dat de productiviteit van de koplopers onder de bedrijven niet of nauwelijks vertraagt, maar dat die van de volgers wel achterblijft. Deze afnemende productiviteitsgroei van volgers is in Nederland echter niet duidelijk zichtbaar (Roelandt et al., 2019). Dit wordt nog versterkt door de bevindingen van het CPB, die aantonen dat de koplopers in Nederland geen vaste groep vormen, want: volgers worden koplopers, en koplopers worden volgers (CPB, 2018c).

Wel vertraagt de bedrijfsdynamiek in Nederland. Meijerink et al. (2019) tonen dat het aantal toetredende en uittredende bedrijven in Nederland daalt, een signaal dat het proces van creatieve destructie mogelijk minder snel verloopt. Nieuwe bedrijven kunnen immers bijdragen tot productiviteitsgroei door de concurrentie te vergroten, te innoveren en marktaandeel te veroveren van minder productieve gevestigde bedrijven. Hierdoor verdwijnen laagproductieve bedrijven en worden de productiefactoren opnieuw verdeeld onder de meest productieve bedrijven.

Ten derde zijn er zorgen dat de stijgende marktmacht van enkele grote bedrijven de noodzaak voor deze bedrijven verkleint om op zoek te gaan naar productiviteitsverhogende investeringen. Zo vindt De Ridder (2020) bewijs dat een toename van immateriële productiefactoren, zoals software, kan leiden tot een situatie van meer marktmacht en minder toetreding – en daarmee op termijn tot lagere productiviteitsgroei. Dit komt doordat een bedrijf dat succesvol immateriële vaste activa in gebruik neemt de marginale productiekosten kan verlagen, wat het mogelijk maakt om nieuwe toetreders uit de markt te prijzen. Veel aandacht gaat daarbij uit naar de grote Amerikaanse techbedrijven, maar er zijn aanwijzingen dat deze concentratie van productiviteitswinsten ook in andere sectoren plaatsvindt. In Nederland (CPB, 2019) en de eurozone (ECB, 2019) is voor deze verklaring tot op heden niet veel bewijs gevonden.

Ten vierde zijn er economen die wijzen op het toenemende belang van diensten en de overheid in de economie, waar de productiviteit traditioneel minder snel toeneemt (bekend als de wet van Baumol).

Ten vijfde speelt de misallocatie van kapitaal in Nederland wellicht een rol. De Winter en Bun (2019) vinden dat kapitaal niet efficiënt verdeeld wordt over de bedrijven, en dat deze inefficiëntie is toegenomen. De misallocatie wordt veroorzaakt door kleine productieve bedrijven die over te weinig kapitaal beschikken, en door grote onproductieve bedrijven die grote reserves hebben. Hierdoor kunnen de grote onproductieve bedrijven relatief veel investeren, terwijl juist het omgekeerde wenselijk is.

Tot slot kan het zijn dat alternatieven voor productiviteitsverhoging meer winst opleveren voor bedrijven. Kleinknecht (2020) wijst op het toegenomen aandeel flexibele arbeiders als mogelijke verklaring voor achterblijvende productiviteitsgroei. De toegang tot goedkope arbeid zet bedrijven minder aan om te investeren in arbeidsbesparende technologieën. Bezemer (2020) waarschuwt dat de toegenomen focus van banken op niet-productief kapitaal, met name woningen, ten koste is gegaan van leningen voor productieve investeringen, een proces dat hij financialisering noemt.

Tot slot

We hebben, als beleidseconomen binnen en buiten de overheid, werk te doen om te begrijpen hoe onze economie werkt. Dat begrip is noodzakelijk om de vragen te beantwoorden die ons dagelijks gesteld worden: is er een probleem, liggen er kansen, en zo ja, kan de overheid eraan bijdragen dat we die grijpen?

We werken niet vanuit de ambitie dat we ooit klaar zullen zijn met het beantwoorden van deze vragen. Niettemin hebben we wel het gevoel verder te zijn met de beantwoording ervan dan aan het begin van deze zoektocht. En dat die antwoorden anders zijn dan de antwoorden die we 25 jaar geleden gegeven zouden hebben.

Er wordt onvoldoende geïnvesteerd, de productiviteitsgroei blijft achter, mede door een gebrek aan productieve investeringen, en de loongroei blijft ook achter en wellicht nog meer dan de productiviteitsgroei – en ten slotte dreigen de zorguitgaven de besteedbare inkomens uit te hollen.

Deze constateringen vormen afzonderlijke uitdagingen, maar roepen ook serieuze vragen op over de economie zoals we die nu gezamenlijk hebben vormgegeven. We zien trends die zowel de groei van de koek onder druk zetten, als de verdeling ervan. Hoe dat komt en wat we eraan kunnen en zouden moeten doen, zijn vragen waarop helaas geen pasklare antwoorden zijn. Wij zien het als onze uitdaging om te blijven zoeken naar nieuwe inzichten en oplossingen, om zo het vliegwiel van de economie beter te laten draaien.

Het is aan de politiek om, mede op basis van deze inzichten, keuzes te maken. Bij het maken van die keuzes is de samenhang van belang. Ten eerste hebben maatregelen in een deel van de kringloop ook effecten op andere plekken. Als we sleutelen aan de belastingmix om inkomens anders te verdelen, heeft dat bijvoorbeeld ook effect op contractkeuzes op de arbeidsmarkt of op investeringsgedrag in de innovatieketen. We dienen de economie nadrukkelijk te beschouwen als een complex, dynamisch, samenhangend systeem.

Ten tweede zijn sommige doelen simpelweg niet te bereiken met maatregelen in één deel van de kringloop. Wenst de politiek de besteedbare inkomens harder te laten groeien, dan loopt ze aan tegen het feit dat daarbij grenzen in zicht komen van het herverdelingsinstrumentarium dat beschikbaar is om rechtstreeks op de inkomensverdeling te sturen. Een oplossing op de langere termijn vergt dat er ook wat gebeurt met de primaire inkomens en de verdeling daarvan, in plaats van verderop in de keten te moeten corrigeren. De invloed van de overheid is daarin (grotendeels) indirect. De loononderhandelingen vinden plaats aan de cao-tafel – maar de overheid heeft wel invloed op de omstandigheden waarin deze plaatsvinden.

Literatuur

Autor, D., D. Dorn, L.F. Katz et al. (2020) The fall of the labor share and the rise of superstar firms. The Quarterly Journal of Economics, 135(2), 645–709.

Banerjee, R.N., J. Kearns en M.J. Lombardi (2015) (Why) Is investment weak? BIS Quarterly Review, maart, 67–82.

Bezemer, D. (2020) Een land van kleine buffers. Amsterdam: Uitgeverij Pluim.

Bloom, N., C.I. Jones, J. Van Reenen en M. Webb (2020) Are ideas getting harder to find? The American Economic Review, 110(4), 1104–1144.

Boonen, A. (2017) Onrustbarende onbalans: stijgende winsten en haperende investeringen. Artikel op www.mejudice.nl, 26 april.

Brynjolfsson, E. en A. McAfee (2011) Race against the machine: how the digital revolution is accelerating innovation, driving productivity, and irreversibly transforming employment and the economy. Lexington, MA: Digital Frontier Press.

Butler, B. (2019) Arbeidsinkomensquote ook laatste twee decennia gedaald. ESB, Online verschenen op 24 december 2019.

Butler, B., K. Carlier, G. Schotten en M. Volkerink (2019) Unravelling the savings surplus of Dutch corporations. DNB Occasional Studies, 17-4.

CBS (2019) De effectieve vennootschapsbelastingdruk, 2006–2017. CBS, 23 oktober.

CBS (2020) ICT, kennis en economie. CBS Publicatie, 16 oktober.

CPB (2014) Spaaroverschot niet-financiële bedrijven: ontwikkeling, oorzaken en gevolgen. CPB Achtergronddocument, 28 augustus.

CPB (2015) Baanpolarisatie in Nederland. CPB Policy Brief, 2015/13.

CPB (2017a) Seinen op groen voor Nederlandse economie. CPB Persbericht, 14 juni.

CPB (2017b) Assets and liabilities of Dutch non-financial firms. CPB Communication, 23 augustus.

CPB (2017c) Productivity slowdown. CPB Communication, 7 maart.

CPB (2018a) De loongroei, een internationale macro-analyse. CPB Achtergronddocument, 23 november.

CPB (2018b) Vertraagde loonontwikkeling in Nederland ontrafeld. CPB Policy Brief, 2018/12.

CPB (2018c) Frontier firms and followers in the Netherlands: estimating productivity and identifying the frontier. CPB Background Document, juli.

CPB (2019) Markups van bedrijven in Nederland. CPB Notitie, 18 maart.

CPB (2020) Effecten verhogen minimumloon. CPB Notitie, december.

De Loecker, J., J. Eeckhout en G. Unger (2020) The rise of market power and the macroeconomic implications. The Quarterly Journal of Economics, 135(2), 561–644.

ECB (2019) Concentration, market power and dynamism in the euro area. ECB Discussion Paper, 2253.

Gordon, R.J. (2015) Secular stagnation: a supply-side view. The American Economic Review, 105(5), 54–59.

Kleinknecht, A. (2019) De neoklassieke econoom kan de productiviteitscrisis niet verklaren. ESB, 104(4778): 472-475.

Kleinknecht, A. (2020) De productiviteitscrisis vraagt om een Linkse Lente. S&D, 77(1), 41–49.

McKinsey (2018) ‘Superstars’: the dynamics of firms, sectors, and cities leading the global economy. McKinsey Global Institute Discussion Paper, 24 oktober.

Meijerink, G., G.H. van Heuvelen en L. Bettendorf (2019) De bedrijfsdynamiek in Nederland vertraagt. ESB, 104(4779), 520–523.

MinFin (2020) Bouwstenen voor een beter belastingstelsel. Syntheserapport, 20402106. Ministerie van Financiën.

OESO (2016) The best versus the rest: the global productivity slowdown, divergence across firms and the role of public policy. OECD Productivity Working Paper, 05.

OESO (2018) OECD economic outlook, volume 2018 issue 2. Parijs: OECD Publishing.

Parlevliet, J., M. Doll, R. Vermeulen en J. de Winter (2016) Perspectief op groei: de Nederlandse economie in beweging. DNB Occasional Studies, 14-4.

Phillips, L. (2010) European states still cutting corporate taxes. Artikel op euobserver.com, 29 juni.

Ridder, M. de (2020) Market power and innovation in the intangible economy. Paper, 8 september. Te vinden op www.maartenderidder.com.

Roelandt, T., M. Akkermans, M. Polder en H. van der Wiel (2019) De mondiale productiviteitspuzzel voor Nederland. ESB, 104(4778), 468–471.

Syverson, C. (2013) Will history repeat itself? Comments on ‘Is the information technology revolution over?’ International Productivity Monitor, 25, 37–40.

Winter, J. de, en M. Bun (2019) Misallocatie van kapitaal en arbeid in de Nederlandse economie toegenomen. ESB, 104(4779), 514–516.

Auteurs

Categorieën