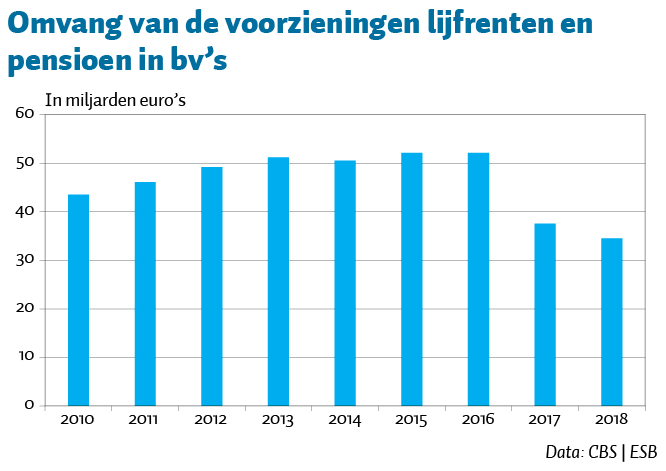

Vanaf 2010 wordt de opbouw van vermogen voor pensioen en lijfrenten in besloten vennootschappen (bv’s) geregistreerd bij de belastingaangifte. Sindsdien zijn er twee wetten ingevoerd die de opbouw van pensioen en lijfrenten beperken. De afgenomen omvang van de pensioenopbouw en lijfrenten sindsdien suggereert dat de wetten effect sorteren.

In het eerste jaar van de meting cumuleert de som van pensioen en lijfrente kapitaal in bv’s tot een bedrag van 44 miljard euro. Dit loopt vervolgens op tot 52 miljard euro in 2016. Uit de figuur blijkt dat de voorzieningen vanaf 2013 minder hard toenemen. Dat is waarschijnlijk het gevolg van een verbod op nieuwe stamrecht-bv’s in dat jaar (eerste wet), bedoeld om ontwijking winstbelasting en riante ontslagvergoedingen te ontmoedigen.

Opvallend is de daling van de pensioenvoorzieningen van 52 miljard euro in 2016, tot 34,5 miljard in 2018. In twee jaar tijd is de voorziening daarmee een derde kleiner geworden. Dit is vermoedelijk een reactie op de Wet uitfasering pensioen in eigen beheer (tweede wet). Volgens die wet is de pensioenopbouw in de bv vanaf 2017 niet meer mogelijk en kon de bestaande pensioenvoorziening afgekocht worden. De wet is ingevoerd omdat het verstandiger werd geacht voor dga’s om buiten hun bv pensioen op te bouwen.

De gemiddelde pensioenvoorziening in een bv (uitgezonderd fiscale eenheden) daalde van 63.800 euro in 2016 tot 38.800 euro in 2018. Deze daling vindt vooral plaats bij bv’s waar de voorziening een relatief kleine post op de balans is. Voor bv’s met relatief grote pensioenopbouw op de balans is die daling kleiner, omdat in veel van deze bv’s alleen pensioen wordt uitgekeerd en niet opgebouwd. Deze bv’s hebben minder last van de uitfasering van de pensioensopbouw in de eigen bv.

Het aan banden leggen van de opbouw van stamrecht en pensioenvermogen in bv’s lijkt dus effect te sorteren. Voor invoering van beperkingen groeide de som van deze typen privévermogens jaarlijks met 5,3 procent. Na een stop op oprichting van stamrecht-bv’s verdampte deze groei vrijwel volledig. Vervolgens nam het bedrag met een derde af na invoering van de Wet uitfasering pensioen in eigen beheer.