Bij Nederlandse banken bedroeg de uitstaande hypotheekschuld van huishoudens per eind vorig jaar 547 miljard euro. Zo’n 44 procent van deze hypotheekschuld is aflossingsvrij, een stuk meer dan in de rest van het eurogebied. Sinds medio vorig jaar kiezen huishoudens voor een steeds groter aflossingsvrij deel in hun nieuwe of verhoogde hypotheek. Vooral onder starters is die stijging prominent.

Het totaal aan hypotheken met minimaal één nieuw of opgehoogd leningdeel bedroeg 22,7 miljard euro in het vierde kwartaal van 2021.

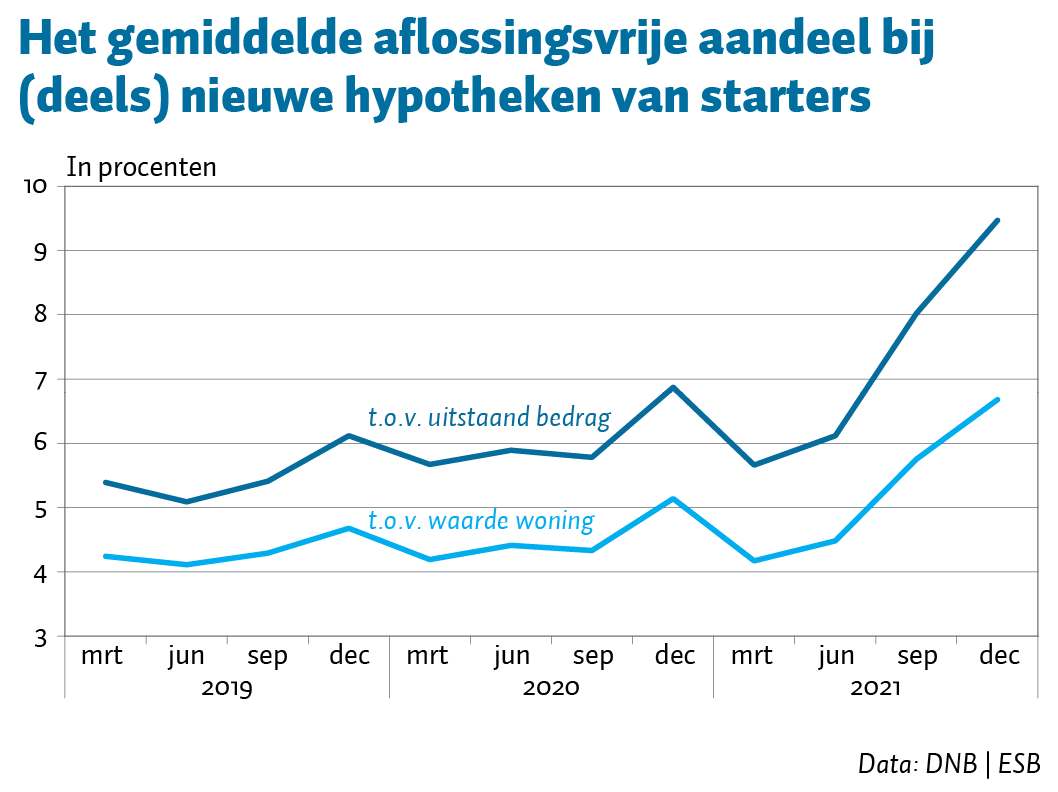

Bij kredietnemers onder de 36 jaar, die we als starters beschouwen, is het aandeel aflossingsvrij binnen hun nieuwe hypotheekcontracten snel gestegen. Het gemiddelde aandeel bedroeg eind 2021 bijna 9,5 procent, terwijl dat de afgelopen drie jaar rond de zes procent schommelde (figuur).

De aflossingsvrije leningen als percentage van de waarde van de woning stegen eveneens bij deze nieuwe contracten, van gemiddeld 4,3 procent in 2019 naar 6,7 procent in 2021. Daarmee bleven starters ver onder het maximaal toegestane aflossingvrije deel van vijftig procent.

Dat aflossingsvrije hypotheken in populariteit toenemen, komt voornamelijk vanwege de historisch lage hypotheekrente, zodat hypotheken waarop er wordt afgelost minder aantrekkelijk worden.

Als we het volledige hypotheekcontract met alle leningdelen afzetten tegen de waarde van het onderpand – de zogenoemde loan-to-value ratio – dan zien we een daling naar 80 procent aan het eind van 2021, waar dit de afgelopen jaren gemiddeld 85 procent was. Dat betekent dat, hoewel starters steeds meer aflossingsvrij lenen, ze wel een woning financieren met relatief minder hypotheek. Dat kan komen door de snel gestegen waarde van de woning van bestaande hypotheekcontracten die worden uitgebreid of doordat kopers meer eigen vermogen inleggen.

Ook bij kredietnemers boven de 35 jaar is het aandeel aflossingsvrij gestegen in de nieuwe hypotheekcontracten, maar dan minder uitgesproken. Wel is het niveau van het aandeel aflossingsvrij in deze groep hoger, namelijk gemiddeld 56 procent. De loan-to-value ratio bij deze groep is met 59 procent echter lager dan die van starters.