■ Niels de Hoog (Atradius)

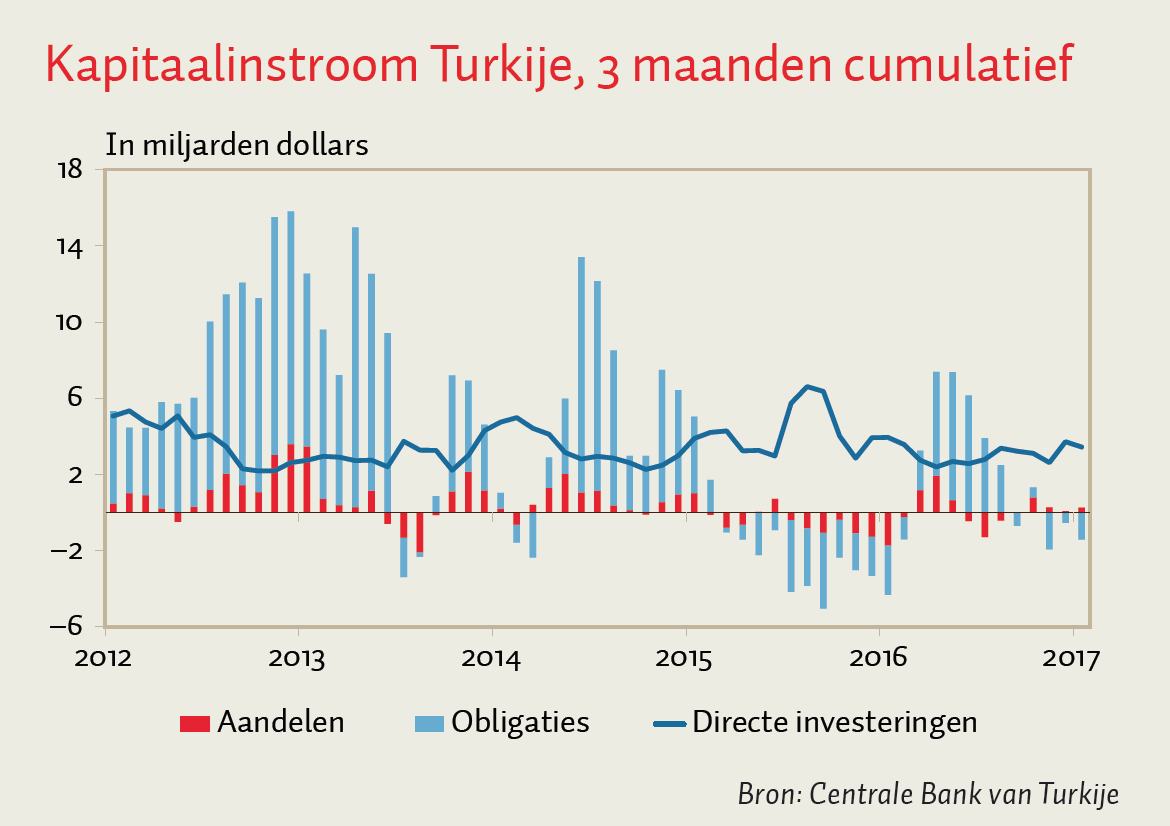

De Turkse economie bevindt zich al langere tijd in een lastig parket. Turkije heeft een aanzienlijk tekort op de lopende rekening, voor de financiering waarvan het afhankelijk is van buitenlands kapitaal. Buitenlandse beleggers en investeerders laten Turkije steeds vaker links liggen. Dit heeft aan de ene kant te maken met de toegenomen politieke onrust in het land. Sinds de demonstraties in Istanbul in mei 2013 is het er blijven rommelen, met de mislukte couppoging in juli 2016 als dieptepunt. Aan de andere kant blijkt uit surveyonderzoek van het IIF dat portefeuillebeleggingen in opkomende economieën in sterke mate bepaald worden door externe pushfactoren zoals Amerikaanse of Europese renteveranderingen. Oplopende renteverwachtingen in de VS hebben het beleggen in Turkse obligaties en aandelen minder aantrekkelijk gemaakt. Dit soort kapitaalstromen is van nature ook volatieler, en weerspiegelt golven van onzekerheid, bijvoorbeeld rond de taper turbulentie in 2013, toen de Amerikaanse centrale bank hintte op een afbouw van haar opkoopprogramma van staatsobligaties, en tijdens de Turkse verkiezingsperikelen in 2015 (figuur).

Om buitenlandse beleggers terug te lokken, zou de Turkse centrale bank de rente tot nog grotere hoogte moeten opschroeven, wat remmend werkt op de economische groei. Voor een stabielere kapitaalinstroom moet uit een ander vaatje worden getapt, namelijk structurele hervormingen van de economie. Dit stimuleert buitenlandse directe investeringen (BDI), die meestal vanuit een langetermijnperspectief worden gedaan en gevoelig zijn voor binnenlandse pullfactoren zoals de groeipotentie van een land.

Structurele hervormingen zijn door de politieke verwikkelingen in Turkije juist op een laag pitje gezet. Dit zal een negatief effect hebben op de toch al relatief kleine omvang van directe investeringen in Turkije (16 procent van het bbp), wat terug te zien is in een beperkt aandeel van BDI in de kapitaalinstroom. De huidige lage BDI wordt, meer dan door de verwachtingen over de Amerikaanse rente, veroorzaakt door het lage onderliggende vertrouwen in de Turkse economie. Pullfactoren overheersen hier dus. Het vertrouwen zal waarschijnlijk bedrukt blijven na het referendum over invoering van een presidentieel stelsel.