Voor een effectief, doelmatig en rechtvaardig klimaatbeleid is een coherente beprijzing van broeikasgassen belangrijk. Wat is er de afgelopen drie jaar veranderd, en wat zijn de gevolgen van de nieuwe Fit for 55-voorstellen van de Europese Commissie voor de al bestaande beprijzingsmaatregelen?

In het kort

– Het kleinverbruik van energie wordt in Nederland hoog beprijsd, terwijl grootgebruikers minder betalen dan de klimaatschade.

– Door nationaal beleid en het Fit for 55-pakket wordt een toenemend deel van de uitstoot beprijsd, tegen een hogere prijs.

– Vooral in de landbouw en industrie blijft vooralsnog een deel van de broeikasgasuitstoot in Nederland buiten de beprijzing.

Bij de totstandkoming van het Klimaatakkoord in Nederland hebben de beprijzingsinstrumenten voor broeikasgassen een belangrijke rol gekregen. Denk aan de introductie van de nieuwe CO₂-heffing voor de industrie en de aanpassingen van de energiebelasting, en aan de opslag duurzame energie (ODE) op het verbruik van aardgas en elektriciteit. Beprijzing heeft ook een belangrijke plek in de voorstellen die de Europese Commissie doet via het Fit for 55-pakket, waarmee het Europese klimaatbeleid in lijn moet worden gebracht met de doelstelling van de reductie van 55 procent in 2030 (Brink et al., 2021; Europese Commissie, 2021).

Voor een effectief, doelmatig en rechtvaardig klimaatbeleid is het van belang dat emissies in verschillende toepassingen zo veel mogelijk gelijk worden beprijsd, en er overlap wordt voorkomen (Vrijburg et al., 2018). Op die manier worden bedrijven en consumenten gestimuleerd om aanpassingen te doen daar waar dat het goedkoopst is. En gelijkmatige beprijzing maakt het beleid rechtvaardig, omdat dan de vervuiler betaalt.

Inzicht in hoe deze emissiebeprijzing er precies uitziet, en hoe deze samenhangt met andere redenen voor beprijzing van met name energieproducten, ontbrak echter lange tijd. Pas recent is dit beeld nu grotendeels ingevuld (Vollebergh et al., 2021).

Inzicht in welke emissies er precies beprijsd worden, is ook behulpzaam bij een goede evaluatie van een aantal voorstellen in het Fit for 55-pakket. Daar waar sommige Fit for 55-voorstellen goed aansluiten bij het Nederlandse klimaatbeleid, kunnen andere voorstellen grote gevolgen hebben voor de coherentie van het Nederlandse beleid (PBL, 2021).

Dit artikel geeft de ontwikkeling weer van de beprijzingsmaatregelen sinds 2018, en schetst de mogelijke gevolgen van het Fit for 55-pakket met het oog op de klimaatbeprijzing in Nederland.

Klimaatbeprijzing in Nederland in 2018

Om de gevolgen van de voorstellen goed te kunnen beoordelen, is een helder overzicht onontbeerlijk van wie er voor welke broeikasgasemissie betaalt en hoeveel. Daarom brengen Vollebergh et al. (2021) de beprijzing van broeikasgassen in Nederland heel precies in beeld voor 2018. Het gaat dan om de instrumenten die de uitstoot van broeikasgassen expliciet beprijzen, zoals het Europese emissiehandelssysteem EU ETS, en om de instrumenten die dat impliciet doen, via met name de energiebelastingen en de accijnzen op minerale oliën. Voor elk instrument is er in beeld gebracht wat de grondslagen, vrijstellingen en tarieven voor de beprijzing zijn.

Door elk van deze beprijzingsinstrumenten aan de relevante broeikasgasuitstoot te koppelen, wordt de zogenoemde effectieve CO₂-prijs berekend. Daarmee wordt er zichtbaar welk deel van de uitstoot door de verschillende instrumenten wordt beprijsd (reikwijdte), wat de hoogte is van het tarief waarmee dit gebeurt (stringentheid) en de mate waarin de grondslag (zoals liter benzine, kubieke meter aardgas, of kilowattuur elektriciteit) samenhangt met de broeikasgasemissie (gerichtheid). Het totaalbeeld laat zien in hoeverre de verschillende instrumenten samen zorgdragen voor de adequate beprijzing van de emissie van alle broeikasgassen in Nederland (coherentie).

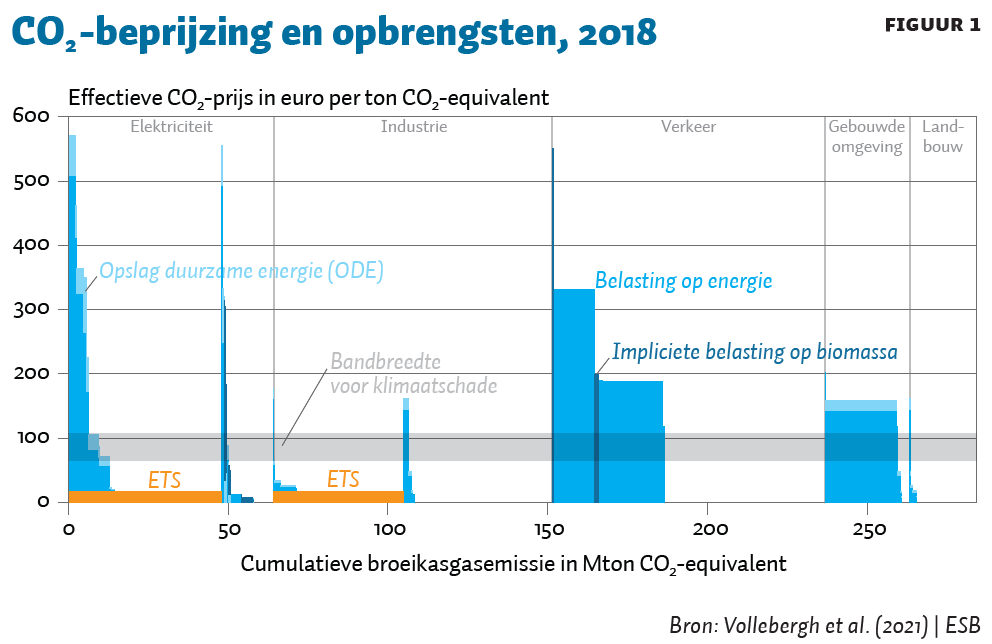

Figuur 1 geeft de effectieve beprijzing van de broeikasgasuitstoot in Nederland in 2018 weer voor vijf sectoren: elektriciteit, industrie, verkeer, gebouwde omgeving en landbouw. Alle elektriciteitsproductie wordt toegerekend aan de sector elektriciteit, ook die in andere sectoren zoals de industrie en landbouw. In Vollebergh et al. (2021) wordt uitgebreid ingegaan op alle aannames.

Elk vlak in de figuur heeft betrekking op een deel van de emissies waarvoor eenzelfde effectieve prijs geldt. De breedte van de vlakken geeft aan op welk deel van de emissies deze effectieve prijs betrekking heeft. De verschillende kleuren geven aan welke instrumenten bijdragen aan welk deel van de effectieve CO₂-prijs. Voor sommige delen van de emissies is de effectieve prijs nul, bijvoorbeeld omdat het onderliggende energiegebruik niet is belast of is vrijgesteld van belasting.

De figuur geeft ook een bandbreedte weer voor de klimaatschade in euro’s per ton CO₂-equivalent, zoals die in Nederland wordt gehanteerd (65–107 euro per ton CO₂, CE Delft (2017)). In andere woorden, de optimale CO₂-prijs. Wat betreft dat deel van de broeikasgasemissies waarvoor de effectieve prijs lager ligt dan de klimaatschade, is er sprake van een zogeheten ‘klimaatbeprijzingstekort’, en anders van een ‑overschot.

De effectieve prijs voor uitstoot is niet uniform tussen en binnen sectoren, en een deel van de uitstoot wordt helemaal niet beprijsd.

Het EU ETS zorgt voor de beprijzing van verreweg het grootste deel van de broeikasgasemissies die ontstaan bij de elektriciteitsopwekking, evenals voor een groot deel van de emissies door de industrie. Het positieve aan het ETS is dat er één prijs geldt voor alle uitstoot. Wel was er in 2018 sprake van een klimaatbeprijzingstekort, omdat de prijs van emissierechten met gemiddeld zestien euro per ton CO₂ nog ver onder de klimaatschade lag.

Wat opvalt is dat met name het kleinverbruik van energie hoog belast wordt, met een effectieve prijs die boven de klimaatschade ligt. Denk aan benzine- en dieselverbruik in het verkeer en de energiebelasting, en de opslag duurzame energie (ODE) op aardgas.

Vanwege een aantal vrijstellingen is de effectieve prijs die grootgebruikers betalen vaak lager dan de klimaatschade. Bunkerbrandstoffen voor de luchtvaart en zeescheepvaart zijn vrijgesteld van accijns, en in de industrie gelden een aantal vrijstellingen op de energiebelasting en ODE op aardgas. Ook ontbreekt er een prijs voor de broeikasgasuitstoot gerelateerd aan het houden van landbouwhuisdieren.

Voor wat betreft de coherentie van het beprijzingsinstrumentarium als geheel valt het op dat de verschillende instrumenten slechts beperkt overlappen. Er is alleen sprake van een gedeeltelijke overlap tussen het EU ETS en de energiebelasting bij de opwekking en het verbruik van elektriciteit, en bij een deel van het aardgasgebruik door de industrie, waarbij het in het laatste geval voornamelijk gaat om grootverbruik, waarvoor de belastingtarieven relatief laag zijn.

Ontwikkelingen sinds 2018 en Fit for 55

Sinds 2018 hebben verschillende ontwikkelingen zowel in het Nederlandse als in het Europese beleid gezorgd voor veranderingen in de klimaatbeprijzing in Nederland. Verder zullen ook verschillende voorstellen uit het Europese Fit for 55-pakket in de komende jaren mogelijk grote gevolgen hebben voor de beprijzing in Nederland (PBL, 2021). We bespreken deze ontwikkelingen voor de belangrijkste beprijzingsinstrumenten, en analyseren hoe deze het klimaatbeprijzingstekort dan wel -overschot in 2021 en in 2030 zullen kunnen beïnvloeden.

Daarbij is het van belang dat, volgens de huidige afspraken, in Nederland de waarde die moet worden gehanteerd voor de klimaatschade elk jaar met 3,5 procent toeneemt. Daarmee komt de bandbreedte in 2021 en 2030 uit op 76–126 respectievelijk 104–171 euro per ton CO₂ (prijspeil 2021).

Emissiehandel voor elektriciteit en industrie

Sinds 2018 is de prijs van emissierechten in het EU ETS gestegen, van gemiddeld zestien euro per ton naar zo’n zestig euro per ton in oktober 2021. Deels heeft dat te maken met de aanpassingen in het EU ETS sinds 2018, die de schaarste in de markt voor emissierechten vergroten (Vollebergh en Brink, 2020).

Maar ook het Fit for 55-pakket speelt een rol. De Europese Commissie heeft in dit pakket voorgesteld om het aantal emissierechten dat in de loop van de tijd zal worden uitgegeven verder te beperken, door de zogenaamde lineaire reductiefactor op te hogen van 2,2 procent nu naar 4,2 procent.

Hoewel dit Fit for 55-pakket de komende tijd nog volop onderwerp van discussie zal zijn en de politieke besluitvorming nog moet plaatsvinden, hebben de voorstellen nu al geleid tot een hogere CO₂-prijs op de markt voor emissierechten. Met een prijs van rond de tachtig euro per ton CO₂ begin december 2021 is het klimaatbeprijzingstekort voor de elektriciteitssector en een groot deel van de industrie sinds 2018 aanzienlijk verkleind. Naar verwachting zal de prijs verder stijgen, mogelijk zelfs tot boven de honderd euro per ton CO₂ in 2030.

CO₂-heffing industrie

Naast de wijzigingen in het EU ETS heeft Nederland sinds 1 januari 2021 een nationale CO₂-heffing ingevoerd, die een groot deel van de broeikasgasemissies door de Nederlandse industrie extra beprijst. Deze heffing vertoont een grote overlap met het EU ETS, maar geldt ook voor een aantal emissiebronnen die niet onder het EU ETS vallen, zoals afvalverbrandingsinstallaties en lachgasinstallaties, waardoor de reikwijdte van de klimaatbeprijzing in de industrie toeneemt.

De industrieheffing hoeft echter alleen te worden betaald over emissies die uitgaan boven een bepaalde norm. Deze norm wordt jaarlijks aangescherpt, waardoor de reikwijdte van de beprijzing over de tijd zal toenemen. Voor bedrijven die onder het EU ETS vallen wordt de ETS-prijs in mindering gebracht op het tarief van de CO₂-heffing. De nationale industrieheffing zorgt voor hen dus pas voor extra beprijzing als het tarief boven de ETS-prijs zal liggen. Omdat het heffingstarief lineair zal toenemen, naar een niveau van 125 euro per ton CO₂ in 2030, zal dit naar verwachting over een aantal jaren het geval zijn. Daarmee vermindert deze heffing het klimaatbeprijzingstekort in de industrie.

In aanvulling op de industrieheffing heeft Nederland met de SDE-regeling een subsidie-instrument ingevoerd dat de extra kosten vergoed die gepaard gaan met de invoering van CO₂-arme technologie in de industrie (Anderson et al., 2021). Deze regeling zal bedrijven helpen om hun emissies onder de emissienorm te brengen, waardoor ze uiteindelijk geen heffing hoeven te betalen. Omdat de hoogte van deze subsidie wordt afgestemd op de ETS-prijs – hoe hoger de ETS-prijs, hoe lager het subsidiebedrag voor een maatregel – betekent een hogere ETS-prijs niet alleen dat de additionele CO₂-heffing lager zal uitvallen, maar ook dat de subsidie voor broeikasgasreductiemaatregelen via de SDE zal afnemen.

Belasting op aardgas

De effectieve CO₂-prijs voor de eerste schijf van de belasting op aardgas, waar onder het grootste deel van het aardgasverbruik in de gebouwde omgeving valt, lag in 2018 op ruim 160 euro per ton voor de energiebelasting en ODE tezamen (figuur 1). In 2021 is de effectieve CO₂-prijs door hogere tarieven toegenomen tot ruim 240 euro per ton, waarmee het klimaatbeprijzingsoverschot groter is geworden, en er ook voor de komende jaren tariefstijgingen zijn voorzien. Hoewel ook in de hogere verbruiksschijven de tarieven stijgen, blijven deze ver onder het niveau van de eerste schijf (Vollebergh et al., 2021). Voor grootverbruikers blijft er tot nu toe dus sprake van een klimaatbeprijzingstekort.

Het Fit for 55-pakket bevat enkele voorstellen die direct dan wel indirect van invloed zullen zijn op de beprijzing van aardgas in Nederland. Zo worden er in de voorgestelde herziening van de energiebelastingrichtlijn (ETD) een aantal vrijstellingen geschrapt, waaronder de volledige vrijstelling van de energie-inzet in warmtekrachtkoppeling-installaties. Het deel dat betrekking heeft op de warmteproductie zal belast moeten worden met ten minste het minimumtarief van de energiebelastingsrichtlijn. Verder sluit het voorstel de mogelijkheid uit om degressieve tarieven te hanteren. Voor de belasting op aardgas in Nederland betekent dit dat ofwel de tarieven voor kleinverbruikers flink omlaag moeten – met grote gevolgen voor de verduurzaming in bijvoorbeeld de gebouwde omgeving – ofwel de tarieven voor grootverbruikers flink omhoog moeten – met gevolgen voor de concurrentiepositie van de energie-intensieve industrie – ofwel een combinatie van die twee.

Een lagere belasting op aardgas in de eerste schijf kan deels worden gecompenseerd door een ander voorstel van de Europese Commissie, namelijk om in de EU een nieuw emissiehandelssysteem te introduceren voor emissies in de gebouwde omgeving en het wegtransport. Hierdoor zullen de CO₂-emissies door het aardgasverbruik in de gebouwde omgeving expliciet een prijs krijgen. De hoogte van deze prijs ligt niet vast, omdat die afhangt van de vraag naar emissierechten in alle lidstaten – de Commissie heeft gerekend met een prijs van vijftig euro per ton CO₂ in 2030.

Belasting op elektriciteit

Ook in 2021 ligt de effectieve CO₂-prijs, als gevolg van de energiebelasting en ODE op elektriciteit, voor een deel van het verbruik (eerste en tweede belastingschijf) ver boven de effectieve CO₂-prijs voor aardgasverbruik. Voor dit deel van het elektriciteitsverbruik geldt dus nog steeds een klimaatbeprijzingsoverschot. Ook zullen aanpassingen in de tarieven zoals die voor de komende jaren zijn afgesproken niet tot de beoogde verschuiving van de belasting op elektriciteit naar die op aardgas leiden, vanwege onder meer de aanpassingen in de ODE-tarieven en een verdere verduurzaming van de elektriciteitsopwekking (Vollebergh et al., 2021).

In het Fit for 55-pakket wordt voorgesteld om in de tariefstelling te verplichten dat fossiele energiedragers per eenheid energie altijd het hoogst worden belast, en elektriciteit altijd het laagst. Voor Nederland zou dit een forse aanpassing met zich meebrengen, omdat de huidige tarieven voor elektriciteit in de eerste drie belastingschijven veel hoger zijn dan die voor aardgas. De tarieven voor elektriciteit zullen dus sterk omlaag moeten ten opzichte van die voor aardgas. Hierbij moet dan ook nog rekening worden gehouden met de afschaffing van de degressieve tarieven, omdat die in de voorstellen van de Commissie niet meer zijn toegestaan.

Accijns op minerale oliën

Wat betreft de accijnzen op minerale oliën hebben zich sinds 2018 in Nederland geen echte beleidsaanpassingen voorgedaan, met uitzondering van de indexering van de tarieven.

Maar hier hebben verschillende voorstellen uit het Fit for 55-pakket mogelijk wel vergaande gevolgen. Zo is er in de eerste plaats een voorstel in de energiebelastingrichtlijn om gelijke tarieven voor gelijk gebruik te hanteren. Daardoor moeten de accijnzen op diesel en benzine per eenheid energie gelijk worden getrokken, terwijl diesel nu lager belast wordt dan benzine.

Daarnaast zal, met de voorgestelde herziening van de energiebelastingrichtlijn, ook het energieverbruik in de internationale lucht- en scheepvaart niet langer zijn vrijgesteld van belasting. In figuur 1 is meer dan de helft van de CO₂-uitstoot door energieverbruik in het verkeer gerelateerd aan deze bunkerbrandstoffen. En daarmee wordt door dit voorstel de reikwijdte van de beprijzing in deze sector flink uitgebreid.

Ook wordt er voorgesteld om alle emissies van de scheepvaart binnen de Europese Unie, en de helft van de emissies van inkomende en uitgaande vaart van en naar havens buiten de Unie, onder het EU ETS te brengen – waardoor de effectieve CO₂-prijs daar flink zal toenemen. Ten slotte zal het voorgestelde emissiehandelssysteem voor emissies in de gebouwde omgeving en het wegtransport een extra prijs zetten op de emissies door het wegtransport.

Andere beleidsveranderingen

In deze analyse zijn de gevolgen buiten beschouwing gelaten van beleidsveranderingen die de broeikasgasemissies niet via directe beprijzing zullen beïnvloeden, maar die wel via de aanscherping van normen de grondslag van de beprijzing flink kunnen verkleinen. Zo is in het Klimaatakkoord afgesproken dat er vanaf 2030 in Nederland geen elektriciteit meer zal worden opgewekt met kolen, wordt er ingezet op de elektrificatie van het transport, en zullen de voorgestelde EU-verplichtingen voor energiebesparing en hernieuwbare energie het gebruik van fossiele energiedragers verder terugdraaien. Al deze maatregelen dragen ertoe bij dat de omvang van de uitstoot (de horizontale as in figuur 1) zal afnemen.

Niet alle emissies beprijsd

Hoewel, door recente veranderingen in het Nederlandse beleid en de voorstellen vanuit de EU, de reikwijdte en de stringentheid van de klimaatbeprijzing toeneemt, blijft een deel van de broeikasgasuitstoot in Nederland buiten de beprijzing. Dit betreft vooral de potentiële emissies die samenhangen met het gebruik van fossiele energiedragers als grondstof in de industrie, en met de niet aan energie gerelateerde broeikasgasemissies door de landbouw. De belastingvrijstelling voor de inzet van aardgas in warmtekrachtkoppeling-installaties wordt weliswaar beperkt, maar nog steeds blijft een deel van de daaraan gerelateerde uitstoot niet of te laag beprijsd bij sectoren die niet onder het EU ETS vallen, zoals de glastuinbouw en delen van de industrie.

Tegelijkertijd is er ook een deel van de uitstoot waarvoor de CO₂-prijs hoger ligt dan de klimaatschade. Vooral kleingebruikers van aardgas en elektriciteit betalen een hoge prijs. In 2021 is de effectieve CO₂-prijs in de gebouwde omgeving voor kleingebruikers zelfs nog verder toegenomen. Ook recente verschuivingen van de belasting en ODE op elektriciteit naar aardgas biedt hiervoor onvoldoende soelaas. Beprijzing van de steeds groener wordende elektriciteit zou nog veel sterker moeten worden verminderd om de transitie in de gebouwde omgeving vooruit te helpen. Dit zou ook het draagvlak voor de benodigde aanpassingen kunnen versterken.

Belang van coherentie neemt toe

Een goed en coherent beleidspakket is van groot belang met het oog op de omvangrijke ambities van Europa, en de consequenties daarvan voor het Nederlandse klimaatbeleid. De hier toegepaste methodiek om de effectieve beprijzing van de verschillende beprijzingsinstrumenten te bepalen, is daarbij zeer behulpzaam. Deze zorgt voor meer transparantie om de onderlinge samenhang van de instrumenten te kunnen begrijpen, en maakt zo een beter zicht mogelijk op de effectiviteit en relevantie van de instrumenten in het kader van het doelbereik en de verdelingsvraagstukken. Een dergelijke analyse is ook van belang voor een goed zicht op de samenhang tussen de klimaat- en energietransitie en andere beleidsdossiers – zoals de zorg om luchtverontreinigende emissies, de circulaire economie en duurzame mobiliteit.

Literatuur

Anderson, B., E. Cammeraat, A. Dechezleprêtre et al. (2021) Het beleid voor een CO₂-arme industrie in Nederland kan efficiënter. ESB, 106(4802), 479-481.

Brink, C., J. Notenboom en H. Vollebergh (2021) Europese Green Deal dwingt tot aanscherping Nederlands klimaatbeleid. ESB, 106(4800), 360–363.

CE Delft (2017) Handboek Milieuprijzen 2017. CE Delft, publicatienr. 17.7A76.64.

Europese Commissie (2021) Werk maken van de Europese Green Deal. Informatie te vinden op ec.europa.eu.

PBL (2021) Nederland Fit for 55? Mogelijke gevolgen van het voorgestelde EU-klimaatbeleid. Policy Brief, Planbureau voor de Leefomgeving, publicatienummer 4697.

Vollebergh, H.R.J. en C. Brink (2020) What can we learn from EU ETS? ifo DICE Report, 18(1), 23–29.

Vollebergh, H., E. Drissen en C. Brink (2021) Klimaatverandering in de prijzen? Planbureau voor de Leefomgeving, publicatienummer 3846.

Vrijburg, H. C. Brink en J. Dijk (2018) Instrumentkeuze voor efficiënt en effectief klimaatbeleid. In: Klimaatbeleid: kosten, kansen en keuzes: Preadviezen 2018. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde, p. 79–90.

Auteurs

Categorieën