In lijn met het klimaatakkoord van Parijs heeft de Nederlandse overheid gekozen voor een ambitieuze emissiereductiedoelstelling. De huidige beleidsinstrumentenmix lijkt nog niet toereikend om deze doelstelling te halen, omdat CO2-emissies nog niet uniform worden beprijsd en het onduidelijk is of subsidies voldoende gericht zijn op het verlagen van de emissiebestrijdingskosten. Hoe kan de emissiereductiedoelstelling voor 2030 tegen zo laag mogelijke maatschappelijke kosten behaald worden?

Preadviezen 2018

In het kort

– Een meer uniforme, in de tijd oplopende prijs op broeikasgasemissies, moet centraal staan in het klimaatbeleid.

– Subsidies kunnen in de beginfase van de transitie helpen om toekomstige emissiebestrijdingskosten te verlagen.

– CO2-opslag en negatieve emissies moeten ook worden gestimuleerd in sectoren buiten het Europese emissiehandelssysteem.

Als uitvloeisel van de klimaatafspraken van Parijs in 2015, heeft het kabinet-Rutte III zich voorgenomen om in 2030 een uitstootreductie van broeikasgassen te bewerkstelligen van 49 procent ten opzichte van 1990. De Nederlandse emissiereductiedoelstelling voor 2030 is ambitieuzer dan de doelstelling van de EU als geheel. De EU zet namelijk in op een emissiereductie van 40 procent ten opzichte van 1990.

In het nationale Klimaatakkoord zullen er afspraken worden vastgelegd over hoe Nederland de nationale emissiereductiedoelstelling voor 2030 gaat behalen (SER, 2018). Daarbij is de inzet van het kabinet om te sturen op maximale kostenefficiëntie (MinEZK, 2018). Dit hoofdstuk verkent daarom welke mix van beleidsinstrumenten hiervoor nodig is. We interpreteren ‘kosteneffectief’ hierbij als een emissiereductie tegen de laagst mogelijke maatschappelijke kosten, en houden ook het transitiepad naar het langetermijndoel – 95 procent vermindering in 2050 – voor ogen (Koelemeijer et al., 2018). We nemen hierbij het huidige EU-beleid als gegeven. We besteden geen aandacht aan de beperkingen die het politieke proces oplegt aan de beschikbare beleidsopties, maar richten ons puur op het samenstellen van de beleidsmix die leidt tot de laagst mogelijk maatschappelijke kosten.

De klimaatdoelstelling van Parijs komt voort uit de maatschappelijke wens om klimaatschade, de externe schade door broeikasgasemissies, terug te dringen. Klimaatschade is afhankelijk van de totale wereldwijde uitstoot over de tijd, onafhankelijk van de locatie van de emissie (Van Vuuren et al., 2016). Internationale coördinatie en het voorkómen van free-riding zijn hierdoor cruciaal. Een wereldwijde uniforme prijs op de uitstoot van broeikasgasemissies wordt meestal gezien als het beste beleidsinstrument om de emissiereductiedoelstelling tegen de laagst mogelijk maatschappelijke kosten te behalen (D’Autume et al., 2016), maar doorgaans als onderdeel van een beleidsmix met meerdere beleidsinstrumenten die nodig is om bijvoorbeeld de technologische ontwikkelingen in de juiste richting te sturen (Lehmann, 2012). Voordat we de keuze van beleidsinstrumenten bespreken, zullen we eerst kort het profiel van de broeikasgasemissies in Nederland schetsen (zie de volgende paragraaf) en de huidige beleidsinstrumentenmix presenteren (paragraaf Huidige beleidsmix). Hoewel het klimaatbeleid ook de inkomensverdeling kan beïnvloeden (CPB, 2018; Cronin et al., 2017), zullen we in dit hoofdstuk hieraan geen aandacht besteden. We veronderstellen dat het tot op zekere hoogte zinvol is om Nederlands beleid te formuleren, mede omdat ook de ons omringende landen vergelijkbare emissiereductiedoelstellingen nastreven. Binnenlands klimaatbeleid kan worden uitgehold als dit leidt tot het verplaatsen van emissies naar het buitenland – omdat CO2-intensieve bedrijven verhuizen naar het buitenland, of omdat het klimaatbeleid de concurrentiepositie van binnenlandse bedrijven aantast, waardoor de exporten afnemen en de importen toenemen. Omdat de ons omringende landen een vergelijkbaar doel hebben, zal het Nederlandse beleid slechts in beperkte mate leiden tot dergelijke weglekeffecten (carbon leakage; Van der Ploeg en Withagen, 2015; en ook de bijdrage van Poelhekke in deze preadviezen). We gaan wat dat betreft voorbij aan een mogelijke groene paradox, waarbij op de wereldmarkt van fossiele brandstoffen de Nederlandse beleidsinitiatieven ongedaan kunnen worden gemaakt (Sinn, 2015; en ook de bijdrage van Withagen en Van der Meijden aan deze preadviezen).

Emissieprofiel Nederlandse economie en de omvang van klimaatschade

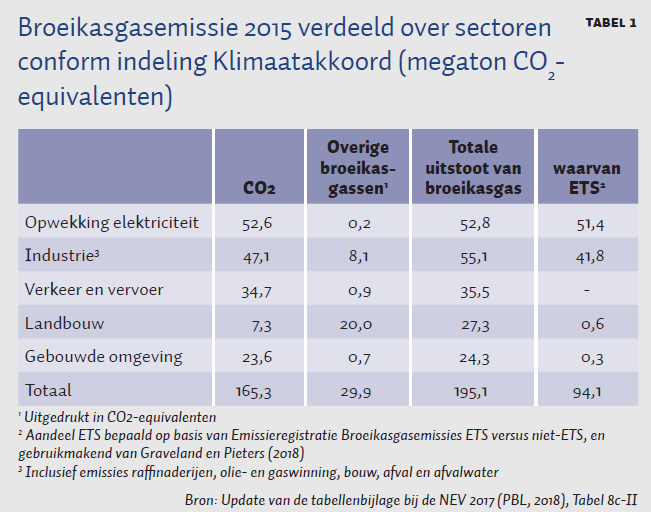

Een kort overzicht van het profiel van broeikasgasemissies in Nederland geeft aan in welke sectoren het grootste potentieel voor emissiereductie te vinden is. Tabel 1 laat zien dat Nederland in 2015 195,1 megaton aan broeikasgassen uitstootte. Dit is een vermindering van circa twaalf procent ten opzichte van de uitstoot in 1990. Zowel de industrie als de opwekking van elektriciteit draagt voor ruim een kwart bij aan de broeikasgasemissies in Nederland. Beide sectoren vallen ook onder het EU ETS. Verder is achttien procent van de emissies gerelateerd aan verkeer en vervoer, twaalf procent aan de gebouwde omgeving (vooral bedrijven in de dienstensector en huishoudens), en veertien procent aan landbouw.

Het profiel van broeikasgasemissies in Nederland geeft op zichzelf nog geen inzicht in de vraag waar de klimaatschade kosteneffectief teruggedrongen kan worden. Er is ook inzicht in de kosten van emissiereductie nodig. Koelemeijer et al. (2018) geven een overzicht van de kosten van de potentiële maatregelen in verschillende sectoren om de broeikasgasemissies verder terug te dringen. Hernieuwbare elektriciteitsopwekking biedt een relatief groot potentieel tegen relatief beperkte kosten. Ook in de industrie en in de glastuinbouw kan er nog veel bespaard worden tegen relatief lage kosten. Daarentegen is emissiereductie in de gebouwde omgeving vaak relatief duur, vooral omdat de goedkopere maatregelen al zijn uitgevoerd als gevolg van reeds ingezet beleid. De transportsector kent zowel goedkoop als duur potentieel, terwijl er in de landbouw nog een aanzienlijke reductie mogelijk is tegen relatief lage kosten.

Drissen en Vollebergh (2018) berekenen dat de totale milieuschade in Nederland in 2015, met een ruime onzekerheidsmarge, 31 miljard euro bedraagt. Daarvan wordt 37 procent toegeschreven aan de uitstoot van broeikasgassen. Van de milieuschade in Nederland is 61 procent gerelateerd aan de uitstoot van luchtverontreinigende stoffen. De uitstoot van deze stoffen heeft grotendeels dezelfde bronnen als de uitstoot van broeikasgassen, namelijk de verbranding van fossiele brandstoffen, industriële processen en landbouwactiviteiten. Daardoor zal klimaatbeleid ook gevolgen hebben voor de luchtverontreiniging (Brink en Smeets, 2017).

Huidige beleidsmix

We bespreken hier eerst het EU ETS en vervolgens de Nederlandse beleidsmix.

Het EU ETS

Het Europese klimaatbeleid is een belangrijk kader voor de Nederlandse beleidsmix (PBL, 2018). Een van de pijlers van het Europese klimaat- en energiebeleid is het EU ETS, een gecoördineerd systeem van verhandelbare CO2-rechten om de uitstoot van broeikasgassen binnen de EU te verminderen. Nederlandse elektriciteitscentrales en de energie-intensieve industrie (gezamenlijk verantwoordelijk voor ongeveer vijftig procent van onze CO2-equivalente uitstoot, zie tabel 1) vallen onder het EU ETS, en moeten voor elke ton broeikasgasemissie een recht inleveren. Doordat er jaarlijks maar een beperkt aantal emissierechten in omloop wordt gebracht en er handel is in deze schaarse rechten, ontstaat er een prijs voor de CO2-emissies. Jaarlijks wordt de hoeveelheid CO2-equivalenten waarvoor er rechten worden uitgegeven verlaagd met 38 miljoen ton. Bedrijven kunnen nog niet gebruikte rechten opsparen.

Door de economische stagnatie in de EU was de vraag naar emissierechten vanaf eind 2008 lager dan het aanbod. In de periode 2009–2013 zijn er ruim twee miljard ton meer rechten uitgegeven dan nodig was voor de emissies in die jaren. Door de relatief grote hoeveelheid rechten was de prijs ervan sinds 2011 relatief laag. In een poging om de prijs weer te verhogen, is binnen de EU overeenstemming bereikt om het EU ETS op twee punten aan te passen.

Zo zal in 2021 de reductiefactor worden verhoogd naar 48 miljoen ton per jaar. Wanneer deze reductiefactor ook in de toekomst blijft gelden, neemt het aanbod van emissierechten zonder verdere wijziging van de ETS-richtlijn af tot nul in 2057. Daarnaast reguleert met ingang van 2019 een marktstabiliteitsreserve (MSR) de onevenwichtigheid tussen vraag en aanbod. Wanneer er meer dan 833 miljoen niet-gebruikte rechten in omloop zijn, zal een deel van de nieuw beschikbare rechten niet worden geveild maar in de MSR worden geplaatst. Omgekeerd worden extra rechten uit de MSR geveild wanneer er minder dan 400 miljoen rechten in omloop zijn. Bovendien kan vanaf 2023 de omvang van de MSR niet groter zijn dan de omvang van de geveilde rechten in het voorgaande jaar, en worden overtollige rechten ongeldig. Hierdoor heeft een tijdelijke dip in gebruikte rechten mogelijk een permanent effect op het totaal aan beschikbare rechten (Perino, 2018). Door deze wijzigingen in het EU ETS neemt de schaarste in de markt voor emissierechten toe en zal naar verwachting de prijs voor emissierechten hoger worden.

Nederlandse beleidsmix

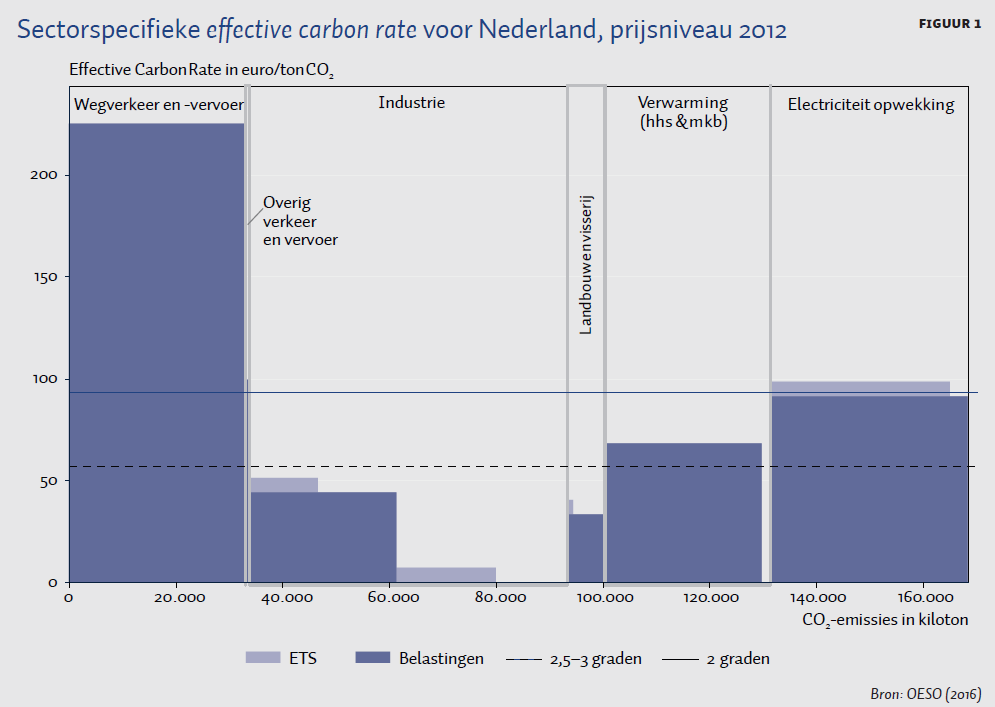

Naast het EU ETS zorgen ook diverse nationale beleidsinstrumenten voor het beprijzen van de CO2-emissies. Om inzicht te geven in het effect dat al die verschillende instrumenten hebben op de prijs van CO2-emissies, heeft de OESO voor 41 landen de zogeheten effective carbon rate (ECR) uitgerekend. De ECR geeft voor de verschillende sectoren aan welk deel van de CO2-emissies door energieverbruik is beprijsd en tegen welk tarief, uitgedrukt in euro per ton CO2. De ECR neemt niet alleen expliciete CO2-belastingen mee (in Nederland bestaan die ook niet), maar rekent ook belastingen op energiegebruik (zoals de energiebelasting en de brandstofaccijns) toe aan de CO2-emissies uit dat energiegebruik. Daar wordt – indien van toepassing – de prijs van CO2-emissierechten bij opgeteld. Belastingen gerelateerd aan het energiegebruik, maar niet direct gekoppeld aan de consumptie van energie (zoals bijvoorbeeld de belasting van personenauto’s en motorrijwielen (bpm) en de motorrijtuigenbelasting (mrb)) zijn echter geen onderdeel van de ECR (OESO, 2015).

In figuur 1 wordt de gemiddelde ECR per sector voor Nederland weergegeven; op de horizontale as staan de totale CO2-emissies en daarmee het relatieve aandeel van de verschillende sectoren in de klimaatschade. De verschillen in totale emissies en de ETS-dekking van de verschillende sectoren tussen enerzijds de Emissieregistratiedata (tabel 1) en anderzijds deze OESO-statistiek hebben meerdere verklaringen. Zo heeft het overzicht van de OESO alleen betrekking op de CO2-emissies die direct zijn gerelateerd aan de verbranding van fossiele brandstoffen en neemt het de emissies uit andere industriële processen (bijvoorbeeld kunstmestproductie) niet mee. Verder rekenen de OESO-cijfers de energieopwekking via warmte-krachtkoppeling (WKK) toe aan de industrie, terwijl tabel 1 deze toerekent aan de opwekking van elektriciteit. Ten slotte hebben de OESO-cijfers betrekking op de emissies in 2012, terwijl tabel 1 emissiecijfers voor 2015 presenteert.

De breedte van de vlakken in figuur 1 geeft aan welk deel van de emissies van een sector beprijsd is met (1) belastingen en EU ETS, (2) alleen belastingen, en (3) alleen EU ETS (allemaal tegen prijsniveau 2012). De figuur zet de resulterende ECR af tegen de middenwaarde van de schaduwprijs voor broeikasgassen voor 2015, zoals gegeven in het Handboek Milieuprijzen (CE Delft, 2017). Deze is gelijk aan de (‘efficiënte’) prijs voor 2015 in het WLO-scenario Hoog, en bedraagt 57 euro per ton CO2. Omdat de Nederlandse overheid zich uitdrukkelijk heeft verbonden aan het Akkoord van Parijs, is ervoor gekozen om in de figuur ook de CO2-prijs van 93 euro per ton CO2 op te nemen, die is gebaseerd op een scenario waarbij de tweegradendoelstelling naar verwachting wel gehaald wordt (CPB en PBL, 2015; Drissen en Vollebergh, 2018).

Figuur 1 laat zien dat de prijs van CO2-emissies in Nederland sterk varieert tussen sectoren. Ruim 90 procent van alle energie-gerelateerde CO2-emissies heeft een prijs boven de 57 euro per ton CO2, maar voor de meeste sectoren blijft de prijs onder de 93 euro per ton CO2 die nodig is voor de doelstelling van twee graden. Vooral de beprijzing van de emissies in de landbouw en industrie blijft ver onder de 93 euro per ton (en zelfs onder de 57 euro), waarbij een deel van de emissies door de industrie helemaal niet is beprijsd. Overigens laten de cijfers van de Emissieregistratie zien dat een groter deel van de industrie onder het EU ETS valt dan waar in de ECR van de OESO mee gerekend wordt. De omvang van de onbeprijsde emissies in de industrie is in werkelijkheid dus kleiner dan deze figuur aangeeft.

De emissies die ontstaan bij elektriciteitsopwekking zijn volledig beprijsd – elektriciteitsgebruik wordt belast via de energiebelasting (EB) en de opwekking valt grotendeels onder het EU ETS. Een uitzondering is de WKK-opwekking binnen de industriesector. Het gasgebruik in WKK-installaties is vrijgesteld van de EB, maar de daarbij ontstane emissies vallen wel grotendeels onder het EU ETS. Het wegverkeer en -vervoer heeft met een ECR van 225 euro per ton CO2 het hoogste sectorgemiddelde. De voornaamste oorzaak hiervoor is de accijns op motorbrandstoffen die ook bedoeld is om andere externe effecten, zoals luchtverontreiniging, congestie en verkeersongelukken, te corrigeren (Vollebergh et al., 2014). De ECR voor verwarming en overig verkeer en transport (niet aangegeven in de figuur), ligt boven de middenwaarde van 57 euro per ton CO2, terwijl de ECR van landbouw en visserij uitkomt onder die middenwaarde.

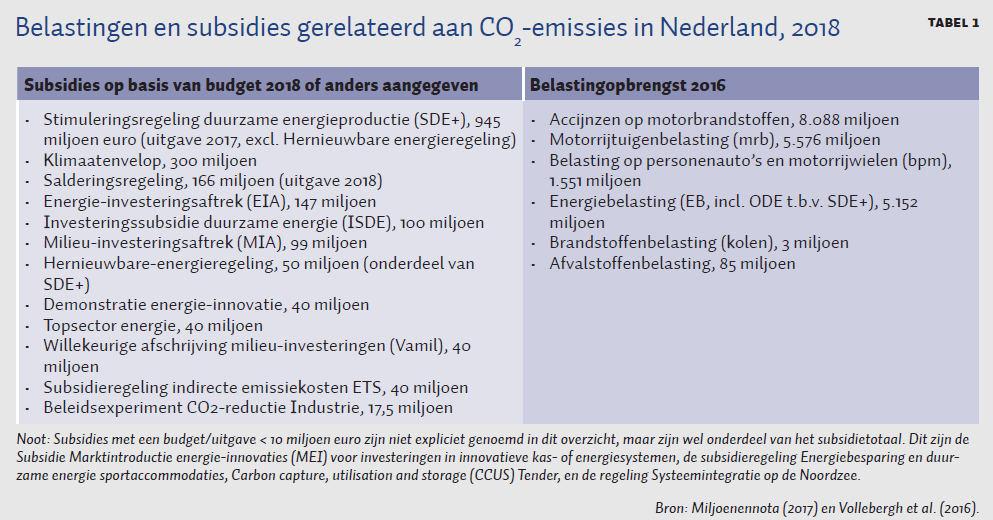

De ECR geeft een duidelijk beeld van de totale CO2-beprijzing per sector, maar daarnaast zijn er ook prijsprikkels in de vorm van subsidies die beogen bij te dragen aan de vermindering van CO2-emissies. Tabel 2 presenteert subsidieregelingen die direct of indirect gerelateerd zijn aan het verminderen van CO2-emissies. De SDE+-regeling was met een uitgave van 995 miljoen euro in 2017 de allerbelangrijkste bron van subsidies. Andere grote subsidieregelingen zijn de Milieu-investeringsaftrek (MIA), de Energie-investeringsaftrek (EIA) en de in het Regeerakkoord geïntroduceerde Klimaatenvelop, die tot en met 2030 jaarlijks 300 miljoen euro beschikbaar stelt voor maatregelen die bijdragen aan de emissiereductiedoelstelling. Deze en andere regelingen resulteren in een totaal van ongeveer twee miljard euro aan subsidies gerelateerd aan het verminderen van CO2-emissies. Ter vergelijking, in 2016 bedroeg het totaal aan belastingopbrengsten gerelateerd aan CO2-uitstoot ongeveer 20,5 miljard euro. Oftewel, ongeveer tien procent van de belastingopbrengst gerelateerd aan CO2-uitstoot vloeit door naar subsidies verbonden aan emissiereductie.

Uit een vergelijking van figuur 1 met tabel 2 kan worden opgemerkt dat de belastingopbrengst voornamelijk wordt opgehaald bij de consumenten, terwijl de subsidies in het overzicht voornamelijk toevloeien aan de industrie. Een uitzondering hierop is de uitgave aan de salderingsregeling voor zonne-energie, die in termen van verminderde belastingopbrengst in 2018 een ‘subsidie’ vertegenwoordigt van 166 miljoen euro.

Het klimaat- en energiebeleid in Nederland omvat meer dan alleen belastingen en subsidies. Andere beleidsinstrumenten – zoals de energieprestatienormen en -labels voor gebouwen en apparaten, het verplichte bijmengen van biobrandstoffen voor verkeer en vervoer, en de CO2-prestatienormen voor voertuigen – vloeien voort uit Europese afspraken. Daarnaast kent Nederland eigen instrumenten in de vorm van wettelijke normen en convenanten, vooral gericht op het realiseren van kortetermijndoelen tot 2020 en 2023, die in het Energieakkoord voor duurzame groei (SER, 2013) door maatschappelijke organisaties en overheden zijn afgesproken. Zo zijn er afspraken met sectoren over te realiseren emissiereductie of energiebesparing, zoals bijvoorbeeld het CO2-convenant glastuinbouw en meerjarenafspraken over energie-efficiëntie bij bedrijven (MEE en MJA3) en een convenant Energiebesparing bestaande woningen en gebouwen (Vringer et al., 2014). Verder verplicht de Wet Milieubeheer bedrijven om energiebesparende maatregelen uit te voeren als deze zich binnen 5 jaar terugverdienen.

Ondanks dat verschillende beleidsinstrumenten bijdragen aan het reduceren van klimaatschade, lijkt de huidige beleidsmix onvoldoende prikkels te geven om de door het kabinet-Rutte III beoogde emissiereductie in 2030 te realiseren (PBL, 2018). Er bestaan grote verschillen in CO2-prijs tussen en binnen sectoren, wat mogelijk leidt tot onnodig hoge kosten van emissiereductie. Daarnaast is de CO2-prijs bij met name de industrie en landbouw veel lager dan de 93 euro per ton die nodig lijkt voor de doelstelling van twee graden. Ook is het onduidelijk of de grote verscheidenheid aan verschillende subsidieregelingen zal leiden tot de meest doelmatige prikkels. De volgende paragraaf gaat in op mogelijke verbeteringen van de beleidsinstrumentenmix met het oog op de emissiereductiedoelstelling voor 2030.

Hervormingsopties voor de huidige beleidsmix

Er is veel te zeggen voor een uniforme wereldwijde prijs voor broeikasgasemissies als een efficiënt instrument om klimaatschade te reguleren (zie ook de bijdrage van Van den Bergh aan deze preadviezen). Het beprijzen van broeikasgasemissies zorgt er immers voor dat de emissieveroorzaker de klimaatschade internaliseert. Elke actor zal alle CO2-besparende maatregelen uitvoeren waarvan de marginale kosten lager zijn dan de CO2-heffing. Wanneer de emissiebestrijdingskosten tussen sectoren verschillen, zorgt de uniforme prijs ervoor dat degenen met relatief lage bestrijdingskosten zullen kiezen om hun emissies extra te reduceren. Maar bedrijven en burgers met hogere bestrijdingskosten dan de uniforme emissieprijs zullen er juist voor kiezen om hun emissies minder of niet te verlagen (Vollebergh, 2012). Een uniforme emissieprijs zorgt er in theorie dus voor dat een gegeven hoeveelheid emissiereductie zal worden gerealiseerd tegen de laagst mogelijke maatschappelijke emissiebestrijdingskosten.

Om twee redenen is echter een bredere beleidsmix nodig dan alleen het uniform beprijzen van broeikasgasemissies. De eerste is dat er beperkingen zijn in het uitvoeren van een uniforme wereldwijde emissieprijs, bijvoorbeeld als gevolg van tegengestelde belangen tussen landen. De tweede is dat begrensde rationaliteit van actoren en andere vormen van bestaand markt- en overheidsfalen vragen om extra overheidsingrijpen (Lehmann, 2012; Boeters, 2014; Allcott en Greenstone, 2012; Bernheim en Taubinsky, 2018; en OESO, 2010).

Expliciete beprijzing is niet een doel op zich. Ook andere instrumenten, zoals standaarden en normering, kunnen milieuschade impliciet beprijzen. Doorgaans leiden standaarden tot hogere emissiebestrijdingskosten dan expliciete beprijzing, doordat de standaard geen ruimte laat voor bedrijven met hoge emissiebestrijdingskosten. In sommige gevallen kan het echter zo zijn dat de uitvoeringskosten van beprijzing dusdanig hoog zijn dat een standaard toch leidt tot het behalen van een doelstelling tegen de laagste totale maatschappelijke kosten (Kaplow en Shavell, 1996). Normering kan onderdeel zijn van een gedifferentieerde beprijzing van een emissiebron. Zo is de bpm tijdelijk afhankelijk geweest van het zuinigheidslabel van het desbetreffende voertuig. Ook kan normering bijdragen aan de zichtbaarheid van prijsdifferentiatie voor de burger, en daarmee aan de effectiviteit van de beprijzing (Bernheim en Taubinsky, 2018). Hoewel relevant, zullen wij deze discussie hier verder grotendeels niet voeren, ook omdat het beprijzen van broeikasgasemissies haalbaar lijkt tegen acceptabele uitvoeringskosten (zie ook de bijdrage van Van den Bergh aan deze preadviezen).

Een belangrijke beperking voor het milieubeleid gericht op internationaal opererende bedrijven is de mogelijkheid dat, door te strenge regelgeving, bedrijven besluiten om hun productie te verplaatsen naar het buitenland. Voor het klimaatbeleid is dit relevant omdat de wereldwijde broeikasgasemissies hierdoor zelfs kunnen stijgen wanneer de gebruikte technologie in het buitenland vuiler is (zie ook de bijdrage van Poelhekke aan deze preadviezen). Toch betekent dat niet dat het beprijzen van broeikasgasemissies van bedrijven dan maar helemaal vermeden zou moeten worden. Ten eerste onderbouwen empirische studies het argument niet overtuigend (CPB en PBL, 2018), mede doordat grote vervuilende bedrijven vaak marktmacht hebben op internationale markten, of vanuit locatie-specifieke voordelen immobiel zijn. Ten tweede veronderstellen we dat ook andere landen in de wereld klimaatbeleid gaan voeren (zie de allereerste paragraaf). Tot slot is het vestigingsklimaat niet afhankelijk van milieubeleid alleen, maar van het geheel aan overheidsbeleid en de totale regeldruk voor het bedrijfsleven. Het vestigingsklimaat op lange termijn kan daarom bevorderd worden met andere beleidsmaatregelen (Vollebergh et al., 2017).

Omdat een dreigende verplaatsing van productie dus geen gegronde reden lijkt om emissies door de industrie niet te beprijzen, is een eerste beleidsconclusie dat het verstandig lijkt om te zorgen voor een economie-brede, nagenoeg uniforme minimumprijs voor broeikasgasemissies. Hiermee bedoelen we een prijs die voldoende prikkelt om emissies bij alle processen waar broeikasgasemissies vrijkomen te reduceren, zonder direct te zorgen voor hoge emissiebestrijdingskosten en al te grote weglekeffecten. Als deze minimumprijs gekoppeld wordt aan een beleidscommitment om de prijs in de toekomst op te laten lopen, zullen bedrijven daar bij langetermijn-investeringsbeslissingen rekening mee houden. Daarnaast kunnen subsidies de ontwikkeling van schone technologie stimuleren (Acemoglu et al., 2012; 2016). Indien goed vormgegeven, kunnen verschillende beleidsinstrumenten elkaar versterken. Als bijvoorbeeld door innovatiesubsidies de kosten van emissiereductie afnemen, zal de emissiereductie bij een gegeven emissieprijs toenemen. Subsidies die de kosten van beprijzing voor bedrijven compenseren met het oog op het vestigingsklimaat (bijvoorbeeld de subsidieregeling indirecte emissiekosten ETS uit tabel 2), lijken echter contraproductief.

Waar we in de rest van dit hoofdstuk beleidsopties bespreken voor het hervormen van de in de vorige paragraaf besproken Nederlandse beleidsmix, vormt een brede minimumprijs dan ook de basis. Omdat we het Europese beleidskader als uitgangspunt nemen, bespreken we een beleidsmix zowel voor de niet-ETS-sector als voor de bedrijven die onder het EU ETS vallen.

Beleidsopties buiten de ETS-sector

Ongeveer de helft van de broeikasgassenuitstoot ontstaat in het deel van de economie dat buiten het ETS valt (zie tabel 1). Het is niet efficiënt om deze emissies te beprijzen door deze bedrijven binnen het EU ETS onder te brengen, omdat het hier gaat om relatief kleine emissiebronnen en er voor het EU ETS een relatief dure emissieboekhouding moet worden bijgehouden. Voor het implementeren van een brede minimumprijs voor emissies is dus additioneel beleid nodig, bovenop EU-regulering voor onder andere energie-efficiëntie.

Een voor de hand liggend instrument om een brede minimumprijs voor emissies van bedrijven buiten het EU ETS te creëren is een belasting met als grondslag de (netto-)broeikasgasemissies. Deze belasting prikkelt het reduceren van emissies direct, via minder gebruik van fossiele brandstoffen of investering in end-of-pipe-emissiereductietechnologie (zoals bijvoorbeeld afvang en ondergrondse opslag van CO2, zie hieronder). Voor de uitvoering is het mogelijk goedkoper om een grondslag te kiezen die nauw aansluit bij de emissie (Sandmo, 1976). Omdat CO2-uitstoot proportioneel is aan het gebruik van fossiele-energiedragers, maken belastingen op fossiele-energiedragers daarom ook onderdeel uit van de huidige beleidsmix, zie tabel 2 en Vollebergh et al. (2014; 2016; 2017). Wel zijn er nog hervormingen mogelijk in voornamelijk de EB om daadwerkelijk te komen tot een brede minimumprijs voor broeikasgasemissies.

Een hervorming in de EB, die in het regeerakkoord van het kabinet-Rutte III is aangekondigd, is het verhogen van de tarieven op aardgas en het verlagen van de tarieven op elektriciteit. Deze hervorming is belangrijk voor de gebouwde omgeving – goed voor twaalf procent van de emissies, zie tabel 1 – omdat zo de aardgastarieven van de EB beter aansluiten bij de veroorzaakte milieuschade (Dijk et al., 2017). Dit vergroot de prikkel in de gebouwde omgeving om over te stappen van een gasgestookte cv naar bijvoorbeeld een warmtepomp, of te investeren in isolatie. Naast het meer uniform beprijzen van emissies kunnen technologische ontwikkelingen zoals ‘slimme meters’ huishoudens en bedrijven een beter inzicht geven in het gebruik van elektriciteit en gas, en zo bijdragen aan het stimuleren van energiebesparingsmaatregelen (Vringer en Dassen, 2016).

Volgens de paragraaf Emissieprofiel Nederlandse economie en de omvang van klimaatschade is emissiereductie in de industrie goedkoper dan in de gebouwde omgeving. Een kosteneffectieve reductie van broeikasgassen is daarom gebaat bij een meer uniforme beprijzing van CO2-emissies tussen de gebouwde omgeving en de industrie. Hiervoor is het van belang dat verschillende vrijstellingen in de EB, die ervoor zorgen dat een deel van de emissies bij de industrie niet wordt beprijsd, komen te vervallen (Vollebergh et al., 2017). Figuur 1 laat zien dat de gemiddelde ECR voor de industrie relatief laag is. Daarbinnen bestaan, door het degressieve schijventarief in de EB, ook grote verschillen tussen de klein- en grootverbruikers. Bovendien wordt het gebruik van fossiele brandstoffen voor processen, anders dan verbranding, niet belast (niet in figuur 1; Vollebergh et al., 2017). Ook is gasgebruik in WKK-installaties grotendeels vrijgesteld van de EB, omdat de EB wordt geheven over de geleverde elektriciteit. Voor zover het bedrijven betreft die niet onder het EU ETS vallen, betekenen deze vrijstellingen dat de broeikasgasemissies bijna helemaal niet zijn beprijsd. Tot slot zou er binnen de EB onderscheid gemaakt kunnen worden tussen ETS- en niet-ETS-bedrijven, waarbij voor de niet-ETS-bedrijven hogere tarieven gelden, waardoor de uiteindelijke prijs op CO2 meer gelijkgetrokken wordt.

De ECR voor de sector verkeer en vervoer ligt al ruim boven de 93 euro per ton CO2, zie figuur 1. Hieronder onderbouwen we dat de beleidsmix kan worden verbeterd met instrumenten anders dan directe beprijzing van emissies. Deze sector is goed voor achttien procent van de emissies (zie tabel 1), en hier nemen burgers een aanzienlijk deel van de relevante beslissingen. Hierbij kan er bijvoorbeeld gedacht worden aan beleid gericht op de aanschaf van vervoersmiddelen (of andere duurzame producten die energie verbruiken). Wanneer burgers moeite hebben om de gebruikskosten van een auto over de gehele levensloop te overzien, is het verstandig om auto’s die veel klimaatschade veroorzaken al bij aanschaf, inclusief de tweedehandsmarkt, duurder te maken ten opzichte van schonere auto’s (Allcott et al., 2014; Allcott en Greenstone, 2012). Dit geldt in sterke mate voor de zakelijke rijder die vaak niet met de volledige gebruikskosten wordt geconfronteerd. Het belang van het beprijzen van de aanschafbeslissing wordt nog eens versterkt in het geval de overheid ook de luchtkwaliteitsschade wil beprijzen (Fullerton en West, 2002). Een beleidsoptie is daarom om consumenten al bij aanschaf van producten deels te confronteren met de klimaatschade die bij gebruik veroorzaakt zal worden (Vollebergh et al., 2017). Een relatief lage fiscale bijtelling voor zakenauto’s op fossiele brandstoffen is vanuit dit perspectief schadelijk voor het behalen van de emissiereductiedoelstellingen (Van Meerkerk et al., 2018).

Beleidsopties voor bedrijven die wel onder de ETS vallen

Elektriciteitsproducenten en de energie-intensieve industrie in Nederland veroorzaken ongeveer de helft van de broeikasgasemissies (tabel 1) en vallen onder het EU ETS. Daarnaast worden deze bedrijven als grootverbruikers relatief laag belast in de EB (Vollebergh et al., 2016). Het EU ETS zorgt er in principe voor dat emissies worden beprijsd, en is zodoende onderdeel van een economie-brede, nagenoeg uniforme CO2-beprijzing. Echter, de prijs voor emissierechten binnen het EU ETS is de afgelopen jaren ver onder de 57 euro per ton CO2 gebleven, de minimumwaarde in figuur 1. Hoewel de prijs van emissierechten in het afgelopen jaar is verviervoudigd tot boven de 20 euro per ton eind augustus 2018, zal er altijd politieke onzekerheid rond het systeem blijven bestaan omdat overeenstemming tussen alle deelnemende landen nodig is voor veranderingen. De onderhandelingen voor fase 5 van de ETS, de periode na 2030, beginnen bijvoorbeeld pas in 2025, zodat er onzekerheid blijft bestaan over de toekomstige ETS-regels. Politieke onzekerheid drukt de prijs van emissierechten (Lehmann en Gawel, 2013), waardoor het de vraag is of het EU ETS een voldoende drijvende kracht kan zijn om de Nederlandse emissiereductiedoelstelling in 2030 te halen (of zelfs maar voor de overgang van kolen naar gas bij de elektriciteitsopwekking, zie Brink en Vollebergh, 2017).

De Nederlandse overheid kan zich met een aanvullende CO2-heffing met als grondslag de al vastgestelde emissies voor bedrijven die onder de EU-ETS vallen verbinden aan de minimum CO2-prijs voor de ETS-sector en daarmee aan een reductiepad dat ambitieuzer is dan wat het EU ETS in Nederland als reductie zou opleveren. Wanneer het totaal aantal ETS-rechten constant is, heeft een aanvullende CO2-heffing in principe geen effect op de totale emissies gedurende de looptijd van het EU ETS. De additionele CO2-heffing leidt dan wel tot een hogere nettoprijs van CO2-emissies in Nederland (belasting plus prijs verhandelbaar recht), waardoor de emissies in Nederland zullen dalen. Bovendien geeft het marktpartijen een stabielere basis voor het doen van investeringen in CO2-reducerende maatregelen. De daling in de vraag naar verhandelbare rechten in Nederland zorgt echter voor een lagere EU ETS-prijs waardoor er deels extra emissies ontstaan in het buitenland en (door de mogelijkheid van banking) in de toekomst (het waterbedeffect, zie Brink et al., 2016). Door de recent overeengekomen introductie van de MSR wordt het waterbedeffect ingeperkt en kan een daling in de vraag toch een langetermijneffect hebben. Een aanvullende CO2-heffing bovenop de prijs van emissierechten lijkt daarmee een zinvolle beleidsoptie om de (in Nederland gestelde) emissiereductiedoelstellingen te behalen (Brink en Vollebergh, 2017). Het Verenigd Koninkrijk heeft in 2013 een aanvullende CO2-heffing in de elektriciteitssector ingevoerd, en in het regeerakkoord van het kabinet-Rutte III is er aangekondigd dat een dergelijke heffing zal worden ingevoerd voor de elektriciteitssector in Nederland. Het lijkt zinvol om ook voor de energie-intensieve industrie een aanvullende CO2-heffing te introduceren. De aanvullende CO2-heffing draagt daarnaast ook bij aan een verbetering van de luchtkwaliteit (Vollebergh et al., 2017).

Het stimuleren van de ontwikkeling en invoering van schone technologie

Naast een brede beprijzing van de klimaatschade zijn ook gerichte subsidies van belang bij het behalen van de emissiereductiedoelstellingen tegen de laagst mogelijk maatschappelijke kosten (OESO, 2010; Acemoglu et al., 2012; 2016). Er wordt bijvoorbeeld vanuit maatschappelijk perspectief te weinig geïnvesteerd in innovatie door het bestaan van kennisspillovers (CPB, 2016), en ook kunnen subsidies helpen om bij het bredere publiek de aandacht te vestigen op het bestaan van bepaalde technologieën, zodat deze zich sneller verspreiden (adoptie, zie Ruijs en Vollebergh, 2013). Verder is het bij het tot stand brengen van een systeemverandering mogelijk nodig om extra te stimuleren aangezien de technologische ontwikkeling moet worden bijgestuurd richting het ontwikkelen van schone technologieën waarmee het goedkoper wordt om emissies in de toekomst te reduceren (Acemoglu et al., 2012; 2016).

De huidige Nederlandse beleidsmix bevat instrumenten die specifiek bijdragen aan het ontwikkelen en invoeren (adoptie) van nieuwe schone technologieën (zoals de EIA, MIA, de Vamil, het topsector-energie-instrument en de SDE+, zie tabel 2), bovenop de meer generieke instrumenten om innovatie te stimuleren (bijvoorbeeld de WBSO en de innovatiebox). Ook de EU heeft innovatiebeleid, bijvoorbeeld een innovatiefonds gekoppeld aan het EU ETS. Er is hierdoor sprake van een stapeling van beleid. In de beginfase van een systeemverandering is er op zichzelf ruimte voor aanzienlijke tijdelijke subsidiëring. Hierbij heeft het wel sterk de voorkeur dat de vormgeving van subsidies wordt gericht op specifieke projecten die bijdragen aan het verlagen van emissiebestrijdingskosten op de lange termijn, zodat de maatschappelijke kosten van emissiereductie lager worden (Acemoglu et al., 2012; 2016). Het is onduidelijk of de huidige beleidsmix voldoende stimuleert vanuit dit perspectief.

Het is overigens sterk de vraag of het stimuleren van investeringen in hernieuwbare energie met de SDE+ effectief bijdraagt aan de emissiereductiedoelstellingen voor zover het de adoptie van bestaande technologie betreft, dus niet voor het verlagen van toekomstige emissiebestrijdingskosten. Het eerder besproken waterbedeffect door het EU ETS zorgt ervoor dat de industrie meer zal gaan uitstoten (Böhringer et al., 2009; Pethig en Wittlich, 2009; Lehmann en Gawel, 2013). Hoewel dit effect door de introductie van de MSR minder relevant is geworden, is het onduidelijk of het stimuleren van de grootschalige uitrol van hernieuwbare energie de beste manier is om het aantal emissierechten te laten afnemen. Wel zijn er mogelijk andere beleidsdoelen die aanvullend beleid rechtvaardigen, zoals energiezekerheid en luchtkwaliteitsschade (Pethig en Wittlich, 2009; Lehmann en Gawel, 2013).

De beleidsconclusie is dat het voor het halen van de emissiereductiedoelstellingen vooral belangrijk lijkt om in te zetten op subsidies gericht op projecten die specifiek tot doel hebben de marginale emissiebestrijdingskosten te verlagen. Dit in aanvulling op een brede beprijzing van broeikasgasemissies. Deze gerichte subsidies maken een systeemverandering op de lange termijn goedkoper.

CO2-opslag en negatieve CO2-emissies

Naast het verminderen van de CO2-uitstoot kan klimaatschade ook worden verminderd door CO2 vast te leggen, bijvoorbeeld in bossen of in ondergrondse opslag (carbon capture and storage; CCS). Als de vast te leggen CO2 aan de atmosfeer wordt onttrokken, zal er zelfs sprake zijn van negatieve emissies (Strengers et al., 2018). Wanneer het erg duur blijkt om het gebruik van fossiele-energiedragers geheel uit te bannen, kunnen CO2-opslag en negatieve emissies in de toekomst een zeer belangrijke bijdrage leveren aan het verminderen van klimaatschade (Strengers et al., 2018).

Een belangrijk aandachtspunt is dat de beleidsinstrumentenmix de juiste prikkel moet geven tot de inzet van deze technologieën. Dat betekent dat wanneer verbruikers van fossiele energiebronnen kunnen voorkómen dat de emissies in de atmosfeer belanden (bijvoorbeeld door CCS), zij voor deze opgeslagen emissies worden vrijgesteld van het betalen van de emissieprijs. Binnen de EU ETS is dit goed vormgegeven, maar de huidige EB biedt nog onvoldoende prikkels, omdat het verbruik van aardgas wordt belast in plaats van de emissies, en ook de vrijstellingen voor emissies die vrijkomen via energieopwekking met biomassa ontnemen de prikkel om uitstoot naar de atmosfeer te voorkomen (Bollen en Aalbers, 2017). Ook lijkt het verstandig om na te denken over de vraag hoe in zijn algemeenheid het creëren van negatieve emissies kan worden beloond (zoals bijvoorbeeld direct carbon capture, zie Strengers et al., 2018), om zodoende de ontwikkeling van deze technologieën aantrekkelijk te maken.

Conclusies

Dit hoofdstuk bespreekt een aantal beleidsopties die kunnen bijdragen aan het behalen van de kabinetsdoelstelling om in 2030 de broeikasgasemissies met 49 procent te reduceren ten opzichte van 1990. De beleidsvoorstellen beogen vooral om tot een meer uniforme beprijzing van broeikasgasemissies te komen, met name door broeikasgasemissies in de industrie meer te beprijzen. Ter aanvulling is het verstandig om subsidies vooral te richten op technologische verbeteringen die de emissiebestrijdingskosten verlagen, zodat schone technologie in de toekomst goedkoper wordt. Tot slot suggereren we dat het belangrijk is om zo snel mogelijk de beleidsinstrumentenmix aan te passen op een zodanige manier dat het in algemene zin aantrekkelijk wordt voor bedrijven om te investeren in maatregelen die zullen leiden tot negatieve emissies.

Literatuur

Acemoglu, D., P. Aghion, L. Bursztyn en D. Hemous (2012) The environment and directed technological change. American Economic Review, 102(1), 131–166.

Acemoglu, D., U. Akcigit, D. Hanley en W. Kerr (2016) Transition to clean technology. Journal of Political Economy, 124(1), 52–104.

Allcott, H. en M. Greenstone (2012) Is there an energy efficiency gab? Journal of Economic Perspectives, 26(1), 3–28.

Allcott, H., S. Mullainathan en D. Taubinsky (2014) Energy policy with externalities and internalities. Journal of Public Economics, 112, 72–88.

Bernheim, B.D. en D. Taubinsky (2018) Behavioral public economics. NBER Working Paper, 24828.

Boeters, S. (2014) Optimally differentiated carbon prices for unilateral climate policy. Energy Economics, 45(C), 304–312.

Böhringer, C., A. Löschel, U. Moslener en T.F. Rutherford (2009) EU climate policy up to 2020: an economic impact assessment. Energy Economics, 31(S2), S295–S305.

Bollen, J. en R. Aalbers (2017) Biomassa met CO2-opslag direct inzetten. CPB Policy Brief, 2017/02.

Brink, C. en W. Smeets (2017) Europese doelen voor lucht, klimaat en energie in 2030: gevolgen voor economie en emissies. PBL Beleidsstudie, 1950.

Brink C. en H. Vollebergh (2017) Opties om emissiehandel te laten bijdragen aan de energietransitie. ESB, 102(4754), 462–465.

Brink, C., H.R.J. Vollebergh en E. van der Werf (2016) Carbon pricing in the EU: evaluation of different EU ETS reform options. Energy Policy, 97, 603–617.

CE Delft (2017) Handboek Milieuprijzen 2017. Te vinden op www.ce.nl.

CPB (2016) Kansrijk innovatiebeleid. CPB Boek 20.

CPB (2018) Verkenning inkomenseffecten van energie- en klimaatbeleid. CPB Achtergronddocument, 22 maart.

CPB en PBL (2015) Toekomstverkenning welvaart en leefomgeving. Cahier Klimaat en energie. Planbureau voor de Leefomgeving en Centraal Planbureau.

CPB en PBL (2018) De werkgelegenheidseffecten van fiscale vergroening. Planbureau voor de Leefomgeving en Centraal Planbureau.

Cronin, J.A., D. Fullerton en S.E. Sexton (2017) Vertical and horizontal redistributions from a carbon tax and rebate. NBER Working Paper, 23250.

D’Autume, A., K. Schubert en C. Withagen (2016) Should the carbon price be the same in all countries? Journal of Public Economic Theory, 18(5), 709–725.

Dijk, J., E. Drissen, H. Eerens en H. Vollebergh (2017) Morrelen aan de energiebelasting voor een beter milieu. ESB, 102(4750), 296–299.

Drissen, E. en H. Vollebergh (2018) Monetaire milieuschade in Nederland. PBL Policy Brief, 3206.

Fullerton, D. en S.E. West, (2002) Can taxes on cars and on gasoline mimic an unavailable tax on emissions? Journal of Environmental Economics and Management, 43(1), 135–157.

Graveland, C. en A. Pieters (2018) Uitbreiding datakoppeling en eerste analyse ETS-bedrijven. Final Report. Den Haag: Centraal Bureau voor de Statistiek.

Kaplow, L. en S. Shavell (1996) Property rules versus liability rules: an economic analysis. Harvard Law Review, 109(4), 713–790.

Koelemeijer, R., B. Daniëls, P. Koutstaal et al. (2018) Kosten energie- en klimaattransitie in 2030 – update 2018. PBL Notitie, 3241.

Lehmann, P. (2012) Justifying a policy mix for pollution control: a review of economic literature. Journal of Economic Surveys, 26(1), 71–97.

Lehmann, P. en E. Gawel (2013) Why should support schemes for renewable electricity complement the EU emissions trading scheme? Energy Policy, 52, 597–607.

Meerkerk, J.G.H. van, H. Vrijburg, J. Dijk en G.C.M. Uitbeijerse (2018) Fiscale vergroening en de auto van de zaak: ex-postanalyse van een vergroening van de fiscale bijtelling en een verkenning van ontwikkelingen binnen de zakelijke mobiliteit. PBL Beleidsstudie, 2733.

Miljoenennota (2017) Miljoenennota 2018. Te vinden op www.rijksoverheid.nl.

MinEZK (2018) Kabinetsinzet voor het Klimaatakkoord. Brief van de Minister van Economische Zaken en Klimaat aan de Tweede Kamer. DGETM-EI/18027553, 23 februari.

OESO (2010) Taxation, innovation and the environment. Parijs: OECD Publishing.

OESO (2015) Effective carbon rates on energy: OECD and selected partner economies. Parijs: OECD Publishing.

OESO (2016) Effective carbon rates: pricing CO2 through taxes and emissions trading systems. Parijs: OECD Publishing.

PBL (2018) Nationale Energieverkenning 2017 (NEV 2017). Te vinden op www.pbl.nl.

Perino, G. (2018) New EU ETS Phase 4 rules temporarily puncture waterbed. Nature Climate Change, 8, 262–264.

Pethig, R. en C. Wittlich (2009) Interaction of carbon reduction and green energy promotion in a small fossil-fuel importing economy. CESifo Working Paper, 2749.

Ploeg, F. van der, en C. Withagen (2015) Global warming and the green paradox: a review of adverse effects of climate policies. Review of Environmental Economics and Policy, 9(2), 285–303.

Ruijs, A. en H. Vollebergh (2013) Lessons from 15 years of experience with the Dutch tax allowance for energy investments for firms. PBL Working Paper, 13.

Sandmo, A. (1976) Direct versus indirect Pigovian taxation. European Economic Review, 7(4), 337–349.

SER (2018) Voorstel voor hoofdlijnen van het Klimaatakkoord. Den Haag: Sociaal-Economische Raad.

Sinn, H.-W. (2015) The green paradox: a supply-side view of the climate problem. Review of Environmental Economics and Policy, 9(2), 239–245.

Strengers, B., H. Eerens, W. Smeets et al. (2018) Negatieve emissies: technisch potentieel, realistisch potentieel en kosten voor Nederland. PBL Achtergrondstudie, 2606.

Vollebergh, H. (2012) Milieubelastingen en Groene Groei: verkenning van de mogelijkheden in het kader van het energie- en klimaatbeleid. PBL Achtergrondstudies, 500229001.

Vollebergh, H., J. Dijk, E. Drissen et al. (2016) Belastingverschuiving: meer vergroening en minder complexiteit? Verkenning van trends en opties. Den Haag: Planbureau voor de LeefomgevingPBL Beleidsstudie, 1737.

Vollebergh, H., J. Dijk, E. Drissen et al. (2017) Fiscale vergroening: belastingverschuiving van arbeid naar grondstoffen, materialen en afval. Verkenning van belastingen voor het stimuleren van de circulaire economie. PBL Beleidsstudie, 2853.

Vollebergh, H., E. Drissen, H. Eerens en G. Geilenkirchen (2014) Milieubelastingen en groene groei Deel II. Evaluatie van belastingen op energie in Nederland vanuit milieuperspectief. PBL-publicatienummer 904.

Vringer, K. en T. Dassen (2016) De slimme meter, uitgelezen energie(k)? PBL Achtergrondstudie, 2122.

Vringer, K., M. van Middelkoop en N. Hoogervorst (2014) Energie besparen gaat niet vanzelf: evaluatie energiebesparingsbeleid voor de gebouwde omgeving. Den Haag: Planbureau voor de LeefomgevingPBL Beleidsstudie, 1452.

Vuuren, D.P. van, P. Boot, J. Ros et al. (2016) Wat betekent het Parijsakkoord voor het Nederlandse langetermijn-klimaatbeleid? PBL Rapport, 2580.

Auteurs

Categorieën