In het kort

– Het nieuwe stelsel sluit beter aan bij ontwikkelingen in de maatschappij en op de arbeidsmarkt.

– De complexe interpretatie van aanspraken in het nieuwe contract kan begrip van dat contract belemmeren.

– Zelfs generaties die bij de transitie aan marktwaarde verliezen, kunnen er in welvaart toch op vooruitgaan.

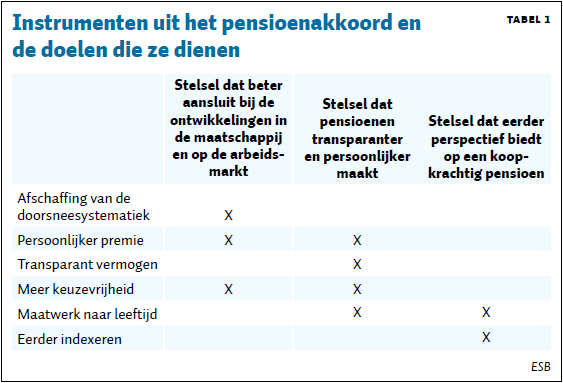

Het rapport van de Sociaal-Economische Raad (SER) dat gelijktijdig met het pensioenakkoord is gepubliceerd, vat de doelen van het akkoord samen als een stelsel dat beter aansluit bij de ontwikkelingen in de maatschappij en op de arbeidsmarkt, dat het pensioen transparanter en persoonlijker maakt, en dat eerder perspectief biedt op een koopkrachtig pensioen (SER, 2019).

In deze bijdrage bespreken we de doelen uit dit deel van het akkoord, en gaan vervolgens in op de instrumenten die worden aangekondigd om die doelen te bereiken. De relatie tussen doelen en instrumenten is weergegeven in tabel 1. Ten slotte bespreken we de transitie naar een nieuw stelsel, en een aantal andere vraagstukken waarin er keuzes gemaakt dienen te worden door de stuurgroep die het akkoord nader zal moeten gaan uitwerken.

Afschaffing van de doorsneesystematiek

Momenteel gebruiken collectieve regelingen voor aanvullend pensioen in de meeste gevallen de doorsneesystematiek. Dat betekent dat er zowel in de pensioenpremie als in pensioenopbouw geen onderscheid gemaakt wordt naar de individuele kenmerken van de deelnemer, waaronder leeftijd. De tijdswaarde van de inleg wordt buiten beschouwing gelaten. In het pensioenakkoord is er afgesproken om afscheid te nemen van deze doorsneesystematiek en om over te stappen op een doorsneepremie gecombineerd met degressieve opbouw. Daarmee sluit de opbouw beter aan bij de premie en vervalt de impliciete subsidie tussen jongere en oudere werknemers.

Al in CPB (2013) worden de argumenten voor deze keuze op een rij gezet. Een belangrijk argument is de dynamische arbeidsmarkt, waarbij deelnemers lang niet altijd hun hele werkzame leven fulltime als werknemer werkzaam zijn. De doorsneesystematiek werkt niet fair uit voor hen die op latere leeftijd in het buitenland, of parttime of als zelfstandige werken. Ook kan de doorsneesystematiek oneigenlijke arbeidsmarktprikkels opleveren. Een ander argument is dat de doorsneesystematiek leidt tot een herverdeling naar werknemers met een steiler inkomensprofiel – en dus naar hoogopgeleiden.

Premieregelingen met persoonlijker premies

Met het pensioenakkoord wordt er overgestapt op premieregelingen. Daarbij worden er twee types onderscheiden (kader 1). De reeds bestaande verbeterde premieregeling (Wet verbeterde premieregeling; Wvp) wordt toegankelijk gemaakt voor bedrijfstakken en mogelijk uitgebreid met een beperkte buffer voor risicodeling tussen generaties (‘Wvp-plus’). Daarnaast wordt er ruimte gemaakt voor een nieuw contract – zoals ontwikkeld door de sociale partners – dat meer aansluit bij de bestaande uitkeringsovereenkomsten. Dit zogeheten ‘nieuwe contract’ wordt ook als een premieregeling gezien omdat de opbouw van aanspraken variabel is en afhangt van de premie en de (variërende) kostprijs van pensioenen.

Kader 1

In het pensioenakkoord wordt er ruimte gemaakt voor twee nieuwe contracten:

Wvp-plus

Het in 2016 geïntroduceerde contract volgens de Wet verbeterde premieregeling (Wvp) wordt toegankelijk gemaakt voor bedrijfstakken en kan dus vallen onder de verplichtstelling. Met dit contract wordt er gedurende het werkzame leven een persoonlijk pensioenvermogen opgebouwd, dat vanaf een bepaalde leeftijd geleidelijk kan worden ingebracht in een uitkeringscollectief. Bezien zal worden of er aan dit contract een – begrensde – solidariteitspremie kan worden toegevoegd.

Het nieuwe contract

Sociale partners hebben een contract voorgesteld waarin ook in de opbouwfase aanspraken worden opgebouwd. Het contract stuurt op de dekkingsgraad – omdat de nominale zekerheid wordt losgelaten, is er minder bufferopbouw nodig. De opbouw is variabel en wordt bepaald door de premie en de kostprijs van het pensioen. Intergenerationele risicodeling wordt gerealiseerd doordat er, ongeacht de actuele dekkingsgraad, aanspraken worden ingekocht alsof de dekkingsgraad honderd procent is.

Met de twee nieuwe contracttypen wordt de premie persoonlijker; dat betekent dat de premie directer aansluit bij de waarde die een deelnemer aan pensioenopbouw ontvangt. De mogelijkheid van een ‘gedempte kostendekkende premie’ vervalt, waarbij de premie losser staat van de opbouw per deelnemer. Op dit moment is deze gedempte kostendekkende premie veelal lager dan de kostprijs van de nieuwe opbouw, wat ten koste gaat van het pensioen van bestaande deelnemers (met name de slapers en gepensioneerden).

Daarnaast is in het pensioenakkoord afgesproken dat er van de premie in de toekomst niet meer dan tien procent mag worden gebruikt om de ontstane tekorten te dichten. Een persoonlijker premie sluit beter aan bij de ontwikkelingen in de maatschappij (Bovenberg en Nijman, 2019a). Ook draagt het bij aan de tweede doelstelling, doordat er meer transparantie is over de waarde die de deelnemer met zijn premie opbouwt.

In de nieuwe contracten blijft er ruimte voor risicodeling tussen generaties. De welvaartseffecten van intergenerationele risicodeling zijn in de afgelopen jaren vele malen geanalyseerd, zie bijvoorbeeld Boeijen et al. (2016). Daarbij is steeds meer de nadruk komen te liggen op de afruil tussen meer welvaartswinst – mits het stelsel houdbaar blijkt – en discontinuïteitsrisico. Van dat laatste is er sprake als nieuwe deelnemers niet bereid zijn de lasten van eerdere tekorten te dragen, dan wel als er om andere redenen onvoldoende nieuwe opbouw plaatsvindt. Het maximum van tien procent van de premie voor bestaande tekorten stelt een grens aan het discontinuïteitsrisico.

In het ‘nieuwe contract’ wordt dit maximum gerealiseerd door vast te leggen dat de dekkingsgraad niet onder negentig procent kan dalen, de zogenaamde backstop. Voor het Wvp-plus-contract presenteren Muns en Werker (2019 in dit nummer) een aanzet hoe begrensde risicodeling in dit contract kan worden vormgegeven.

Inzicht in opgebouwd vermogen

Voor veel deelnemers is het nu niet duidelijk wat het verband is tussen premie-inleg, kosten, beleggingsopbrengsten, gereserveerd pensioenvermogen en het uiteindelijk pensioenresultaat. Daarom wordt er in het pensioenakkoord voorgesteld om pensioenen persoonlijker en transparanter te maken door voortaan het pensioenvermogen te rapporteren, en zo inzicht te verschaffen in de premie die daarvoor is ingelegd en het rendement dat daarop is gehaald.

Met meer inzicht in het vermogen beoogt men het vertrouwen in het stelsel te vergroten. Olsthoorn (2019) bevat eerste indicaties dat dit inderdaad het geval is, en constateert dat zowel werknemers als zzp’ers een voorkeur hebben voor persoonlijke potjes boven gezamenlijke potjes. Deze studie waarschuwt evenwel ook dat in de vragenlijst weinig duiding is gegeven aan het persoonlijke element.

Het rapporteren van de waarde van het pensioenvermogen vereist een waarderingsmethodiek voor de aanspraken. Dat geldt ook voor de introductie van keuze-elementen in het pensioen. Bovenberg en Nijman (2019b) presenteren een analytische waarderingsregel die laat zien hoe de waarde van een pensioenaanspraak afhangt van de dekkingsgraad en leeftijdssamenstelling van het fonds.

Een belangrijk verschil tussen de twee contracten uit het pensioenakkoord is dat het nieuwe contract gebaseerd is op aanspraken, terwijl het Wvp-contract het opgebouwde vermogen als uitgangspunt neemt. Het is nog onduidelijk hoe aanspraken in het nieuwe contract gecommuniceerd gaan worden. Met het loslaten van de nominale zekerheid hebben aanspraken een andere inhoud gekregen. De analogie met inkomensgaranties vervalt, en aanspraken zeggen in het nieuwe contract ook weinig over de te verwachten pensioenen. Naar onze mening kan dat een belangrijke belemmering zijn voor de transparantie en het begrip van het nieuwe contract.

Meer keuzevrijheid

In het pensioenakkoord wordt, aansluitend op het regeerakkoord, gepleit voor meer keuzemogelijkheden ‘om het stelsel robuuster en persoonlijker te maken’. Ook de SER adviseert om deelnemers meer keuzevrijheid te geven (SER, 2019). Van Ewijk et al. (2017) benadrukken ook dat de behoefte aan keuzevrijheid groter is geworden vanwege die toegenomen heterogeniteit en dat een nieuwe balans moet worden gevonden tussen keuzevrijheid, ontzorgen en beschermen tegen ongewenste keuzes. Meer keuzevrijheid kan ook bijdragen tot een betere aansluiting op de arbeidsmarkt, gezien de toegenomen heterogeniteit tussen deelnemers (Been et al., 2015).

Opvallend genoeg hebben de sociale partners aangegeven zich niet zonder meer te kunnen vinden in de verkenning naar meer keuzemogelijkheden, waar het kabinet voor pleit (zie voetnoot 19 in de Kamerbrief (Tweede Kamer, 2019)). Argumenten die daarbij een rol zullen spelen, zijn bijvoorbeeld dat deelnemers vaak moeilijk met bepaalde keuzes om kunnen gaan (Prast, 2017) en dat meer keuzevrijheid niet zomaar leidt tot meer betrokkenheid van deelnemers (Brüggen en Post, 2018).

Inmiddels is al een hoofdlijnenbrief naar de Tweede Kamer gestuurd over het voornemen om deelnemers de keuze te bieden bij pensionering tien procent van het pensioenvermogen te kunnen opnemen. Er zijn nog vele andere keuzemogelijkheden denkbaar (Bakels et al., 2017; Lever et al., 2018). Het pensioenakkoord noemt de keuze tussen een vast en variabel pensioen, de mogelijkheid om een deel van de pensioenpremie in te zetten voor het aflossen van een hypotheek, of de mogelijkheid om te kiezen voor duurzaam beleggen.

Maatwerk naar leeftijd en lifecycles

In het pensioenakkoord is er aangegeven dat het kabinet wettelijk zal borgen dat de beleggingsrisico’s die worden genomen, worden afgestemd op de leeftijdssamenstelling. Dit draagt bij aan maatwerk naar leeftijd en dus aan een persoonlijker pensioen. Daarnaast kan een betere risicospreiding over de levenscyclus op termijn ook tot een beter pensioenresultaat en zo tot een beter indexatieperspectief leiden. Door een betere differentiatie van risico naar leeftijd kan men voorkomen dat er te veel risico wordt genomen voor ouderen, maar ook dat er te weinig risico genomen wordt voor jongeren.

Impliciet verschillen de risico’s al per leeftijd omdat, ook in de bestaande uitkeringsovereenkomsten, schokken worden uitgesmeerd (Boelaars et al., 2014). Afgesproken is dat fondsen voortaan expliciet moeten zijn over deze ingebouwde lifecycle. Dit draagt ook bij aan de doelstelling van een gelijk speelveld met de bestaande contracten uit de Wvp. Een kernvraag is of de lifecycle die ontstaat door uitsmeren ook de gewenste risicoverschillen oplevert tussen deelnemers. Muns en Werker (2019, in dit nummer) argumenteren bijvoorbeeld dat een doelstelling van uniforme aanpassingen in verwachte pensioenen een steilere lifecycle vereist. Deze zou kunnen worden ingebouwd door in het nieuwe contract naast het uitsmeermechanisme ook leeftijdsafhankelijke indexatie toe te staan, zoals eerder ook door het CPB (2018) is geopperd.

DNB (2019) en ook Chen en Doll (2019, in dit nummer) laten zien dat de welvaartseffecten van betere lifecycles aanzienlijk zijn. Daar staat tegenover dat het leeftijdsafhankelijk toedelen van schokken in het nieuwe contract communicatief complexer is te motiveren. Dat geldt minder voor premieregelingen, zoals die van de Wvp, waar lifecycle-beleggen al gebruikelijk is. Een belangrijke onderzoeksvraag is ook hoe intergenerationele risicodeling doorwerkt in de gewenste lifecycle (zie Teulings, 2019, in dit nummer) en hoe om te gaan met renterisico in leeftijdsafhankelijk beleggingsbeleid. Een eerste analyse van de tweede vraag is te vinden in van Bilsen et al. (2019).

Eerder indexeren door dubbele transitie en vaste daling

Op korte termijn biedt overgang op het nieuwe contract meer ruimte voor de in het pensioenakkoord beoogde eerdere indexatie, vooral omdat er minder buffers hoeven te worden aangehouden. Daarnaast biedt het nieuwe contract ook een extra mogelijkheid om pensioenen op korte termijn te verhogen, of de kortingen te beperken. Het pensioenakkoord streeft naar een gelijk speelveld tussen de – verder verbeterde – Wet verbeterde premieregeling (Wvp) en het nieuwe contract. Interessant is dat de Wvp toestaat om het persoonlijke pensioenkapitaal anders over de uitkeringsfase te verdelen. Hierdoor kan – vergelijkbaar met een hoog-laagpensioen – een voorschot worden genomen op verwachte toekomstige overrendementen. Bovenberg en Nijman (2019c, in dit nummer) laten zien dat een dergelijke methodiek ook toepasbaar is in het nieuwe contract en tot snellere indexatie kan leiden, zonder dat het ongewenste herverdelingseffecten tussen generaties veroorzaakt. De hogere indexatie op korte termijn gaat wel ten koste van een lager indexatieperspectief in de toekomst. Hier is – net als nu bij de Wvp – een zorgvuldige afweging op z’n plaats en zal het uiteindelijk op decentraal niveau een keuze zijn van de sociale partners.

Transitie en compensatie

Het afschaffen van de doorsneesystematiek betekent ook dat er een omslagelement uit het stelsel wordt verwijderd (CPB, 2013). Deze aanpassing is gunstig voor toekomstige generaties, maar een even groot nadeel voor de huidige. Deze herverdeling tussen generaties (veelal aangeduid als de ‘transitielast’) is in CPB (2015) becijferd op ongeveer honderd miljard. In latere studies samen met Netspar-onderzoekers (Lever et al., 2017) is dit bedrag – mede als gevolg van de toen actuele rente – bijgesteld naar zestig miljard. Het pensioenakkoord gaat ervan uit dat de doorsneesystematiek wordt afgeschaft, op een manier die de bestaande deelnemers voldoende compenseert.

Van de huidige generaties verliezen met name de veertigers, omdat zij niet langer profiteren van de impliciete subsidie op de pensioenopbouw in de tweede helft van het werkende leven. Hoewel er gediscussieerd kan worden of men recht heeft op compensatie van deze nadelige gevolgen (zie Boeijen et al., 2019, in dit nummer) gaat het regeerakkoord wel uit van compensatie. Het akkoord wijst op verschillende manieren waarop er gecompenseerd kan worden. Een eerste optie is om de ruimte te benutten die vrijvalt door een lagere noodzakelijke bufferopbouw in het nieuwe contract (die wordt meestal aangeduid als de ‘dubbele transitie’). Ook kunnen eventuele bestaande buffers of een deel van de premievrijval worden ingezet. Om de transitie te faciliteren, past het kabinet het fiscale kader aan met een miljard extra premieruimte, en reserveert het ook 200 miljoen voor compensatie van werknemers bij de overheid. De huidige lage rente en daardoor de voor veel fondsen dalende dekkingsgraden dreigen echter de ruimte voor compensatie te beperken, zodat de transitie bemoeilijkt wordt.

De invulling van de transitie en compensatie wordt decentraal uitgewerkt door de sociale partners. Het CPB (2019) heeft laten zien dat er voor een gemiddeld fonds een evenwichtige overstap op het nieuwe contract mogelijk is. De heterogeniteit onder Nederlandse pensioenfondsen is echter groot. De effecten voor jonge fondsen kunnen heel anders zijn dan voor grijze fondsen (Frehen et al., 2017; Pensioenfederatie, 2019).

Daarnaast kennen de bestaande premieregelingen een heel andere problematiek. Hier gaat het niet om waardeoverdracht tussen generaties, maar leidt het afschaffen van de progressieve premie voor de veertigers tot verlies aan pensioenopbouw. Daar staat weliswaar ook een lagere premie tegenover, maar er resteert wel het verlies van de fiscale subsidie en mogelijk ook de bijdrage van de werkgever.

De stuurgroep aan zet

Het pensioenakkoord schetst zo in grote lijnen een helder beeld van het toekomstige pensioenstelsel. Het is nu aan de stuurgroep om de pensioenhervorming nader uit te werken. Er zijn in de afgelopen jaren vele rapporten en studies verschenen die de mogelijkheden en keuzes voor de invulling van het toekomstige stelsel schetsen, en de overgang ernaartoe. In deze bijdrage hebben wij vooral de economische aspecten belicht. Andere perspectieven zijn echter minstens zo belangrijk. Juridische vragen zijn bij een succesvolle hervorming onvermijdelijk, zoals met betrekking tot de vormgeving van de transitie en de daarbij behorende compensatiemaatregelen. Al in 2015 hebben Boeijen, Heemskerk en Maatman de juridische aspecten van afschaffing van de doorsneesystematiek verkend (Boeijen et al., 2015).

Een belangrijk uitgangspunt in het pensioenakkoord betreft ook het streven naar een gelijk speelveld. Dit geldt op meerdere terreinen. Bij de contractkeuze is het van belang dat naast het nieuwe contract ook de verbeterde premieregeling (Wvp) onder de verplichtstelling zal worden gebracht. De beleggingsrisico’s in verschillende contracten zullen voortaan direct met elkaar vergeleken kunnen worden. In het fiscale stelsel komt er een gemeenschappelijk kader voor pensioensparen in de tweede en derde pijler. Ook in het arbeidsrecht vindt uniformering plaats: het pensioen zal zo veel mogelijk arbeidsvormneutraal gemaakt worden, teneinde het stelsel toegankelijk en aantrekkelijk te maken voor zzp’ers (Commissie Regulering van Werk, 2019).

Ten slotte: pensioen is meer dan platte euro’s. In het werk van de stuurgroep zullen berekeningen onvermijdelijk een belangrijke rol gaan spelen om de effecten voor deelnemers te valideren en zo mogelijk te kwantificeren. Wij onderschrijven het belang van deze berekeningen. Maar hier is een belangrijke kanttekening op z’n plaats. Het is gebruikelijk om de (intergenerationele) verdelingseffecten weer te geven als een zero sum game: de totale marktwaarde van pensioenen is gegeven, alleen de verdeling over generaties kan veranderen (CPB, 2013; 2015; 2018). Dit is een onnodige beperking, want het doel van de pensioenhervorming is nu juist om het stelsel te verbeteren en zodoende de welvaart te verhogen. Er is dan na de hervorming een grotere ‘som’ te verdelen dan in de ‘zero sum’-berekeningen wordt aangenomen. Zelfs generaties die aan marktwaarde verliezen, kunnen er de facto toch in welvaart op vooruitgaan.

Zo kan beter maatwerk aangaande het risico in de lifecycle het pensioenresultaat voor iedere deelnemer verbeteren. Ook kan de verruiming van de keuzemogelijkheden (binnen grenzen) de afstemming van het pensioen op de individuele situatie verbeteren. Ook de aangekondigde verbetering van het nabestaandenpensioen draagt bij aan een beter stelsel (Van Everdingen et al., 2017). Deze directe economische baten staan nog los van de bijdrage die een transparant nieuw stelsel levert aan het herstel van vertrouwen in pensioenen, en daarmee in de psychische, sociale en politieke rust. Uiteindelijk gaat het om het behoud van het sterke Nederlandse collectieve stelsel voor de komende honderd jaar en langer.

Literatuur

Bakels, S., A. Joseph, N. Kortleve en T. Nijman (2017) Keuzemogelijkheden en maatwerk binnen pensioenregelingen. Netspar Design Paper, 74.

Been, J., K. Goudswaard, K. Caminada en M. Knoef (2015) Veel variatie in de pensioenopbouw van Nederlandse huishoudens. Netspar Brief, 2.

Bilsen, S. van, I. Boelaars en A.L. Bovenberg (2019) The duration puzzle in life-cycle investment. SSRN Paper, 9 januari. Te vinden op papers.ssrn.com.

Boeijen, D., M. Heemskerk en R. Maatman (2015) Beëindiging van de doorsneesystematiek: juridisch navigeren naar alternatieven. Netspar Design Paper, 35.

Boeijen, D., A. Joseph, B. Werker et al. (2016) De meerwaarde van risicodeling met toekomstige generaties nader bezien. Netspar Occasional, 07/2016.

Boeijen, D., C. de Groot, M. Heemskerk et al. (2019) Beëindiging doorsneesystematiek vereist evenwichtig compenseren. ESB, 104(4777), 446–449.

Boelaars, I., M. Lever, R. Mehlkopf en R. Cox (2014) What is the value of ‘collective’ in collective DC? Netspar DP, 11/2014-089.

Bovenberg, A.L. en T.E. Nijman (2019a) Persoonlijkere pensioenen in vermogen, premie en bestuur. Netspar DP, 02/2019-008.

Bovenberg, A.L. en T.E. Nijman (2019b) Waardering van aanspraken in een premieregeling met uitgebreide risicodeling. Manuscript.

Bovenberg, A.L. en T.E. Nijman (2019c) Eerder indexeren is mogelijk maar misschien niet wenselijk. ESB, 104(4777), 434–437.

Broeders, D., R. Mehlkopf en A. van Ool (2019) Optimale verdeling macro-langlevenrisico afhankelijk van pensioenleeftijd. ESB, 104(4777), 410–412.

Brüggen, E. en T. Post (2018) Meer keuze leidt niet automatisch tot hogere pensioenbetrokkenheid. Netspar Brief, 15.

CPB (2013) Eindrapportage: voor- en nadelen van de doorsneesystematiek. CPB Notitie, 28 oktober.

CPB (2015) Transitie doorsneesystematiek: een kwantitatieve analyse. CPB Notitie, 20 februari.

CPB (2018) Effecten van afschaffing doorsneesystematiek en de gelijktijdige overgang naar een nieuw pensioencontract. CPB Nototie, 29 november.

CPB (2019) Effecten van de overgang op nieuwe pensioenregels. CPB Notitie, 5 juni.

Commissie Regulering van Werk (2019) In wat voor land willen wij werken? Discussienota, 20 juni. Te vinden op www.rijksoverheid.nl.

DNB (2019) De toegevoegde waarde van maatwerk in risicotoedeling binnen pensioenfondsen. DNB Occasional Studies, 17-2.

Everdingen, M. van, A. Fraterman, J. van Kampen et al. (2017) Nabestaandenpensioen: versnipperde vormgeving vertroebelt risico’s. Netspar Occasional, 06/2017.

Ewijk, C. van, C. Hoet, R. Mehlkopf en S. van den Bleeken (2017) Welke keuzemogelijkheden zijn wenselijk vanuit het perspectief van de deelnemer? Netspar Design Paper, 71.

Frehen, L., D. Boeijen, C. van Ewijk et al. (2019) Heterogeniteit in doorsneeproblematiek: hoe pakt de transitie naar degressieve opbouw uit voor verschillende pensioenfondsen? Netspar Design Paper, 67.

Lever, M., B. Werker en C. van Ewijk (2017) Overgangseffecten bij afschaffing doorsneesystematiek: een gezamenlijk rapport van CPB en Netspar. Netspar Occasional, 03.

Lever, M., E. Westerhout, B. Starink et al. (2018) Effecten van meer keuzevrijheid bij pensioenuitkering. Netspar Design Paper, 105.

Muns, S. en B. Werker (2019) Baten van slimme toedeling rendementen hoger dan van intergenerationele risicodeling. ESB, 104(4777), 427–429.

Olsthoorn, M. (2019) Legitimiteit en pensioenhervormingen. Netspar Survey Paper, 54.

Pensioenfederatie (2019) Fondsspecifieke effecten van overgang op nieuwe pensioenregels. Bericht, 11 juni, te vinden op pensioenfederatie.nl.

Prast, H. (2017) De psychologie van pensioenkeuzes. Netspar Brief, 10.

SER (2019) Naar een nieuw pensioenstelsel. SER Advies, 19/05.

Teulings, C. (2019) Discussie over inrichting collectieve contracten nog niet voorbij. ESB, 104(4777), 408–409.

Tweede Kamer (2019) Kamerbrief principeakkoord vernieuwing pensioenstelsel, 5 juni. Te vinden op www.rijksoverheid.nl.

Auteurs

Categorieën