Belastingheffing op overwinsten kan de belastingverstoringen op investeringen en financieringsbeslissingen (schuldbias) in de vpb voorkomen, maar is ook gevoeliger voor belastingconcurrentie en winstverschuiving. Een bestemmingsbelasting in de vpb kan dat laatste voorkomen, maar leidt ook tot negatieve internationale overloopeffecten als deze niet mondiaal wordt ingevoerd. Nederland verliest jaarlijks circa 0,25 procent bbp aan belastingopbrengsten als het gedurende de afgelopen 20 jaar een vpb op bestemmingsgrondslag zou hebben gehad.

In het kort

– Een vpb op overwinsten, door middel van een vermogensaftrek of een kasstroombelasting met volledige aftrek van investeringen, is doelmatig, maar wel onderhevig aan belastingconcurrentie en winstverschuiving.

– Wereldwijde invoering van een bestemmingsbelasting in de vpb zou een oplossing zijn voor belastingconcurrentie en winstverschuiving.

– Een unilaterale invoering van een bestemmingsbelasting in Nederland geeft majeure overloopeffecten naar de rest van de wereld en kan daarom vergelding uitlokken.

Belastingen op overwinsten zijn doelmatig: ze zijn neutraal met betrekking tot bedrijfsinvesteringen en de financieringswijze van ondernemingen omdat deze niet de normale vergoeding op het geïnvesteerde ondernemingsvermogen belasten. Niettemin blijven de meeste landen, waaronder Nederland, vennootschapsbelasting (vpb) heffen – of op zijn minst pogen ze dat te doen – over bredere winstmaatstaven, inclusief de normale rendementen op het geïnvesteerde ondernemingsvermogen.

Het startpunt in de analyse van de voordelen van potentiële hervormingen in de vpb, is een beoordeling welke verstoringen de huidige vpb veroorzaakt, en de waarschijnlijkheid dat alternatieve vpb-stelsels deze zouden aanpakken. Het huidige vpb-stelsel kent twee belangrijke problemen. Ten eerste, de verstoringen met betrekking tot investerings- en financieringsbeslissingen (schuldbias) van bedrijven. En, ten tweede, het uiterst kwetsbare internationale karakter van de vpb – dat wil zeggen de vatbaarheid van de vpb voor internationale belastingconcurrentie en winstverschuiving. Een traditionele vpb op overwinst pakt weliswaar deze verstoringen aan, maar blijft kwetsbaar voor belastingconcurrentie en winstverschuiving. Een bestemmingsbelasting in de vpb vermijdt deze problemen, maar is nooit uitgeprobeerd en krijgt waarschijnlijk te maken met overgangskosten.

In deze bijdrage worden diverse systemen voor belastingen op overwinst in de vpb geanalyseerd. Daarbij wordt het relatieve belang van voor- en tegenargumenten gewogen en wordt gekeken naar de relevantie voor een kleine, open economie zoals de Nederlandse. Deze bijdrage is als volgt gestructureerd: de volgende paragraaf vat de problemen in de bestaande vennootschapsbelasting samen, en geeft een overzicht van hervormingsvoorstellen, waarbij zowel diverse belastingen op overwinst als de ondernemingswinstbelasting (comprehensive business income tax; CBIT) als het belangrijkste alternatief aan de orde komen. De overige paragrafen concentreren zich vervolgens volledig op de belastingen op overwinst. Traditionele kasstroombelastingen in de vpb worden eerst geanalyseerd. Daarna bespreekt het stuk de invoering van een kasstroombelasting op bestemmingsbasis. Tevens worden de vermogensaftrek en gerelateerde voorstellen besproken en hoe deze op bestemmingsbasis kunnen worden ingevoerd. De laatste paragraaf concludeert.

Verstoringen in de bestaande vennootschapsbelasting

Schuldbias en investeringsverstoringen

De fiscale behandeling van rente op bedrijfsleningen is een factor die schuldfinanciering aanmoedigt. Nederland, net als de meeste andere landen, maakt de rentelasten fiscaal aftrekbaar, terwijl het rendement op het eigen vermogen niet aftrekbaar is. De belasting van dividend en rente op privéniveau compenseert dit in het algemeen niet. Ten eerste, terwijl de belasting op dividend in de inkomstenbelasting meestal lager is dan die op rente, is de gecombineerde ib en vpb op dividend in de meeste landen nog altijd groter dan alleen de ib op rente. Ten tweede zijn veel beleggers vrijgesteld van belastingheffing (bijvoorbeeld pensioen- en beleggingsfondsen), of profiteren buitenlanders van nul- of lage tarieven bij de inhoudingsbelastingen (zoals de dividendbelasting), waardoor er zelfs geen gedeeltelijke vermindering van de schuldbias is vanwege de ib bij de ontvangers. In Nederland bevinden alle beleggers zich in deze positie, omdat in de ib geen belasting wordt geheven over rente of dividend, alleen over het aanwezige vermogen. Empirisch bewijs suggereert dat de schuldbias niet alleen een theoretische mogelijkheid is. Een consensusschatting op basis van het internationale empirische bewijs suggereert dat, ceteris paribus, de schuld–activa–ratio met 2,7 procentpunt stijgt als het marginale vpb-tarief met 10 procentpunt toeneemt (Feld et al., 2013).

De schuldbias zorgt voor directe welvaartsverliezen door de investerings- en portfoliobeslissingen van bedrijven te verstoren. Zo verhogen informatiekosten – in de vorm van stimulansen voor managers om doelmatig te werken – de risicopremie. Sørensen (2017) schat het welvaartsverlies (deadweight loss) van de schuldbias op basis van een gekalibreerd model voor Noorwegen op ongeveer 0,1 procent van het bbp. Weichenrieder en Klautke (2008) en Gordon (2010) geven vergelijkbare schattingen voor respectievelijk Duitsland en de Verenigde Staten.

In deze welvaartsberekeningen wordt echter geen rekening gehouden met negatieve externe effecten die worden veroorzaakt door excessief grote hefbomen (veel schuld ten opzichte van eigen vermogen), en andere moeilijk kwantificeerbare macro-economische effecten. Theorie en empirie suggereren dat buitensporig leengedrag in de particuliere sector in hoge mate de financiële kwetsbaarheid van bedrijven bepaalt, het een potentiële bron is van een financieel systeemrisico, het macro-economische schokken versterkt, en het vergroot niet alleen de kans op, maar ook de duur van macro-economische en financiële crises (Bernanke en Campbell, 1988; Bianchi, 2011). Giroud en Mueller (2017) vinden bijvoorbeeld dat, tijdens de wereldwijde financiële crises, de werkgelegenheid in bedrijven met lange hefbomen aanzienlijk meer daalde dan in bedrijven met korte hefbomen. Sutherland en Hoeller (2012) vinden dat grote hefbomen in niet-financiële bedrijven de kans op een recessie aanzienlijk vergroten.

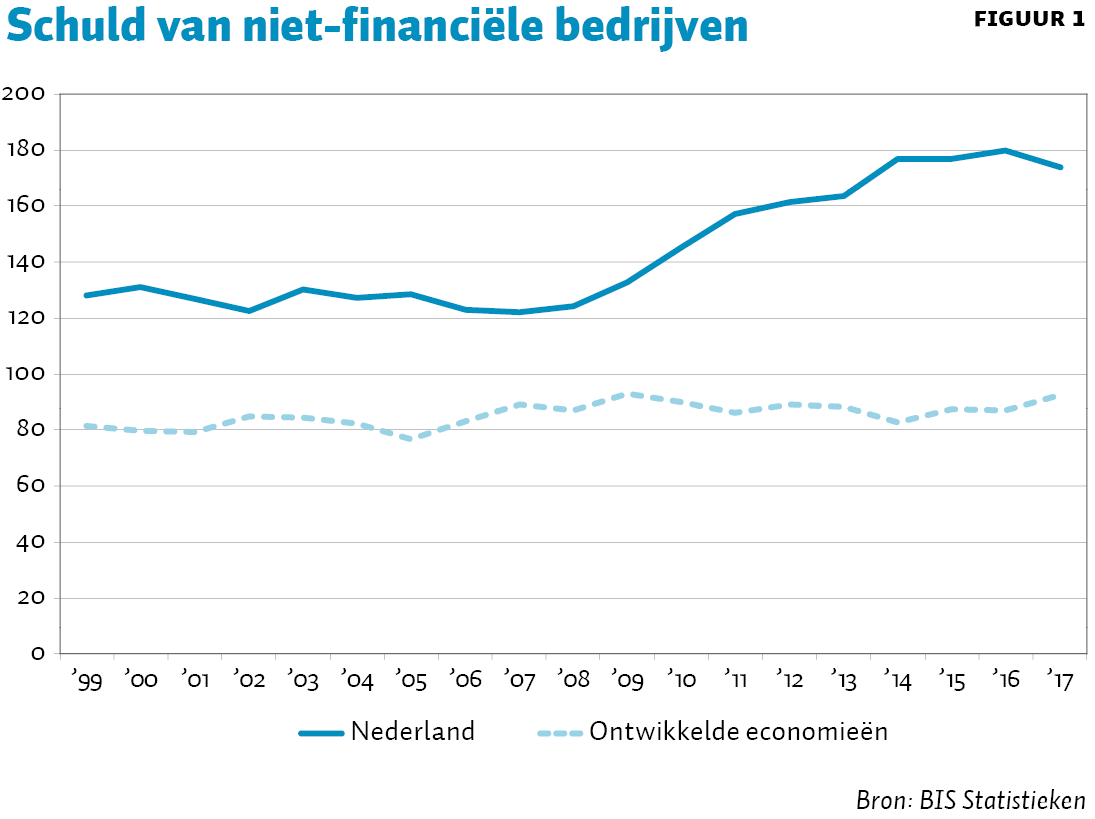

De empirische literatuur geeft dus aan dat schuldbias reële economische kosten heeft. Deze kwestie is met name relevant voor Nederland, waar de schuldenlast van de bedrijven aanzienlijk hoger is dan het gemiddelde van de ontwikkelde economieën (figuur 1).

Belastingconcurrentie en winstverschuiving

Onder de bestaande vpb zijn multinationale ondernemingen (MNO’s) in staat om hun belastingafdrachten te verlagen door winsten te verschuiven naar jurisdicties met lage belastingtarieven. Schattingen van de omvang van winstverschuiving lopen uiteen, maar suggereren dat deze aanzienlijk is. Tørsløv et al. (2018) vinden dat Nederland een belangrijke locatie is voor de winsten van buitenlandse dochterondernemingen. De aantrekkelijkheid van Nederland als land om bedrijfswinsten naartoe te verplaatsen wordt deels bepaald door het uitgebreide netwerk van belastingverdragen, de lage dividendbelasting en de veelal afwezige bronheffingen op rente en royalty’s.

De vpb-tarieven zijn gestaag gedaald sinds het begin van de jaren tachtig. Dit wordt vaak toegeschreven aan toegenomen belastingconcurrentie, dat wil zeggen aan de inspanningen van overheden om belastinggrondslagen aan te trekken door lagere belastingen te heffen. Belastingen zijn op vele manieren te verlagen: door de belangrijkste tarieven te laten dalen, of door het versmallen van de belastinggrondslagen. De dynamiek van belastingconcurrentie zet waarschijnlijk een grotere druk op het verlagen van de tarieven dan op het versmallen van de grondslagen. Dit is intuïtief als het een kwestie van winstverschuiving is: in dat geval wordt het belastingvoordeel over alle verschoven winst bepaald door het totale verschil in belastingtarieven.1 Aangezien het hier slechts om een papieren winstverschuiving gaat, is dit normaal gesproken niet van invloed op investeringsniveaus en dus op andere kenmerken van de belastinggrondslag, zoals de aftrek voor investeringen of afschrijvingen. Als overheden echter concurreren om echt kapitaal, dan is het belangrijkste kenmerk van het belastingstelsel minder duidelijk, aangezien bedrijven kunnen investeren in landen die een genereuze investeringsaftrek of lage belastingtarieven aanbieden. Zoals in Devereux et al. (2002) wordt betoogd, zijn de meest mobiele bedrijven waarschijnlijk grote, zeer winstgevende multinationals die overwinsten maken, bijvoorbeeld dankzij patenten, (bedrijfsspecifieke) kennis of schaalvoordelen. Ze zullen daarom meer profiteren van een belastingverlaging die van toepassing is op de algehele ondernemingswinst, dan van een investeringsaftrek die een begrensd voordeel biedt en met name aantrekkelijk is voor transacties die minder winstgevend zijn. Vandaar dat belastingconcurrentie waarschijnlijk een grotere druk geeft op belastingtarieven dan op belastinggrondslagen, ongeacht of landen concurreren om opgegeven winsten of om echte multinationale investeringen.

Veel hervormingen hebben belastingverlagingen gecombineerd met een verbreding van de belastinggrondslag. In lijn met deze trend kondigde Nederland aan dat het voor 2021 zijn algemene vpb-tarief geleidelijk wil verlagen van 25 naar 20,5 procent, hetgeen iets lager is dan het huidige OESO-gemiddelde van 23,5 procent.2

Overzicht van hervormingsopties

Belastingen op overwinst pakken de schuldbias en andere inefficiënties geheel of gedeeltelijk aan, afhankelijk van hun precieze ontwerp. Hoewel de kenmerken van de verschillende vpb-stelsels hieronder worden besproken, moet worden opgemerkt dat overwinstbelastingen niet de enige mogelijke oplossing zijn voor de schuldbias. De belangrijkste andere oplossing is een ondernemingswinstbelasting (comprehensive business income tax, CBIT), die fiscale neutraliteit voor vreemd en eigen vermogen realiseert door de renteaftrek geheel te elimineren. Dit systeem verhoogt echter de kapitaalkosten, wat een negatieve invloed heeft op de investeringen, en het is niet doelmatig voor zover het normale rendement belast blijft (IMF, 2016). Dit belastingstelsel bestaat niet in de praktijk.3

Tussen een ondernemingswinstbelasting en volledige renteaftrek bestaan vele systemen die de aftrekbaarheid van rente beperken. Schindler en Vrijburg (2019) stellen dat beperkingen van de renteaftrek tot een deel van de winst (earnings stripping rule), een goede compromisoplossing zijn die de mogelijkheden voor winstverschuiving beperkt, terwijl ze in veel normale bedrijfsomstandigheden wel aftrekbaarheid van de rente toestaat. Traditioneel had Nederland geen algemene regel voor de begrenzing van de hefboom van bedrijven (thin capitalisation rule). In navolging van de EU-anti-belastingontwijkingsrichtlijn (ATAD), zijn landen momenteel bezig met het invoeren van beperkingen die geen renteaftrek meer toestaan voor netto-rentebetalingen van meer dan dertig procent van de winst vóór rente, belasting, afschrijvingen en amortisatie (EBITDA).4 Lidstaten moeten, uiterlijk in 2022, de ATAD volledig naleven.

Benadrukt moet worden dat, hoewel renteaftrekbeperkingen schuldverschuiving en schuldbias kunnen beperken, ze deze niet kunnen wegnemen. Tot aan de maximale renteaftrek bestaat nog steeds een prikkel om bedrijven met schuld te financieren in plaats van met andere financieringsbronnen.5 Verder zijn renteaftrekbeperkingen in de praktijk ontworpen om belastingontwijking tegen te gaan, waarbij zelfstandig opererende bedrijven en kleine bedrijfjes (beneden een bepaalde omzetdrempel) geen beperkingen van hun renteaftrek kennen. Bovendien worden financiële ondernemingen, waaronder banken, in het algemeen ook uitgesloten.6

Hoewel belastingen op overwinst de schuldbias aanpakken, kunnen ze niet de problemen met belastingconcurrentie en winstverschuiving (behalve via schuld) oplossen. Doordat de vpb een smallere belastinggrondslag krijgt – van zowel normale als overwinst naar alleen overwinst – vereisen belastingen op alleen overwinsten een hoger belastingtarief om dezelfde opbrengst te genereren. Een hoger tarief gaat echter regelrecht tegen de richting in waarin landen door belastingconcurrentie worden geduwd, wat de gebrekkige steun voor dergelijke belastingen zou kunnen verklaren, ondanks hun welbekende doelmatigheidseigenschappen. Recentelijk is steeds meer discussie ontstaan over een bestemmingsbelasting op overwinst (destination-based cash-flow tax). Via een fiscale grenscorrectie (border tax adjustment) wordt het dan mogelijk om op overwinstbelastingen te heffen die bestand zijn tegen winstverschuiving en belastingconcurrentie.7

Kasstroombelastingen

Theoretische achtergrond

Meade (1978) verdeelde kasstroombelastingen systematisch in drie types onder, met verschillende definities van de belastinggrondslagen:

– De reële (R) grondslag omvat de netto-kasstroom van alle niet-financiële transacties, en maakt het daarom mogelijk om alle investeringskosten aftrekbaar te maken. Financiële stromen worden genegeerd, zodat er geen aftrekbaarheid is van rente.

– De reële en financiële (R+F) grondslag voegt de netto financiële stromen toe aan alle reële transacties, inclusief rente en netto-veranderingen in alle soorten schulden.

– De grondslag voor aandelentransacties (S) bestaat uit de netto-winstuitdelingen van een onderneming (dividenden en aandeleninkoop).

Een gemeenschappelijk kenmerk van al deze belastingen is dat ze de belastinggrondslag beperken tot overwinst en dus alleen de bovennormale vergoedingen op het ondernemingsvermogen belasten. Voor de R-grondslag is dit duidelijk omdat een investering direct leidt tot een belastingaftrek. Toekomstige rendementen worden belast, maar als het nettorendement overeenkomt met de verdisconteringsvoet, komt de huidige waarde van de toekomstige belastingbetalingen exact overeen met de waarde van de belastingaftrek, zodat de verdisconteerde nettowaarde van de belasting op een investering met het normale rendement nul is. Voor de R+F-grondslag geldt een soortgelijk argument, maar om ervoor te zorgen dat projecten met schuldfinanciering door de aftrekbaarheid van rente geen voorkeur krijgen, wordt er onmiddellijk belasting geheven over de uitgifte van schulden. Bij de S-grondslag is de redenering hetzelfde als bij de R-grondslag, maar nu is het aangetrokken ondernemingsvermogen om een investering te financieren aftrekbaar, in plaats van de investering zelf.

Als de drie belastinggrondslagen worden vergeleken, dan is de R-grondslag iets smaller dan de andere twee. Het verschil wordt bepaald door de overwinsten van de financiële sector. Bij een R+F-grondslag zijn deze inbegrepen, omdat alle rente-inkomsten deel uitmaken van de belastinggrondslag. Evenzo worden ze onder een S-grondslag gedekt, aangezien alle winstuitkeringen – of het nu gaat om ondernemingen uit de financiële of de niet-financiële sector – gelijk worden belast. Maar bij een R-grondslag blijven overwinsten in de financiële sector door transacties van particulieren onbelast. Overwinsten door transacties van bedrijven worden nog steeds belast, maar dit gebeurt op het niveau van niet-financiële bedrijven omdat de rente niet aftrekbaar is.

Het vrijstellen van normale rendementen en het belasten van bovennormale rendementen – de overwinst – is doelmatig. Dit betekent echter niet noodzakelijkerwijs dat normale rendementen helemaal niet kunnen worden belast. Een manier om normale rendementen aan belastingheffing te onderwerpen zonder al te grote efficiëntiekosten, is de normale winst bijvoorbeeld via een vermogensbelasting in de inkomstenbelasting voor alleen ingezetenen te belasten. Dit vermijdt een hoop belastingconcurrentie, aangezien mensen minder mobiel zijn dan bedrijven. Bovendien, zolang alle vermogensbestanddelen worden belast, zullen particulieren hun investeringen in bedrijven en fysiek kapitaal niet verminderen, aangezien de alternatieven ook worden belast. Een praktisch probleem is dat bij sommige activa de neiging bestaat om ze lichter te belasten (vooral bij het eigenhuisbezit), waardoor verstoringen ontstaan.

Praktische invoering en uitdagingen

Voor zover bekend, is geen enkel land ooit overgegaan op een zuivere kasstroombelasting van de hierboven beschreven typen. Maar door sommige belastinghervormingen kwamen sommige landen dicht in de buurt. Ten eerste hebben verschillende landen een volledige investeringsaftrek ingevoerd, hetzij tijdelijk (zoals bij de belastinghervorming van de VS in 2017) of voor een deel van bedrijven (mkb of winning van natuurlijke hulpbronnen). Omdat deze landen over het algemeen de aftrekbaarheid van rente hebben gehandhaafd, subsidieert de vpb investeringen die met schulden zijn gefinancierd in plaats van dat fiscale neutraliteit wordt bereikt tussen vreemd en eigen vermogen. Van 2008–2013 had Mexico een vpb die een R-grondslag benaderde (Impuesto Empresarial a Tasa Única; IETU), maar deze werd geïmplementeerd als een minimumbelasting en kwam niet in de plaats van de vennootschapsbelasting. Enkele landen (Estland en Letland in de EU, en Georgië) hebben een vennootschapsbelasting die alleen wordt geheven op winstuitdelingen, terwijl ingehouden winsten niet worden belast, en die daarom lijkt op een S-grondslag. Deze landen verlenen in het algemeen echter geen aftrek voor aandelenuitgiftes.

Gezien de theoretische voordelen van kasstroombelastingen, is het een raadsel waarom ze niet zijn ingevoerd. Eén verklaring is dat ze allemaal regelmatig opbrengstdervingen met zich meebrengen, vooral bij nieuwe en groeiende bedrijven, omdat of de investeringen (R en R+F) of de verhogingen van het ondernemingsvermogen (S) aftrekbaar zijn. Dit vereist dat er extra middelen voor belastingteruggaven aan belastingplichtigen beschikbaar moeten worden gesteld, wat politiek gezien onaantrekkelijk is, of dat verliesverrekening, met rente, moet worden ingevoerd, wat complicaties met zich meebrengt. Waarschijnlijk zijn de in de inleiding genoemde redenen belangrijker, zoals het feit dat de vennootschapsbelasting fungeert als een achtervang (backstop) voor de inkomstenbelasting, en het feit dat belastingconcurrentie landen vaak heeft aangezet om de voorkeur te geven aan tariefsverlaging boven grondslagversmalling.

Bestemmings-kasstroombelastingen

Theorie

Bond en Devereux (2002) stellen een bestemmingsbelasting op de kasstroom (destination-based cash flow tax; DBCFT) voor, die de druk van belastingconcurrentie wegneemt door middel van een fiscale grenscorrectie, waarbij invoer niet aftrekbaar is en export wordt vrijgesteld van belasting in de vpb. Recentere bijdragen, zoals die van Auerbach et al. (2017a), bieden een diepgravender theoretische analyse en bespreken de complicaties bij het invoeren van een bestemmingsbelasting op de kasstroom. Auerbach et al. (2017b) gaan voorts uitvoerig in op de verschillende winstverschuivingskanalen, zoals de manipulatie van interne verrekenprijzen, schulden en de locatiekeuze voor immateriële activa. De conclusie van deze studies is dat wereldwijde invoering van de DBCFT de mogelijkheden om winst te verschuiven en belastingconcurrentie zou elimineren. De observatie is dat consumenten aantoonbaar minder mobiel zijn dan kapitaal, en dat er weinig ruimte bestaat om belastingconcurrentie te genereren op basis van de locatie van consumenten. Verder zorgt in theorie de aanpassing van de reële wisselkoers ervoor dat de prikkels om kapitaal van het ene land naar het andere te verplaatsen, om zo te profiteren van de verschillen in productiekosten, worden weggenomen.8

In tegenstelling tot de huidige vpb-stelsels, hebben vestigingen van multinationals in landen met hoge belastingen onder de DBCFT geen prikkel meer om hun invoer van dochterondernemingen in landen met lage belastingen kunstmatig hoog te beprijzen, om zo de bedrijfskosten in landen met hoge belastingtarieven te verhogen, aangezien deze kosten niet aftrekbaar zijn. Bovendien zijn er ook geen prikkels meer om de export van dochterondernemingen in landen met hoge belastingen kunstmatig laag te beprijzen, om zo de bedrijfskosten in landen met hoge belastingtarieven te verhogen voor de vpb, aangezien uitvoer van de belastinggrondslag is uitgesloten. Daarnaast verdwijnen de voordelen van schuldverschuiving, omdat de rente niet aftrekbaar is bij de DBCFT.

De uitkomst van de analyse is echter volkomen anders wanneer de invoering van een DBCFT niet wereldwijd geschiedt, maar unilateraal of alleen door een beperkte groep van landen. In dat geval bestaat er een zeer sterke prikkel om winsten uit andere landen naar landen met het DBCFT-regime te verschuiven via de gebruikelijke winstverschuivingsconstructies. Merk op dat het land dat de DBCFT invoert hier niet van profiteert: alle winst die naar dat land wordt verschoven zal immers onbelast zijn, of deze nu wordt gerapporteerd als overgeprijsde exporten, ondergeprijsde importen of als rente-inkomsten. Eveneens zou het aantrekkelijk worden om productie naar DBCFT-landen te verplaatsen. Het is daarom cruciaal om een zorgvuldig onderscheid te maken tussen een wereldwijde en een landspecifieke invoering van de DBCFT bij het analyseren van de economische impact van de DBCFT.

Gevolgen voor de belastingopbrengst bij wereldwijde invoering van de DBCFT

Hebous et al. (2019) maken een schatting van de budgettaire gevolgen van een hypothetische invoering van een DBCFT in tachtig landen. Met behulp van macro-economische data presenteren ze diverse manieren om de belastinggrondslag van de DBCFT te schatten. Eén methode, die hoofdzakelijk is gebaseerd op gegevens uit de nationale rekeningen, is om te beginnen met het bruto exploitatieoverschot van het bedrijfsleven, en daarvan de investeringen (een correctieterm voor de simulering van de kasstroomgrondslag) en de netto-export af te trekken (de correctieterm voor de simulering van de fiscale grenscorrectie). De resultaten suggereren dat bij wereldwijde invoering van de DBCFT, de belastingopbrengst van de vennootschapsbelasting gemiddeld op een vergelijkbaar niveau zou blijven, maar dat majeure verschuivingen van de belastingopbrengst tussen landen zullen optreden.

Hebous et al. (2019) identificeren empirisch drie landenkenmerken die de belastingopbrengst van de DBCFT beïnvloeden, vooral op korte termijn. Landen die bij ongewijzigde belastingtarieven waarschijnlijk meer belastinginkomsten verliezen door invoering van een DBCFT, zijn landen met (1) een aanzienlijke afhankelijkheid van natuurlijke hulpbronnen, (2) handelsoverschotten, en (3) een hoog inkomen. Het korte-termijneffect op de belastingopbrengst kan in de loop van de tijd omdraaien – als de handelsbalans zich aanpast door de aanpassing van de wisselkoers – en/of worden gecompenseerd door aanpassing van het belastingtarief, omdat onder een bestemmingsbelasting hogere belastingtarieven mogelijk zijn, aangezien het systeem bestand is tegen winstverschuiving en belastingconcurrentie, terwijl de belastinggrondslag van de overwinst zorgt voor fiscale neutraliteit met betrekking tot de investeringen.

In het geval van Nederland zijn twee van deze factoren bijzonder relevant (het handelsoverschot en het hoge inkomensniveau). Bovendien zou kunnen worden gesteld dat, gezien de rol van Nederland als doorvoerland voor DBI, een DBCFT-systeem alle mogelijke voordelen van winstverschuiving naar Nederland zou elimineren. Verrassend genoeg laten Hebous et al. (2019) zien dat Nederland juist meer belastinginkomsten zou kunnen behalen (op basis van gegevens voor 2011).9

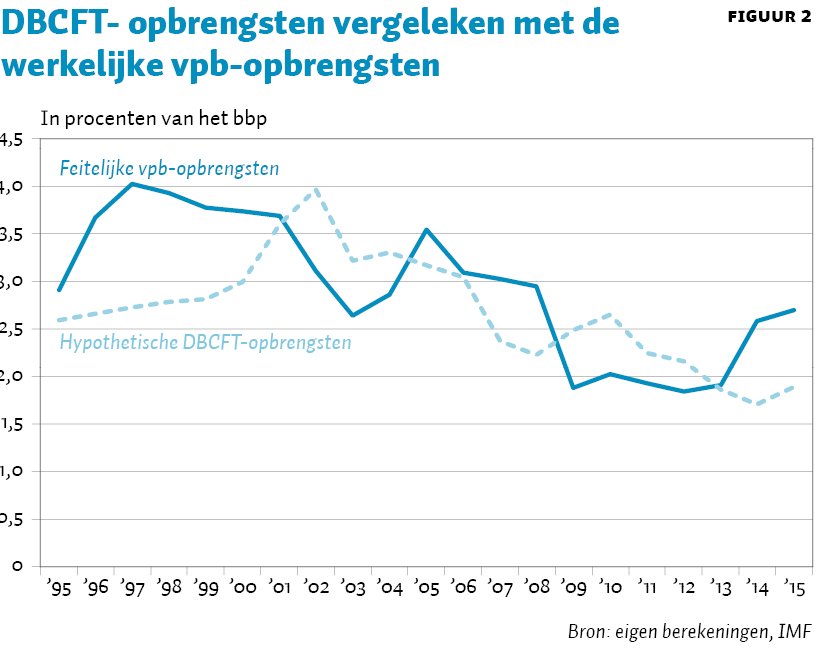

Om de invloed van een DBCFT op de belastinginkomsten in Nederland nader te onderzoeken, wordt de analyse in Hebous et al. (2019) uitgebreid door ook recentere jaren mee te nemen. Een vergelijking van de belastingopbrengsten in Nederland over de laatste twintig jaar uit de feitelijke vpb en een hypothetische DBCFT laat zien dat de groei in belastingopbrengst in een bepaald jaar noch een uitbijter noch karakteristiek is (figuur 2). Gedurende deze periode zou de invoering van een DBCFT de belastingopbrengsten hebben verminderd met 0,25 procent van het bbp, waarbij het verlies in de buurt zou komen van 1 procent van het bbp tijdens de laatste twee jaren.

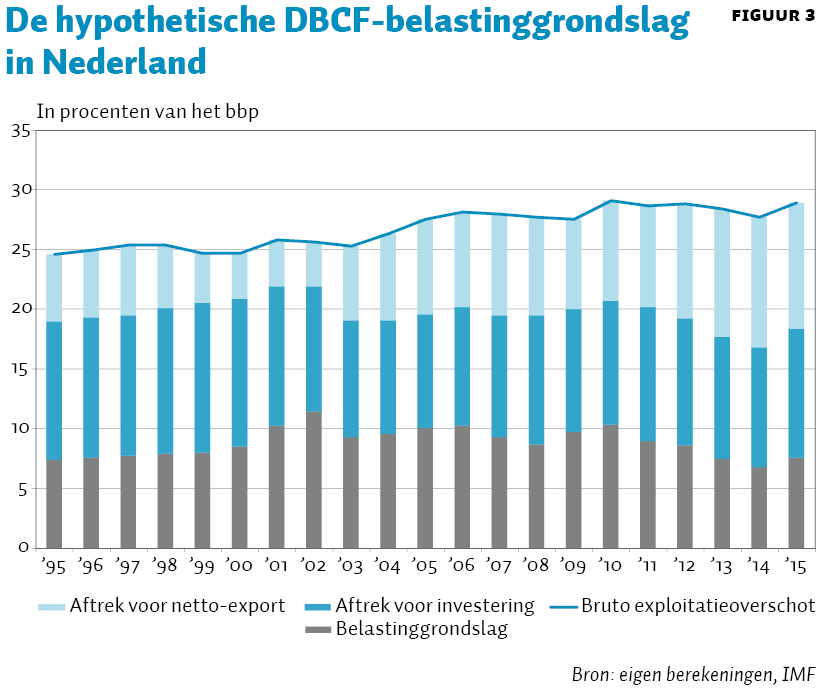

Om meer inzicht te krijgen in de ontwikkeling van de hypothetische DBCFT-opbrengsten, toont figuur 3 de belangrijkste determinanten van de belastinggrondslag in de loop van de tijd. Hoewel de aftrek voor investeringen in de afgelopen jaren qua omvang vergelijkbaar is met de aftrek voor de netto-uitvoer, laat de figuur zien dat de laatste veel volatieler is, en de recente daling van de belastinggrondslag verklaart.

Gevolgen voor de belastingopbrengst bij invoering van DBCFT door concurrenten

Een ander beeld komt naar voren van de invloed van een DBCFT op Nederland als haar handelspartners die zouden invoeren.10 Stel dat één land een DBCFT zou invoeren, dan zou dit land een jurisdictie worden met een extreem laag belastingtarief op verschoven winsten en overwinsten op vermogenstitels die op de wereldmarkten worden verhandeld, waarbij het belastingtarief effectief naar nul zou dalen (hoewel het ongewijzigd zou blijven voor in dat land verkochte goederen). In navolging van Hebous et al. (2019) kan het negatieve effect op de belastingopbrengst worden berekend door de buitenlandse belastingdruk tot nul te laten dalen. Aangezien van alle andere landen wordt verondersteld dat ze niets zullen veranderen, daalt het gemiddelde buitenlandse belastingtarief alleen via het gewicht van het buitenlandse DBCFT-land in de Nederlandse internationale economische betrekkingen; dat gewicht kan worden benaderd op basis van DBI-voorraden. Nadat de resulterende daling van het relatieve belastingtarief ten opzichte van de rest van de wereld is berekend, kan de invloed op de Nederlandse belastingopbrengst worden geschat met behulp van de elasticiteiten voor winstverschuiving en reële investeringen uit de literatuur.11

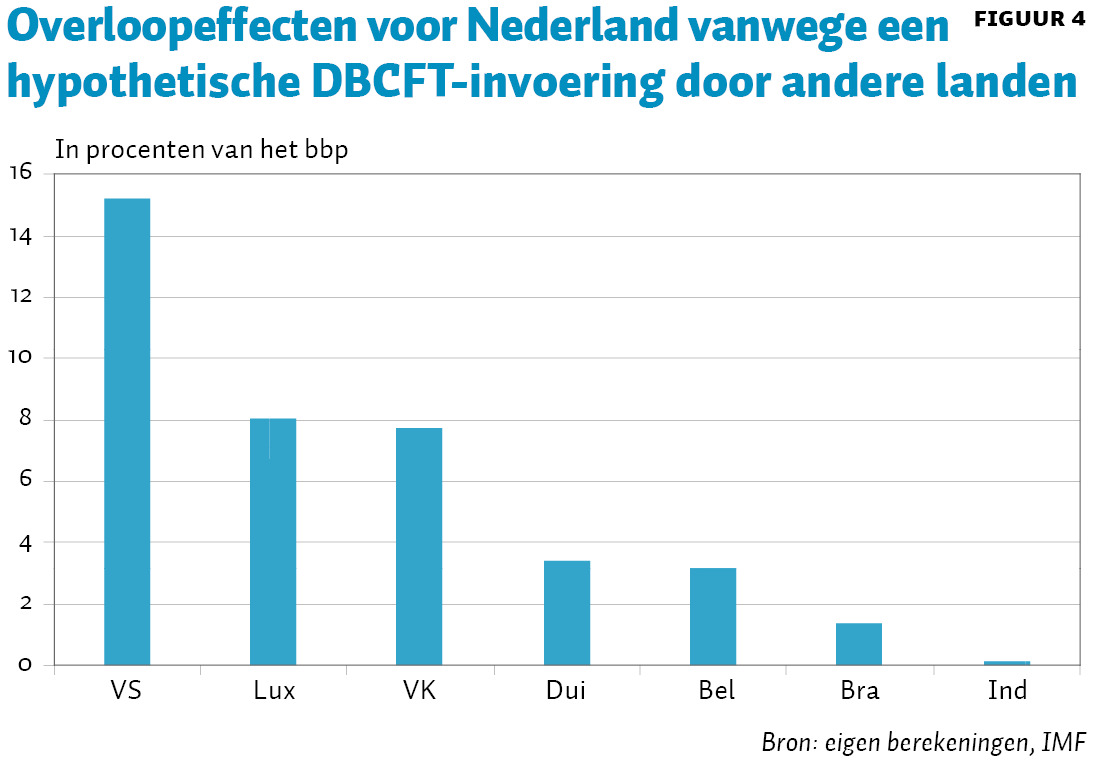

Om de mogelijke gevolgen te illustreren, wordt de verwachte belastingderving in Nederland berekend als een van de buurlanden, of de Verenigde Staten als grootste economie, of India of Brazilië als voorbeelden van opkomende markten, op een DBCFT zou overgaan. Dit is slechts illustratief en wil niet zeggen dat het waarschijnlijk is dat deze landen zo’n belasting willen invoeren. Zoals weergegeven in figuur 4, kan de resulterende belastingderving voor Nederland aanzienlijk zijn, die kan oplopen tot veertien procent van de vpb-inkomsten van multinationals, als een nauw verbonden land eenzijdig een DBCFT zou invoeren. Hoewel dit hoog is, zou het opbrengstverlies nog hoger worden als Nederland ook een DBCFT zou invoeren, zoals hierboven is getoond, waardoor het opbrengstverlies de afgelopen jaren opliep tot ongeveer één procent van het bbp. Maar er zijn redenen om aan te nemen dat het verlies door invoering van een DBCFT in het buitenland nog groter zou kunnen zijn. Ten eerste omdat andere landen de first mover kunnen navolgen en daardoor de druk verhogen, ten tweede omdat de elasticiteiten, die zijn geschat onder de standaard-belastingstelsels, mogelijk niet van toepassing hoeven zijn als grote landen plotseling nul belasting gaan heffen op verschoven winsten en overwinsten uit internationale verkopen, en ten derde omdat de elasticiteiten gemiddelden zijn over landen, maar groter kunnen zijn voor Nederland waar zich veel mobiele internationale activiteiten en holdings hebben gevestigd.

Vermogensaftrek voor ondernemingen

Algemene vormgevingsproblemen

De vermogensaftrek voor ondernemingen (allowance for corporate equity; ACE) handhaaft de aftrekbaarheid van rente op vreemd vermogen, en vult deze aan met een vergelijkbare aftrek voor het normale rendement op eigen vermogen, dat wordt berekend als het product van een fictief rendement en het eigen vermogen zoals dat wordt bepaald in de fiscale jaarrekening. Het idee van de ACE is geïnspireerd op Boadway en Bruce (1984), die hebben voorgesteld om de renteaftrek te vervangen door een fictieve aftrek voor alle vermogen, ongeacht of dit eigen of vreemd vermogen is. Dit is later ook een aftrek voor bedrijfskapitaal (allowance for corporate capital; ACC) genoemd.

De ACE heeft veel goede eigenschappen. Als een belasting op overwinst elimineert de ACE potentieel de schuldbias en zorgt voor fiscale neutraliteit met betrekking tot investeringen, wat kan worden afgeleid uit het feit dat het normale rendement, zoals benaderd door het fictieve rendement, fiscaal aftrekbaar is. Een bijkomend voordeel van het ACE-stelsel is dat deze niet afhankelijk is van de fiscale afschrijvingsregimes. Versnelde afschrijving, bijvoorbeeld, vermindert de boekwaarde van de activa in de fiscale jaarrekening, en verlaagt daarmee ook het eigen vermogen en dus de aftrek voor eigen vermogen in latere jaren. Dit compenseert precies de voordelen van de contante waarde van vervroegde afschrijvingen.

De neutraliteitseigenschappen van de ACE hangen echter af van het kiezen van het ‘juiste’ fictieve normale rendement. Theoretisch zou het fictieve normale rendement dat wordt gebruikt in de ACE gelijk moeten zijn aan de discontovoet waarmee aandeelhouders van de onderneming de belastingbesparingen van de toekomstige ACE verdisconteren.12 In de praktijk is in landen die een ACE hebben ingevoerd, zoals België en Italië, het normale rendement gekoppeld aan het rendement op langlopende staatsobligaties. Andere landen die een vorm van een ACE hebben ingevoerd, zijn, onder andere, Kroatië en Oostenrijk. Zie Hebous en Klemm (2018) voor een overzicht hiervan. Een zorg met betrekking tot de ACE is het verlies aan belastingopbrengsten vanwege de versmalling van de grondslag. Deze zorg kan worden verminderd door de ACE alleen toe te passen op nieuw aangetrokken eigen vermogen in vergelijking met een referentiejaar (dat wil zeggen een incrementele ACE).

Empirisch bewijs suggereert dat de Belgische ACE succesvol was in het verlagen van bedrijfsschulden voor financiële en niet-financiële bedrijven (De Mooij et al., 2018; Hebous en Ruf, 2017).13 Simulaties met behulp van een toegepast algemeen-evenwichtsmodel voor de EU voorspellen een positief welvaartseffect van de ACE indien deze door alle EU-landen wordt ingevoerd, en deze welvaartseffecten zijn groter dan wanneer een EU-brede CBIT wordt ingevoerd. Een eenzijdige, opbrengstneutrale combinatie van ACE en CBIT zal de welvaart verhogen, vergeleken met óf een ACE óf een CBIT, omdat het de doelmatigheid verhoogt zonder wijzigingen in de belastingtarieven (De Mooij en Devereux, 2011). Deze vpb is een bronbelasting en daarom heeft tariefsverhoging de gebruikelijke nadelen. De ACE kan mogelijkheden creëren voor binnenlandse en internationale belastingplanning als deze niet vergezeld gaat van geeigende antimisbruikbepalingen (Hebous en Ruf, 2017; IMF, 2016).

Op bestemming gebaseerde ACE

Hebous en Klemm (2018) breiden de ideeën van de ACE en ACC uit naar op bestemming gebaseerde varianten, en analyseren de gevolgen voor belastingconcurrentie en winstverschuiving. In vergelijking met een bestemmingskasstroombelasting (destination-based cass-flow tax; DBCFT) suggereert de analyse dat een bestemmings-gebaseerde vermogensaftrek voor ondernemingen (destination-based allowance for corporate equity; DBACE) enkele voordelen heeft, ten eerste vanwege een gemakkelijker overgang van het huidige systeem naar een op bestemming gebaseerde versie, en ten tweede door stabielere belastingopbrengsten. Hoewel de DBCFT gangbare winstverschuivingsmogelijkheden totaal elimineert, staat de DBACE nog steeds belastingbesparende schuldverschuivingen toe als het normale rendement in de ACE afwijkt van de rentevoet. De bestemmings-gebaseerde aftrek voor bedrijfskapitaal (destination-based allowance for corporate capital; DBACC) vermijdt dit probleem, aangezien elke rentebetaling op schulden die de belastinggrondslag vermindert, perfect wordt gecompenseerd door een verlies aan fictieve vermogensaftrek door het eigen vermogen.

Bovendien zou manipulatie van interne verrekenprijzen onder zowel de DBACE als de DBACC nog steeds mogelijk zijn, hoewel in veel beperktere mate vergeleken met de huidige vpb. Want als een bedrijf een kapitaalgoed importeert en de fiscale grensaanpassing wordt uitgevoerd via een belasting die bij binnenkomst van het goed wordt geheven, dan zal het bedrijf de kosten van het investeringsgoed lager willen opgeven als het normale rendement lager is dan de verdisconteringsvoet. Dit effect is veel kleiner dan de winstverschuivingsmogelijkheden in het huidige systeem – en het is niet van toepassing op bestaande goederen – omdat een verkeerde verrekenprijs aan de grens onmiddellijk de winsten van het lopende jaar zou beïnvloeden en daarmee de voordelen van verkeerde verrekenprijzen teniet zou doen: er wordt minder belasting aan de grens geïnd, maar tegelijkertijd is er precies evenveel minder aftrek van kosten.

Conclusies

De voornaamste reden om over te stappen op een belasting op overwinst is doelmatigheid: het elimineert de verstoringen op investeringen en de schuldbias. Gegeven deze redenen, is het de vraag waarom belastingen op overwinst niet gangbaarder zijn. Het ontbreken van praktische beleidsvoorstellen is zeker geen reden daarvoor. Het invoeren van dergelijke belastingen, in het bijzonder de ACE, lijkt over het algemeen niet op aanzienlijke administratieve problemen te stuiten, zoals ervaringen in diverse landen laten zien (IMF, 2016). Zo bespreken Keen en King (2002) de Kroatische ervaring met de ACE, en concluderen dat zorgen over mogelijke vooroordelen ten gunste van kapitaalintensieve ondernemingen, internationale complicaties, en de complexiteit bij de vaststelling van belastbare winst “allesbehalve dwingend” zijn geweest.

Een meer waarschijnlijke verklaring is dat landen onder druk van belastingconcurrentie en winstverschuivingen grondslagen verbreden en tarieven verlagen, en daarmee in de tegenovergestelde richting bewegen van belastingheffing op overwinst. Voor een kleine open economie, zoals Nederland, is dit een bijzonder belangrijk punt, aangezien de literatuur over belastingconcurrentie laat zien dat kleine economieën onder grotere druk staan om te concurreren met belastingen. De beslissing om over te gaan op een belasting op overwinsten – of dat nu een ACE-, ACC- of kasstroombelasting is – dient daarom de potentiële opbrengstverliezen af te wegen tegen de doelmatigheidswinsten.

Een andere mogelijke verklaring is het gebruik van de vpb als achtervang voor de ib. Landen die alle inkomens volledig willen belasten op privéniveau, inclusief kapitaalinkomens, zullen de voorkeur hebben om alle winsten al op bedrijfsniveau te belasten. Als dit niet gebeurt, bestaat er een prikkel om binnen bedrijven te sparen. Bovendien maakt dit het mogelijk om belasting te heffen over de inkomsten van buitenlandse of vrijgestelde beleggers.

In theorie is de ACE relatief de minst doelmatige van de overwinstbelastingen (ACE, ACC en kasstroom) om de schuldbias volledig te elimineren, maar het is ook de enige overwinstbelasting die in verschillende landen is uitgeprobeerd. Een vpb-hervorming in Nederland moet in overeenstemming zijn met de EU-gedragscode voor de vpb, en moet voldoen aan de EU-regels voor staatssteun (het EU-mededingingsbeleid). Versies van de ACE worden reeds gebruikt door drie EU-lidstaten – België, Cyprus en Italië – en zijn in 2016 opgenomen in het voorstel van de Europese Commissie voor een gemeenschappelijke geconsolideerde belastinggrondslag in de vpb. Zoals besproken in IMF (2016), kan de belastingderving door de ACE worden beperkt door deze alleen toe te staan voor nieuw aangetrokken eigen vermogen. Verder heeft de ACE overgangsvoordelen vergeleken met een kasstroombelasting, omdat het de fiscale regels voor afschrijvingen in tact laat (en dus het bestaande systeem dichter benadert).

Hoewel een op bestemming gebaseerde vpb belastingconcurrentie zou voorkomen, bestaan er majeure belemmeringen. Ten eerste zal voor de economieën met grote handelsoverschotten, zoals Nederland, een op bestemming gebaseerde vpb-hervorming waarschijnlijk minder belastingopbrengst genereren, zeker op de korte tot middellange termijn. Uiteindelijk, wanneer handelsstromen zich herstellen, zullen de opbrengsten zich geleidelijk herstellen. Een bestemmingsbelasting kan zelfs voordeel opleveren voor landen met een positieve internationale vermogenspositie, aangezien dit hen in staat stelt om toekomstige handelstekorten in te lopen. Ten tweede bestaat er, gezien de twijfels over de juridische houdbaarheid van een bestemmingsbelasting, en de zekerheid van grote negatieve overloopeffecten naar andere economieën, een groot risico op vergelding.

Echter, als de internationale gemeenschap, of in ieder geval een grote groep landen, het eens zou worden over invoering van een bestemmingsoverwinstbelasting, dan zal de druk voor andere landen om hierin mee te gaan groot zijn, gezien het feit dat, hoe meer landen eraan meedoen, des te groter de negatieve overloopeffecten voor eventuele niet-deelnemende landen zullen worden. Hoewel de DBCFT waarschijnlijk de minder complexe en robuustere vorm van een bestemmingsbelasting op overwinst is, is de overgang naar een DBACE eenvoudiger en zijn de belastingopbrengsten waarschijnlijk minder volatiel. Een op bestemming gebaseerde belasting op overwinsten is op dit moment uiterst onwaarschijnlijk, maar het is toch goed om op de hoogte te zijn van de gevolgen en alternatieve plannen te hebben. Het zou goed uitkomen dat verhoging van het vpb-tarief ook een optie kan zijn bij de invoering van een op bestemming gebaseerde belasting op overwinsten.

Eindnoten

1 Belangrijke winstverschuivingsmechanismen die door bedrijven worden gebruikt zijn de manipulatie van interne verrekenprijzen, de locatie van de immateriële vaste activa, en schuldverschuiving. Het gebruik van schulden voor winstverschuiving is gekoppeld aan de aftrekbaarheid van rente, die niet alleen resulteert in de hierboven besproken schuldbias, maar ook schuldverschuiving mogelijk maakt, dat wil zeggen dat schulden worden verschoven naar landen met hoge belastingtarieven.

2 Winsten tot 200.000 euro worden belast tegen vijftien procent.

3 Voor een meer gedetailleerde bespreking van de CBIT, zie Schindler en Vrijburg (2019), en voor een discussie dat landen zich in die richting bewegen, zie Cnossen (2018). Voor een algemene behandeling van fundamentele vpb-hervormingen, zie bijvoorbeeld Auerbach et al. (2010).

4 Deze regel is een van de onderwerpen geweest van het BEPS-initiatief van de OESO-G20 (actie 4).

5 Alleen als het gewenste schuldniveau hoger is dan de schuld waarvan de rente aftrekbaar is, dan zijn er geen verstoringen door schuldbias.

6 Zie De Mooij en Hebous (2018) voor een gedetailleerde bespreking van renteaftrekbeperkingen en schuldbias.

7 Zie in deze bundel De Mooij et al. (2019) voor een analyse van andere hervormingsopties met op bestemming gebaseerde elementen voor Nederland (winsttoewijzingsformule en resterende winsttoewijzing).

8 Voor landen zoals Nederland, met een vaste wisselkoers binnen het eurogebied, zou de reële aanpassing moeten plaatsvinden via prijsaanpassingen, wat langer zou gaan duren. Zelfs bij flexibele wisselkoersen bestaat er geen consensus over de vraag of onmiddellijke wisselkoersaanpassingen plaatsvinden. Buiter (2018) stelt bijvoorbeeld dat de initiële wisselkoersaanpassing kan verschillen, afhankelijk van de valuta waarin prijzen gedenomineerd zijn. Op de lange termijn zou de reële wisselkoers zich echter volledig moeten aanpassen, tenzij de overgang resulteert in hysterese-effecten.

9 De studie gebruikt het jaar 2011, omdat dit het aantal observaties maximaliseert.

10 Als daarentegen Nederland het enige land zou zijn dat een DBCFT zou invoeren, dan zou het effect op de belastingopbrengsten, zonder enige vergelding of reële aanpassingen, hetzelfde zijn zoals deze is berekend voor de wereldwijde invoering hierboven. Er zouden negatieve overloopeffecten optreden naar andere landen, maar geen effecten op de belastingopbrengsten, omdat binnenkomende verschoven winsten niet worden belast.

11 Een winstverschuivingselasticiteit van 1,5 wordt gebruikt uit een metastudie van Beer et al. (2019). Voor echte investeringen wordt een elasticiteit 2,4 uit De Mooij en Ederveen (2008) gebruikt, die is vermenigvuldigd met een veronderstelde kapitaalintensiteit van 1/3.

12 Dit is gelijk aan de risicovrije rentevoet (Bond en Devereux, 1995)<ontbreekt in lit.lijst>, onder de aanname dat de toekomstige belastingbesparing zeker is, oftewel dat deze wordt uitbetaald in geval van faillissement, wat onwaarschijnlijk is.

13 Het empirische bewijs naar de effecten van de ACE op bedrijfsinvesteringen is gemengd; zie Hebous en Klemm (2018). Aus dem Moore (2014) vindt dat de verwachte vermindering van de hefboom zich beperkt tot grote bedrijven. Petutschnig en Rünger (2017) vinden bewijs dat de Oostenrijkse ACE bedrijfsschulden heeft verlaagd.

Literatuur

Auerbach, A.J., M.P. Devereux, M. Keen en J. Vella (2017a) Destination-based cash flow taxation. Oxford University Centre for Business Taxation Working Paper, 17/01.

Auerbach, A.J., M.P. Devereux, M. Keen en J. Vella (2017b) International tax planning under the destination-based cash flow tax. National Tax Journal, 70(4), 783–802.

Auerbach, A.J., M.P. Devereux en H. Simpson (2010) Taxing corporate income. In: S. Adam, T. Besley, R. Blundell et al. (red.), The Mirrlees Review: dimensions of tax design, vol. 1. Oxford, VK: Oxford University Press, 837–893.

Aus dem Moore, N. (2014) Taxes and corporate financing decisions: evidence from the Belgian ACE reform. Ruhr Economic Papers, 533.

Beer, S., R. de Mooij en L. Liu (2019) International corporate tax avoidance: a review of the channels, magnitudes, and blind spots. Journal of Economic Surveys, te verschijnen. Artikel te vinden op onlinelibrary.wiley.com.

Bernanke, B. en J.Y. Campbell (1988) Is there a corporate debt crisis? Brookings Papers on Economic Activity, 1988(1), 83–139.

Bianchi, J. (2011) Overborrowing and systemic externalities in the business cycle. American Economic Review 101(7), 3400–3426.

Boadway, R. en N. Bruce (1984) A general proposition on the design of a neutral business tax. Journal of Public Economics, 24(2), 231–239.

Bond, S.R. en M.P. Devereux (1995) A note on the taxation of capital and economic rents. IFS Working Paper, 18.

Bond, S.R. en M.P. Devereux (2002) Cash flow taxes in an open economy. CEPR Discussion Paper, 3401.

Buiter, W.H. (2018) Exchange rate implications of Border Tax Adjustment Neutrality. Economics: The Open Access E-Journal, 11(2017-12), 1–41.

Cnossen, S. (2018) Corporation taxes in the European Union: slowly moving toward comprehensive business income taxation? International Tax and Public Finance, 25(3), 808–840.

Devereux, M.P., R. Griffith en A. Klemm (2002) Corporate income tax reforms and international tax competition. Economic Policy, 17(35), 449–495.

Feld, L.P., J.H. Heckemeyer en M. Overesch (2013) Capital structure choice and company taxation: a meta-study. Journal of Banking & Finance, 37(8), 2850–2866.

Giroud, X. en H.M. Mueller (2017) Firm leverage, consumer demand, and employment losses during the Great Recession. The Quarterly Journal of Economics, 132(1), 271–316.

Gordon, R.H. (2010) Taxation and corporate use of debt: implications for tax policy. National Tax Journal, 63(1), 151–174.

Hebous, S. en A. Klemm (2018) A destination-based allowance for corporate equity. IMF Working Paper, 18/239.

Hebous, S. en M. Ruf (2017) Evaluating the effects of ACE systems on multinational debt financing and investment. Journal of Public Economics, 156, 131–149.

Hebous, S., A. Klemm en S. Stausholm (2019) Revenue implications of destination-based cash-flow taxation. IMF Working Paper, 19/7.

IMF (2016) Tax policy, leverage and macroeconomic stability. IMF Policy Paper, 16/151.

Keen, M. en J. King (2002) The Croatian profit tax: an ACE in practice. Fiscal Studies 23(3), 401–418.

Meade, J. (1978) The structure and reform of direct taxation. Londen: George Allen & Unwin.

Mooij, R.A. de, en S. Ederveen (2008) Corporate tax elasticities: a reader’s guide to empirical findings. Oxford Review of Economic Policy, 24(4), 680–697.

Mooij, R. de, en S. Hebous (2018) Curbing corporate debt bias: do limitations to interest deductibility work? Journal of Banking & Finance, 96, 368–378.

Mooij, R. de, S. Hebous en L. Liu (2019) Winstverdeelsleutels bij internationale belastingheffing. In: B. Jacobs en S. Cnossen (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

Mooij, R.A. de, S. Hebous en M. Hrdinkova (2018) Growth-enhancing corporate tax reform in Belgium. Nordic Tax Journal, 2018(1), 1–17.

Petutschnig, M. en S. Rünger (2017) The effects of a tax allowance for growth and investment: empirical evidence from a firm-level analysis. WU International Taxation Research Paper, 2017-09.

Schindler, D. en H. Vrijburg (2019) Hervorm de vpb door beperking van de renteaftrek. In: B. Jacobs en S. Cnossen (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

Sørensen, P.B. (2017) Taxation and the optimal constraint on corporate debt finance: why a comprehensive business income tax is suboptimal. International Tax and Public Finance, 24(5), 731–753.

Sutherland, D. en P. Hoeller (2012) Debt and macroeconomic stability: an overview of the literature and some empirics. OECD Economics Department Working Paper, 1006.

Tørsløv, T.R., L.S. Wier en G. Zucman (2018) The missing profits of nations. NBER Working Paper, 24701.

Weichenrieder, A.J. en T. Klautke (2008) Taxes and the efficiency costs of capital distortions. CESifo Working Paper, 2431.

Auteurs

Categorieën