Er is geen land ter wereld dat zo veel pensioenvermogen heeft gespaard als Nederland. En toch wordt er steevast doorgespaard; de afgelopen decennia is de premie-inleg in de tweede pijler structureel hoger dan de pensioenuitkeringen. Hoe kan deze spaarparadox worden verklaard?

In het kort

– Er is in Nederland meer gespaard in de tweede pijler van het pensioenstelsel dan financieel noodzakelijk is.

– De verklaring ligt onder andere in maatstaven en modellen waarin de nadelen van sparen ontbreken.

– Omdat deze verklaring ook in het nieuwe stelsel geldig blijft, is het te verwachten dat er te veel gespaard zal blijven worden.

In het kort

Dit onderzoek is financieel ondersteund door het Macroeconomic Policy Institute (IMK) van de Hans Boeckler Foundation

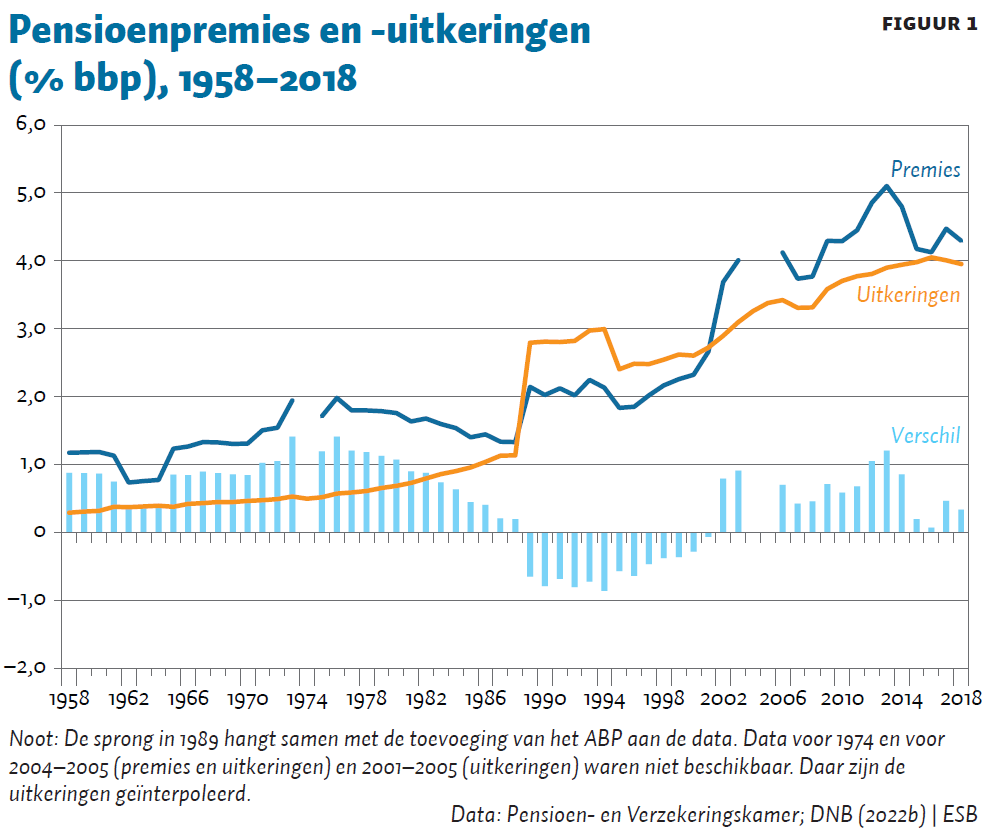

Het doel van een pensioensysteem is om de pensioenen nu en in de toekomst financierbaar te houden. In Nederland gebeurt dat door veel te sparen. Uit de recent gedigitaliseerde cijfers van de jaarverslagen van de Pensioen- en Verzekeringskamer tussen 1958 en 2002 – gedigitaliseerd door Arthur van Riel, Natascha van der Zwan en mij – blijkt dat sinds de jaren vijftig de premie-inleg jaarlijks groter is geweest dan de uitgekeerde pensioenen, met uitzondering van de periode 1989–2001 (figuur 1).

Jaarlijks worden er tweedepijlerpensioenen uitgekeerd (35 miljard euro in 2021), die lager zijn dan de premie-inkomsten (42 miljard in 2021). Zo wordt er voortdurend een deel van de Nederlandse inkomens (lonen en winsten) naar de financiële markten gedirigeerd. Samen met de rendementen zijn daar nu de pensioeninvesteringen gegroeid tot zo’n 1.800 miljard (DNB, 2022a; 2022b). Er is geen land ter wereld dat, in verhouding tot het nationaal inkomen, zo veel heeft gespaard.

In de literatuur is hier recent aandacht aan besteed (SER, 2015; Boot en Cools, 2016; Ewijk en Meijdam, 2020; Westerhout et al., 2021a; 2021b). Er zijn pleidooien voor (iets) meer omslag in het licht van de lage rente (De Vos, 2019), of om meer stabiliteit in het stelsel te realiseren (Frijns et al., 2020). Minder sparen is goed mogelijk door meer risicodeling, zo betogen Boot et al. (2021) – en daardoor zouden de premies gehalveerd kunnen worden.

De opvatting bij de sector en de toezichthouders was – en is – blijkbaar dat er gezien recente trends doorgespaard moet worden. De pensioenen zijn veelal sinds 2008 niet meer geïndexeerd en de premies zijn sterk toegenomen – van 24 miljard in 2008, naar 42 miljard in 2021. Er zijn intussen nauwelijks premiebetalers (actieve deelnemers aan pensioenfondsen) bijgekomen (van 5,8 miljoen in 2008 naar 5,9 miljoen in 2021). Per persoon zijn dus de premies gestegen en de pensioenen gedaald, zodat er fors doorgespaard kon worden.

In dit artikel evalueer ik de opvatting dat doorgaand pensioensparen op het huidige niveau nodig is. Zoals bij alles in de economie is zo’n afweging een kwestie van het in beeld brengen van de voordelen (baten) en nadelen (kosten). Dit leidt tot een opmerkelijke tegenstelling: geen klaarblijkelijke noodzaak tot veel sparen, maar wel veel (blijven) sparen. De tweede bijdrage aan deze studie is daarom het ontwikkelen van een verklaring voor deze paradox.

Voordeel: financierbaarheid van pensioenen

Met 1.800 miljard vermogen zou twee procent rendement voldoen om tot de jaarlijkse 35 miljard aan pensioenuitkeringen te komen. De werkelijke rendementen waren de afgelopen twintig jaar zeven procent bij het ABP, en iets in dezelfde orde bij de andere grote fondsen. Ook bij stijgende pensioenuitkeringen lijkt dus alleen al het rendement, ook indien dat stevig daalt, voldoende om de uitkeringen te kunnen dekken. Kortetermijnfluctuaties, zoals we die nu meemaken vanwege oorlog en inflatie, kunnen gemakkelijk door zo’n enorme buffer opgevangen worden. Het lijkt onnodig om daar jaarlijks iets in de orde van 40 miljard euro aan toe te voegen in de vorm van premies – tenzij toekomstige ontwikkelingen (zoals vergrijzing) een gat zullen slaan in het vermogen.

Of dat zo is, kan onderzocht worden met behulp van de demografische projecties van het Centraal Bureau voor de Statistiek (CBS) wat betreft de komende halve eeuw, gecombineerd met de voorgenomen stijging van de pensioenleeftijd in het Pensioenakkoord (Ten Cate, 2019). De verhouding tussen het aantal werkenden en het aantal gepensioneerden gaat dalen, van 3,1 in 2022 naar 2,6 in 2040 – en herstelt zich dan weer. Gedurende een aantal jaren (ongeveer tussen 2035 en 2050, afhankelijk van de aannames) zullen de premie-inkomsten plus het rendement daardoor lager kunnen zijn dan de uit te betalen pensioenen, zodat er vermogen onttrokken zal gaan worden.

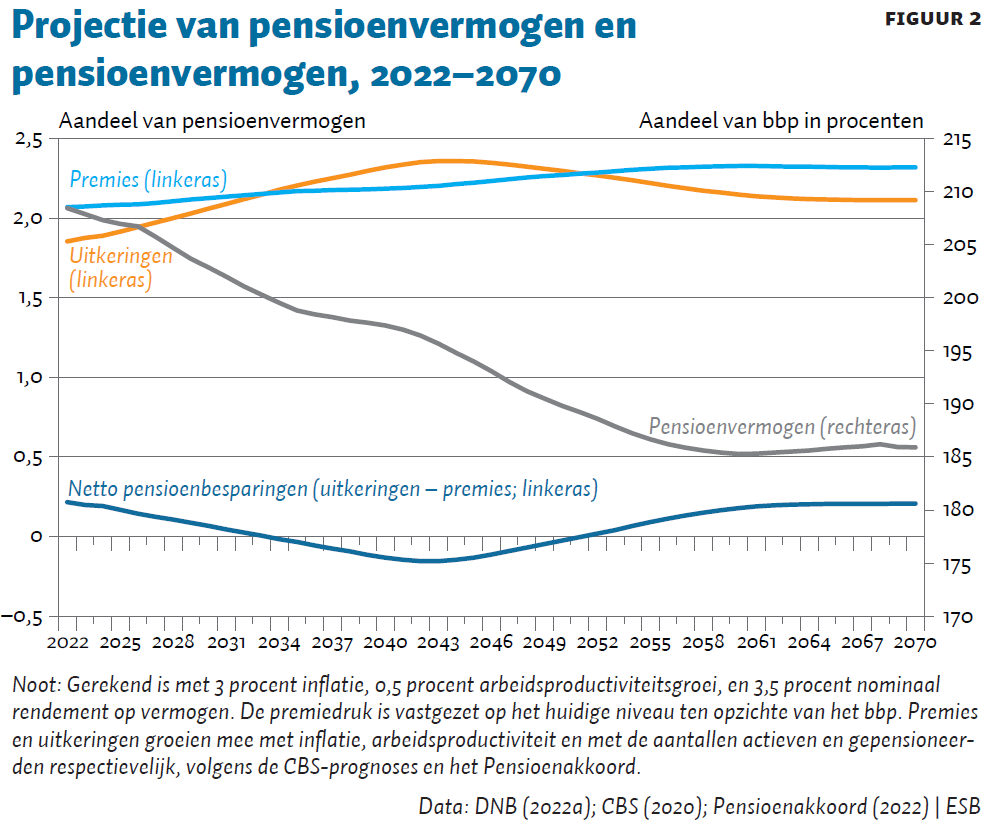

Dit is een tijdelijke situatie, die gemakkelijk op te vangen is. Figuur 2 toont de ontwikkeling van het pensioenvermogen, onder de aanname van een constante premiedruk en waardevaste pensioenen. Premies en uitkeringen (af te lezen op de rechter-as, uitgedrukt als percentage van het vermogen) groeien mee met (respectievelijk) de aantallen actieven en gepensioneerden, inflatie en arbeidsproductiviteit. Het verschil tussen premies plus rendement en uitkeringen is de jaarlijkse toevoeging of onttrekking aan het vermogen. Die bedraagt tussen 2035 en 2050, bij een verondersteld gemiddeld rendement van 3,5 procent, naar verwachting jaarlijks minder dan een half procent van het vermogen (figuur 2). Het vermogen daalt dan tot 2070 slechts licht, van ruim tweemaal het bbp naar 185 procent van het bbp in 2070. Worden de premies in deze projectie echter permanent met 10 procent verlaagd, dan resteert er in 2070 een vermogen van 166 procent van het bbp. Zelfs bij een zeer laag verondersteld gemiddeld rendement van 1,5 procent resteert er in 2070 een vermogen van 74 procent van het bbp.

Zulke projecties kunnen op vele manieren worden vormgegeven, bijvoorbeeld door een buffer toe te voegen die fluctuaties opvangt. Een andere mogelijkheid is om risicodeling te introduceren tussen premiebetalers en gepensioneerden, zoals voorgesteld door Boot et al. (2021); dan is de benodigde buffer veel kleiner. Ook kunnen er afzonderlijke projecties gedaan worden voor de ruim 200 fondsen, in plaats van te rekenen met één pensioenvermogen.

Ook zonder deze en andere varianten te onderzoeken lijkt het gezien de orde van grootte toch veilig om te concluderen dat waardevaste pensioenen voor Nederlandse senioren tot in de (verre) toekomst gemakkelijk financierbaar is met een lagere premiedruk en met behoud van een groot tweedepijlervermogen. In deze inschatting zijn de voordelen van sparen op het huidige niveau voor het financierbaar houden van de pensioenen nihil.

De baten van het pensioensparen zijn immers het grote pensioenvermogen; een ander voordeel heeft sparen niet. De analyse toont dat het vermogen wel groeit door sparen, maar de financierbaarheid van de pensioenen niet. Want die was al bereikt.

Nadelen van pensioensparen zijn groot

Een eerste nadeel is de lagere economische groei. Bestedingen door huishoudens en bedrijven (effectieve vraag) zijn een belangrijke motor van de economie; lage bestedingen zijn in de afgelopen jaren een rem geweest op de groei (Storm, 2021). Als er meer aan pensioenpremies wordt opgehaald dan er aan pensioenen uitbetaald wordt, en het verschil naar de financiële markten wordt geleid, dan kan er dus minder besteed worden, resulterend in een lagere economische groei.

Een tweede nadeel is dat de grote pensioenbesparingen tot meer macro-economische volatiliteit leiden. Samen met de hoge hypotheekschulden hebben Nederlandse huishoudens ‘lange balansen’ (SER, 2015), waardoor ze financieel weinig wendbaar zijn, en waardoor schokken op de financiële en vastgoedmarkten een relatief grote invloed hebben op consumpties en investeringen.

Een derde nadeel van sparen is een grotere financiële kwetsbaarheid. Veel sparen is verstandig wanneer men zich dit kan veroorloven. Maar in 2020 had een kwart van de Nederlandse huishoudens minder dan 2.500 euro aan direct beschikbaar geld, en een derde van de 20- tot 45-jarigen had nog geen 3.000 euro, terwijl een veilige financiële buffer 3.500–6.000 euro zou zijn (Prins en De Boeck, 2018; DNB, 2020). Eén op de drie Nederlandse huishoudens heeft betalingsachterstanden, en één op de vijf heeft daadwerkelijke betalingsproblemen (Schonewille en Crijnen, 2018). Veel Nederlanders sparen meer in de pensioenfondsen dan nodig is voor de financierbaarheid van pensioenen, terwijl tegelijkertijd velen niet rond kunnen komen of maar weinig financiële buffer hebben – nog afgezien van de recente inflatie (Schulenberg en Vlekke, 2022).

Een laatste nadeel vormen de hoge financiële kosten van het stelsel. Die bedroegen 14,3 miljard euro in 2021. Ter vergelijking: de uitvoeringskosten van de AOW, waar ook drie miljoen gepensioneerden bediend worden, zijn zo’n 100 miljoen euro per jaar, oftewel ruim honderd maal minder. Van die 14,3 miljard aan kosten bestond 1,8 miljard uit de operationele kosten van de pensioenfondsen, en 12,5 miljard uit beleggingslasten (DNB, 2022b). De beleggingslasten zijn slechts voor een klein deel rentelasten (0,4 miljard), en grotendeels (12,1 miljard) vergoedingen voor vermogensbeheerders. Deze ‘beheerkosten’ zijn recent sterk gestegen, van een niveau van 1,3 miljard in 2006 (DNB, 2022b).

De betalingen worden wel gezien als een redelijke half procent van het vermogen. Om de doelmatigheid van de kosten van het pensioenstelsel te beoordelen, moeten ze gerelateerd worden aan het doel. Het doel van het pensioensysteem is niet vermogensvorming en vermogensbeheer; het doel is pensioenen uitbetalen. Zo bezien zijn de financiële kosten zeer hoog, namelijk in relatie tot de pensioenbetalingen die ermee gerealiseerd worden, want 12,1 miljard euro is ruim een derde van de uitkeringen in 2021 (35 miljard).

In mei 2020 betaalde het ABP alleen al aan bonussen voor vermogensbeheerders 1,54 miljard euro (Wolzak, 2021). Vervolgens verhoogde het ABP de premies voor 2021 van 24,9 procent naar 25,9 procent, “om de pensioenen verantwoord te financieren” (ABP, 2020). Er is echter al decennialang jaarlijks voldoende premie-instroom om de pensioenen en operationele kosten uit te kunnen betalen (figuur 1). Maar er is niet genoeg premie-instroom om ook de exorbitante vergoedingen van vermogensbeheerders uit de premie-inkomsten te kunnen voldoen.

Sparen verklaard via analytisch kader

In deze analyse zijn er dus grote nadelen en slechts geringe of geen voordelen van zo veel sparen. De centrale vraag (vanwaar het voortgaande pensioensparen?) is daarmee gemotiveerd, want er is geen helder kosten-batenargument. De verklaring ligt in de pensioenmodellen, waarin de nadelen van pensioensparen niet worden meegenomen terwijl de vermeende voordelen van sparen in het publieke debat juist erg aanwezig zijn.

In de canonieke pensioenmodellen binnen de traditie van Modigliani en Brumberg (1954) ontbreken de genoemde vier kosten van sparen (Beetsma et al., 2015). Er is in zo’n model een huishouden dat kiest hoeveel er gespaard moet worden door premie te betalen, en een bedrijf dat het geld ontvangt om te kunnen investeren en produceren, zodat de leden van het huishouden of hun opvolgers later genoeg kunnen consumeren. In dit model vinden we geen vermogens (dus ook geen kosten van vermogensbeheer), geen liquiditeit (dus geen financiële kwetsbaarheid), geen lange balans (dus geen macro-economische volatiliteit) en geen effectieve vraag (dus geen verminderde groei). Recente innovaties in zulke pensioenmodellen gaan over hyperbolisch verdisconteren, nudging in contracten, intergenerationeel boekhouden en risicodeling (zie Beetsma et al. (2015) voor een overzicht). De hier genoemde macro-economische kosten blijven zo aan het zicht onttrokken.

De vermeende voordelen van sparen zijn in het debat juist prominent aanwezig vanwege de dekkingsgraden, die (als ze eens lager dan honderd procent zijn) de indruk van dreigende tekorten wekken. Volgens bovenstaande analyse is het paradoxaal dat de dekkingsgraden rond de honderd procent liggen, indien er immers vele malen meer vermogen gespaard is dan er nodig om de pensioenen nu en in de toekomst te financieren.

De paradox is deels te verklaren door de lage risicovrije rekenrente die bij het verdisconteren wordt gebruikt. De totale rendementen, die bestaan uit enerzijds directe beleggingsopbrengsten (zoals dividenden en obligatierendementen) en anderzijds vermogenswinsten (waardetoenames ten gevolge van veranderende marktwaarderingen) bedroegen de laatste decennia gemiddeld zo’n zeven procent (ABP, 2022). Maar de dekkingsgraden kijken vooruit met een lage risicovrije rekenrente, nu zo’n 1,3 procent. Dit creëert de perceptie van een toekomstig tekort en zet dus aan tot veel sparen, ook als er in het verleden steeds een hoog rendement was (voor het grootste deel vermogenswinsten). Maar ook indien er werkelijk lage gemiddelde rendementen gaan optreden (bijvoorbeeld 1,5 procent, zie de noot bij figuur 2), is er in deze projectie ruim voldoende dekking voor de pensioenen. Lage rekenrentes zijn dus niet de hele oplossing van de puzzel.

Een tweede deel van de verklaring is dat in de dekkingsgraadsystematiek, het gespaarde vermogen steeds minstens gelijk moet zijn aan de (som van de huidige waarde van) pensioenuitkeringen. Dan immers is de dekkingsgraad honderd procent, hetgeen alom geïnterpreteerd wordt als: juist genoeg vermogen om toekomstige uitkeringen te doen. Maar in de financiële werkelijkheid is er al genoeg vermogen om toekomstige uitkeringen te doen, indien het verschil tussen de jaarlijkse uitkeringen en premies gedekt is. Dit verschil is veel minder dan de jaarlijkse uitkering (circa 35 miljard), en het vermogen hoeft dus ook veel minder te dekken. Dus blijkt er steeds weer meer gespaard te zijn dan er onttrokken wordt (figuur 1), ook bij dekkingsgraden onder de honderd procent. Voor het betalen van de pensioenen in de toekomst is voortgaand pensioensparen op het huidige niveau niet nodig.

Politieke economie van het pensioenstelsel

De verklaring van de Nederlandse pensioenspaarparadox, van veel pensioensparen zonder klaarblijkelijke voordelen en met grote nadelen, bestaat dus uit twee delen: bezien door de bril van de canonieke analytische pensioenmodellen zijn de genoemde nadelen afwezig. Bezien door de bril van de dekkingsgraden zijn er vrijwel altijd (bijna) tekorten, en dus zijn er baten van méér sparen.

In die zin zijn de dekkingsgraden en pensioenmodellen performatief, en niet descriptief – ze zijn niet een beschrijving van de werkelijkheid, ze veranderen die werkelijkheid, namelijk door meer vermogensvorming te veroorzaken.

Wat ook ontbreekt in de huidige maatstaven en modellen van pensioenen is het gedrag van de feitelijke beslissers. Spaargedrag moet verklaard worden vanuit de prikkels van de actoren die de gedragskeuzes maken. Maar die zijn nu juist afwezig in pensioenmodellen. De beslissers zijn immers niet de huishoudens, maar de pensioenfondsen, de vermogensbeheerders die voor hen werken, de toezichthouders, en andere partijen zoals pensioenadviseurs en vakbonden. Deze partijen maken in complexe overlegstructuren keuzes die leiden tot niveaus van premies en uitkeringen.

Als verklaringsmodel voor het voortgaande pensioensparen zelf zijn deze modellen dus ontoereikend. Het blijft immers onduidelijk waarom ervoor gekozen is om de performatieve maatstaven en modellen te blijven hanteren, waardoor het discours van een financieel onhoudbaar pensioenstelsel gevoed wordt.

Het lijkt aannemelijk dat de constellatie van modellen, maatstaven, beslissers en discours niet buiten beschouwing kan blijven voor een goed begrip van het voortgaande sparen zonder noodzaak. Daarin kan er bijvoorbeeld aandacht gegeven worden aan de steeds nauwere samenwerking tussen pensioenfondsen en vermogensbeheerders gedurende de laatste decennia (Dixon en Sorsa, 2009; Bezemer, 2020; Van der Zwan, 2020). Dat helpt om te begrijpen waarom de pensioenfondsen, vertegenwoordigd door de Pensioenfederatie, de beweringen van vermogensbeheerders volgen over de ‘voortdurend dalende kosten’ (Jaarsma, 2022; de beheerkosten vertienvoudigden echter bijna in 15 jaar, van 1,3 miljard in 2006 naar 12,1 miljard in 2021, DNB 2022b). Het verklaart ook waarom ABP de kosten voor pensioenbetaling verwart met betalingen aan vermogensbeheerders, en waarom de Pensioenfederatie meegaat in de ranking door vermogensbeheerder Mercer waarin meer beheerd vermogen altijd beter is zodat het Nederlandse pensioenstelsel ‘na IJsland het beste ter wereld’ zou zijn (Jaarsma, 2022). Meer vermogen is altijd beter voor vermogensbeheerders, dus te veel sparen bestaat niet voor vermogensbeheerders. Ook in de pensioendiscussie en de concept-Pensioenwet ontbreekt deze notie. Het gaat er over projectierendementsopslag, invaren, de VBA-methode, transitie-FTK regels, beschermingsportefeuilles, solidariteitsreserves en een compensatiedepot – maar niet over nut en noodzaak van zoveel sparen.

Door deze vereenzelviging met de zienswijze van vermogensbeheerders geven de andere partijen in het pensioendebat, inclusief de wetgever, wellicht onvoldoende aandacht aan de macro-economische kosten van sparen. Indien de wetgever, de toezichthouder, de pensioenbestuurders en de (commerciële en academische) adviessector de zienswijze van vermogensbeheerders volgen, zou dit een mogelijke verklaring zijn voor de pensioenspaarparadox. De verklaring van de paradox is dan dat alle actoren dezelfde waarden (meer vermogensopbouw) delen, zoals ook Guardiancich en Guidi (2020) beargumenteren.

Wat suggereert deze verklaring over de toekomst van het stelsel? Het is dan waarschijnlijk dat de dekkingsgraden, die vervallen onder de nieuwe Pensioenwet, vervangen zullen worden door andere maatstaven die sparen blijven bevorderen, en dat analytische modellen die weinig ruimte laten voor de nadelen van sparen, toch toegepast blijven worden. De pensioenspaarparadox blijft dan bestaan, ook onder de nieuwe Pensioenwet. Dit alles vereist een nader onderzoek naar de politieke economie van pensioenfondsen (Hassel et al., 2019; Van der Zwan, 2020).

Literatuur

ABP (2020) Gepensioneerden: ABP kan de pensioenen niet verhogen in 2021. ABP Nieuwsbericht, 27 november.

ABP (2022) ABP Jaarverslag 2021. Te vinden op jaarverslag.abp.nl.

Beetsma, R., L. Bovenberg en C. van Ewijk (2015) Canon deel 18: Pensioenen. ESB, 100(4718), 562–567.

Bezemer, D. (2020) Een land van kleine buffers. Amsterdam: Pluim.

Boot, A. en C. Cools (2016) Governance en pensioenstelsel. In: C. van Ewijk, M. Heemskerk, R. Maatman en T. Nijman (red.), Pensioen 2020, deel 91. Serie Onderneming en Recht. Deventer: Wolters Kluwer, p. 203–232.

Boot, A., C. Teulings en P. de Beer (2021) Een beter Pensioenakkoord met risicodeling via premies. ESB, 106(4793), 58–61.

Cate, M. ten (2019) Waar blijft mijn pensioen? Amsterdam: Prometheus.

CBS (2020) Bevolkingsprognose 2020–2070. CBS Publicatie, 16 december

Dixon, A.D. en V.-P. Sorsa (2009) Institutional change and the financialisation of pensions in Europe. Competition & Change, 13(4), 347–367.

DNB (2020) Deel Nederlandse gezinnen financieel kwetsbaar bij tegenspoed. DNB Bulletin, 27 januari.

DNB (2022a) Statistische balans totaal pensioenfondsen per kwartaal naar looptijd en geografie vanaf 1986. Tabel 8.1BC. Te vinden via data.overheid.nl.

DNB (2022b) Statistisch kasstroomoverzicht van pensioenfondsen per kwartaal vanaf 2006. Tabel 8.1.3. Te vinden via data.overheid.nl.

Ewijk, C. van, en L. Meijdam (2020) Lage rente en de balans tussen omslagfinanciering en kapitaaldekking van pensioenen. Netspar Occasional Paper, 02/2020.

Frijns, J., J. Mensonides en A. van Nunen (2020) Toevoeging van omslag maakt kapitaalgedekt pensioen stabieler. ESB, 105(4785), 240–242.

Guardiancich, I. en M. Guidi (2020) The political economy of pension reforms in Europe under financial stress. Socio-Economic Review, 20(2), 817–840.

Hassel, A., M. Naczyk en T. Wiß (2019) The political economy of pension financialisation: public policy responses to the crisis. Journal of European Public Policy, 26(4), 483–500.

Jaarsma, G. (2022) De volle pensioenpotten van nu zijn geen garantie voor de toekomst. De Volkskrant, 16 juni.

Modigliani, F. en R. Brumberg (1954) Utility analysis and the consumption function: an interpretation of cross-section data. In: K.K. Kurihara (red.), Post-Keynesian economics. New Brunswick, NJ: Rutgers University Press, p. 388–436.

Pensioenakkoord (2022) Pensioenakkoord: een transparanter en persoonlijker pensioenstelsel. Informatie te vinden op www.rijksoverheid.nl.

Prins, C. en G. de Boeck (2018) Ruim een derde van de 20- tot 45-jarigen heeft minder dan 3.000 euro spaargeld. Rabobank Themabericht, 11 oktober. Te vinden op economie.rabobank.com.

Schonewille, G. en C. Crijnen (2018) Financiële problemen (2018). Nibud Onderzoeksrapport, 10 december [herziene versie 17 april 2019].

Schulenberg, R. en M. Vlekke (2022) Stresstest kosten van levensonderhoud. Centraal Planbureau, juni.

SER (2015) Toekomst pensioenstelsel. SER Advies, 15/01.

Storm, S. (2021) Afnemende groei gevolg van lage bestedingen. ESB, 106(4795S), 74–77.

Vos, A. de (2019) Iets meer omslag kan uitweg uit pensioencrisis bieden. ESB, 104(4777), 403.

Westerhout, E., E. Ponds, J. Bonenkamp en L. Meijdam (2021a) Should we revive PAYG? On the optimal pension system in view of current economic trends. Netspar Discussion Paper, 04/2021-004.

Westerhout, E., E. Ponds, P. Zwaenenveld (2021b) Completing Dutch pension reform. CPB Background Document, augustus.

Wolzak, M. (2021) Bonussen voor private equity en hedgefondsen bij ABP naar anderhalf miljard euro. Het Financieele Dagblad, 4 mei.

Zwan, N. van der (2020) Patterns of pension financialization in four European welfare states. Revista Internacional de Sociología, 78(4), 175.

Auteur

Categorieën

1 reactie

When a measure becomes a target, it ceases to be a good measure. https://en.wikipedia.org/wiki/Goodhart%27s_law Dit lijkt me hier ook het geval.