Om te bevorderen dat gedeeltelijk arbeidsongeschikte werknemers werken, ontvangen zij een lagere uitkering als zij in het geheel niet werken. Private WGA-hiaatverzekeringen beschermen werknemers tegen deze korting, waardoor de prikkel om te werken verdwijnt. Werken arbeidsongeschikte werknemers met een hiaatverzekering inderdaad minder vaak?

In het kort

– Private WGA-hiaatverzekeraars hebben een sterke prikkel om werknemers aan het werk te krijgen.

– Zo bieden verzekeraars vaak werkbonussen, preventie, monitoring en reïntegratiedienstverlening aan.

– De inzet van de verzekeraar compenseert de zwakkere financiële prikkel voor de werknemer om aan het werk te gaan.

Bij de vormgeving van de sociale zekerheid geldt het als een welbekend dilemma dat de genereuze uitkeringen de prikkels tot werkhervatting verminderen. Dit dilemma speelt niet alleen bij werkloze werkzoekenden, maar ook bij uitkeringen voor (voormalige) werknemers die tijdens ziekte doorbetaald krijgen of die een arbeidsongeschiktheidsuitkering ontvangen. Hogere uitkeringen verminderen het financiële belang van individuen om de resterende verdiencapaciteit aan te wenden, vaak met een definitief afscheid van de arbeidsmarkt tot gevolg. In de economische literatuur is er een brede consensus dat er sprake is van zulke ontmoedigingseffecten. Zie bijvoorbeeld surveys van Dal Bianco (2019) en van Cabral en Dillender (2020) die laten zien dat genereuzere uitkeringen ervoor zorgen dat werknemers minder snel het werk hervatten, en hun verdiencapaciteit in mindere mate benutten.

In dit licht bezien is er in 2006 gekozen voor een sterke financiële prikkel tot het benutten van de verdiencapaciteit in de destijds nieuwe WGA-regeling (Wet werkhervatting gedeeltelijk arbeidsgeschikten) die onderdeel is van de bredere WIA (Wet werk en inkomen naar arbeidsvermogen). Slaagt de werknemer erin om minstens de helft van zijn of haar geschatte resterende verdiencapaciteit te benutten, dan is de gedeeltelijke WGA-uitkering (naast de looninkomsten) gebaseerd op het laatstverdiende loon. Bij een arbeidsongeschiktheidspercentage van bijvoorbeeld vijftig procent komt dit neer op 50% × 70% = 35% van het laatstverdiende loon. Maar slaagt de werknemer hier niet in, dan is de uitkering gelijk aan 35 procent van het minimumloon.

Hoe hoger het laatstverdiende loon dus, hoe groter het zogenoemde ‘WGA-hiaat’. Dit kan een forse prikkel geven om de verdiencapaciteit te benutten, want bovenop de inkomsten uit werk ontvangt de werknemer ook een hogere WGA-uitkering.

Omdat het WGA-hiaat sterke inkomensgevolgen kan hebben, bieden private verzekeraars sinds 2006 de zogeheten hiaatverzekeringen aan. Deze worden afgesloten op het niveau van bedrijven. Basis-hiaatverzekeringen compenseren voor het hiaateffect dat in de WGA optreedt als het oude loon hoger is dan het minimumloon. Maar daarnaast zijn er ook uitgebreide hiaatverzekeringen die een dekking garanderen van zeventig procent van het voormalige loon, ongeacht de mate van arbeidsongeschiktheid. Zowel bij de basis- als de uitgebreide dekking gaat het om aanvullingen die betaald worden bovenop de wettelijk vastgestelde WGA-uitkeringen. Geleidelijk aan is in Nederland het belang van deze hiaatverzekeringen gegroeid tot circa twintig procent van de cao’s (Cuelenaere et al., 2014).

De vraag is nu of door het aanbieden van deze hiaatverzekeringen de oorspronkelijke doelstellingen van de WGA in gevaar komen. Destijds was immers juist het vergroten van de prikkel tot werk het motief om een hiaat te creëren. Leiden hiaatverzekeringen voor arbeidsongeschiktheid dus tot minder herstel en minder werk?

De bestaande literatuur suggereert dat de afname van de financiële prikkels om te gaan werken inderdaad tot een lager arbeidsaanbod zal leiden, maar ziet over het hoofd dat de financiële prikkel verschuift naar de verzekeraars die de WGA-hiaatverzekering aanbieden. Zij hebben een directer financieel belang dan UWV bij zowel het laag houden van de uitkeringslasten als het benutten van de verdiencapaciteit van de werknemer. Door bijvoorbeeld in te zetten op preventie of door zelf werkbonussen uit te keren, kunnen verzekeraars arbeidsdeelname stimuleren van mensen in de WGA met een hiaatverzekering. Deze stimulans kan het ontmoedigingseffect door het ontbreken van een financiële prikkel compenseren.

In dit artikel analyseren we de effecten van de WGA-hiaatverzekeringen op langdurig verzuim, het gebruik van uitkeringen en de kans op werk naast de uitkering. Mocht de hiaatverzekering een ontmoedigend effect hebben, dan zullen het langdurig verzuim en de instroom in de WGA toenemen, terwijl de kans op werk voor werknemers met een (gedeeltelijke) uitkering zal afnemen. Door de veranderingen in uitkomsten van werknemers te vergelijken in bedrijven die naar hiaatverzekeringen switchen met de veranderingen in uitkomsten van werknemers in bedrijven die (nog) geen hiaatverzekering hebben, schatten we zulke causale effecten.

Data

Voor onze analyse gebruiken we de geanonimiseerde data van Robidus Risk Consulting, een grote intermediair op het gebied van verzuimbegeleiding en arbeidsongeschiktheidsverzekeringen. Onze data zijn ontleend aan drie bronnen: contractgegevens, verzuimgevallen, en aanvraaggegevens voor de WIA-uitkering.

Contractgegevens zijn voorhanden wat betreft 2.080 bedrijven over de tijdsperiode van 2005–2019, die sowieso dienstverlening ontvangen van de intermediair en dit eventueel combineren met contracten voor hiaatverzekeringen. Iets meer dan 4 procent van deze bedrijven beschikt voor hun werknemers gedurende de gehele periode over een hiaatverzekering, terwijl 14,4 procent van de bedrijven in de loop van de onderzochte periode instapt in een hiaatverzekering.

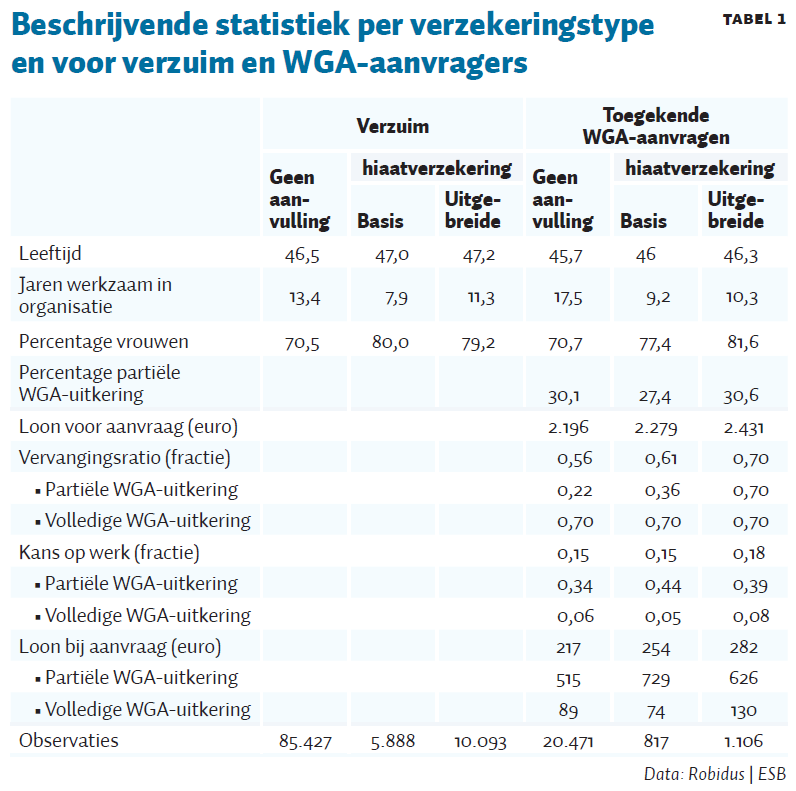

De verzuimdata omvatten alle 43-weeks ziekmeldingen van werknemers van dezelfde 2.080 bedrijven. In totaal betreft dit 101.408 werknemers. Voor 36.537 van hen is er sprake van een WIA-aanvraag, waarvan we de uitkeringsbeslissing weten (afwijzing, WGA-gedeeltelijk, WGA-volledig, IVA) en voor de WGA’ers van verdiensten uit arbeid naast de uitkering. Tabel 1 biedt zicht op de kenmerken van populaties van verzuimgevallen en op de sub-sample die na een aanvraag een WGA-uitkering ontvangt (volledig dan wel gedeeltelijk).

Uit de contractgegevens destilleren we een fractie van werknemers met een hiaatverzekering die gelijk is aan 15,8 procent; dit komt redelijk overeen met Cuelenaere et al. (2014) – zij komen in ongeveer dezelfde onderzoeksperiode op een schatting van 20 procent.

Het percentage vrouwen in onze samples is relatief hoog, en de lonen zijn relatief laag. De reden hiervoor is dat Robidus relatief veel werkgevers bedient in de zorg en in het onderwijs. Het aantal klanten van de verzekeraar groeit met de tijd, net zoals dit geldt voor het aandeel bedrijven dat voor hun werknemers een hiaatverzekering heeft.

De verschillen in kenmerken tussen de samples met en zonder hiaatverzekering zijn klein, met als uitzondering dat werknemers die een hiaatverzekering hebben gemiddeld korter in dienst zijn.

Tegelijkertijd zien we wel verschillen in de kansen op werk, en in de looninkomsten bij werknemers die een gedeeltelijke WGA-uitkering ontvangen na de aanvraag. Ondanks dat de vervangingsratio’s voor deze groep bij de uitgebreide hiaatverzekering aanmerkelijk hoger zijn (bijna 70 procent, tegenover 22 procent zonder hiaatverzekering), zien we dat voor hen de kansen op werk en inkomsten uit werk juist hoger liggen. Zo is de kans op werk voor WGA’ers met (alleen) een wettelijke partiële uitkering gelijk aan 34,3 procent, en die voor WGA’ers met een basis-hiaatverzekering en een uitgebreide verzekering gelijk aan 44,2 procent en respectievelijk 39,1 procent.

Deze statistieken geven dus geen indicatie dat de extra dekking aanzet tot minder benutting van de verdiencapaciteit.

Effecten van hiaatverzekeringen

De overstap naar een hiaatverzekering komt erop neer dat de werknemer een minder sterke prikkel heeft om zijn of haar resterende verdiencapaciteit te benutten, terwijl de verzekeraar juist meer belang erbij heeft dat dit wel gebeurt. Wij scheiden die effecten van elkaar door slim gebruik te maken van de variatie in uitkeringen voorafgaand aan een eventuele overstap van de werkgever naar een hiaatverzekering.

Bij verzuim en arbeidsongeschiktheid zijn er twee typen producten die werkgevers van private verzekeraars kunnen afnemen. Enerzijds is er preventie en re-integratiedienstverlening wat betreft verzuim en de WGA, met name als doel om de verzuimgevallen ‘poortwachter-proof’ te maken. Anderzijds bieden verzekeraars de eerder genoemde hiaatverzekeringen aan. Voor een goed begrip van de financiële prikkels die gemoeid zijn met hiaatverzekeringen, is de zogenoemde vervangingsratio inzichtelijk: het inkomen dat de werknemer ontvangt als fractie van het oude loon. Hoe hoger de vervangingsratio, hoe geringer het belang voor de werknemer om zijn of haar resterende verdiencapaciteit te benutten.

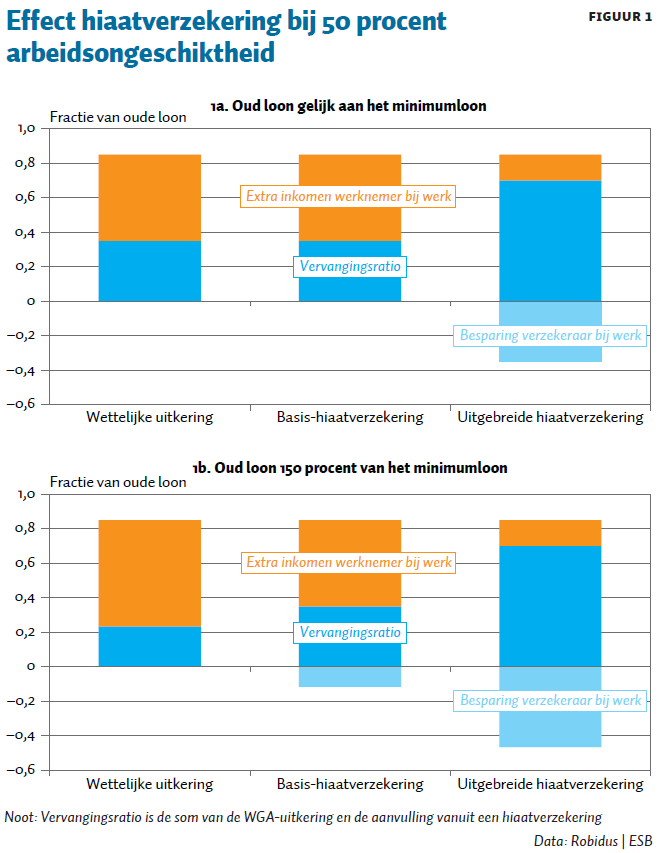

Figuur 1 laat voor twee concrete gevallen zien hoe de hiaatverzekeringen de prikkel tot benutting van de verdiencapaciteit voor zowel de werknemer als de verzekeraar veranderen. Figuur 1a gaat uit van een werknemer die vijftig procent arbeidsongeschikt is en voorheen het minimumloon verdiende; figuur 1b gaat ook uit van vijftig procent arbeidsongeschiktheid en een voormalig loon van 150 procent van het minimumloon.

Figuur 1a maakt allereerst duidelijk dat de basis-hiaatverzekering als vanzelfsprekend geen extra dekking biedt bij een voormalig loon dat gelijk is aan het minimumloon. Bij figuur 1b, waar het voormalige inkomen wel hoger ligt, neemt de vervangingsratio echter toe van ongeveer 23 procent tot 35 procent van het oude loon – dit creëert een financieel belang bij de verzekeraar om tot benutting van de verdiencapaciteit te komen.

De uitgebreide dekking heeft sterkere effecten voor beide inkomensgevallen, aangezien de vervangingsratio toeneemt tot zeventig procent. Tegelijkertijd roomt de verzekeraar in dat geval zeventig procent af van de maximale verdiensten van de werknemer; dit belang zien we ook terugkomen in de navenant grotere balk die de besparing van de verzekeraar weergeeft.

De verzekeraar heeft dus alleen een financieel belang bij het benutten van de verdiencapaciteit bij een basis-hiaatverzekering van mensen die meer dan het minimumloon verdienen of – in veel hogere mate nog – bij de uitgebreide hiaatverzekering. Dit zien we in de praktijk ook weerspiegeld in extra polisvoorwaarden van de hiaatverzekeringen. Te denken valt dan aan werkbonussen (van vijf procent of tien procent van het oude loon) bovenop de uitkering, en aan meer preventie en monitoring in de ziekteperiode die voorafgaat aan een eventuele uitkering. Deels zal de verzekeraar deze instrumenten inzetten nog voordat een werknemer in de WGA instroomt – om die instroom te voorkomen, dan wel om voldoende benutting van de verdiencapaciteit bij de start te waarborgen.

Zonder hiaatverzekeringen veranderen de lagere of hogere uitkeringen dus alleen de prikkel van de werknemer, en niet het belang van de verzekeraar om de verdiencapaciteit te benutten. Hierdoor kunnen we het afzonderlijke effect van de prikkel op het gedrag van de werknemer schatten.

De overstap naar een hiaatverzekering die we schatten leidt tot een gezamenlijk effect voor de werknemer en de verzekeraar. Een vergelijking van beide schatters biedt daarmee dus inzicht in het mogelijk compenserende effect van de verzekeraars. We schatten hiertoe een two-way fixed effects-model, met fixed effects voor jaar en organisatie. De interpretatie van de resultaten is vergelijkbaar met die van een difference-in-differences-model.

Resultaten

Ondanks dat de verzekeringen op het niveau van werkgevers worden afgesloten, valt niet uit te sluiten dat het gebruik selectief is en dat dit de geschatte effecten kan vertekenen. Vandaar dat we uitgaan van een two-way fixed effects-model: we vergelijken de verandering in het verzuim en de werkuitkomsten van bedrijven die switchen naar een hiaatverzekering, met die van bedrijven die dat (nog) niet hebben gedaan. We houden dus rekening met a-priori-verschillen tussen bedrijven die de keuze voor een hiaatverzekering kunnen beïnvloeden. Dit betekent dat we niet alleen controleren voor werknemerskenmerken en voor jaareffecten, maar ook voor tijdsconstante effecten voor bedrijven.

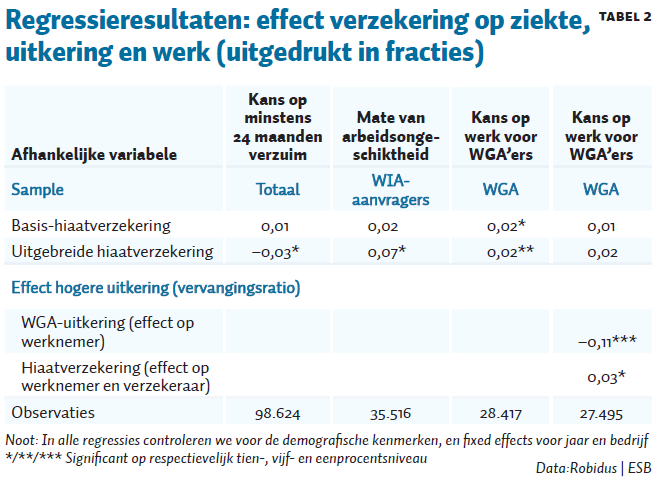

Tabel 2 presenteert de schattingsresultaten voor de kans op herstel bij verzuim, de mate van arbeidsongeschiktheid van WIA-aanvragers, en de kans op werk voor WGA’ers. Merk op dat WIA niet alleen betrekking heeft op de WGA, maar ook op de Inkomensvoorziening volledig arbeidsongeschikten (IVA), waarvoor werkgevers en verzekeraars geen verantwoordelijkheid hebben. We gaan uit van een arbeidsongeschiktheidspercentage van honderd procent voor deze groep.

Kijken we naar de schattingsuitkomsten voor (langdurig) verzuim in de eerste kolom, dan zien we kleine en grotendeels statistisch insignificante verschillen in de kans op herstel gedurende de ziekteperiode). Er zijn zelfs lichte aanwijzingen dat bij de uitgebreide hiaatverzekering de kans op herstel iets hoger is dan zonder hiaatverzekering. Het is aannemelijk dat de prikkel voor de zieke werknemer in deze ‘ex-ante’-fase – dus voorafgaand aan een eventuele aanvraag – nog niet heel voelbaar en zichtbaar is, mede omdat de aanvulling alleen relevant is in geval dat een aanvraag leidt tot een gedeeltelijke WGA-uitkering. De verzekeraar is zich wellicht meer bewust van de mogelijke extra kosten die later gaan ontstaan door de aanvulling, en zet daarom sterker in op re-integratie in de ziekteperiode.

Van de verzuimgevallen in onze sample doet uiteindelijk circa een derde een uitkeringsaanvraag. De schattingsresultaten in de tweede kolom laten zien dat de vastgestelde mate van arbeidsongeschiktheid van die aanvragers iets hoger ligt (circa zeven procentpunt) bij werknemers met een uitgebreide hiaatverzekering. Het is mogelijk dat dit het gevolg is van selectie-effecten: als er meer werknemers herstellen in de verzuimperiode, dan heeft de resterende groep aanvragers wellicht iets zwaardere aandoeningen. Overigens zijn er geen merkbare verschillen in de mate van arbeidsongeschiktheid voor de kleinere sample van aanvragers die gehonoreerd worden met een uitkering.

Vervolgens bezien we in de laatste twee kolommen weer een stap later in het proces: namelijk de baankans voor werknemers die in de WGA terecht zijn gekomen. De schatting van de aanvullende verzekering geeft hier een gezamenlijk effect weer van de zwakkere prikkels om de verdiencapaciteit te benutten voor de werknemer, en de sterkere prikkels voor de verzekeraar om dat alsnog te bereiken. De derde kolom laat zien dat de baankans voor alle WGA’ers (dus gedeeltelijk en volledig) circa twee procentpunt hoger ligt dan zonder hiaatverzekering. In beide gevallen is het effect zwak statistisch significant (p-waarden tussen één en tien procent). Deze resultaten kunnen op twee manieren geïnterpreteerd worden: werknemers en verzekeraars zijn ongevoelig voor financiële prikkels, of ze zijn dat wel degelijk maar de effecten compenseren elkaar.

Om het verhaal sluitend te krijgen, is het dus van belang de afzonderlijke effecten op de werknemer en de verzekeraar vast te stellen. Daarom richten we ons hiervoor in het laatste model eerst op bedrijven die niet over hiaatverzekeringen beschikken. Afhankelijk van het arbeidsongeschiktheidspercentage en het oude loon gelden er ook voor deze werknemers aanzienlijke verschillen in vervangingsratio’s, maar deze hebben geen gevolgen voor de financiële prikkel voor de verzekeraar om de verdiencapaciteit te benutten (figuur 1). Onze schattingen in de vierde kolom laten dan zien dat die verschillen effect hebben: verhogen we de uitkering met tien procent, dan neemt de kans om te werken naast de uitkering met iets meer dan één procent af. Dit zijn effecten die dezelfde orde van grootte hebben als de elasticiteiten in de literatuur, zie bijvoorbeeld Koning en Van Sonsbeek (2017).

De schatting van het effect van de toename door de vervangingsratio door de hiaatverzekering geeft echter een ander beeld: een toename van de uitkering met 10 procent leidt tot 0,3 procentpunt meer kans op werk. Hier is er dus kennelijk sprake van een compenserend effect: de prikkel om te werken neemt weliswaar af, maar er geldt een navenant tegengesteld effect dat uitgaat van het toegenomen financiële belang voor de verzekeraar. Dit suggereert dat er, naast het ontmoedigende effect van de aanvulling, wellicht ook andere polisvoorwaarden – zoals werkbonussen – en meer inzet van de verzekeraar voor preventie en re-integratie een rol spelen.

Conclusie

Het effect van hogere uitkeringen op het gedrag van zieke en arbeidsongeschikte werknemers hangt sterk af van de instituties. Het is zaak om bij onderzoek hiermee rekening te houden. Breder bezien roept het de vraag op welke actoren – werknemers, werkgevers en verzekeraars – bij machte zijn om de resterende verdiencapaciteit van werknemers te benutten. Hoe sterker het vermogen om dat te doen, hoe meer het in de rede ligt om de betreffende actor een financieel belang hiertoe te verschaffen. De ervaringen met de effecten van hiaatverzekeringen voor gedeeltelijk arbeidsongeschikten laten in ieder geval zien dat zwakkere financiële prikkels gepareerd kunnen worden door meer begeleiding en door het aanbieden van werkbonussen bovenop de uitkering.

Literatuur

Autor, D., M. Duggan en J. Gruber (2014) Moral hazard and claims deterrence in private disability insurance. American Economic Journal: Applied Economics, 6(4), 110–140.

Cabral, M. en M. Dillender (2020) The impact of benefit generosity on workers’ compensation claims: evidence and implications. NBER Working Paper, 26976.

Cuelenaere, B., W.S. Zwinkels en A.A. Oostveen (2014) Praktijk en effecten van bovenwettelijke cao-aanvullingen ZW, loondoorbetaling bij ziekte, WIA en WW. AStri, 25 februari. Te vinden op www.kennisplatformwerkeninkomen.nl.

Dal Bianco, C. (2019) Labour supply and welfare effects of disability insurance: a survey. Italian Economic Journal, 5(1), 161–189.

Koning, P. en J.-M. van Sonsbeek (2017) Making disability work? The effects of financial incentives on partially disabled workers. Labour Economics, 47, 202–215.

Auteurs

Categorieën