In de afgelopen decennia is de fiscale en sociale wetgeving steeds ingewikkelder gemaakt. Inmiddels zijn de grenzen van dit beleid in zicht of reeds overschreden. Een eenvoudiger vormgegeven stelsel kent lagere maatschappelijke kosten en garandeert grotere transparantie.

In het kort

– Beleid om de groeiende ongelijkheid van de verdiende inkomens te neutraliseren, heeft zijn maximale effect bereikt.

– De werkelijke belastingtarieven zijn niet inzichtelijk, en er bestaat niet langer één sociaal minimum voor iedereen.

– Vereenvoudiging van de heffingskortingen en volledige verzilvering daarvan mogelijk maken bieden een oplossing.

De verdeling van de verdiende inkomens wordt in deze eeuw schever (Van den Brakel en Otten, 2017). Toch neemt de door het Centraal Bureau voor de Statistiek gemeten ongelijkheid van de besteedbare huishoudinkomens vooralsnog amper toe (Caminada et al., 2021), mede door het fiscale en sociale stelsel.

Het fiscale en sociale stelsel is echter enorm complex geworden, waardoor het niet langer in staat zal zijn om de doorgroeiende ongelijkheid te blijven repareren. Op dit moment slaagt het er al niet meer in om één sociaal minimum te garanderen.

De nog steeds toenemende complexiteit van het samenstel van inkomensheffing, sociale uitkeringen en inkomenstoeslagen, dat de ongelijkheid in toom houdt, leidt tot steeds hoger oplopende maatschappelijke kosten. Niet alleen door de verstorende invloed op het arbeidsaanbod, maar ook in de vorm van ernstige emotionele schade bij slachtoffers van het overheidsfalen en verlies van vertrouwen dat burgers in de overheidsinstanties stellen (denk aan de Toeslagenaffaire).

Hoe pakt het fiscale en sociale stelsel uit voor huishoudens in verschillende situaties? En hoe kan het stelsel eenvoudiger?

Gevolgen stelselcomplexiteit

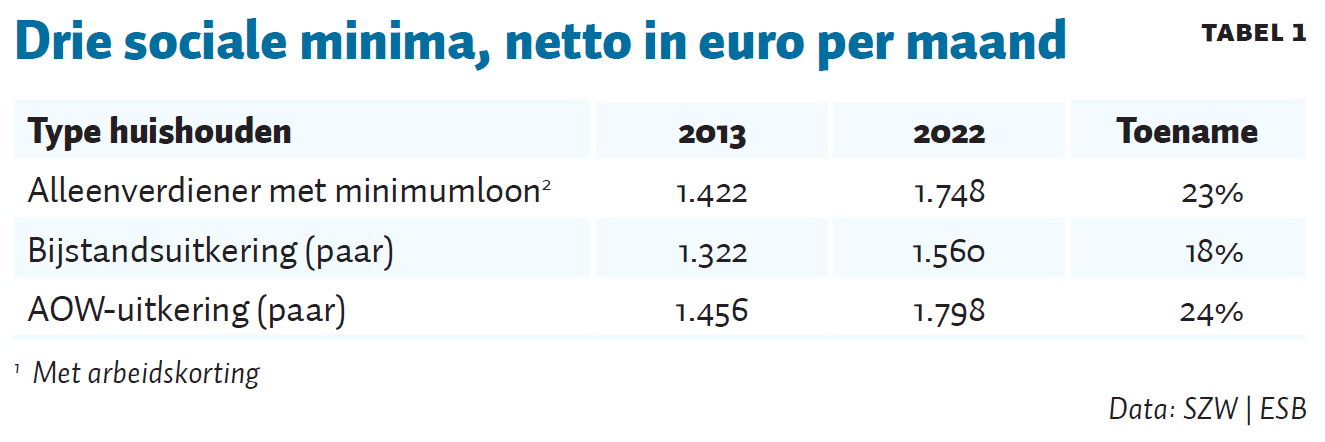

Een belangrijk gevolg van de stelselcomplexiteit is dat tussen de netto-AOW-uitkering van twee gehuwde of samenwonende partners en de netto-bijstandsuitkering van een stel inmiddels een kloof gaapt van 238 euro per maand, zie tabel 1.

Tegen het midden van de jaren zeventig van de vorige eeuw werd in de sociale wetgeving de (netto) minimumuitkering opgetrokken tot de hoogte van het (netto) minimumloon. Doel was om voor alle huishoudens één sociaal minimum vast te stellen, als grondvlak van de inkomenspiramide.

Dit doel van een sociaal minimum wordt niet langer bereikt. Het sociaal minimum van AOW-gerechtigden is bijvoorbeeld hoger dan dat van bijstandsontvangers.

De vraag rijst of deze uitkomst door politici werkelijk zo is beoogd, of dat dit het onbedoelde resultaat is van een groot aantal maatregelen waarvan de beleidsmakers het gecombineerde effect niet of in onvoldoende mate hebben voorzien, zie kader 1.

Het is voorstelbaar dat politici dat verschil rationaliseren door erop te wijzen dat dit geen grote gevolgen heeft voor de arbeidsparticipatie, aangezien minder dan tien procent van de senioren (nog) deelneemt aan het arbeidsproces.

Nu krapte op de arbeidsmarkt door de veranderende leeftijdsopbouw van de bevolking endemisch wordt, verliest dit argument aan overtuigingskracht. Bovendien rijst de vraag of het verdedigbaar is dat een huishouden, dat langdurig op een bijstandsuitkering was aangewezen, bij het bereiken van de AOW-gerechtigde leeftijd van de partners een substantieel hogere uitkering gaat ontvangen.

Een cynischer verklaring voor de kloof tussen de netto sociale minima is dat politici de gunst van ruim drie miljoen bejaarde kiezers niet willen verspelen, terwijl de veel kleinere groep van bijstandsontvangers bij verkiezingen bovendien een lager opkomstpercentage kent.

Een tweede gevolg van de stelselcomplexiteit is dat het marginale tarief van de inkomensheffing ondoorzichtig is (kader 2). Door op de volgens het schijventarief te betalen inkomensheffing meerdere inkomensafhankelijke heffingskortingen in mindering brengen, kan het daadwerkelijke marginale tarief fors afwijken van het schijventarief.

Deze inkomensafhankelijke heffingskortingen zijn een voorbeeld van het verschijnsel dat politici soms welbewust kiezen voor weinig transparante instrumenten voor het inkomensbeleid, omdat ze erop rekenen dat ondoorzichtige maatregelen minder snel maatschappelijk verzet zullen oproepen (Donders en De Kam, 2021).

Een derde gevolg van de stelselcomplexiteit is de op dit moment ondoelmatig zware belasting van alleenverdieners met kinderen van nul tot en met drie jaar (Jongen et al., 2018).

Volgens het Centraal Planbureau zou verlaging van de belasting voor deze gezinnen leiden tot een ‘Pareto-verbetering’. Dit zou de overheid geen geld kosten, maar is juist gunstig voor de schatkist. Naar verwachting zal, na een verlaging van de belasting voor de bedoelde groep, het aantal alleenverdieners wat toenemen omdat een van de partners stopt met werken. Deze gerichte belastingverlaging brengt zoveel extra belasting in het laatje dat de kosten ervan meer dan goed worden gemaakt. Wanneer een huishouden met jonge kinderen nog maar één verdiener telt in plaats van twee, draagt dit huishouden – ook na de doorgevoerde lastenverlichting – namelijk nog steeds een veel groter deel van het huishoudinkomen aan de overheid af dan vóór deze lastenverlichting het geval was.

Een vierde gevolg is er voor de huishoudens die te maken hebben met het toeslagenschandaal. De overheid beïnvloedt de inkomensverdeling niet alleen via de inkomensheffing, maar ook via vier inkomenstoeslagen: de zorgtoeslag, de huurtoeslag, de kinderopvangtoeslag en het kindgebonden budget. Ze zijn gericht op financiële ondersteuning van huishoudens met lagere inkomens – het ermee gemoeide bedrag kwam in 2021 uit op meer dan twaalf miljard euro. De regels die bepalen wie er voor inkomenstoeslagen in aanmerking komen zijn extreem complex en burgers zijn soms buitengewoon hard aangepakt voor relatief kleine administratieve vergissingen.

Kader 2: Verwarring rondom marginale tarieven

De marginale druk kan oplopen tot ver boven de vijftig procent, wanneer belastingbetalers door de stijging van hun inkomen ook een deel van hun inkomensafhankelijke inkomenstoeslagen verliezen. Een kostwinner met twee jonge kinderen in een huurhuis (maandhuur 600 euro) had in 2021 bij een belastbaar jaarinkomen tussen de 23.000 en 41.000 euro te maken met een marginale druk variërend van 69 tot 84 procent. In het laatste geval bleef van een bruto-salarisverbetering of bonus van 1.000 euro netto slechts 160 euro over. Deze werknemer zat klem in de ‘armoedeval’: door overuren te maken of een beter betalende baan te vinden ging hij er netto maar weinig op vooruit.

Oorzaak is dat over de eerste 68.507 euro van het inkomen er formeel 37,1 procent inkomensheffing verschuldigd was, en over het meerdere 49,5 procent. Maar er zijn ook heffingskortingen. De algemene heffingskorting is sinds 2014 inkomensafhankelijk, en bedroeg voor mensen met een inkomen tot 21.043 euro in 2021 2.837 euro. Dit bedrag daalde met zes procent van elke euro waarmee het inkomen de 21.043 euro overschreed. Personen met een inkomen van 68.507 euro of hoger, kregen dus geen algemene heffingskorting meer.

De arbeidskorting is een heffingskorting voor economisch actieven (werknemers en zelfstandige ondernemers). Deze bedroeg in 2021 4.205 euro en bereikte de maximale omvang bij een inkomen van 35.652 euro. Ook dit bedrag daalde met zes procent van elke euro waarmee het inkomen de 35.652 euro te boven ging, zodat slechts personen met een inkomen tot 105.736 euro ervan konden profiteren.

De marginale druk is de extra belasting die je betaalt wanneer je één euro meer gaat verdienen. Ogenschijnlijk hadden de meeste belastingbetalers te maken met het tarief van de eerste schijf (37,1 procent), maar schijn bedriegt. Werkenden die 1.000 euro meer gingen verdienen, kregen vanaf een bepaald inkomensniveau immers te maken met de afbouw van de algemene heffingskorting en van de arbeidskorting. Hierdoor hield een werknemer met een belastbaar inkomen van 40.000 euro, die er bruto nog 1.000 euro bijkreeg daarvan netto slechts de helft over. Zijn marginale belastingdruk was geen 37,1 procent, maar bedroeg 37,1 + 6 + 6 = 49,1 procent.

Oorzaken stelselcomplexiteit

De complexiteit van het fiscale en sociale stelsel wordt mede veroorzaakt doordat het stelsel is gebruikt om niet-inkomenspolitieke doelstellingen te bereiken. Zo lag er in de afgelopen decennia in het economische beleid een sterk accent op het stimuleren van de arbeidsdeelname van vrouwen, hoofdzakelijk via fiscale tegemoetkomingen.

Tweeverdieners betalen, bij een gegeven inkomen van het huishouden, relatief weinig inkomensheffing. Ten eerste, doordat het progressieve schijventarief op het individuele inkomen wordt toegepast. Bovendien kunnen tweeverdieners – anders dan alleenverdieners – in aanmerking komen voor twee keer de algemene heffingskorting, twee keer de arbeidskorting, en eenmaal de inkomensafhankelijke combinatiekorting.

Daarnaast speelt een door de overheid zelf gecreëerd probleem een aanzienlijke rol bij het ontstaan van deze complexiteit. De Belastingdienst mag volgens de bestaande fiscale regels mensen met een laag inkomen geen negatieve belastingaanslag sturen. Door dit ‘verzilveringsprobleem’ profiteren lage inkomens niet van een verdere verhoging van de heffingskortingen en moet het stelsel zich in moeilijke bochten wringen om de lage inkomens alsnog op peil te houden.

Niet voor niets wordt een uitkeerbare algemene heffingskorting (Weyenberg et al., 2020) als optie gepresenteerd voor het op peil houden van deze lage inkomens. Verhoging van de algemene heffingskorting als instrument om de koopkracht van de lage inkomens op peil te houden heeft als voordeel ten opzichte van de door het nieuwe kabinet in het coalitieakkoord aangekondigde verhoging van het wettelijk minimumloon dat een negatief effect op de werkgelegenheid van laaggeschoolde werknemers te vermijden valt, maar dan moet de Belastingdienst wel negatieve belastingaanslagen op mogen leggen.

Oplossingen

Het in de afgelopen tien jaar gevoerde inkomensbeleid heeft – technisch en maatschappelijk gezien – zijn grenzen bereikt, zo deze inmiddels niet zijn overschreden. De bestaande regels waarmee de inkomensverdeling wordt bijgestuurd zijn veel te complex – ze verduisteren het zicht op marginale tarieven en ze leiden tot heel verschillende netto-inkomens voor huishoudens van uiteenlopende samenstelling. Zo worden tweeverdieners heel anders behandeld dan alleenverdieners, en blijkt het sociaal minimum voor een stel in de AOW een stuk hoger te zijn dan voor een stel in de bijstand. Het is zeer de vraag of deze verschillen stroken met de preferenties in de samenleving.

De verschillen in het sociaal minimum kunnen worden verkleind door de desbetreffende regelingen aan te passen, desgewenst in combinatie met maatregelen om te groot geachte inkomenseffecten te dempen. Deze aanpassingen kunnen tevens bijdragen aan de gewenste vereenvoudiging van het fiscale en sociale stelsel.

Ambtelijk zijn er voorstellen ontwikkeld om het stelsel te vereenvoudigen (Ministerie van Financiën, 2019; 2020), door bijvoorbeeld verschillende toeslagen samen te voegen tot één nieuwe toeslag. Burgers hoeven dan nog maar één keer een toeslag aan te vragen, en bovendien is de nieuwe regeling voor hen gemakkelijker te begrijpen.

De gedane voorstellen bieden slechts gedeeltelijk soelaas, zolang politici de doelgroepen op basis van hun lopende inkomen en op maat financiële ondersteuning willen bieden.

Mede door de ingewikkelde regels en de wens om fraude intensief te bestrijden, gaat er in de sfeer van de uitvoering veel mis, met als exponent de bestrijding van (vermeende) fraude bij de kinderopvangtoeslag (Tweede Kamer, 2020).

Concreet is er een aantal vereenvoudigingsopties beschikbaar. Ten eerste door van de algemene heffingskorting een vast bedrag te maken, en van de arbeidskorting een vast bedrag vanaf het inkomen waarbij men recht heeft op het maximale bedrag, in plaats van haar af te bouwen vanaf een bepaald inkomen. Ten tweede door verzilvering van alle heffingskortingen mogelijk te maken, in de vorm van een eventuele negatieve inkomensheffing. Ten derde door de kostwinnersfaciliteit, die voor werkenden in 2023 toch al volledig vervalt, voor iedereen af te schaffen. Ten vierde door samenvoeging van de vier inkomenstoeslagen tot één regeling. En tot slot door het inkomensbegrip van de inkomensheffing en de inkomenstoeslagen te harmoniseren.

De budgettaire gevolgen van deze vereenvoudigingsopties zijn ingrijpend. Alleen al het wegwerken van het verzilveringsprobleem – om maar iets te noemen – zal minimaal ettelijke miljarden euro’s vergen. Daarnaast kunnen de inkomensgevolgen van de denkbare maatregelen groot zijn. Vooral AOW-ontvangers gaan erop achteruit, doordat de kostwinnersfaciliteit verdwijnt. Via aanpassing van schijflengten, tariefpercentages en generieke verhoging dan wel verlaging van heffingskortingen kunnen de verdelingseffecten relatief beperkt blijven – zie bijvoorbeeld de interessante vingeroefeningen van Koot en Gielen (2021).

Tegenover een eventueel substantieel budgettair beslag staat dat via deze maatregelen de sociale minima dichter bij elkaar komen te liggen, en dat het stelsel eenvoudiger en transparanter wordt, waarmee het opnieuw kan functioneren als instrument voor inkomensbeleid.

Beleidsmakers staan bij harmonisatie van inkomensafhankelijke regelingen bovendien voor een principiële vraag: wat bepaalt iemands draagkracht? Is dat het individuele inkomen (zoals bij de inkomensheffing) of het inkomen van het huishouden waarvan hij/zij deel uitmaakt (zoals bij de bijstand en de inkomenstoeslagen)?

Ter herinnering: tot 1973 werd er ook inkomstenbelasting geheven op basis van het huishoudinkomen – daarvan is destijds afgestapt om een barrière bij de arbeidsparticipatie van gehuwde vrouwen weg te nemen. Wanneer zowel de inkomensheffing als de inkomenstoeslag nieuwe stijl afhangt van het huishoudinkomen, dan verdwijnt de ongelijke behandeling van alleenverdieners en tweeverdieners grotendeels.

Literatuur

Brakel, M. van den, en F. Otten (2017) Door crisis en vergrijzing stijgt ongelijkheid in primair inkomen. ESB, 102(4756), 579–582.

Caminada, K., E. Jongen, W. Bos et al. (2021) Inkomen verdeeld, trends 1977–2019. Publicatie Universiteit Leiden/CBS. Te vinden op www.cbs.nl.

Centraal Planbureau (2020) Kansrijk arbeidsmarktbeleid: update minimumloonbeleid. CPB, Aanvulling, april.

Donders, J., en F. de Kam (2021) Toegang tot de collectieve sector. Amsterdam: Amsterdam University Press.

Jongen, E., H.-W. de Boer en P. Koot (2018) Eenverdieners onder druk. CPB Policy Brief, 2018/03.

Koot, P., en M. Gielen (2021) Naar simpeler inkomensafhankelijke regelingen. In: J.H.M. Donders en C.A. de Kam (red.), Geven en nemen: over bouwstenen voor een beter belastingstelsel. Haarlem: Koninklijke Hollandsche Maatschappij der Wetenschappen, p. 145–162.

Ministerie van Financiën (2019) IBO toeslagen deelonderzoek 1. Eenvoud of maatwerk: uitruilen binnen het bestaande toeslagenstelsel. Ministerie van Financiën, 28 oktober. Te vinden op www.rijksoverheid.nl.

Ministerie van Financiën (2020) IBO toeslagen deelonderzoek 2. Eenvoud of maatwerk: alternatieven voor het bestaande toeslagenstelsel. Ministerie van Financiën, 10 januari. Te vinden op www.rijksoverheid.nl.

Tweede Kamer (2020) Parlementaire ondervraging kinderopvangtoeslag: brief van de Parlementaire ondervragingscommissie, 35510, nr. 2.

Weyenberg, S. van, H. J. Oosterhuis, D. Blommers et al. (2020) Een werkbaar alternatief voor het toeslagenstelsel. ESB, 105(4788), 388-391.

Dit artikel is op 15 mei 2022 geüpdatet met de cijfers voor 2022

Auteurs

Categorieën