De overheid heeft tijdens de coronacrisis restricties ingevoerd om het virus in te dammen. Dat heeft geleid tot een scherpe daling van de uitgaven (binnenlandse consumptie). Hierdoor bleven werknemers met een inkomensdaling relatief weerbaar: op het moment dat hun inkomen onder druk stond, konden zij ook minder uitgeven.

In het kort

– Tijdens de coronacrisis is het aantal werknemers met een forse inkomensterugval toegenomen met ongeveer 190.000, in vergelijking met het jaar voor de pandemie.

– Omdat vooral werknemers met relatief veel economische onzekerheid de inkomensschok ervaren, wordt de kloof groter tussen werknemers met een zeker bestaan en die met een onzeker bestaan.

– Met name jongeren, werknemers met een flexibel contract en werknemers met een relatief laag inkomen worden disproportioneel hard geraakt door de coronacrisis.

Terwijl de coronacrisis gepaard ging met een stevige economische krimp, bleef het inkomen van de meeste werkenden stabiel. De steunmaatregelen van de overheid zorgden voor behoud van werkgelegenheid via het stutten van de balansen van ondernemers. Maar heeft deze indirecte vorm van steun wel alle werknemers bereikt? Op het eerste gezicht is het antwoord ‘ja’, want de werkloosheid liep slechts zeer beperkt op. Maar baanverlies is niet de enige manier waarop mensen achteruit kunnen gaan in inkomen. Ook een verlaging van het aantal gewerkte uren kan tot een fors inkomensverlies leiden. Dit onderzoek biedt inzicht in de vraag wie er in het coronajaar inkomsten verloren, hoeveel hun inkomen toen terugviel, en op welke manier zij reageerden om financieel weerbaar te blijven.

Preadviezen 2021

Dit artikel maakt onderdeel uit van de Preadviezen 2021 van de Koninklijke Vereniging voor de Staathuishoudkunde. De redactie is gedaan door Anne Gielen, Dinand Webbink en Bas ter Weel. Op 29 november worden de Preadviezen gepresenteerd bij het ministerie van Sociale Zaken en Werkgelegenheid in Den Haag, aanmelden kan via de website van de KVS.

Cijfers

Uit de rekeninggegevens van klanten van ABN Amro blijkt dat er in de periode maart 2020 – februari 2021, 16,3 procent van de Nederlandse werknemers een inkomensterugval leed van meer dan tien procent. De gemiddelde terugval in deze groep bedroeg veertig procent van het netto-inkomen. Vergeleken met het jaar ervoor is de totale groep werknemers met een inkomensterugval met 2,3 procentpunt toegenomen. Het gaat – omgerekend naar de Nederlandse werkenden met een salaris – om ongeveer 190.000 werkenden.

Opmerkelijk is dat in deze periode het risico op een negatieve inkomensschok het sterkst toeneemt onder werkenden die, voorafgaand aan de pandemie, al kampten met een sterk schommelend inkomen. Schommelende – en dus onzekere – inkomens komen relatief veel voor bij zowel lage als hoge inkomensgroepen. Als gevolg hiervan is, tijdens de coronamaanden, de ongelijkheid verder toegenomen tussen mensen met een zeker inkomen en die met een onzeker inkomen.

Dit verschil in economische zekerheid in Nederland is een al lang geleden vastgesteld probleem. Voor zover die ongelijkheid qua economische zekerheid voortkomt uit het arbeidscontract, heeft de OESO geconstateerd dat Nederland het meest gepolariseerde land van de OESO-landen is. Toch was het allerminst zeker dat de pandemie de bestaande ongelijkheid in de economische onzekerheid zou versterken.

Ongelijkheid tijdens een pandemie

Pandemieën hebben, zo blijkt uit de geschiedenis, de ongelijkheid in een land meestal vergroot (Galletta en Giommoni; 2020). Toch is het niet evident dat dit patroon zich ook bij de coronapandemie zou herhalen. Zo vonden bijvoorbeeld Clark et al. (2021) dat de massale overheidssteun, die vaak juist terechtkwam bij de lagere inkomens, gezorgd heeft voor een afname in ongelijkheid in verschillende Europese landen. Ook in Amerika, waar steunmaatregelen grotendeels direct aan huishoudens met een beneden-gemiddeld inkomen werden uitgekeerd, betekende de pandemie vaak geen afname van het gemiddelde netto-inkomen maar juist een toename – zelfs na baanverlies. Het lijkt er wel op dat werknemers met een kwetsbare arbeidsmarktpositie vaker met een terugval van inkomen kampten dan andere groepen. Zo vonden Angelov en Waldenström (2021) dat in Zweden vooral de laagste 25 procent van de inkomensverdeling erop achteruitging tijdens de pandemie, maar dat de loonkostensubsidies erger wisten te voorkomen. De manier waarop mensen zijn omgegaan met inkomensterugval tijdens de pandemie (copingstrategieën) is echter onderbelicht gebleven.

Aantal mensen met negatieve inkomens-schok nam licht toe tijdens corona

Tijdens de coronacrisis, in de periode maart 2020 – februari 2021, kreeg 16,3 procent van onze sample te maken met een inkomstenterugval van meer dan tien procent. Deze groep ging er gemiddeld 870 euro per maand op achteruit. Het jaar ervoor was het percentage huishoudens met een inkomensverlies nog veertien procent. Deze groep verloor gemiddeld 950 euro per maand.

De kans op een negatieve inkomensschok is daarmee toegenomen sinds corona, maar de hevigheid van de gemiddelde schok waarschijnlijk niet. Bij mensen die een inkomensschok ervaren, daalt het netto-inkomen gemiddeld met ongeveer veertig procent.

Welke factoren zijn er van invloed op het risico dat werknemers een inkomensterugval beleven? Om deze vraag te beantwoorden onderscheiden we individuen naar de mate van inkomensonzekerheid, naar dienstverband en naar leeftijd. Omdat de inkomensterugval zich ook voordoet in jaren zonder pandemie, is onze analyse op basis van ABN Amro-klanten gericht op de verandering die wij in het eerste coronajaar (maart 2020 – februari 2021) observeren ten opzichte van het jaar ervoor (maart 2019 – februari 2020).

Corona heeft situatie lage onzekere inkomens verder verslechterd

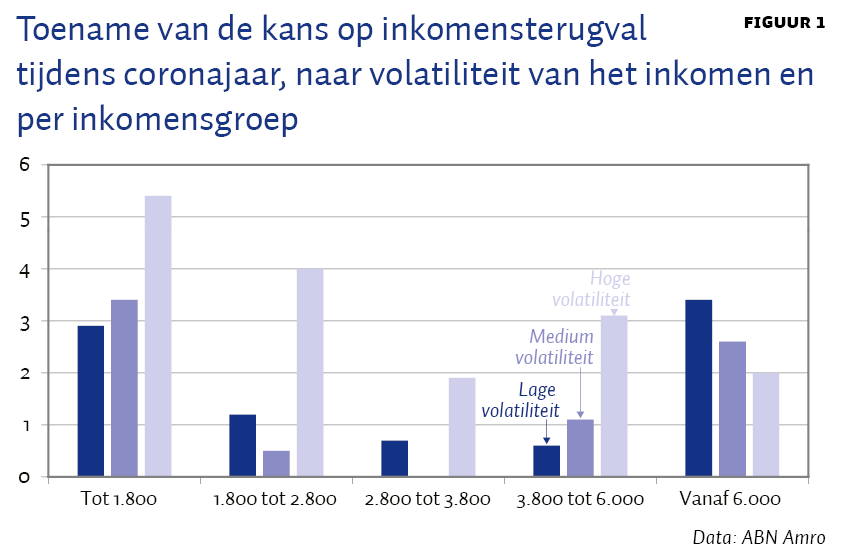

Dat mensen met meer fluctuerende inkomsten een grotere kans hebben er flink op achteruit te gaan, is geen nieuw fenomeen. Ook in het jaar vóór de pandemie was het risico van een inkomensterugval van meer dan tien procent bij een volatiel inkomen hoog, namelijk 22,4 procent. We meten volatiliteit door de standaarddeviatie te berekenen van het inkomen het jaar ervoor. Bij personen met een weinig volatiel inkomen lag die kans veel lager, te weten rond de tien procent. De hoogte van het inkomen maakt daarbij nauwelijks uit. Werknemers met een volatiel inkomen hebben allemaal zo rond de twintig procent kans om erop achteruit te gaan. Naarmate het inkomen verder stijgt, neemt de kans op een inkomensdaling toe. Dat is logisch, voor hogere volatiele inkomens is er tenslotte minder ruimte om nog verder te stijgen en daardoor bestaat er per definitie een grotere kans om erop achteruit te gaan. Een volatiel inkomen betekent dat een werkende misschien wisselende werkgevers heeft, of via een uitzendbureau of detacheerder werkt.

Een volatiel inkomen hoeft niet noodzakelijk tot een inkomensdaling te leiden, want een stijging van het inkomen is ook mogelijk. Uit onze analyse blijkt dat de kans op een inkomensstijging voor alle inkomenstypen – volatiel of stabiel, hoog of laag – groter is dan een daling. Een vanzelfsprekende conclusie, want veel mensen gaan er tenslotte jaarlijks op vooruit doordat er bijvoorbeeld loonafspraken zijn gemaakt in cao’s, of omdat mensen van baan wisselen.

Volatiele inkomens zijn over het algemeen kwetsbaarder voor een afname in vergelijking met niet-volatiele inkomens. De kans op een inkomensstijging van minstens tien procent is voor een werkende met een volatiel inkomen ongeveer twee keer zo groot als de kans op een inkomensdaling van minstens tien procent. Terwijl voor werkenden met een laag volatiel inkomen de kans op een inkomensstijging bijna drie keer groter is dan een inkomensdaling.

Sinds corona is de situatie voor mensen met zowel een laag als een volatiel inkomen verder verslechterd. Zoals figuur 1 toont, is de kans op een negatieve inkomensschok vooral gestegen onder de groep met een benedenmodaal en een modaal inkomen. Met name de werknemers uit de groep met een volatiel inkomen tot 1.800 euro (netto) zagen die kans op een inkomensterugval tijdens corona met ruim vijf procent toenemen.

Maandelijks uitzendcontract maakt extra kwetsbaar tijdens corona

Het soort arbeidsrelatie is een belangrijke verklarende variabele voor de volatiliteit van het inkomen van werknemers, en daarmee voor de kans dat zij een fors inkomensverlies ervaren. Over het algemeen schommelen de inkomens het meest bij degenen met flexibele contracten, zoals uitzendwerk, nulurencontracten en gedetacheerden (iedereen met een ‘vast contract’ krijg langer dan een jaar een vast salaris van dezelfde werkgever)

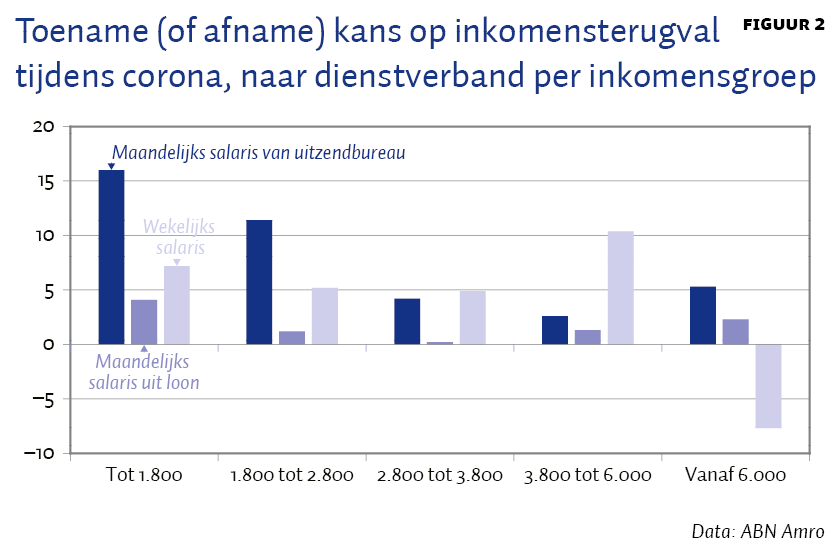

Voorafgaand aan corona was de groep werkenden met wekelijkse inkomsten, afkomstig van een uitzendbureau of detacheerder, het meest kwetsbaar voor een inkomensschok. Ook de uitzendkracht en gedetacheerde die salaris op maandbasis ontvingen waren kwetsbaar: voor corona kreeg 22 procent van deze groep te maken met een forse inkomensterugval. Werknemers met een inkomen op basis van een vast of flexibel dienstverband hadden de meeste zekerheid. Hun risico op een forse inkomensterugval was 13,4 procent.

Opvallend is dat tijdens de coronacrisis de arbeidskrachten met een wekelijks inkomen juist minder hard geraakt zijn. In plaats daarvan zijn de uitzenders met een maandelijks inkomen juist het kwetsbaarst. Figuur 2 laat zien dat met name voor uitzendkrachten met een maandelijks inkomen van 1.800 euro netto de kans op een inkomensterugval tijdens corona fors steeg, van een gemiddelde kans van 24 procent vóór corona naar procent tijdens corona – een stijging van maar liefst 16 procentpunt. Bij uitzendkrachten met een netto-maandinkomen tussen 1.800 en 2.800 euro liggen deze percentages op respectievelijk 18 en 30 procent – een stijging van 12 procentpunt.

Jongeren zien hun kans op salaristerugval sinds corona nog verder toenemen

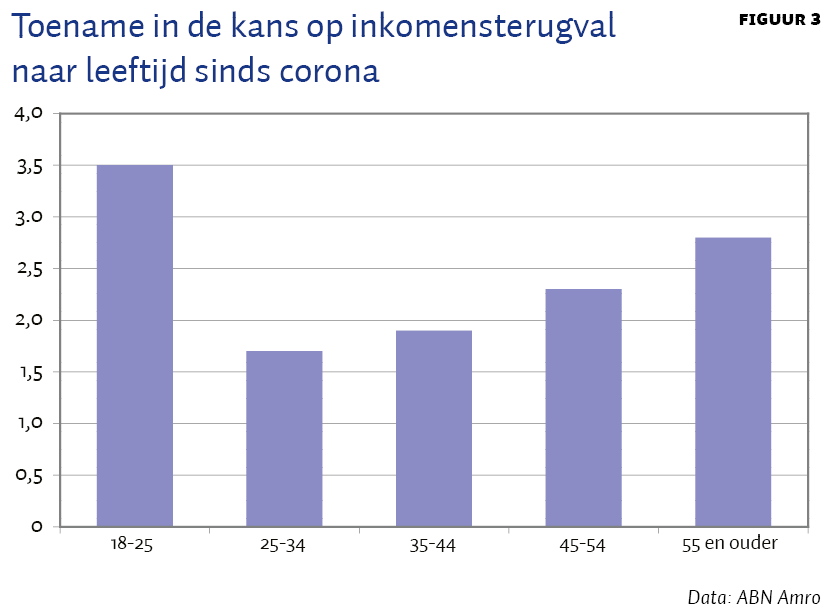

Over het algemeen zijn jongeren kwetsbaarder dan ouderen op de arbeidsmarkt, met name omdat ze minder vaak een vast contract hebben. Dit wordt ook bevestigd door onze gegevens over salaristerugval naar leeftijd. Werknemers tussen de 18 en 25 jaar hebben gemiddeld een kans van meer dan zeventien procent op een forse inkomensterugval. Naarmate de leeftijd stijgt, wordt deze kans aanzienlijk kleiner maar boven de 45 jaar loopt die echter weer licht op.

Uit gegevens van het Centraal Bureau voor de Statistiek weten we dat de jeugdwerkloosheid harder opliep tijdens de coronacrisis dan de gemiddelde werkloosheid. Verlies van werk gaat vaak gepaard met een daling van het inkomen. Dit is ook wat wij in onze data op basis van ABN Amro-klanten terugzien. Gemiddeld ondervond 21 procent van de jongeren (18 tot 25 jaar) een salaristerugval van meer dan tien procent tijdens corona (een stijging van 3,5 procentpunt met het jaar ervoor), terwijl dat bij de overige groepen gemiddeld vijftien procent was (een stijging van ongeveer twee procentpunt). Een waarschijnlijke oorzaak hiervan is dat jongeren vaker een flexibel dienstverband hebben. In onze dataset vertegenwoordigen werknemers tussen de 18 en de 35 jaar 53 procent van het aantal flexibele werknemers en 38 procent van de vaste contracten.

Omgaan met een financiële schok

Om inzicht te krijgen in de reactie van werknemers op een inkomstenterugval van meer dan tien procent, hebben we in deze analyse ook gekeken naar een aantal copingstrategieën; hiermee bedoelen we een manier waarop omgegaan wordt met de inkomstenterugval om zo financieel weerbaar te blijven.

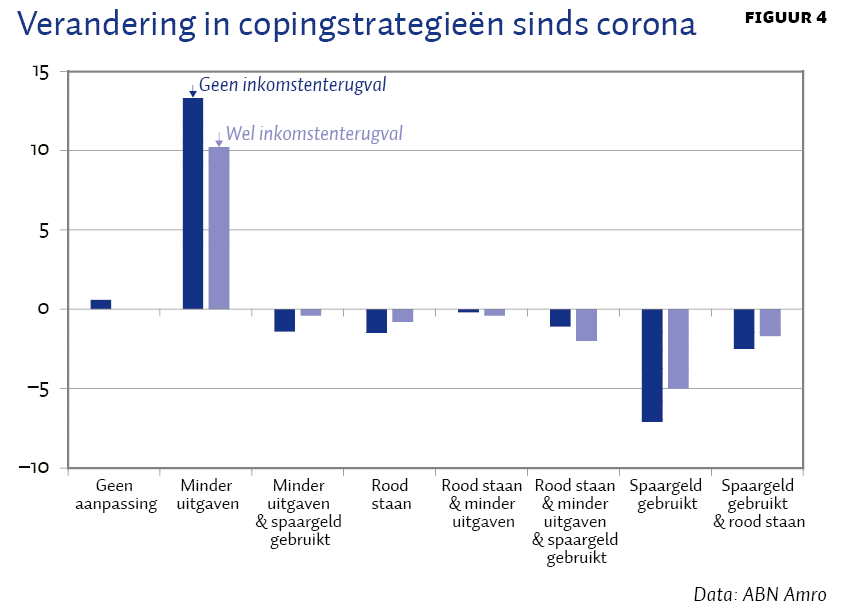

In onze data kunnen wij drie van deze copingstrategieën onderscheiden: ten eerste het reduceren van uitgaven, ten tweede het aanwenden van spaargeld, en ten derde rood staan. Vooral de combinatie van de uitgaven terugschroeven en het spaargeld aanwenden wordt vaak gebruikt door werknemers met een inkomensterugval.

Inkomensterugval zet mensen aan tot bezuinigen én het stuk slaan van hun spaarpot

De kans dat mensen hun spaargeld aanbreken al dan niet in combinatie met bezuinigen op de uitgaven neemt weliswaar af sinds corona, maar vooral voor mensen zonder inkomensschok.

Vóór corona werd ‘spaargeld aanwenden’ in combinatie met ‘uitgaven reduceren’ bij 9 procent van de werknemers zonder inkomstenterugval toegepast en bij 24 procent van de werknemers met een inkomstenterugval. Voor werknemers met een inkomensterugval daalt de veel hogere kans op deze coping strategie nauwelijks. Voor mensen zonder inkomensterugval daalt de veel lagere kans op deze copingstrategie juist aanzienlijk.

Sinds corona geen wezenlijk andere copingstrategie, behalve coping met restricties

Kijken we naar de veranderingen in de toegepaste copingstrategie tijdens corona, dan zien we dat alleen ‘minder uitgegeven’ is toegenomen sinds corona. Dit heeft echter weinig van doen met een veranderde reactie op een inkomensschok. Het zijn vooral de restricties die deze gedragsverandering teweeg bracht.

Mensen zonder spaargeld brengen sneller hun bestedingen terug

In hoeverre werknemers kunnen interen op hun gespaarde geld bij een inkomensterugval hangt natuurlijk ook af van hoeveel spaargeld zij hebben. Mensen met weinig spaargeld moeten sneller in hun uitgaven snoeien dan mensen met veel spaargeld. Dit zien we ook terug in onze data. In de periode voor corona bracht zestig procent van degenen met weinig spaargeld (minder dan 500 euro) de uitgaven terug. Bij degenen met meer dan 5.000 euro spaargeld was dit percentage vijftig procent.

Tijdens de coronapandemie zijn de uitgaven gereduceerd door restricties vanuit de overheid. Voor de mensen met een inkomensterugval heeft dit gediend als een automatisch copingmechanisme. Zo zien we dat ook de werknemers met een inkomensterugval die best wat spaargeld hadden (tussen de 500 een 5.000 euro), hun uitgaven met ruim twaalf procent hebben teruggeschroefd. Dankzij de coronarestricties hoefde de groep die vóór corona al een spaarpot had opgebouwd, deze minder vaak aan te wenden.

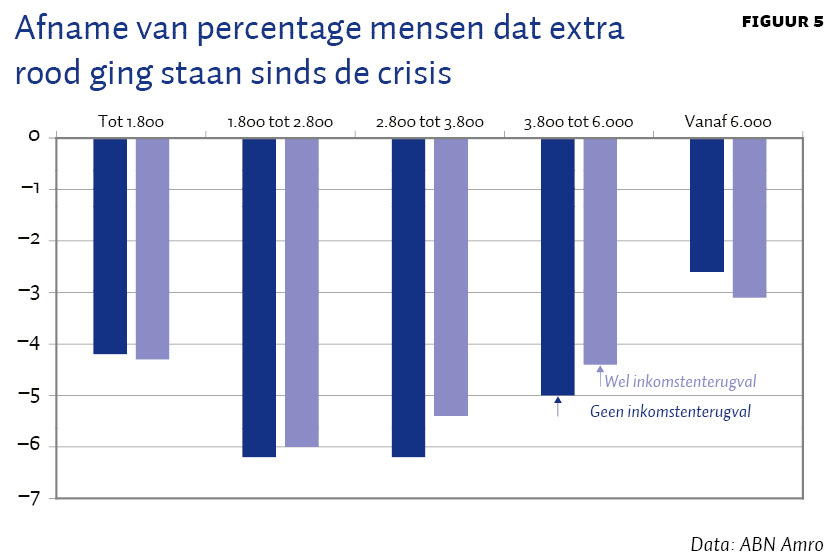

Rood staan is niet het laatste redmiddel

Rood staan geldt vaak als een laatste optie, na het aanwenden van spaargeld en het reduceren van uitgaven, om de rekeningen te betalen, aangezien roodstaan aanzienlijke kosten met zich meebrengt. Echter, uit onze analyse van de periode voor de corona blijkt dat degenen met een inkomen onder 2.200 euro netto en met weinig spaargeld minder vaak rood stonden bij inkomensverlies (dertien procent) dan degenen met een hoger inkomen (meer dan 2.200 euro netto) en weinig spaargeld (vijftien procent). Dit komt wellicht ook omdat niet iedereen zomaar toegang heeft tot producten van banken waarbij roodstaan is toegestaan.

Bovendien is het aantal roodstaande klanten tijdens de coronacrisis afgenomen. Voor corona was de kans dat een werkende met minder dan 1.800 euro aan inkomsten rood stond rond de tien procent. Ten tijde van corona is dit bijna gehalveerd. In figuur 5 is duidelijk te zien dat roodstaan minder vaak voorkomt gedurende corona, zowel voor werkenden met als zonder inkomensverlies. Bovendien zien we de grootste afnames van roodstaan bij mensen met een modaal en bovenmodaal inkomen. Waarschijnlijk hebben de coronarestricties en de dalende uitgaven hieraan bijgedragen. Als gevolg van de lagere uitgaven stegen de besparingen – met name bij de groep die bovenmodaal verdient – en daalde de roodstand.

Conclusies voor beleid

De steunmaatregelen van de overheid zijn zeer succesvol geweest bij het voorkomen van faillissementen en het beperken van de werkloosheid. Het doel van de steun, en specifiek van de NOW, was het behoud van werkgelegenheid en inkomens. Als we kijken naar geaggregeerde werkloosheid en inkomenscijfers, lijkt de overheid inderdaad in dit doel geslaagd te zijn. Toch heeft de steun niet alle werkenden in dezelfde mate kunnen beschermen tegen negatieve inkomensschokken. Uit onze analyse blijkt dat enkele groepen, zoals jongeren, werknemers met lagere inkomens, met een grotere inkomensvolatiliteit en met flexibelere dienstverbanden een grotere kans hadden om een inkomensschok te ervaren gedurende de pandemie.

In normale tijden kampt Nederland in toenemende mate met problemen op het gebied van ongelijkheid in economische zekerheid. Jongeren, flexibele dienstverbanden en werknemers aan de onderkant van de inkomensverdeling, bezetten de posities op de arbeidsmarkt die gepaard gaan met minder zekerheid. Uit onze analyse blijkt dat deze groepen werknemers ook tijdens corona een grotere kans hadden op een inkomensterugval. Corona heeft de bestaande problemen op de Nederlandse arbeidsmarkt in zekere zin dus verdiept.

Het oplossen van deze problematiek blijft een zaak voor de politiek. Met een politiek draagvlak zou het aanpakken van de verschillen tussen de insiders en outsiders op de arbeidsmarkt een kernpunt van beleid kunnen zijn. De conclusies van de commissie-Borstlap en het SER-rapport van afgelopen zomer zijn daarom ook in samenspraak met corona onverminderd relevant. Het verkleinen van de kloof tussen vaste en flexwerkers kan in een volgende crisis de kans verminderen dat inkomensschokken voornamelijk op het bordje van die laatste groep terechtkomen. Bovendien, de aard van de coronacrisis, de restricties en het zodoende opgebouwde spaargeld hebben er deze keer voor gezorgd dat ook kwetsbare groepen spaargeld konden aanwenden als copingstrategie. In een volgende crisis zou dit mogelijk niet het geval kunnen zijn.

Literatuur

Angelov, N. en D. Waldenström (2021) Covid-19 and income inequality: evidence from monthly population registers. CEPR Discussion Paper, 16333.

Clark, A.E., C. D’Ambrosio en A. Lepinteur (2021) The fall in income inequality during COVID-19 in four European countries. Journal of Economic Inequality, 8 augustus. Te lezen op link.springer.com.

Galletta, S. en T. Giommoni (2020) Pandemics and inequality. Artikel op voxeu.org, 3 oktober.

Auteurs

Categorieën