Jaarlijks fuseren kleine pensioenfondsen omdat dat kostenefficiënter zou zijn. Maar zijn de schaalvoordelen die deze fusies rechtvaardigen eigenlijk nog wel aanwezig?

In het kort

– De beleggingskosten van pensioenfondsen zijn voor vijf van de zes beleggingscategorieën in 2019 lager dan in 2012.

– Als alle kleinere pensioenfondsen zouden fuseren, zouden de beleggingskosten afnemen met 0,8 procent. Dat is beperkt.

– De totale beleggingskosten kennen nauwelijks nog schaalvoordelen; prestatievergoedingen kennen zelfs schaalnadelen.

De afgelopen jaren is een groot aantal kleinere pensioenfondsen opgeheven en overgenomen door andere pensioenfondsen of verzekeraars. Het gaat hierbij jaarlijks om ruim 110.000 deelnemers en meer dan zes miljard euro. De belangrijkste motivering voor deze fondsenfusies is de lagere kosten per belegde euro vanwege schaalvoordelen. Maar zijn die schaalvoordelen wel zo substantieel?

De schaaleffecten in de beleggingskosten van pensioenfondsen nemen al jaren af. Tussen 1992 en 2004 vonden Bikker en De Dreu (2009) schaalvoordelen van 22 procent (dat betekent dat de beleggingskosten met 78 procent stijgen als het belegde vermogen verdubbelt). Maar in het afgelopen decennium lijkt er een volledige afwezigheid van schaalvoordelen te zijn: 0 procent in 2009, en 0 procent in 2002–2013 (Alserda et al., 2018; Bikker, 2013). Alleen Broeders et al. (2016) vinden voor 2013 nog schaalvoordelen in beleggingskosten. Ook de schaalvoordelen in de administratiekosten van pensioenfondsen in de drie eerstgenoemde studies lopen af, zij het langzamer: van 36 procent in 1992–2004 via 29 procent in 1992–2009 naar 10 procent in 2002–2013.

Het afnemen van de gemiddelde schaalvoordelen is op zich plausibel: immers, driekwart van de kleine pensioenfondsen uit 1992 is inmiddels verdwenen. De klassieke economische theorie proponeert voor de korte termijn een U-vormig verband tussen kosten per eenheid en grootte: eerst afnemende kosten omdat vaste kosten over een groter belegd vermogen verdeeld kunnen worden, en bij verdere groei toenemende kosten omdat al te grote organisaties weer inefficiënter werken.

Het schatten van een niet-lineair verband tussen de beleggingskosten en de grootte van Nederlandse pensioenfondsen toont dit. Met nieuwe gedesaggregeerde gegevens voor de periode 2012–2019 verklaren we de in recente jaren vrijwel ontbrekende schaalvoordelen in de kosten van pensioenbeleggingen.

Data

De analyse is gebaseerd op unieke en uitgebreide rapportages van 280 pensioenfondsen aan hun toezichthouder De Nederlandsche Bank over de beleggingskosten uit 2012–2019. Fondsen die vóór 1 januari 2019 werden beëindigd of overgenomen, zijn voor alle jaren weggelaten. Als de gegevens van een pensioenfonds in enig jaar onvolledig zijn, dan wordt ook dat fonds niet meegenomen.

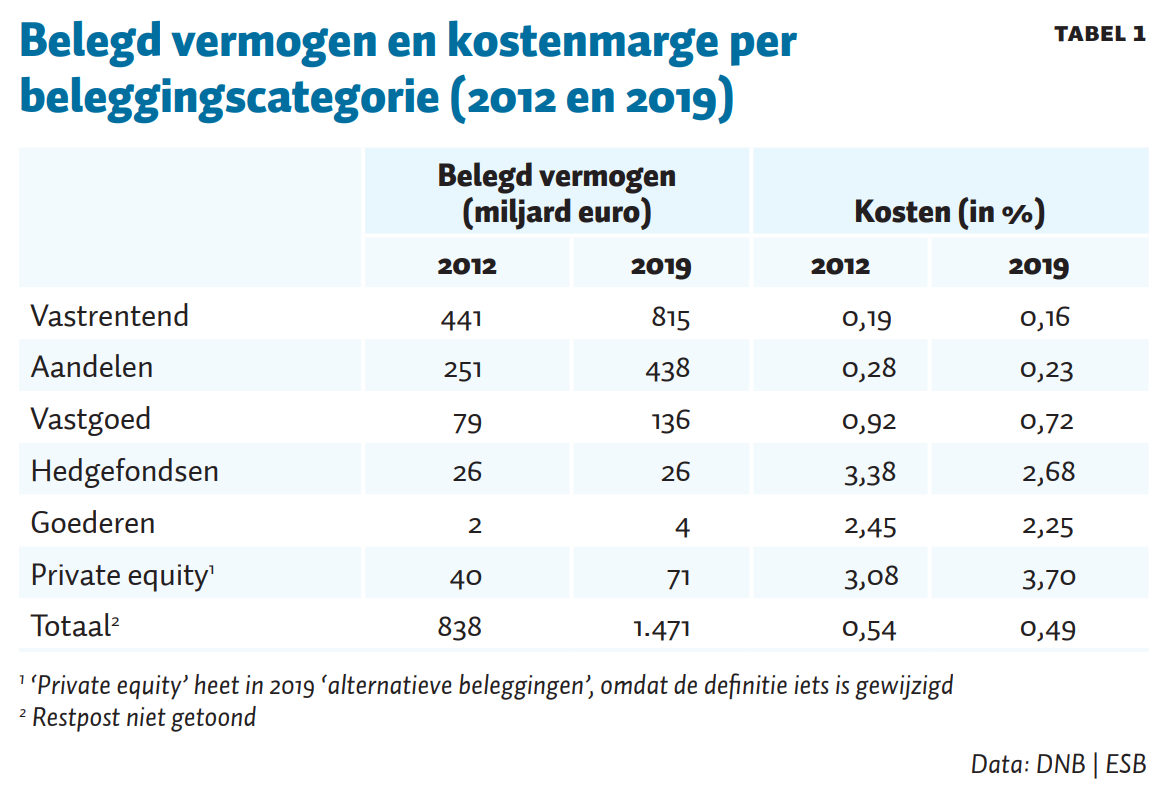

In 2019 beheren de geselecteerde fondsen samen 94,6 procent van het totale pensioenvermogen van 1.471 miljard euro (182 procent van het bruto binnenlands product). Beleggingskosten zijn opgesplitst in drie componenten: beheer (in 2019: 60 procent), prestatievergoedingen (34 procent) en transacties (6 procent) – en dat voor elk van de zes beleggingscategorieën: vastrentend, aandelen, vastgoed, hedgefondsen, goederen en private equity. Tabel 1 laat zien dat de kosten zijn gedaald van 0,54 procent in 2012 naar 0,49 procent in 2019. Bij elke afzonderlijke categorie is die daling te zien, behalve voor private equity.

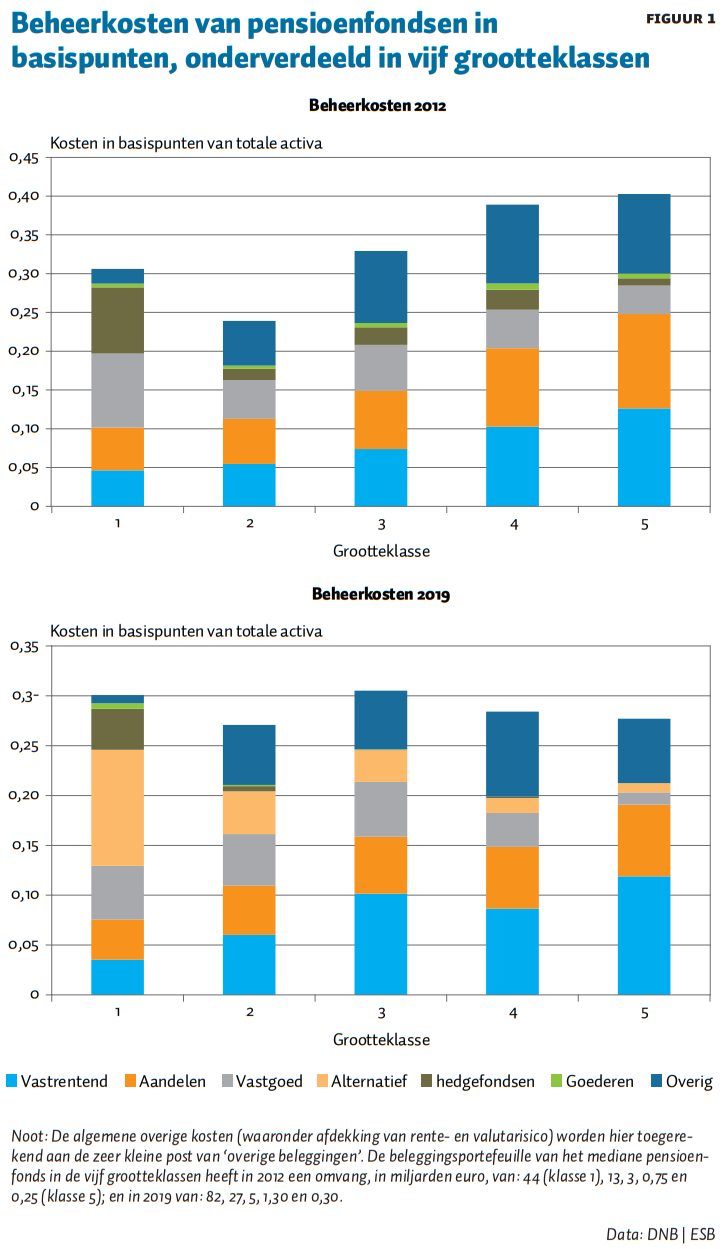

De invloed van de grootte van pensioenfondsen op hun kosten wordt geïllustreerd in figuur 1. Vijf grootteklassen van groot naar klein laten voor 2012 zien dat de kosten toenemen naarmate de fondsen kleiner worden, wat het bestaan van schaalvoordelen weerspiegelt. Voor de echt grote fondsen zijn de kosten van onroerend goed en hedgefondsen veel hoger dan bij de kleine fondsen: grote fondsen beleggen veel meer in deze complexere en ‘dure’ activa. In 2019 zijn de kosten voor alle grootteklassen vrijwel gelijk. Mogelijk zijn er bij de afzonderlijke beleggingscategorieën wel schaalvoordelen, maar er wordt door grote pensioenfondsen wel veel meer belegd in private equity en hedgefondsen waarbij de kosten relatief hoog zijn.

Methode

Wanneer de grootte van pensioenfondsen toeneemt, gaan schaalvoordelen over de lagere kosten per belegde euro. Grotere pensioenfondsen beleggen echter veel meer in complexe beleggingsproducten met relatief de meeste kosten. De hogere kosten van complexe producten zijn veelal uitgaven waarbij er hogere rendementen worden verwacht: dat soort kosten gaan voor de baat uit.

We splitsen daarom de kosten in twee componenten: ten eerste de kosten die we beschouwen als verlies of verspilling, waarvan we de schaalefficiëntie willen weten. Deze omvatten alle noodzakelijke handelingen voor beleggen en zijn grofweg dezelfde voor alle soorten beleggingen – evenals de administratiekosten van een pensioenfonds – die we graag zo laag mogelijk zouden willen zien; en ten tweede de kosten die uitsluitend samenhangen met het hogere risico en de hogere complexiteit van bepaalde beleggingscategorieën, waarvan er verwacht wordt dat ze wegvallen tegen hogere rendementen– ze verdienen zichzelf hopelijk terug.

Het is voor onze analyse van groot belang om voor die laatste soort kosten, die met het type beleggingscategorie samenhangt, te corrigeren. Wij schatten beide componenten met behulp van het volgende model voor beleggingskosten (BK):

\textrm{ln } BK_{i} = α \textrm{ln } TB_{i} + β (\textrm{ln } TB_{i} − \overline{{\textrm{ln } TB}})^{2}+ γ / \textrm{ln } TB_{i}

+∑_{k} δ_{k} BC_{ik} /TB_{i} +∑_{j} ε_{j} R_{ij} + ν TB_{i} /D_{i} + u_{i} (1)

Totale beleggingen van pensioenfonds i (TB_{i}) is de maatstaf voor schaalgrootte, en komt lineair, kwadratisch en hyperbolisch voor. \overline{TB} staat voor de totale beleggingen van het qua grootte gemiddelde pensioenfonds. De coëfficiënten β en γ geven aan hoe de kosten afhangen van de grootte van pensioenfondsen.

Bikker (2013) laat zien dat de schaalvoordelen (SV) voor het qua grootte gemiddelde pensioenfonds als volgt is:

SV = 1−α + γ /(\overline{\textrm{ln } TB})^2 (2)

In vergelijking (1) staat BC_{ik} voor beleggingscategorieën k (zoals opgesomd in tabel 1), omdat deze elk hun eigen beleggingskosten met zich meebrengen. In het algemeen geldt: hoe meer risico, des te hoger de kosten van het risicomanagement en de marktanalyse. De coëfficiënt δ_{k} geeft aan hoeveel extra kosten er gepaard gaan met de investeringen in beleggingssoort k, vergeleken met obligaties. Op deze wijze wordt er gecorrigeerd voor de uiteenlopende samenstelling van de beleggingsportefeuille, en in het bijzonder voor het feit dat vooral grote pensioenfondsen meer risicovolle beleggingensoorten hebben die met hogere kosten gepaard gaan.

R_{ij} staat voor ratingklasse j van vastrentende beleggingen van pensioenfonds i, omdat de rating van obligaties ook met kosten samenhangen: hoe lager de rating, des te hoger het risico en de kosten van risicomanagement en marktanalyse.

Ten slotte staat TB/D voor beleggingen per deelnemer, omdat kosten kunnen samenhangen met hoe omvangrijk het gemiddelde pensioenvermogen is.

Verklarende variabelen, zoals organisatietype (bedrijfstakfonds versus ondernemingspensioenfonds), pensioenschema (toegezegd pensioen versus beschikbare premies) en leeftijd en werksituatie van deelnemers, blijken niet van significante invloed en worden verder niet meer getoond.

Wij passen ons model toe over een reeks van jaren; de subindex t hebben we hierboven voor de eenvoud weggelaten.

Schattingsuitkomsten

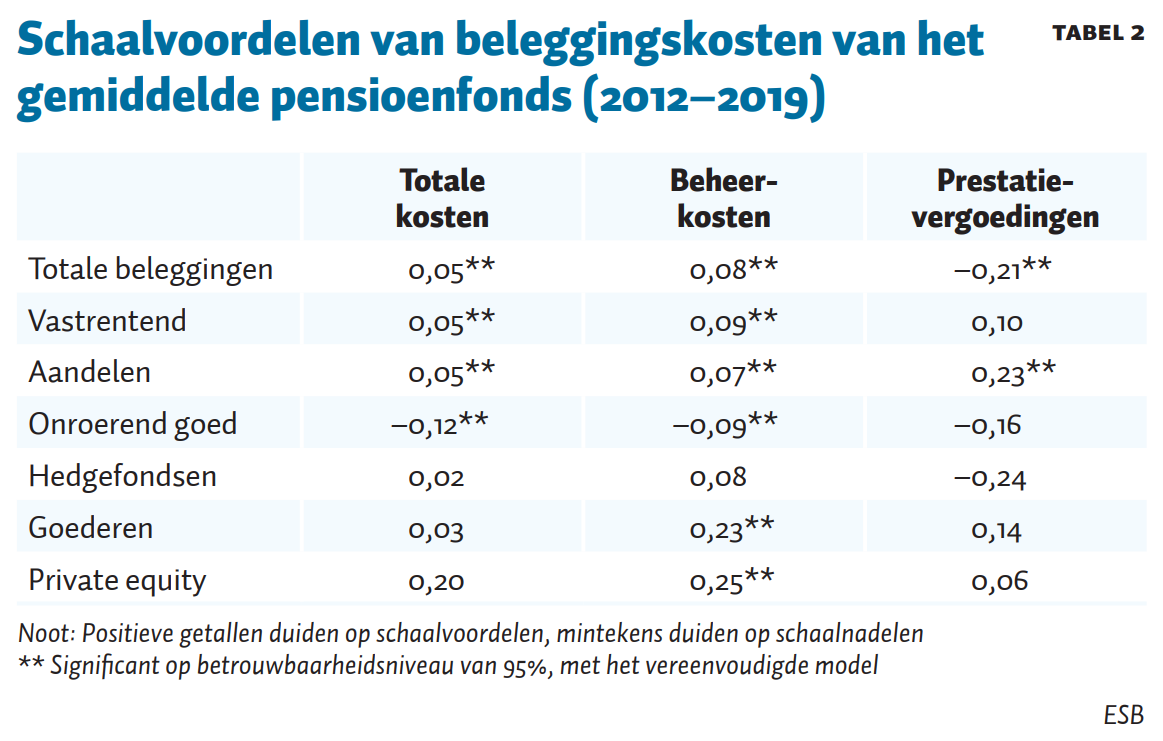

Tabel 2 geeft de schaalvoordelen van beleggingskosten van het qua grootte gemiddelde pensioenfonds in 2012–2019 op basis van de modellen (1) en (2). Als coëfficiënten positief zijn, bestaan er schaalvoordelen. Dat is bij vastrentend, aandelen en goederen zowel voor alle soorten kosten als voor de totale beleggingen qua totale kosten en beheerkosten.

Voor de combinatie totale kosten + totale beleggingen zijn de schaalvoordelen wat betreft het gemiddeld pensioenfonds slechts vijf procent. Dit is in lijn met de eerdere studies waarbij de schaalvoordelen in recente jaren klein zijn (Bikker, 2013; Alserda et al., 2018).

We zien dat de schaalvoordelen voor de beheerkosten met acht procent beduidend groter zijn dan voor de totale beleggingen. De andere kostencomponent – prestatievergoedingen – kent gemiddeld voor de totale beleggingen geen schaalvoordelen maar schaalnadelen. Deze uitkomst wordt veroorzaakt door de categorieën onroerend goed en hedgefondsen. Tegenover de prestatievergoedingen staan verwachtingen van een hoger rendement, zodat de klassieke theorie van schaalvoordelen hier niet van toepassing is.

De bescheiden schaalvoordelen die wij in tabel 2 vinden, zijn statistisch niet significant. Dat komt door de complexiteit van ons model. Die complexiteit hebben we nodig om twee belangrijke kenmerken van schaalvoordelen aan te tonen. Ten eerste dat ze afnemen met de grootte van het pensioenfonds, wat komt door de negatieve coëfficiënt van de kwadratische term β (kader 1). Ten tweede dat het voordeel van de kostenverdeling over steeds meer deelnemers sterker is dan het voordeel van de extra kosten van hogere inefficiëntie bij grotere organisaties; dit volgt uit de positieve coëfficiënt van de inverse term γ (tabel 3).

Kader 1 – Model voor de beleggingskosten

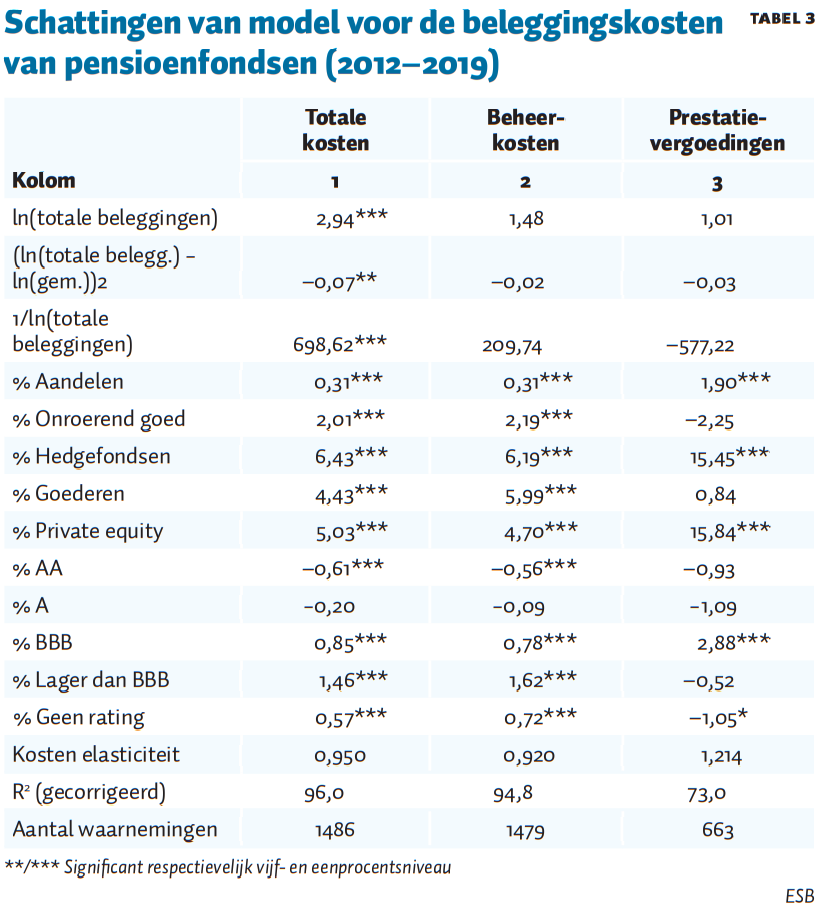

Tabel 3 geeft de complete schattingen van het beleggingskostenmodel van de pensioenfondsen volgens vergelijking (1). De coëfficiënt van de kwadratische term geeft aan dat de kosten minder dan evenredig toenemen met de grootte: aanvankelijk afnemende schaalvoordelen, en naarmate de pensioenfondsen nog groter worden, weer toenemende kosten – wat duidt op de inefficiëntie van grote pensioenfondsen. De coëfficiënt van de derde, inverse term toont aan dat er vaste kosten zijn die (blijvend) over steeds meer beleggingen verdeeld kunnen worden.

De samenstelling van de beleggingsportefeuille in het model toont dat alle beleggingsproducten aanzienlijk meer totale en beheerkosten met zich meebrengen dan vastrentende waarden (voornamelijk obligaties). Dat is begrijpelijk omdat analyse en risicomanagement van deze beleggingen gemiddeld complexer zijn. Als er tien procentpunt meer belegd zou worden in aandelen, onroerend goed of hedgefondsen – ten koste van vastrentend – dan zouden de totale kosten respectievelijk 3, 20 of 66 procent hoger zijn. En voor beheerkosten geldt ongeveer hetzelfde.

Daarnaast zijn voor de vastrentende waarden ook de ratings meegenomen. Hier blijkt dat de kosten significant toenemen met de rating: de beleggingen in veilige AA- en A-obligaties gaan met veel minder kosten gepaard, en die in de meer riskante B- en C-obligaties met meer kosten – respectievelijk 80 en 210 procent meer. De kosten per ratingklasse zijn hier vergeleken met die van triple A-obligaties. Het is opvallend dat deze hoger zijn dan die van de ratings AA en A. Dit vinden wij ook voor alle afzonderlijke jaren. Een mogelijke oorzaak is dat het risico van de meest veilige tegenpartijen moeilijker te analyseren is, omdat de kans op faillissement of ernstige achteruitgang van kredietwaardigheid in deze klasse zo goed als nooit voorkomt.

Als we de schattingen herhalen met model (1), maar dan zonder de tweede en derde term (dus β = γ = 0), dan vinden we met dit versimpelde model wel significante effecten van de grootte van de pensioenfondsbeleggingen op de kosten (dus α < 1). Die significantie op het betrouwbaarheidsniveau van 95 procent is in tabel 2 aangegeven. Dit is vergelijkbaar met het model van Broeders et al. (2016).

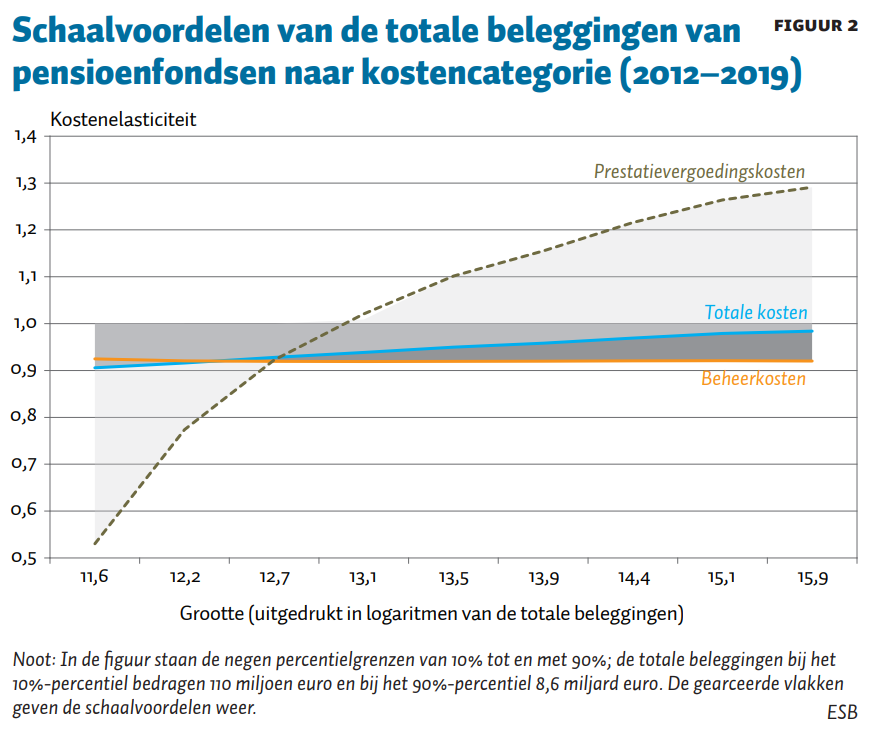

Figuur 2 maakt duidelijk hoe de schaalvoordelen van ons model (1) variëren voor de pensioenfondsen van verschillende grootte. De negen grootteklassen langs de x-as tonen de schaalvoordelen voor het 10e, …, 90e percentiel van de grootteverdeling. Allereerst valt het op hoe de schaalvoordelen van de totale kosten met de grootte afnemen. Duidelijk is dat de schaalvoordelen het grootste zijn bij de kleine pensioenfondsen. Voor deze totale kosten zijn de schaalvoordelen voor de kleinste fondsen 9,5 procent, afnemend voor de grotere fondsen tot nauwelijks 2 procent voor de allergrootste fondsen.

Een uitsplitsing naar kostensoorten laat zien dat bij beheerkosten de schaalvoordelen grofweg constant zijn (8 procent) voor alle negen grootteklassen. Dat is opvallend omdat het klassieke schaalvoordeel-mechanisme – constante kosten verdelen over een grote groep deelnemers – het grootste effect heeft bij kleine pensioenfondsen.

Bij prestatievergoedingen zijn er forse schaalvoordelen voor de kleinste pensioenfondsen (47 procent), aflopend naar de grotere fondsen, en dan vervolgens voor de allergrootste fondsen schaalnadelen oplopend tot 29 procent. Prestatievergoedingen spelen een heel grote rol bij onroerend goed, private equity en de kleine categorie goederen.

Broeders et al. (2019) tonen overigens aan dat het betalen van prestatievergoedingen niet leidt tot hogere rendementen. Als deze sectoren worden weggelaten, neemt de rol van prestatievergoedingen sterk af, en wordt deze grafiek van de schaalvoordelen veel vlakker.

Het is denkbaar dat risicomanagement en marktanalyse van grotere pensioenfondsen van hoger niveau zijn, omdat ze voor deze activiteiten relatief meer mensen in dienst hebben genomen. Naar verwachting zouden daardoor hun risico lager en hun rendementen hoger moeten zijn. Dit kwaliteitseffect zou onderschatting van de schaalvoordelen veroorzaken. Ook met zo’n onderschatting zou de trend in waargenomen schaalvoordelen neerwaarts blijven, tenzij het kwaliteitseffect steeds groter zou worden.

We hebben berekend hoeveel beleggingskosten de kleinere pensioenfondsen kunnen besparen als ze even groot zouden worden als het op vijf na grootste fonds (of als ze daardoor overgenomen zouden worden). Die schaalvoordelen bedragen 64 miljoen euro. Dat is 2,4 procent van de kosten van de betrokken fondsen, oftewel 0,81 procent van de kosten van alle fondsen samen.

Conclusies

De kosten van het beleggen van pensioenfondsen, uitgedrukt in basispunten, zijn in de loop van de jaren met tien procent gedaald. Dit geldt voor vijf van de zes beleggingscategorieën, en voor zowel de totale kosten als de beheerkosten. Bij prestatievergoedingen is het beeld echter gemengd.

De schaalvoordelen in beleggingskosten van pensioenfondsen zijn kleiner dan ze in het verleden waren, maar nog niet geheel verdwenen: variërend van 9,5 procent voor de kleinste fondsen, tot 2 procent voor de allergrootste. Uitsplitsing naar het soort van kosten en naar de grootte van pensioenfondsen maakt duidelijk dat de schaalvoordelen in beheerkosten vrijwel constant acht procent zijn. Opvallend is dat prestatievergoedingen aanzienlijke schaalvoordelen hebben voor kleine fondsen, maar schaalnadelen voor de grote fondsen. Dit komt omdat grote fondsen veel meer beleggen in de complexe categorieën alwaar de prestatievergoedingen een veel grotere rol spelen.

In het hypothetische geval dat alle kleinere pensioenfondsen door fusies even groot zouden worden als het nu op vijf na grootste pensioenfonds, dan zouden hun beleggingskosten in 2019 met 2,4 procent (ofwel 64 miljoen euro) afnemen. Dat is 0,8 procent van alle beleggingskosten. Als argument voor consolidatie legt dit potentiële kostenvoordeel te weinig gewicht in de schaal.

Zijn de schaalvoordelen bij de beleggingen van pensioenfondsen nu verdwenen of niet? De bescheiden schaalvoordelen die wij met model (1) vinden, zijn statistisch niet altijd significant en economisch gezien veelal vrij onbeduidend. Wij houden het daarom op ‘grotendeels verdwenen’. Daarmee is er een argument voor consolidatie en schaalvergroting in het pensioenlandschap weggevallen.

Literatuur

Alserda, G.A.G., J.A. Bikker en F.S.G. van der Lecq (2018) X-efficiency and economies of scale in pension fund administration and investment. Applied Economics, 50(48), 5164–5188.

Bikker, J.A. (2013) Is there an optimal pension fund size? A scale-economy analysis of administrative and investment costs. DNB Working Paper, 376.

Bikker, J.A. en J. de Dreu (2009) Operating costs of pension funds: the impact of scale, governance, and plan design. Journal of Pension Economics & Finance, 8(1), 63–89.

Bikker, J.A. en J.J. Meringa (2021) Have scale effects on cost margins of pension fund investment portfolios disappeared? DNB Working Paper, te verschijnen.

Broeders, D.W.G.A., A. van Oord en D.R. Rijsbergen (2018) Scale economies in pension fund investments: a dissection of investment costs across asset classes. Journal of International Money and Finance, 67, 147–171.

Broeders, D.W.G.A., A. van Oord en D.R. Rijsbergen (2019) Does it pay to pay performance fees? Empirical evidence from Dutch pension funds. Journal of International Money and Finance, 93, 299–312.