Recent laakten verschillende artikelen in ESB de willekeur waarmee financiële instellingen risicoprofielen van particuliere beleggers opstellen en vroegen zich af hoe zinvol dat eigenlijk was. Het opstellen van een gedegen risicoprofiel voor financieel gedrag is echter wel degelijk mogelijk.

In het kort

– Een standaard-loterijtaak kan inderdaad financieel gedrag niet goed voorspellen omdat de context ontbreekt.

– Psychologische risicotaken kennen die context wel en beleggers vragen om deze uit te voeren levert wel relevante informatie op.

– Door ambiguïteit serieus te nemen, te diversificeren en hogere orde risicomaatstaven te meten onstaat een beter risicobegrip.

Het meten van individuele risicovoorkeuren is voor zowel wetenschappers als professionals een belangrijk thema. Met de invoering van de Nederlandse Wet op het financieel toezicht (Wft), is het voor in de financiële sector werkzame professionals zelfs een vereiste geworden om, als onderdeel van hun financiële advies, een risicoprofiel van hun klanten op te stellen.

De Wft schrijft echter niet voor op welke wijze deze risicovoorkeuren moeten worden opgesteld, en omdat de huidige in de praktijk toegepaste meetmethodes niet goed werken, is er discussie over het nut van deze risicoprofielen. Volgens een recent AFM-onderzoek (Van der Meeren et al., 2019) grijpen financiële professionals nu naar vragenlijsten met ‘een hoog Cosmopolitan-gehalte’. Bovendien stelt Landman (2019) dat elk bank maar wat doet, en dat deze willekeur ertoe leidt dat dezelfde belegger bij verschillende banken een ander risicoprofiel krijgt aangemeten – en dus een ander financieel advies te horen krijgt.

Vervolgens stelt Landman een veel fundamenteler probleem aan de kaak, namelijk dat de wetenschap niet in staat zou zijn om individuele risicoprofielen op te stellen die financieel gedrag zouden kunnen voorspellen. Maar dat klopt niet. Decennia van experimenteel onderzoek naar risicovoorkeuren laten zien dat het op een betrouwbare manier meten van risicovoorkeuren wel degelijk mogelijk is.

In dit artikel houd ik de meest recente wetenschappelijke inzichten in mijn vakgebied – de experimentele economie – kritisch tegen het licht, en pas ik deze toe op het meten van risicovoorkeuren.

De standaard loterijtaak

Veldexperimenten daargelaten bestuderen gedrags- en experimentele economen risicovoorkeuren in het laboratorium. We dragen geen witte laborantenjas en zijn niet in de weer met petrischaaltjes en exotische stofjes. In ons lab vormen mensen onze proefpersonen – wij spreken liever van participanten – en hun beslissingen vormen de input van onze experimentele analyses.

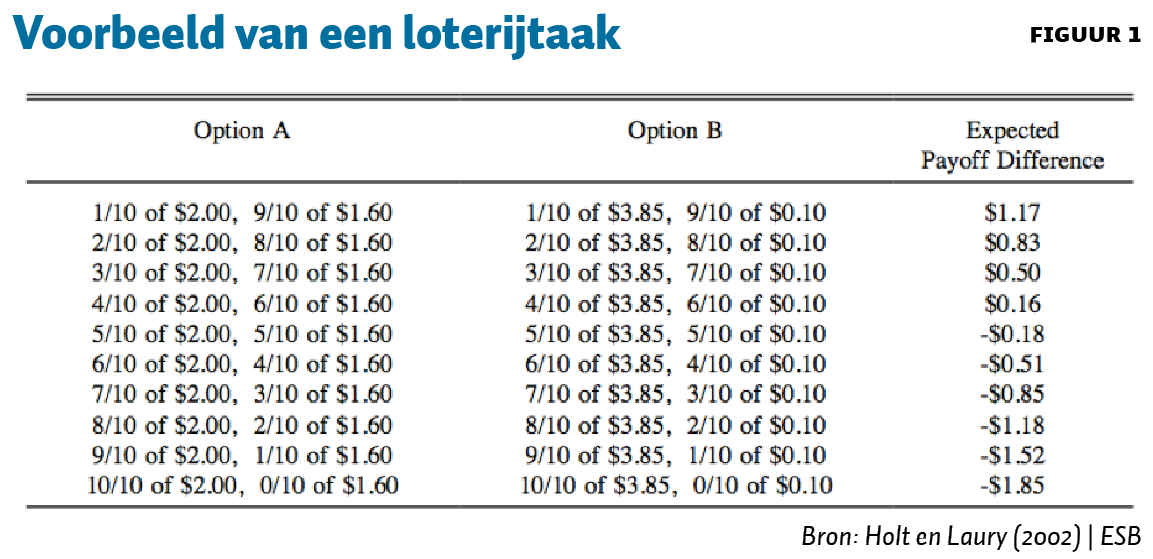

In zo’n standaard economisch experiment staat de loterij centraal. Een veelgebruikte loterijtaak in het lab is die van Holt en Laury (2002), zie figuur 1. Participanten maken tienmaal een keuze of ze liever in de loterij beschreven onder optie A willen spelen, of in die van optie B. De meesten zullen kiezen voor optie A in rij 1, omdat je dan gegarandeerd minstens 1,60 dollar zult winnen, terwijl de kans dat je bij optie B een veel lager bedrag wint zeer aanzienlijk is (namelijk negentig procent kans om slechts 0,10 dollar te winnen). Maar bij elke opeenvolgende rij wordt optie B aantrekkelijker, wat ook te zien is door het afnemende verschil in verwachte waarde dat in de laatste kolom is weergegeven. Kortom, op een gegeven moment zal je besluiten om te switchen van optie A naar B. Dit switchmoment zegt iets over je risicovoorkeuren, om precies te zijn: hoe later je switcht, hoe meer je risico’s schuwt.

Ecologische validiteit van risicovoorkeuren

Het belangrijkste bezwaar tegen deze standaard-loterijtaken is het gebrek aan zogeheten ‘ecologische validiteit’. Deze wetenschappelijke term geeft aan hoe goed individuele voorkeuren gemeten in een gedragsexperiment daadwerkelijk gedrag kunnen voorspellen. Onder de gewaagde titel Risky curves: on the empirical failure of expected utility schreven Dan Friedman et al. in 2014 een zeer kritische reflectie over de, in hun ogen, mislukte pogingen van economen om de ecologische validiteit van risicovoorkeuren te waarborgen. Er is een kamp van onderzoekers – waartoe ik me ook reken – die deze kritiek ondersteunen (Trautmann, 2016; Eckel, 2016), en een ander kamp van onderzoekers die dit probleem niet erkennen (Harrison, 2016).

Volgens de critici voorspellen de met loterijtaken gemeten risicovoorkeuren het daadwerkelijke financiële gedrag slecht, omdat een loterij vaak niet alle elementen van een risicovolle keuze in het echte leven kan uitdrukken. Uiteraard doen kansen en rendementen ertoe bij een besluit om geld te investeren in een bepaalde aandelenportfolio, maar de context waarin zo’n besluit tot stand komt is veel breder dan de variatie aan uitkomsten die je terugziet in een standaard-loterijtaak. Bij een investeringsbeslissing laat je je bijvoorbeeld ook leiden door de financiële verliezen die je in het verleden hebt geïncasseerd, en ben je vatbaar voor welke investeringskeuzes je omgeving maakt – allemaal elementen die niet terugkomen in een standaardloterij.

Daarnaast zou de keuze voor de loterijtaak die wordt gebruikt om het risicoprofiel aan te meten geen invloed mogen hebben op het aangemeten risicoprofiel, maar dat blijkt wel zo te zijn. De verschillende loterijtaken – de populairste is vam Holt en Laury, maar er zijn er meer – leiden niet tot een eenduidig risicoprofiel. Sterker nog de opgestelde risicoprofielen correleren soms niet eens met elkaar (Pedroni, 2017; Zhou en Hey, 2017; Crosetto en Filippin, 2016). Bovendien voorspellen de gemeten individuele risicovoorkeuren daadwerkelijk gedrag niet of zeer beperkt (Sutter et al., 2013).

Om relevant te zijn moeten risico-experimenten dus beter aansluiten bij de risicovolle keuzes die consumenten in het echte leven maken. Dat is niet gemakkelijk binnen de strenge economische methodologie, zie kader 1. En er zijn onnoemelijk veel factoren die een context bepalen, dus het is niet mogelijk om er volledig voor te controleren. Maar door experimenten anders in te richten, en door niet alleen kansen te meten, maar ook ambiguïteit en hogere orde risicovoorkeuren, en door te variëren, kun je wel degelijk een heel eind komen.

Kader 1 – Economische experimentele methodologie

Waar experimentele economen het – godzijdank – allemaal over eens zijn, is de wijze waarop een experiment wordt uitgevoerd. En dat is een heel groot goed. Er bestaat een set regels, geformaliseerd middels een methodologie (Jacquemet en L’Haridon, 2018), waar elke serieuze economisch onderzoeker zich aan houdt.

We liegen onze proefpersonen niet voor, en daardoor is de pool aan potentiële participanten aan economische lab-experimenten zuiver. Dit is overigens ook de reden waarom we deze pool niet delen met bijvoorbeeld de psychologie, waar deceptie eerder regel dan uitzondering is. Onze participanten geloven wat je ze vertelt; en ze zijn niet achterdochtig dat ze voorgelogen worden, want dat worden ze niet.

Een ander belangrijk aspect is de beloningsstructuur. In een economisch experiment wordt een participant naar waarheid uitbetaald voor de beslissingen die hij zelf in het experiment neemt. Zeker voor een student is die beloning vaak een heel leuk uurtarief.

Het gebruik van surveyvragen geniet vaak niet de voorkeur, omdat het daadwerkelijk uitbetalen van gemaakte keuzes – het zogenaamde incentive-compatible element – belangrijk is voor een betrouwbare meting. Ik merk dit ook vaak als ik lesgeef, en de risicovoorkeuren van mijn studenten meet: “Ik kies voor deze optie, mevrouw, maar als het er echt toe doet, dan zou ik minder risico nemen, hoor.”

Desondanks vinden er genoeg studies plaats waar je simpelweg niet om een survey heen kan. Een goed voorbeeld is de recente indrukwekkende studie van Falk et al. (2018) die de risicovoorkeuren van 80.000 individuen wereldwijd onderzocht. Met zo’n groot aantal kan dat uiteraard niet in het laboratorium plaatsvinden, en dus werden er surveys afgenomen middels telefonische en face-to-face-interviews.

Context-specifieke risicotaken

Om een risicotaak die beter aansluit op de specifieke context te gebruiken, hoeven we gelukkig het wiel niet helemaal opnieuw uit te vinden, want psychologische experimenten zijn juist sterk ‘context-bepaald’.

Een goed voorbeeld is de Balloon Analogue Risk Task (BART) die door veel klinisch psychologen wordt ingezet om gezondheidsrisico’s beter in kaart te brengen (Lejuez et al., 2002), en die succesvol voorspelt wie er geneigd is veel alcohol te nuttigen, drugs te gebruiken, zonder motorhelm te rijden en vandalisme te plegen (Hopko et al., 2006; Crowley et al., 2006).

In de BART dien je een fictieve ballon op te blazen, en evenals bij een echte ballon kan deze op een gegeven moment knappen. Met elke ‘ballonpomp’ – door de participant aangestuurd middels een toets op een toetsenbord – ontvang je per keer dat je blaast een experimentele token. Je kunt de opgebouwde tokens veilig stellen door ze op enig moment te cashen en het experiment te beëindigen, en je verliest de opgebouwde tokens allemaal wanneer de ballon knapt. Hoe vaker een participant in de BART de ballon oppompt, hoe meer hij als risicotolerant gekarakteriseerd wordt – en dus hoe meer risico hij loopt dat de ballon knapt.

Deze context komt goed overeen met de realiteit die participanten in hun dagelijkse leven ondervinden als ze worden geconfronteerd met gezondheids- en recreatierisico’s. De risico’s escaleren namelijk extreem naarmate het spel vordert – na het eerste biertje ben je nog niet aangeschoten, maar het zesde biertje komt waarschijnlijk disproportioneel zwaar aan. En de uitkomst is direct zichtbaar wanneer de ballon knapt – je wordt als je iets probeert te stelen direct op de plaats delict betrapt. Ter vergelijking: bij een standaard-loterijtaak nemen de risico’s met dezelfde proporties toe, en moet je eerst een tiental keuzes doorlopen voordat de loterij wordt uitgespeeld.

Economen gebruiken de BART vaak niet, omdat de wijze waarop psychologen de BART uitrollen in het lab haaks staat op de ideologie van vele experimentele economen, zie kader 1. Maar door psychologische risicotaken met hoge ecologische validiteit aan te passen, zodat ze geen gebruik maken van deceptie, en een zuiver beloningsstelsel kennen, kunnen ze wel voldoen aan de hoge methodologische eisen van de economen. Zo volg ik in Fairley et al. (2019) de economische experimentele methodologie, en voorspel ik middels een aangepaste BART wie de meeste gezondheidsrisico’s neemt. Een psychologische risicotaak die zo is aangepast dat ze voldoet aan de door experimenteel economen gestelde eisen kan dus ecologisch valide genoeg zijn.

Voorspellen van financieel gedrag

Maar kun je ecologisch valide experimenten doen die financieel gedrag voorspellen? Hiervoor moet het experiment zo worden ingericht dat de spelelementen overeenkomen met de context waarin financiële besluitvorming tot stand komt – dat zijn naast kansen zelf ambiguïteit en hogere orde risicovoorkeuren – en gebruik gemaakt worden van de inzichten uit verschillende risicotaken.

Ambiguïteit

Een belangrijk onderscheid tussen de BART en het loterij-experiment is dat de BART het begrip risico breder invult dan loterijexperimenten. Waar de participant bij de BART niet precies weet wat de objectieve kans is dat de ballon bij de volgende pomp knapt, zijn de winkansen in een loterij bekend. Die ambiguïteit maakt in het dagelijks leven een essentieel onderdeel uit van risico – er zijn maar bar weinig gebeurtenissen die in exacte kansen zijn uit te drukken.

Door kansen niet duidelijk te definiëren, kunnen we ook de voorkeur voor ambiguïteit meten. Over het algemeen houden mensen meer van zekerheid (dus van risico’s die kunnen worden uitgedrukt in een objectieve kans) dan van onzekerheid (wanneer er geen objectieve informatie voorhanden is, en je gebruik moet maken van je eigen inschatting), en we labelen dit gedrag als ambiguïteitsaversie. In het kader van financieel gedrag weten we dat hoe afkeriger een persoon is van ambiguïteit, hoe minder hij geneigd is om aandelen te kopen – en mocht hij wel aandelen hebben, hoe meer hij geneigd is om aandelen te kopen van bedrijven die hij goed kent, bijvoorbeeld het eigen bedrijf of Nederlandse bedrijven (Dimmock et al., 2016).

Hogere orde risicovoorkeuren

Naast ambiguïteit kunnen we ook een hogere orde van risicomaatstaven meten. Die maatstaven blijken leidend te zijn voor hoe mensen omgaan met achtergrondrisico’s – zoals risico’s dat het toekomstig inkomen ineens fors daalt. Juist in tijden van crisis is dit relevant, en hier wordt momenteel veel onderzoek naar gedaan. Dit onderzoek geeft veelbelovende resultaten te zien aangaande de verbetering van de ecologische validiteit (Trautmann en Van de Kuilen, 2018).

Zo hebben mensen die als prudent worden gekarakteriseerd – dat kan worden gemeten met variaties in de scheefheid (skewness) van de uitkomstenverdeling – een hoger marginaal nut van sparen als de achtergrondrisico’s toenemen. En zo hebben mensen die als gematigd te boek staan – dat valt te meten via variaties in de platheid van de uitkomstenverdeling (kurtosis) – juist een lager marginaal nut van investeren als de achtergrondrisico’s toenemen. In de huidige onstabiele coronatijden zullen prudente en gematigde mensen uit voorzorg meer sparen, maar minder van deze spaargelden investeren in financiële beleggingsproducten (Noussair et al., 2014).

Diversificatie

Tot slot kan de ecologische validiteit verhoogd worden met een methodologisch foefje dat verrassend goed blijkt te werken. Door een participant te vragen om meerdere risicotaken uit te voeren, is het mogelijk tot een compositiescore te komen die aanzienlijk minder ruis bevat (Menkhoff en Sakha, 2017; Vieider et al., 2015). Menkhoff en Sakha adviseren om drie risicotaken te gebruiken die van elkaar verschillen qua methodiek, waarbij naast de standaard-loterijtaken juist ook survey-items ingezet kunnen worden. Want ondanks het feit dat experimentele economen hameren op taken met een zuiver beloningssysteem, laten studies zien dat bepaalde surveys ook een voorspellende waarde kunnen hebben (Dohmen et al., 2011).

Conclusie

Er is veel op te merken over de standaard-loterijtaak om risicovoorkeuren in kaart te brengen, maar om nu te stellen dat het wellicht beter is dat financiële instellingen gewoon stoppen met het opstellen van risicoprofielen, vanwege ‘een wetenschappelijk onderbouwde systematiek van risicometing’ (Landman, 2019), gaat me te ver. Daarvoor gloort er genoeg hoop aan de horizon.

Literatuur

Crosetto, P. en A. Filippin (2016) A theoretical and experimental appraisal of four elicitation methods. Experimental Economics, 19(3), 613–641.

Crowley, T.J., K.M. Raymond, S.K. Mikulich-Gilbertson et al. (2006) A risk-taking ‘set’ in a novel task among adolescents with serious conduct and substance problems. Journal of the American Academy of Child & Adolescent Psychiatry, 45(2), 175–183.

Dimmock, S.G., R. Kouwenberg, O.S. Mitchell en K. Peijnenburg (2016) Ambiguity aversion and household portfolio choice puzzles: empirical evidence. Journal of Financial Economics, 119(3), 559–577.

Dohmen, T., A. Falk, D. Huffman et al. (2011) Individual risk attitudes: measurement, determinants, and behavioral consequences. Journal of the European Economic Association, 9(3), 522–550.

Eckel, C.C. (2016) Risky curves: on the empirical failure of expected utility theory, Daniel Friedman, R. Mark Isaac, Duncan James and Shyam Sunder. Economics & Philosophy, 32(3), 540–548.

Fairley, K., J.M. Parelman, M. Jones en R.M. Carter (2019) Risky health choices and the Balloon Economic Risk Protocol. Journal of Economic Psychology, 73, 15–33.

Falk, A., A. Becker, T. Dohmen et al. (2018) Global evidence on economic preferences. The Quarterly Journal of Economics, 133(4), 1645–1692.

Friedman, D., R.M. Isaac, D. James en S. Sunder (2014) Risky curves: on the empirical failure of expected utility. Abingdon: Routledge.

Harrison, G.W. (2015) Risky curves: on the empirical failure of expected utility, Friedman Daniel, R. Isaac R. Mark, James Duncan, Sunder Shyam. Journal of Economic Psychology, 48, 121–125.

Holt, C.A. en S.K. Laury (2002) Risk aversion and incentive effects. The American Economic Review, 92(5), 1644–1655.

Hopko, D.R., C.W. Lejuez, S.B. Daughters et al. (2006) Construct validity of the Balloon Analogue Risk Task (BART): relationship with MDMA use by inner-city drug users in residential treatment. Journal of Psychopathology and Behavioral Assessment, 28(2), 95–101.

Jacquemet, N. en O. L’Haridon (2018) Experimental Economics. Cambridge, VK: Cambridge University Press.

Landman, W. (2019) Meten van risicovoorkeuren beleggers is volstrekt zinloos. ESB, 104(4778), 484–485.

Lejuez, C.W., J.P. Read, C.W. Kahler et al. (2002) Evaluation of a behavioral measure of risk taking: the Balloon Analogue Risk Task (BART). Journal of Experimental Psychology: Applied, 8(2), 75–84.

Meeren, G. van der, H. de Cloe-Vos en A. van Geen (2019) Meet risicobereidheid met een kwantitatieve methode. ESB, 104(4773), 222–225.

Menkhoff, L. en S. Sakha (2017) Estimating risky behavior with multiple-item risk measures. Journal of Economic Psychology, 59, 59–86.

Noussair, C.N., S.T. Trautmann en G. van de Kuilen (2014) Higher order risk attitudes, demographics, and financial decisions. The Review of Economic Studies, 81(1), 325–355.

Pedroni, A., R. Frey, A. Bruhin et al. (2017) The risk elicitation puzzle. Nature Human Behaviour, 1(11), 803–809.

Sutter, M., M.G. Kocher, D. Glätzle-Rützler en S.T. Trautmann (2013) Impatience and uncertainty: experimental decisions predict adolescents’ field behavior. The American Economic Review, 103(1), 510–531.

Trautmann, S.T. (2016) Review of the book Risky curves: on the empirical failure of expected utility, by D. Friedman, R.M. Isaac, D. James & S. Sunder, Eds. Journal of Economic Psychology, 53, 178–179.

Trautmann, S.T. en G. van de Kuilen (2018) Higher order risk attitudes: a review of experimental evidence. European Economic Review, 103, 108–124.

Vieider, F.M., M. Lefebvre, R. Bouchouicha et al. (2015) Common components of risk and uncertainty attitudes across contexts and domains: evidence from 30 countries. Journal of the European Economic Association, 13(3), 421–452.

Zhou, W. en J. Hey (2018) Context matters. Experimental Economics, 21(4), 723–756.