De roep om de pensioenen direct uit de premies te betalen wordt steeds luider. Op papier levert het beleggen van premiegelden bij lage rente voor later immers niet zo veel op. Een berekening onderzoekt of dat zo is.

In het kort

– Bij de huidige lage rente moet bijna negentig procent van de pensioenaanspraak door premies worden gefinancierd.

– Kapitaaldekking biedt alleen voordelen wanneer pensioenfondsen met risico kunnen beleggen.

– Meer omslag ten koste van risicovrije beleggingen maakt pensioenuitkomsten stabieler.

Het Nederlandse systeem van aanvullend pensioen staat onder grote druk. Pensioenpremies moeten omhoog en het reële pensioenresultaat wordt erg onzeker, mede door mogelijke kortingen.

Daartegenover staat een groeiend pensioenvermogen. Nederland spaart te veel – dat begint binnen Europa op te vallen, en leidt tot kritische reacties van onder andere de Europese Centrale Bank en het Internationaal Monetair Fonds (IMF). De rente is extreem laag en zelfs negatief, met weinig uitzicht op herstel naar positiever waarden (Summers, 2019). Door onder anderen Jacobs (2019) en Ten Cate (2019) wordt er daarom voorgesteld het omslagdeel, in het bijzonder de AOW, te verhogen en het aanvullende kapitaalgedekte pensioen te verlagen. Door meer omslag en minder kapitaaldekking kan het spaaroverschot van Nederland worden aangepakt.

Daarnaast roept de extreem lage rente waarmee pensioenfondsen worden geconfronteerd de vraag op of de keuze voor kapitaaldekking wel zo verstandig is geweest. De Vos (2019) stelt voor om een omslagdeel binnen de tweede pijler in te voeren. Naar zijn opvatting kan dit heel geleidelijk gebeuren en worden gestopt zodra de rente weer een normale waarde heeft aangenomen. Anderen zijn afkerig van de overgang naar meer omslag, en bepleiten daarentegen een groter aandeel risicovolle beleggingen binnen het kapitaalgedekte deel. Zie bijvoorbeeld Driessen (2019).

In deze bijdrage verkennen we een gemengde omslag/kapitaaldekking voor het aanvullende pensioen. Dit verschaft inzicht in de relatieve efficiëntie van kapitaaldekking versus omslag: welk systeem leidt tot de laagste premies? En we gaan na of de kans op het realiseren van de pensioenambitie in een gemengd systeem groter is.

Kapitaaldekking of omslag

Het nieuwe pensioenakkoord stelt de pensioenpremie vast via het niveau van de vigerende marktrente. Bij de huidige zeer lage rente moet daarom bijna negentig procent van de pensioenaanspraak door premies worden gefinancierd. Slechts tien procent mag met verwachte beleggingswinsten worden gedekt. Dit leidt ertoe dat, voor hun toekomstige pensioen, werknemers bijna twee dagen per week moeten werken, en dit roept de vraag op welke rol kapitaaldekking onder deze omstandigheden nog heeft.

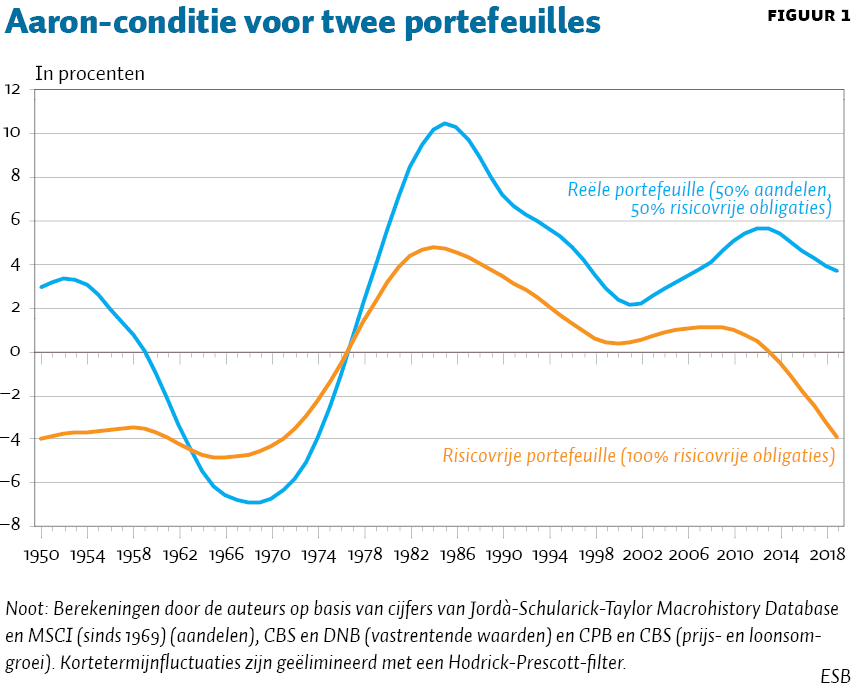

Deze discussie is niet nieuw. Al in de jaren zestig van de vorige eeuw definieerde Aaron – op basis van het gedachtegoed van Samuelson – de Aaron-conditie als het reële rendement van kapitaaldekking, minus de groei van de werkgelegenheid en de groei van de arbeidsproductiviteit (Aaron, 1966; Samuelson, 1958). Als de conditie negatief is, is omslag van het aanvullende pensioen een aantrekkelijker financieringsmethode dan kapitaaldekking.

Bij de huidige lage rente wordt de Aaron-conditie weer zeer actueel. In figuur 1 is nagegaan hoe die conditie uitwerkt over de periode 1950–2019. Voor het kapitaaldekkingsrendement zijn twee alternatieven bekeken: het eerste alternatief gaat uit van een risicovrije marktrente (die gezien kan worden als proxy voor de rekenrente onder het Financiële Toetsingskader (FTK) sinds 2007). Daarnaast is er een hypothetisch reëel portefeuillerendement, berekend op basis van vijftig procent wereldwijde aandelen (in lokale valuta) en vijftig procent risicovrije Nederlandse obligaties.

Op basis van deze gefilterde conditie zou kapitaaldekking met een risicovrije obligatieportefeuille in ongeveer de helft van het aantal jaren sinds 1950 in het voordeel zijn ten opzichte van omslagfinanciering. De Aaron-conditie in combinatie met het portefeuillerendement is in circa driekwart van het aantal onderzochte jaren positief voor kapitaaldekking.

In de jaren zestig en een groot deel van de jaren zeventig was een combinatie van hoge reële loonstijgingen, slechte aandelenrendementen en negatieve reële rentes goed voor omslag. In 1961 bracht de Sociaal-Economische Raad het Advies over waardevaste bedrijfspensioenen uit, met daarin een pleidooi voor omslag. Desondanks bleef het systeem van kapitaaldekking overeind (SER, 1961).

Kapitaaldekking is blijkbaar slechts vooral voordelig wanneer pensioenfondsen in staat worden gesteld om structureel een risicopremie op hun beleggingen te realiseren. Dat vereist een langetermijnbeleggingshorizon, die bij een FTK-regime juist onder grote druk staat (Frijns en Mensonides, 2019a; 2019b; Frijns et al., 2017).

Om te beoordelen of een omslagelement in de pensioenen aantrekkelijk is, moet uiteraard naar de ontwikkeling van de reële rente gekeken worden en ex ante zijn daarover geen absolute uitspraken te doen. Desalniettemin blijft de vraag of met een bredere diversificatie over rendementsbronnen een robuustere portefeuille te realiseren is. We kijken daarbij naar omslag en vervangen een deel van de vastrentende kapitaaldekking door omslag.

Vergelijking van de vervangingsratio

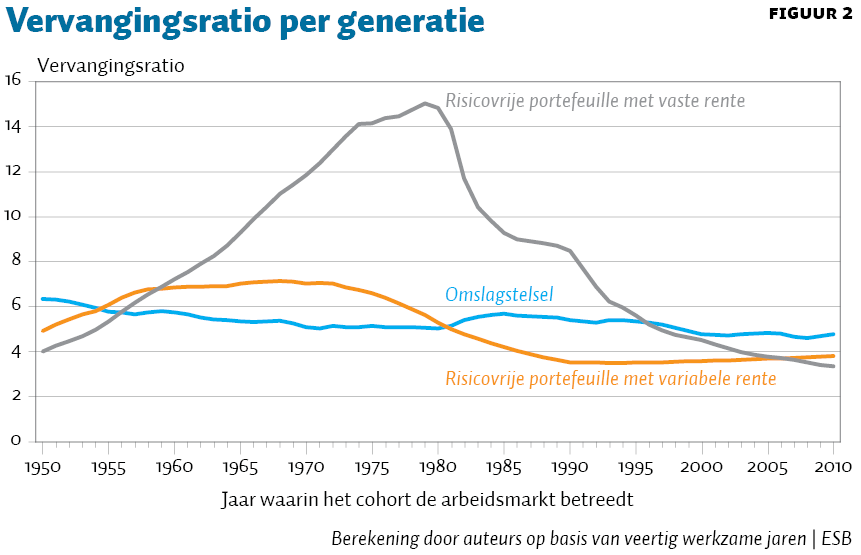

Een eerste aanwijzing dat een omslagstelsel voor robuustere portefeuille kan zorgen vormt een vergelijking van de vervangingsratio van omslag met die van een risicovrije portefeuille.

De vervangingsratio is de lump sum-pensioenuitkering op het moment van pensionering ten opzichte van het laatst verdiende inkomen. We berekenen deze ratio voor de jaargangen 1950 tot en met 2010, waarbij de premieopbrengst volledig is belegd in risicovrije obligaties, en bij het alternatief is toegerekend aan de omslag bij een veronderstelde werkzame periode van veertig jaar (figuur 2). De eerste generatie gaat in 1990 met pensioen en de laatste in 2050 (de horizontale as in de figuur geeft het jaar aan waarin een generatie is gaan werken). In beide gevallen gaan we uit van een vaste premie van tien procent van het relevante loon.

Bij de risicovrije obligatieportefeuille worden er twee rentevarianten onderscheiden: een jaarlijks variabele rente over de premies en belegde middelen, en een rente die vastligt voor de resterende looptijd van de generatie. Als de rente vastligt, zijn de nieuwe premieontvangsten over de resterende looptijd gehedged. Figuur 2 laat zien dat de vervangingsratio in beide rentevarianten een sterk uiteenlopend patroon vertoont.

De generaties die tussen 1960 en 1980 zijn gaan werken, hebben groot voordeel gehad van de combinatie van hoge loonstijgingen en de rentehedge. Nu is deze combinatie van hoge lonen en hoge rente in die tijd een duidelijke anomalie in de langjarige rentegeschiedenis. De drijvende kracht hierachter was de zeer hoge inflatie. De voordelen van een langetermijnrentehedge onder zulke omstandigheden zijn evident.

Rendement uit kapitaaldekking volatieler

De vervangingsratio onder het omslagalternatief ligt voor alle generaties in een bandbreedte tussen 4,75 en 6,25, en kent een stabieler patroon over alle generaties dan via de risicovrije renteportefeuille. De oorzaak is een stabieler omslagrendement ten opzichte van de veel volatieler rente. Achteraf kunnen we constateren dat de generaties die zijn begonnen te werken in de jaren vijftig en zestig, onder een negatieve Aaron-conditie voor kapitaaldekking, toch een relatief gunstige vervangingsratio hebben. Zij profiteerden van de extreem hoge rente en lonen van de jaren zeventig en tachtig.

Samengevat blijkt dat de vervangingsratio’s per generatie sterk verschillen onder kapitaaldekking en omslag. Die worden veroorzaakt door economische fundamentals zoals de groei van de loonsom en de hoogte van de rente. Onder de omslagvariant domineert de economische groei, die zich vertaalt in meer werkgelegenheid. Bij de vastrentende alternatieven versterken renteveranderingen het fenomeen van geluk- en pechgeneraties.

Voorstel voor een gemengd systeem

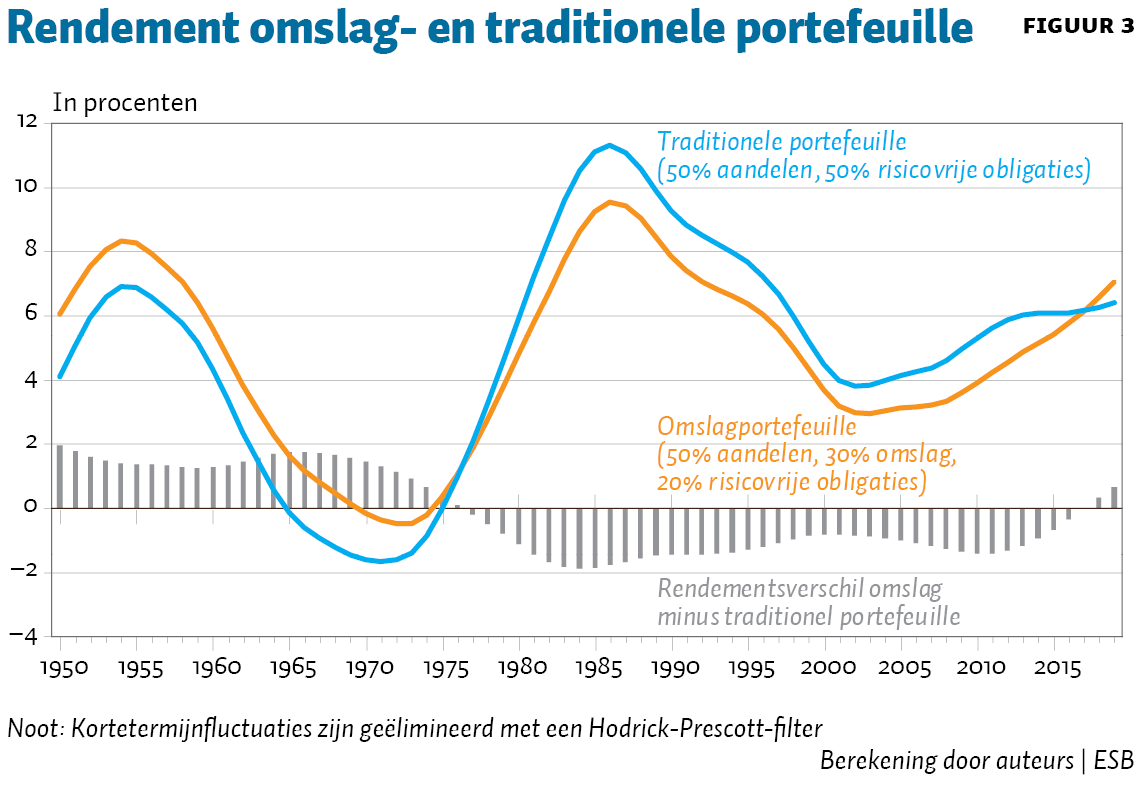

Een traditionele portefeuille investeert vijftig procent in risicovrije obligaties en de rest in wereldwijde aandelen. We introduceren in deze traditionele portefeuille een omslagelement door dertig procent van het pensioenvermogen niet in risicoloze staatsobligaties te beleggen, maar te vervangen door een rechtstreekse claim op toekomstig arbeidsinkomen. De rest van het pensioenvermogen blijft ongewijzigd en telt vijftig procent aandelen en twintig procent risicovrije obligaties.

Over het introduceren van omslag zijn drie aspecten hier het melden waard. Ten eerste werkt dit omslagsysteem alleen bij grote collectieven, zoals ambtenaren of werkers in de gezondheidszorg of – nog beter – alle werknemers. Omslag in de tweede pijler vereist continuïteit in de premiegrondslag en leent zich niet voor een decentrale organisatie via ondernemingsgewijze pensioenfondsen.

Ten tweede is het iets anders dan het soms geuite idee om de huidige AOW te verhogen ten koste van het tweedepijlerpensioen. Bij de AOW is er geen directe koppeling tussen betaalde premie en toekomstige uitkeringsrechten, dus hier moet de jaarlijkse premiebijdrage per individu geregistreerd worden. Ook anders dan bij de AOW is dat de toekomstige uitkering niet vooraf gedefinieerd wordt, maar afhankelijk is van de groei van de totale loonsom en het aantal rechthebbenden. In tegenstelling tot de AOW is er in ons alternatieve omslagsysteem dus een duidelijke relatie tussen de betaalde premies en de toekomstige omslaguitkering, zie de online bijlage. Omdat de uiteindelijke uitkeringsgrondslag niet bekend is, kan dit pensioensysteem worden aangemerkt als een defined-contribution system.

En ten derde zal een gedeeltelijke overgang van kapitaaldekking naar omslag in het aanvullende pensioen leiden tot een eenmalige vrijval van een groot vermogen (De Vos, 2019). Dit artikel gaat niet in op de mérites van die vrijval.

Vergelijking van het portefeuillerendement

Figuur 3 laat de reële resultaten zien van het vervangen van dertig procent staatsobligaties door omslagfinanciering. Uit de eerder besproken Aaron-conditie blijkt dat in de jaren zestig en een groot deel van de jaren zeventig kapitaaldekking onvoordelig was. Dat blijkt ook uit de resultaten in figuur 3. Ons alternatief met meer omslag verbetert de uitkomsten.

Over de gehele periode ontlopen de reële rendementen van beide portefeuilles elkaar nauwelijks (4,75 procent), wel is de volatiliteit van een portefeuille met meer omslag kleiner (standaarddeviatie 8,2 versus 9,2 procent). Met name in een laagrentende omgeving, zoals in de jaren vijftig van de vorige eeuw en in de huidige tijd, levert de alternatieve portefeuille voordelen op. Internationale instellingen als OESO en IMF verwachten een langdurige periode van wereldwijde lage rente. Dan biedt de alternatieve portefeuille een beter rendement-risicoprofiel.

Conclusie

Onze analyse rechtvaardigt de drastische stap naar meer omslag. Zolang de rente structureel onder de groei van de loonsom blijft, leidt deze stap tot een efficiënter stelsel. Wordt gekeken naar het criterium van de vervangingsratio’s, dan scoort het alternatieve omslagsysteem in een zeer laagrentende omgeving beter dan de traditionele kapitaaldekking. In een wereld van lage groei en lage rente legt de pensioenpremie een (te) groot beslag op het inkomen van de actieve deelnemers. Tegenover de hoge premie staat een onzeker reëel pensioen omdat de vastrentende nominale waarden geen bescherming bieden tegen inflatie.

De historische analyse laat zien hoe extreem instabiel de marktrente is. De vooruitzichten voor de komende jaren zijn wat dat betreft niet beter. In zulke omstandigheden is een vastrentende portefeuille niet het stabiele anker voor de beleggingsportefeuille van een pensioenfonds. Dat geldt mutatis mutandis ook voor het gebruik van de risicovrije marktrente als rekenrente – dat destabiliseert namelijk het pensioensysteem. Elders zijn we daarop al ingegaan (Frijns en Mensonides, 2019a; 2019b).

Er zijn ook andere overwegingen die voor meer omslag pleiten. In toenemende mate raken de vastrentende beleggingen van Nederlandse pensioenfondsen geconcentreerd bij met schulden overladen debiteuren, zoals overheden. Dat creëert nieuwe risico’s. En tot slot: de omruil van een deel van vastrentend naar omslag verkleint zowel het traditioneel hoge besparingsoverschot in Nederland als de onbalans tussen bestedingen en sparen in onze economie.

Literatuur

Aaron, H.J. (1966) The social insurance paradox. The Canadian Journal of Economics and Political Science, 32(3), 371–374.

Cate, M. ten (2019) Waar blijft mijn pensioen? Amsterdam: Prometheus.

Driessen, C. (2019) Versterk de tweede pijler. Artikel op pensioenpro.nl, 20 augustus.

Frijns, J. en J. Mensonides (2019a) Uitvoering pensionakkoord zal stranden met huidige rekenrentedogmatiek. ESB, 104(4777), 400–401.

Frijns, J. en J. Mensonides (2019b) Een stabiel pensioenstelsel in onzekere markten. PensioenMagazine, 2019/139, 29 november. Te vinden op www.navigator.nl.

Frijns, J., T. van de Klundert en A. van Nunen (2017) Pensioenbeleggingen te defensief in FTK-keurslijf. ESB, 102(4750), 272–275.

Jacobs, B. (2019) De weg van calvinistische zuinigheid loopt dood. Het Financieele Dagblad, 16 augustus.

Samuelson, P.A. (1958) An exact consumption-loan model of interest with or without the social contrivance of money. The Journal of Political Economy, 66(6), 467–482.

SER (1961) Advies over waardevaste bedrijfspensioenen.

Summers, L. (2019) Global economy is at risk from a monetary policy black hole. Financial Times, 11 oktober.

Vos, A. de (2019) Iets meer omslag kan uitweg uit pensioencrisis bieden. ESB, 104(4777), 403.

1 reactie

Geachte auteurs/medelezers,

We hebben als een deel omslag, dat heet de AOW. Het risico is in dat opzicht al gespreid.

Verder zag ik de term 'risico-vrije' Nederlandse obligaties langskomen. Ik denk dat door Corona geen enkel land meer als 100% veilig gezien kan worden, en zeker niet de landen die nog verbonden zijn aan Zuid-Europa. Het GB zou nog weleens spekkoper kunnen worden van de Brexit. (Voor zover minder absurd hard financieel geraakt worden echt als winst gezien kan worden).