Het CPB en DNB moeten de gevolgen van extreem lage rentes voor de macro-economische politiek, het begrotingsbeleid en de houdbaarheid van de overheidsfinanciën beter doordenken. De uitkomsten van de houdbaarheidssommen bieden geen houvast voor het begrotingsbeleid in de volgende regeerperiode.

In het kort

– Uit het grotere houdbaarheidstekort mag men niet concluderen dat het begrotingstekort verkleind moet worden.

– Het CPB en DNB veronderstellen dat het aanbod de economische groei bepaalt. Bij de ondergrens van de rente bepaalt de vraag die.

– Het CPB moet de discontovoet in de vergrijzingssommen beter onderbouwen.

Door de extreem lage rente rijst een aantal grote macro-economische vragen (Jacobs, 2019). Moet Nederland meer gaan investeren? Hoe groot is de kans dat Nederland dynamisch inefficiënt is geworden? Verliezen begrotingsregels en houdbaarheidstekort hun economische betekenis? Op die vragen gaat dit artikel in.

Volgens het Centraal Planbureau (CPB) heeft de veel lagere rente, in combinatie met de door hen lager geschatte productiviteitsgroei (CPB, 2019b; DNB, 2019), geen enkele consequentie voor het te voeren macro-economische beleid, de houdbaarheid van overheidsfinanciën en de inrichting van het pensioenstelsel (CPB, 2019a). Het houdbaarheidstekort is volgens het CPB zelfs opgelopen naar 1,6 procent van het bruto binnenlands product (bbp; 16 miljard euro in 2025). Daarom zouden verdere uitgavenbeperkingen of lastenverzwaringen in de komende kabinetsperiode noodzakelijk zijn.

Dit artikel betoogt dat zowel de ramingen van DNB (2019) en CPB (2019b) als de houdbaarheidssommen (CPB, 2019a) met een grote dosis scepsis moeten worden bekeken. Bij de discontovoet die het CPB hanteert in de nieuwe houdbaarheidssommen moet een groot aantal kanttekeningen worden geplaatst. Daarnaast houden DNB en het CPB ten onrechte geen rekening met de langdurige stagnatie die het gevolg is van het langdurig aanhouden van de ondergrens op de beleidsrente van de centrale bank. Langdurige stagnatie – mogelijk versterkt door hysterese-effecten – kan verklaren waarom de productiviteitsgroei nu lager is. Het zou bovendien een beleidsfout zijn om in de volgende regeerperiode de begrotingsteugels weer aan te halen zolang de rentes op overheidsschulden nog negatief zijn.

Discontovoet

De discontovoet is, samen met de groeivoet van de economie, de cruciale parameter in houdbaarheidssommen. De discontovoet minus de groeivoet van het bbp bepaalt hoe zwaar toekomstige tekorten of overschotten worden verdisconteerd, en daarmee hoe hoog het houdbaarheidstekort wordt in termen van het bbp. De houdbaarheidssommen hebben alleen betekenis als de discontovoet hoger is dan de groeivoet van de economie. Is die lager dan de groeivoet, dan ‘ontploffen’ de houdbaarheidssommen en zijn alle schulden houdbaar.

Door de extreem lage rente is de discontovoet omlaag gegaan. Deze is namelijk gelijk verondersteld aan de risicovrije rente plus een risico-opslag gebaseerd op risicopremies in de financiële markten. De risicovrije nominale rente op tienjaarsstaatsobligaties staat nu op −0,18 procent en de dertigjaarsrente bedraagt momenteel 0,22 procent (7 januari).

Als het CPB de discontovoet net zo zou hebben uitgerekend als in de vorige vergrijzingsstudie, dan zou deze momenteel rond de 1,5 procent liggen (Jacobs, 2019). De discontovoet ligt dan mogelijk onder de groeivoet van de economie. Dan is de kans groot dat het model voor de houdbaarheidssommen zou zijn ‘ontploft’ en dat de sommen iedere economische betekenis zouden verliezen. De Nederlandse economie zou bovendien dynamisch inefficiënt zijn geworden – een verhoging van publieke of private consumptie (via lastenverlaging) komt dan ten goede aan zowel huidige als toekomstige generaties. Voorts zou het impliceren dat het aandeel kapitaaldekking in de pensioenen zou moeten worden verkleind en de omslagfinanciering worden vergroot (Jacobs, 2019).

Het CPB (2019a) heeft de berekeningswijze voor de discontovoet echter drastisch aangepast. Deze zou nu geen 1,5 procent maar 2,5 procent moeten bedragen. Maar bij de berekeningswijze is een groot aantal vraagtekens te plaatsen.

Vraagtekens bij berekening discontovoet

Ten eerste, het CPB neemt alleen financieel risico mee, maar doet dat niet voor het risico in de groeivoet van de economie. Die is deterministisch verondersteld. Daardoor is de schatting van de discontovoet in de houdbaarheidssommen te hoog (Gollier, 2002; 2014).

Ten tweede, het model waarmee het CPB de vergrijzingssommen maakt, is deterministisch dus risicovrij. Het CPB maakt echter een ad-hocaanpassing in de rentevoet om te corrigeren voor financieel risico. Echter, het is analytisch niet correct om wel de vergoeding voor risico – de risicopremie – te modelleren, maar het risico zelf niet. Rendementen op financiële vermogensopbouw worden daardoor te hoog verondersteld. Tegelijkertijd worden de rentelasten op schulden, bijvoorbeeld de staatsschuld, systematisch overschat. Dit zorgt voor een counter-factual aanname in het model dat de risicovrije rente op de staatsschuld 2,5 procent zou zijn, terwijl die momenteel voor de meeste looptijden negatief is.

Ten derde, het CPB maakt een ad-hoccorrectie in de macrodiscontovoet voor het risico in verschillende vermogenstitels, terwijl in het model alle vermogenstitels perfect substitueerbaar zijn, geen risico kennen en hetzelfde rendement hebben. Het is daarom alsof er maar één vermogenstitel in het model bestaat: risicovrije staatsobligaties. Om tot een zuivere schatting van de discontovoet te komen, moeten verschillende vermogenstitels daadwerkelijk worden gemodelleerd, alle met hun eigen risicopremies. Bovendien moeten die risicopremies rekening houden met de covarianties met structurele modelparameters. Dat doet het CPB nu niet.

Zelfs als de huidige CPB-schatting van de modelparameters voor waar wordt aangenomen, dan nog bestaat er een potentieel interpretatieprobleem. Het CPB spreekt over het “extreme en onwaarschijnlijke geval dat de risicogewogen discontovoet kleiner is dan de economische groei”. Het CPB komt alleen niet met enige onderbouwing dat dit geval ‘extreem en onwaarschijnlijk’ is, want de standaardfouten ontbreken. Stel nu dat met een kans p de discontovoet lager is dan de groeivoet. Hoeveel waarde moet er dan worden gehecht aan beleidsconclusies uit een model dat met kans 1 – p weliswaar klopt, maar met kans p ‘ontploft’, ook al is p klein?

Ondergrens op de rente

Terwijl het CPB de discontovoet hoger inschat dan voorheen hebben CPB en DNB de inschatting van de potentiële groei voor 2022–2025 juist sterk naar beneden bijgesteld, naar 1,1 procent per jaar, met name door een lagere productiviteitsgroei (CPB, 2019b; DNB, 2019). De productiviteitsgroei is in de nieuwe houdbaarheidssommen geëxtrapoleerd van 1,5 procent naar 1 procent per jaar tot in de verre toekomst (CPB, 2019a). CPB en DNB lijken daarmee te zijn veranderd in technologische pessimisten, in navolging van Gordon (2017). Een productiviteitsgroei van 1 procent per jaar ligt ruim beneden het historische gemiddelde van de bbp-groei per gewerkt uur gedurende 1971–2008 van 2,0 procent per jaar (CPB, 2019c).

Doordat de neerwaartse aanpassing van de discontovoet exact samenvalt met de lagere productiviteitsgroei hebben de veranderingen in deze macro-economische sleutelvariabelen netto nul effect op de houdbaarheid.

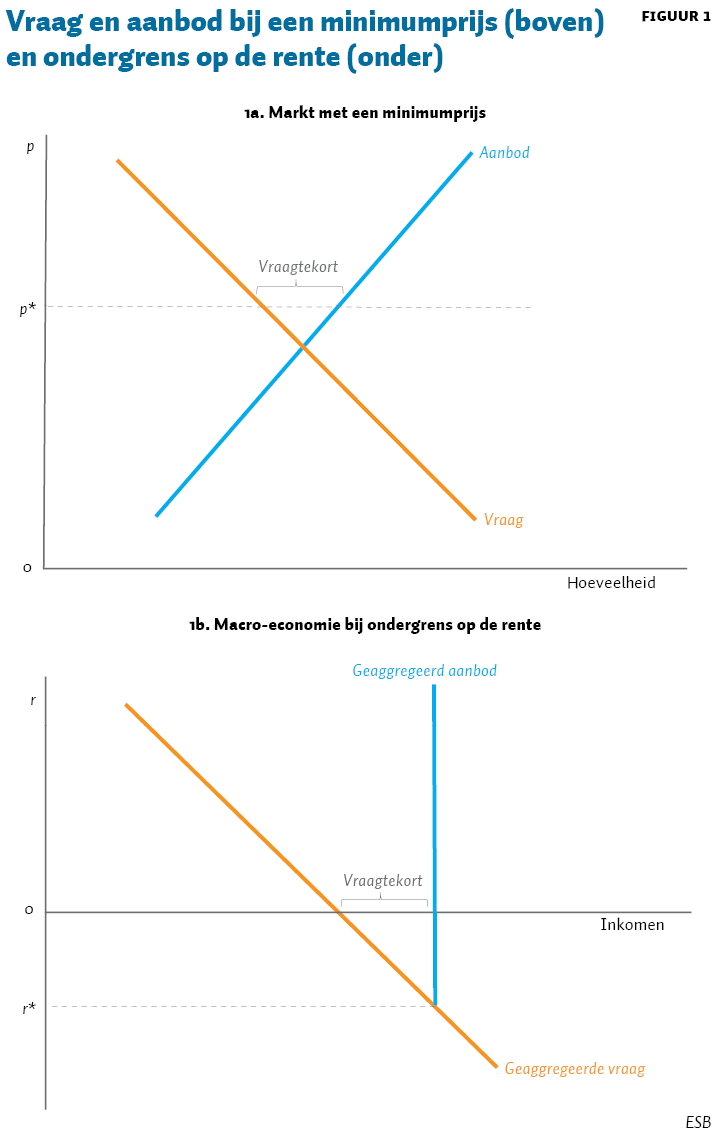

In hun ramingen neemt zowel het CPB als DNB aan dat het aanbod op lange termijn het bbp bepaalt. Deze aanname, dat het aanbod altijd zijn eigen vraag creëert, is niet langer gerechtvaardigd bij de ondergrens op de rente. Het probleem van de ondergrens laat zich het eenvoudigste uitleggen aan de hand van een standaardmodel van een markt voor een goed met een minimumprijs, zie ook figuur 1a. Het aanbod neemt toe in de prijs, terwijl de vraag daalt in de prijs. Stel nu dat de overheid een minimumprijs zet boven de marktruimende prijs. In dat geval zal het aanbod tot boven de marktruimende prijs worden gedreven en zal er een vraagtekort, of aanbodoverschot, ontstaan. Denk bijvoorbeeld aan de boterbergen en melkplassen die werden veroorzaakt door het Europese landbouwbeleid.

De effectieve ondergrens op de rente zorgt eveneens voor een minimumprijs, nu op de kapitaalmarkt. In de macro-economie is de reële rente het belangrijkste aanpassingsinstrument dat moet zorgen voor de aansluiting van vraag en aanbod op de kapitaalmarkt en – via de wet van Walras – op de goederenmarkt, zie ook figuur 1b. Het geaggregeerde aanbod is op korte termijn gegeven door de hoeveelheid arbeid, kapitaal en technologie, en loopt daarom verticaal. De geaggregeerde vraag is dalend in de reële rente. Bij een lagere rente nemen de consumptie, investeringen en netto-exporten toe (via een depreciatie van de wisselkoers). De rente moet aldus zorgen dat de vraag gelijk wordt aan het aanbod in de economie.

In iedere geldeconomie kan de beleidsrente van de centrale bank echter niet ver onder nul zakken, het rendement op contant geld. Arbitrage tussen vermogenstitels op de kapitaalmarkt zorgt aldus voor een minimumprijs op de kapitaal- en dus de goederenmarkt. Het gevolg van deze ondergrens op de rente is dat vraagtekorten niet automatisch verdwijnen – zeker als de centrale bank niet succesvol is of kan zijn met haar onconventionele beleid. De macro-economie keert daarom niet gegarandeerd terug naar het potentiële aanbod (Werning, 2012; Lukkezen et al., 2015). In de open economie zorgt de ondergrens op de rente bovendien voor een effectieve ondergrens op de wisselkoers, waardoor de netto-exporten zich eveneens niet voldoende hoeven aan te passen.

Langdurige stagnatie

Het grote macro-economische probleem is daarom dat onder de huidige condities de rente niet langer kan fungeren als een prijs die voor evenwicht zorgt. Als de economie langdurig vastzit op de ondergrens kan er worden gesproken van langdurige stagnatie (Summers, 2013; Eggertsson et al., 2019) met matige groei, kortdurende oplevingen en desinflatie, en hoge waarderingen in de huizen- en aandelenmarkten, precies wat de afgelopen jaren hebben laten zien (Jacobs, 2016; 2018).

De macro-economische gevolgen van de ondergrens op de rente en het gevaar van langdurige stagnatie worden nog altijd niet serieus genomen. Hoewel momenteel de lage werkloosheid en positieve outputgaps wijzen op overbesteding, wijzen de chronisch lage inflatie, loongroei en bbp-groei op de tekortschietende vraag (CPB, 2019c). Ongeacht hoe groot of hoe klein de vraagtekorten op dit moment echter zouden zijn, het probleem met de ondergrens op de rente blijft relevant, en wordt direct weer acuut bij de volgende economische neergang.

Door structurele factoren valt te verwachten dat rentes nog vele jaren extreem laag kunnen blijven: vergrijzing, stijgende wereldwijde inkomens- en vermogensongelijkheid, dalende reële kosten van investeringen, groter Aziatisch aanbod in met name China, en een sterke behoefte aan veilige beleggingen van banken, verzekeraars en pensioenfondsen.

Zolang de ondergrens op de rente bindend is, bepaalt niet het aanbod maar de vraag de groei van het bbp. Met andere woorden: bij de ondergrens gaat de wet van Say – ieder aanbod creëert altijd zijn eigen vraag – niet langer op. Als de vraag structureel achterblijft bij het aanbod, doen bedrijven geen investeringen om hun capaciteit op peil te houden of uit te breiden, waardoor de productiviteitsgroei vertraagt. Ook kan langdurige stagnatie een ‘zelfvervullende profetie’ worden als huishoudens en bedrijven verwachten dat de groei langdurig zwak zal blijven, en daarom hun investeringsbeslissingen gaan uit- of afstellen en daarmee de groei van het aanbod op de lange termijn beschadigen. Een aanwijzing daarvoor zijn de sterk gestegen risicopremies in de financiële markten sinds het begin van de Grote Recessie (Caballero en Farhi, 2018). Te hoge reële rentevoeten zorgen ook voor te hoge kapitaalkosten, en voor te lage investeringen in kapitaal en R&D, hetgeen ook het aanbod op lange termijn verkleint (Jacobs, 2018). Het CPB en DNB kunnen daarom niet zonder meer veronderstellen dat, zolang de ondergrens bindt, de groei in het aanbod de structurele groeivoet van de economie bepaalt.

Hysterese

Het is bovendien riskant om de gebrekkige productiviteitsgroei van de laatste tien jaar naar de verre toekomst te extrapoleren, zoals het CPB (2019a) nu doet. Het afgelopen decennium kenmerkte zich door grote vraaguitval vanwege de Grote Recessie. Die vraagdaling heeft tot permanente schade aan het aanbod van de economie geleid. Dat wordt hysterese genoemd. Door sterke hysterese-effecten is de productiviteitsgroei in het afgelopen decennium veel lager geweest. Nederland is – op basis van een conservatieve inschatting van de structurele groeivoet – zo’n tien procent van het bbp kwijtgeraakt ten opzichte van het trendmatige groeipad in de periode 2008–2018 (Jacobs, 2016). In de afgelopen tien jaar is daarmee ieder jaar geruisloos het structurele bbp-niveau gemiddeld met ongeveer een procentpunt naar beneden bijgesteld. Hysterese is niet alleen in Nederland belangrijk geweest, maar in alle door de Grote Recessie getroffen economieën (Ball, 2014; Fatás en Summers, 2016). Sterke hysterese-effecten tonen aan dat een langdurig tekortschietende vraag – al dan niet door een aanhoudende ondergrens – permanente schade aan het aanbod kan aanrichten.

Conclusies

Verkeerde beleidsinformatie kan leiden tot fouten in het te voeren economische en begrotingsbeleid tijdens de komende regeerperiode. Zowel de middellange-termijnraming als de houdbaarheidssommen van het CPB vormen de basis voor de Studiegroep Begrotingsruimte, de doorrekening van de verkiezingsprogramma’s bij de verkiezingen van 2021 en de berekening van de budgettaire ruimte in het nieuwe regeerakkoord.

De modeluitkomsten van de nieuwe houdbaarheidssommen kunnen niet al te serieus worden genomen. Het is aannemelijk dat het CPB (2019a) de discontovoet te hoog en de structurele groeivoet te laag heeft verondersteld. De modelaannames ten aanzien van macro-economische risico’s wat betreft rentevoeten, groeivoeten en risicopremies op vermogenstitels kunnen bovendien worden bekritiseerd. De kans bestaat dat de sommen ‘ontploffen’ en niet langer relevante beleidsinzichten opleveren.

Ook kan een belangrijke conclusie, dat de overheidsfinanciën ‘onhoudbaar’ zijn, niet worden getrokken als in de sommen de rente op staatsleningen 2,5 procent is verondersteld, terwijl die in werkelijkheid voor de meeste looptijden negatief is. Het CPB berekent dat het structurele EMU-tekort maximaal 0,8 procent van het bbp mag bedragen voor houdbare overheidsfinanciën, en dat de schuldquote dan stabiliseert op 25 procent van het bbp. Echter, bij een rente van nul, en een structurele groeivoet van 1,5 procent en een inflatie van 1,5 procent per jaar, kan het begrotingstekort ruim tweemaal zo groot zijn, circa 1,8 procent van het bbp, om de staatsschuld te stabiliseren op zestig procent van het bbp. Er is daarom veel meer budgettaire ruimte in de volgende regeerperiode dan de houdbaarheidssommen nu suggereren.

Het is overigens denkbaar dat de pessimistische projecties voor de productiviteitsgroei realiteit worden. Zolang beleidsmakers het probleem van langdurige stagnatie negeren, en hysterese-effecten belangrijk zijn, zal een zwakke (door vraag bepaalde) groei vanzelf tot een permanent lagere structurele groei leiden. Hieruit mag echter niet de normatieve conclusie worden getrokken dat tekortreductie of aanbodbeleid gewenst zou zijn, want beide verergeren het probleem van de ondergrens. Vraagbeleid moet een centrale plek krijgen in de macro-economische politiek zolang de ondergrens bindt.

De lage rente is een niet mis te verstaan marktsignaal dat er te veel wordt gespaard en te weinig wordt geïnvesteerd. Zolang rentes negatief zijn, is het vanuit welvaartseconomisch oogpunt onverstandig om in de volgende regeerperiode de belastingen te gaan verhogen of de uitgaven te verlagen, en zo de staatsschuld te reduceren. De overheid moet daarentegen nadenken over hogere overheidsinvesteringen, in bijvoorbeeld onderwijs, onderzoek en de energietransitie en lastenverlichting, bij voorkeur in samenhang met een fundamentele belastingherziening (Cnossen en Jacobs, 2019).

Literatuur

Ball, L. (2014) Long-term damage from the Great Recession in OECD countries. European Journal of Economics and Economic Policies: Intervention, 11(2), 149–160.

Caballero, R.J. en E. Farhi (2018) The safety trap. Review of Economic Studies, 85(1), 223–274.

Cnossen, S. en B. Jacobs (red.) (2019) Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

CPB (2019a) Zorgen om morgen. CPB Vergrijzingsstudie, december.

CPB (2019b) Verkenning Middellangetermijn 2022–2025. CPB Raming, november.

CPB (2019c) Macro Economische Verkenning 2020. CPB Raming, september.

DNB (2019) Economische ontwikkelingen en vooruitzichten. DNB Publicatie, 18.

Eggertsson, G.B., N.R. Mehrotra en J.A. Robbins (2019) A model of secular stagnation: theory and quantitative evaluation. American Economic Journal: Macroeconomics, 11(1), 1–48.

Fatás, A. en L.H. Summers (2016) The permanent effects of fiscal consolidations. NBER Working Paper, 227340.

Gordon, R.J. (2017) The rise and fall of American growth: the U.S. standard of living since the Civil War. Princeton: Princeton University Press.

Jacobs, B. (2016) Langdurige stagnatie? Je gaat het pas zien als je het door hebt. ESB, 101(4741), 616–619.

Jacobs, B. (2018) Verblind door macro-economisch optimisme. ESB, 103(4766), 460–463.

Jacobs, B. (2019) Houdbaarheidstekort en begrotingsregels verliezen hun economische betekenis. ESB, blog, 16 augustus.

Gollier, C. (2002) Discounting an uncertain future. Journal of Public Economics, 85(2), 149–166.

Gollier, C. (2014) Discounting and growth. American Economic Review, 104(5), 534–537.

Lukkezen, J., B. Jacobs en C. Kool (2015) Macro-economie bij balansproblemen en in de liquiditeitsval. CPB Achtergronddocument, 3 november.

Summers, L. (2013) Speech at IMF Fourteenth Annual Research Conference in honor of Stanley Fischer, 8 november,Washington (DC). Te vinden op larrysummers.com.

Werning, I. (2012) Managing a liquidity trap: monetary and fiscal policy. Tekst te vinden op economics.mit.edu.

Auteur

Categorieën