Een van de vele uit te werken elementen van het pensioenakkoord is de vormgeving van de belastingregels voor het nieuwe pensioencontract. Hoe moeten we het belastingstelsel aanpassen zodat het de huidige regeling ten goede komt, en de overgang wordt gefaciliteerd?

In het kort

– In de overgang naar het nieuwe pensioenstelsel moet de leeftijdsonafhankelijke premie opnieuw worden bepaald.

– De inschatting van het kabinet is dat de leeftijdsonafhankelijke premie uitkomt tussen de 25 en 30 procent.

– De budgettaire ruimte om het tekort in pensioenresultaat uit fiscaal gefaciliteerde extra premie te financieren is er niet.

De afschaffing van de doorsneesystematiek leidt ertoe dat op individueel niveau een actuarieel eerlijke relatie wordt aangebracht tussen de pensioenpremie die voor en/of door de deelnemer wordt betaald en de bijbehorende waarde van de pensioenopbouw. Dat aanbrengen van deze individueel eerlijke relatie tussen premie en opbouw gaat plaatsvinden door een systeem van degressieve opbouw in te voeren, wat in de beoogde premieregeling leidt tot een leeftijdsonafhankelijke premie.

Premiehoogte in het nieuwe contract

Fiscaal leidt afschaffing van de doorsneesystematiek in combinatie met een leeftijdsonafhankelijke premie tot een systeem waarbij niet langer de hoogte van de pensioenuitkering fiscaal wordt gemaximeerd, zoals in de huidige uitkeringsregeling het geval is, maar alleen nog de pensioenpremie. In het huidige stelsel kan tot een bepaald percentage van het bruto-inkomen belastingvrij worden ingelegd in het pensioen. Deze maximale belastingvrije inleg bepaalt de uitkeringshoogte. In het nieuwe stelsel bepalen fiscale regels ook de maximale belastingvrije inleg, maar niet meer de uitkeringshoogte.

Daarnaast gaat het nieuwe systeem uit van een leeftijdsonafhankelijke premie, terwijl het huidige systeem nog uitgaat van een premie die oploopt met de leeftijd. Deze leeftijdsonafhankelijke premie moet opnieuw worden bepaald, al is het maar omdat de in de Wet op de loonbelasting 1964 genoemde minimale rekenrente van vier procent momenteel onrealistisch hoog is en daarmee niet leidt tot een adequate pensioenopbouw.

Vingeroefening en de rente

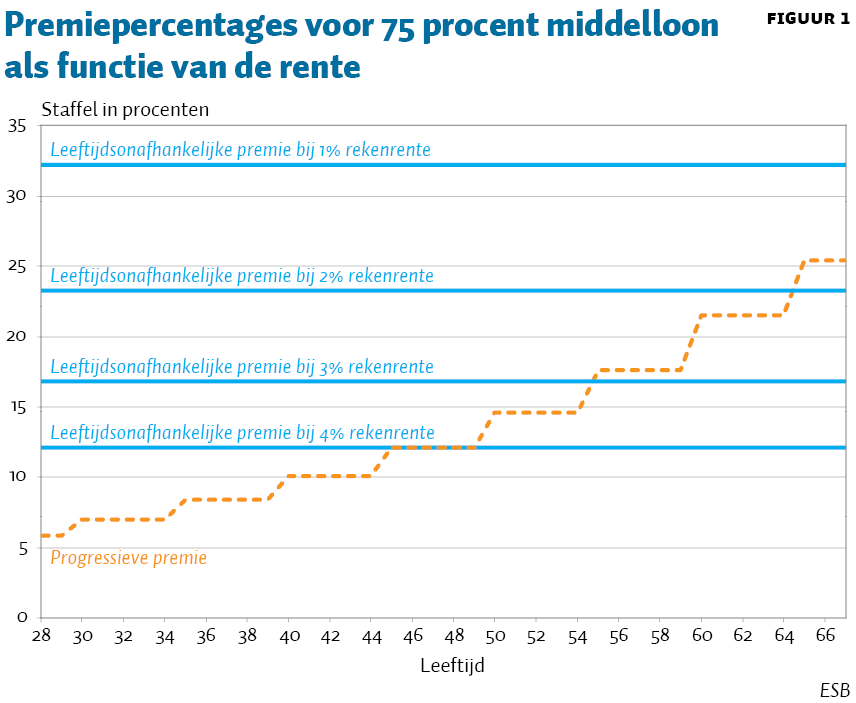

Bij de berekening van de leeftijdsonafhankelijke premie worden parameters in aanmerking genomen waarbij de keuze voor de invulling van deze parameters deels een politieke is. Volgens de ‘vingeroefening’ van Koolmees komt de premie die noodzakelijk is voor een pensioen van 75 procent middelloon, uit op 27 procent (Van Wijk en De Vos, 2019). In figuur 1 is vier keer een leeftijdsonafhankelijke premie (degressieve opbouw) weergegeven bij een rekenrente van een, twee, drie en vier procent. Bij een rekenrente van een procent loopt die premie op naar ruim 32 procent. De gestippelde lijn (gelijkblijvende opbouw) geeft de huidige premie uit het staffelbesluit weer, welke dus oploopt naarmate de deelnemer ouder wordt. Uit berekeningen blijkt dat de totale leeftijdsonafhankelijke premie voor zowel ouderdomspensioen als nabestaandenpensioen op basis van realistische en meer actuele parameters dan die uit het genoemde staffelbesluit, uitkomt tussen de 25 en 30 procent van de pensioengrondslag – vergelijkbaar met de vingeroefening van Koolmees dus.

Het Witteveenkader waarbij de premie, en niet langer de uitkering, gereguleerd wordt, moet uitgaan van een realistische en marktconforme rente. Een dergelijke rente bedraagt momenteel minder dan 1,5 procent. Marktconformiteit brengt met zich dat de rente en daarmee de fiscaal gefaciliteerde premie-inleg meebeweegt met de renteontwikkeling. Het lijkt raadzaam een dergelijke aanpassing jaarlijks of zelfs meerjaarlijks (en niet maandelijks bijvoorbeeld) door te voeren om een stabiele last bij werkgevers en werknemers te bereiken en aanpassingen uitvoerbaar te houden.

Carrièreontwikkeling

Een ander element dat van invloed is op de hoogte van de premie, is het in aanmerking nemen van een carrièreontwikkeling. Immers, uit het pensioenakkoord blijkt dat een middelloonresultaat van 75 procent na veertig dienstjaren nog steeds de ambitie is. De carrièreontwikkeling in de Wet op de loonbelasting 1964 gaat momenteel voor een beschikbare-premieregeling uit van drie procent per jaar gedurende de jaren tot het bereiken van de 35-jarige leeftijd, twee procent tussen leeftijd 35 en 45, een procent tussen leeftijd 45 en 55 en nul procent vanaf leeftijd 55. De carrièreontwikkeling is relevant omdat in een systeem van leeftijdsonafhankelijke premie het zwaartepunt van de pensioenopbouw in het begin van de carrière ligt. Omdat een middelloonresultaat van 75 procent na veertig dienstjaren de ambitie blijft, dient de veronderstelde carrièreontwikkeling realistisch te zijn. Het verdient wat mij betreft aanbeveling om onderzoek te doen naar een realistische carrièreontwikkeling in Nederland en niet zomaar uit te gaan van het al decennialang gehanteerde en hiervoor beschreven model.

Fiscale overgangsregeling

De overgang van het huidige systeem van leeftijdsonafhankelijke pensioenopbouw en leeftijdsafhankelijke pensioenpremie naar een systeem van leeftijdsafhankelijke pensioenopbouw en leeftijdsonafhankelijke pensioenpremie gaat gepaard met grote overgangseffecten. Een achteruitgang in toekomstige pensioenopbouw kan een reden zijn om een compensatieregeling in te voeren.

Wenselijkheid en wettelijke basis

De kosten van een dergelijke compensatieregeling werden eerder berekend en bedragen tientallen miljarden (Lever en Muns, 2017). Deze kosten kunnen desgewenst uit de eventueel aanwezige buffers van pensioenfondsen worden betaald, maar ook vanuit een extra premie. Dat laatste is per definitie aan de orde bij beschikbare-premieregelingen en verzekerde regelingen waarin geen sprake is van buffers zoals bij een pensioenfonds. Een dergelijke overgangsregeling via de pensioenpremie vereist een faciliteit in de Wet op de loonbelasting 1964.

De vraag of een dergelijke compensatieregeling noodzakelijk of gewenst is, is vooral een politieke. In het pensioenakkoord is aangegeven dat compensatie voor een transitiepad van het huidige stelsel naar het nieuwe stelsel binnen het fiscale kader kan worden geregeld, waarbij een tijdelijke fiscale facilitering van één miljard euro extra premie per jaar is voorzien (Eerste Kamer, 2019). Hoe zou een dergelijke fiscale overgangsregeling eruit kunnen zien?

Berekening

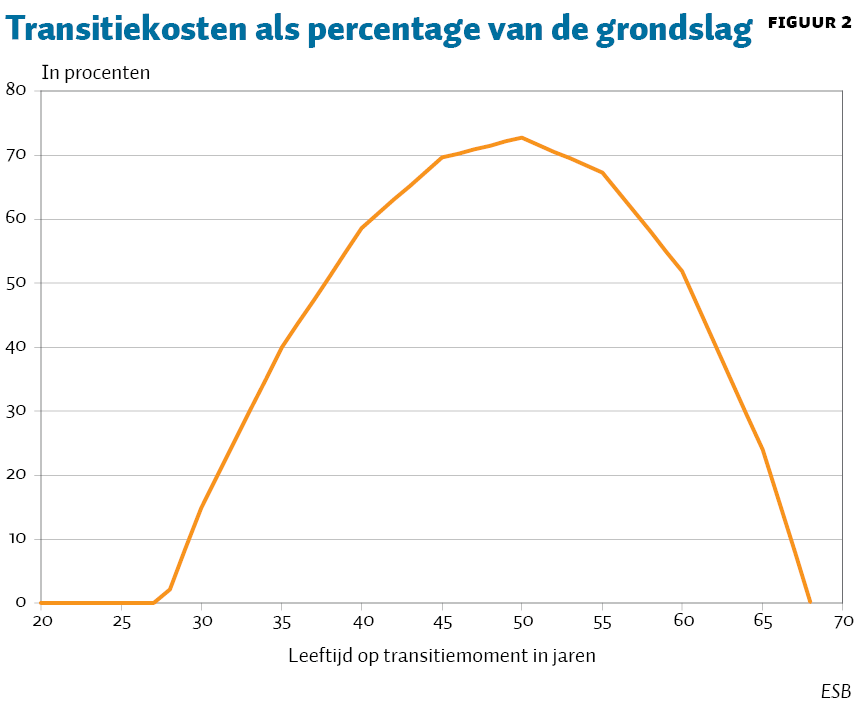

Een mogelijkheid is het creëren van een overgangsregeling waarbij op basis van de leeftijd van de deelnemer op het transitiemoment een extra premieruimte wordt vastgesteld. Deze extra premie moet de lagere pensioenopbouw ten opzichte van de situatie vóór invoering van het nieuwe pensioenstelsel compenseren. Dat is een betrekkelijk eenvoudige berekening waarbij het pensioenresultaat in de oude situatie wordt vergeleken met het pensioenresultaat in de nieuwe situatie, en vervolgens het verschil wordt omgerekend in een extra benodigde jaarlijkse premie tussen het moment van overgang naar het nieuwe stelsel en de pensioendatum. Figuur 2 geeft het tekort aan als percentage ten opzichte van de pensioengrondslag per de leeftijd op transitiemoment. Daarbij zijn de volgende actuariële uitgangspunten gehanteerd: rekenrente van 1,6 procent, geen loon- of prijsstijgingen, pensioenleeftijd 68 jaar, opbouw over veertig jaar vanaf leeftijd 28 en overlevingskansen conform de Prognosetafel AG2018 (Koninklijk Actuarieel Genootschap, 2018).

Omvang en verdeling transitiekosten

Hieruit blijkt dat voor een deelnemer van rond de vijftig jaar het totale tekort op het transitiemoment het hoogst is. Om dit tekort volledig op te lossen, is een bedrag nodig van tientallen miljarden. Uit berekeningen van Dirk-Symon Siesling en mij blijkt dat, indien slechts het verschil in pensioenresultaat wordt berekend, het tekort ongeveer 79 miljard euro bedraagt. Dat is een fors bedrag, maar het kan over vele jaren worden uitgesmeerd en is, afgezet tegen een jaarlijkse totale pensioenpremie in Nederland van ongeveer veertig miljard euro, wellicht niet onoverkomelijk. Ook is het uiteraard de vraag of alle tekorten wel volledig moeten worden gecompenseerd, en of de tekorten door middel van extra premie-inleg moeten worden opgebracht, dan wel of het bijvoorbeeld (deels) uit buffers van pensioenfondsen kan worden betaald.

Uit de berekeningen op basis van de huidige karakteristieken van deelnemers en pensioenpremie in Nederland en een gemiddelde pensioenpremie van 22 procent (DNB, 2019), is het genoemde bedrag van 79 miljard vooral geconcentreerd rondom de middelste leeftijdscohorten (45–54 jaar). De in het eerste jaar benodigde extra premielast voor alle cohorten samen bedraagt bijna drie miljard euro, oftewel 7,5 procent van de totale pensioenpremie per jaar. De vraag hoe deze tussen werkgever en werknemer dan wel leeftijdscohorten verdeeld moet worden, laat ik gemakshalve buiten beschouwing. Dat jaarlijkse bedrag neemt in ongeveer veertig jaar af tot nul. Het premiepercentage van de overgangsregeling neemt toe van nul tot acht procent naarmate de deelnemer ouder is op het moment dat de overgangsregeling wordt ingevoerd. Merk op dat het percentage bij de leeftijd van de deelnemer op het transitiemoment hoort, en daarna niet meer wijzigt (in afwijking van de reguliere situatie in een beschikbare-premieregeling). De reden waarom dit jaarlijkse percentage ook na leeftijd 50 oploopt, en niet afloopt zoals in figuur 2 wordt getoond, is omdat het hier een jaarpremie betreft en niet een totaal tekort. Ter illustratie: een 65-jarige heeft weliswaar een extra premie van acht procent per jaar nodig, maar het totale tekort is klein. De extra premie van acht procent wordt namelijk ook maar tot aan pensioendatum (dus slechts enkele jaren) betaald.

Implicaties

Het vorenstaande betekent dat de vormgeving van een overgangsregeling sterk wordt beperkt door de budgettaire ruimte ervoor. Een overgangsregeling van, zeg, meer dan tien jaar lijkt mij praktisch onwenselijk. Het kabinet lijkt zoals gezegd extra fiscale ruimte te willen bieden voor een miljard euro extra premie per jaar. Voor een volledige compensatie via de premie is echter in het begin drie miljard per jaar nodig. Dat bedrag loopt dus af naar nihil in ruim veertig jaar. Indien een kortere overgangsregeling wordt beoogd (hetgeen mijns inziens dus raadzaam is), dan stijgt de benodigde extra premie per jaar. Het totale tekort van 79 miljard euro lijkt, gegeven de budgettaire ruimte en de verwachting dat een overgangsperiode korter dan veertig jaar in beslag neemt, dus zeker niet uit fiscaal gefaciliteerde extra premie gefinancierd te kunnen worden. De keuze is dan om het tekort niet volledig te compenseren, dan wel het tekort niet alleen door middel van extra premie te financieren, maar bijvoorbeeld (ook) via de buffers van de pensioenfondsen. Realistisch gezien zal er op individueel niveau dus geen volledige compensatie plaatsvinden. Maar dat is de prijs die we als maatschappij en individuen moeten betalen voor de overgang naar een eerlijker, transparanter en toekomstbestendiger pensioenstelsel. En bij zo’n overgang zijn verliezers nu eenmaal niet te voorkomen.

Literatuur

Eerste Kamer (2019) Toekomst pensioenstelsel. Kamerstuk 32043, nr. 5.

Koninklijk Actuarieel Genootschap (2018) Prognosetafel AG2018. Te vinden op ag-ai.nl.

Lever, M.H.C. en S. Muns (2017) Effecten afschaffing doorsneesystematiek: een ALM analyse. CPB Achtergronddocument, 21 juni.

Starink, B. (2019) Pensioenhervormingen: wordt 2019 het jaar van de waarheid? Weekblad Fiscaal Recht, 2019/99.

Wijk, M. van, en A. de Vos (2019) Nieuw premieplafond komt volgens ‘vingeroefening’ uit op 27%. Artikel op www.pensioenpro.nl, 6 september.

Auteur

Categorieën